คำอธิบายเกี่ยวกับหมายเลขธุรกรรมของร้านค้า รหัสร้านค้า และหมายเลขอ้างอิง

ลองเปิดดูใบเสร็จรับเงิน คุณจะพบตัวเลขอย่างน้อยสามตัวที่แตกต่างกัน หากถามผู้ให้บริการประมวลผลการชำระเงินเกี่ยวกับธุรกรรมที่ล้มเหลว พวกเขาจะต้องการตัวเลขเพิ่มอีกตัว หมายเลขธุรกรรมของร้านค้าไม่ใช่ตัวเลขเดียว แต่เป็นกลุ่มของตัวระบุที่กำหนดโดยฝ่ายต่างๆ เพื่อวัตถุประสงค์ที่แตกต่างกันในการประมวลผลการชำระเงิน

พ่อค้าแม่ค้าที่ไม่สามารถแยกแยะรหัสร้านค้า (Merchant ID) รหัสอ้างอิงร้านค้า (Merchant Reference Number) และรหัสธุรกรรม (Transaction ID) ออกจากกันได้ จะเจอปัญหาใหญ่ตามมา เช่น การเรียกคืนเงินผิดพลาด ข้อผิดพลาดในการกระทบยอด หรือการส่งรหัสผิดไปยังธนาคารในเวลาที่ไม่เหมาะสม คู่มือนี้จะอธิบายรายละเอียดของตัวระบุทั้งหมดที่คุณอาจพบเจอ อธิบายว่าใครเป็นผู้กำหนดแต่ละตัว และแสดงให้เห็นว่าคุณจะหาตัวระบุเหล่านั้นได้จากที่ไหน

หมายเลขธุรกรรมของร้านค้าคืออะไร?

"หมายเลขธุรกรรมของร้านค้า" เป็นวลีที่ใช้เรียกโดยรวม ไม่ใช่คำศัพท์มาตรฐาน ผู้ที่ค้นหาคำนี้มักจะเห็นตัวเลขบนใบเสร็จ แผงควบคุม หรือใบแจ้งยอดบัญชีธนาคาร โดยไม่รู้ว่ามันหมายถึงอะไรหรือมีความสำคัญอย่างไร

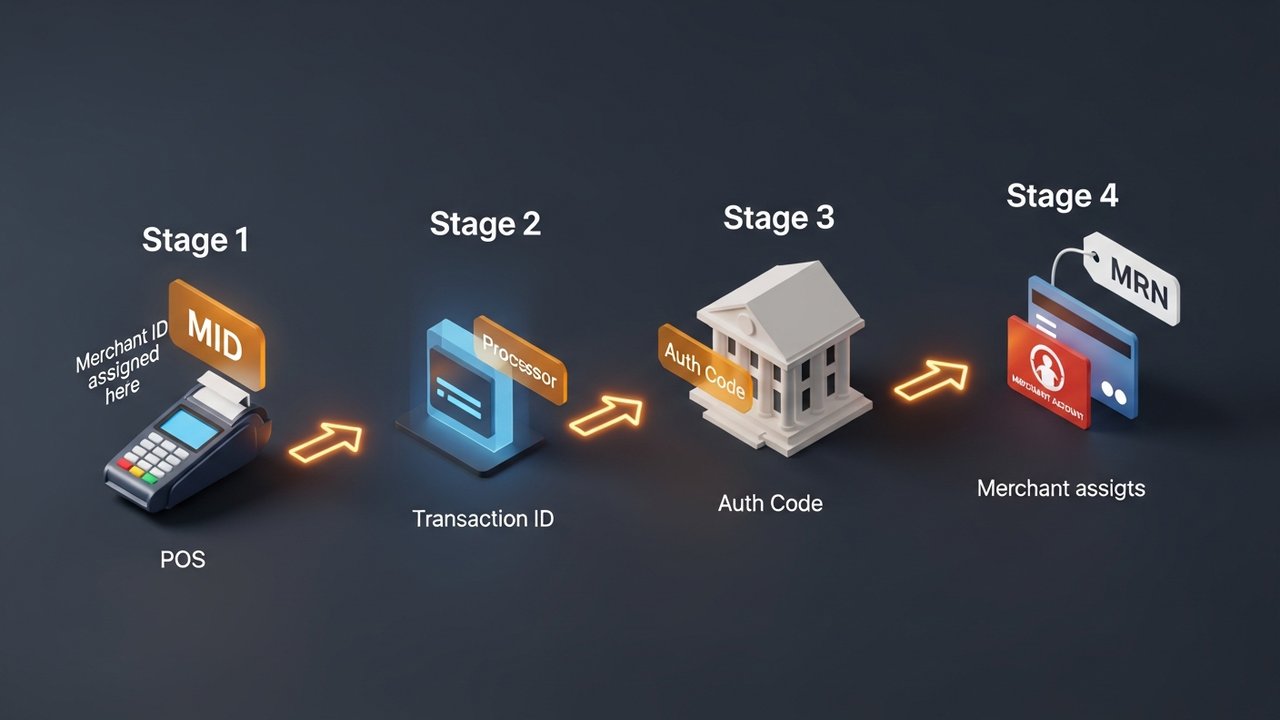

ในการทำธุรกรรมด้วยบัตรแต่ละครั้ง จะมีตัวระบุที่แตกต่างกันสี่อย่าง:

- รหัสร้านค้า (Merchant ID หรือ MID) — ใช้ระบุธุรกิจของคุณให้แก่ผู้ประมวลผลการชำระเงินและธนาคารผู้รับชำระเงิน เป็นรหัสถาวรที่จะได้รับการกำหนดเพียงครั้งเดียว

- หมายเลขอ้างอิงร้านค้า (MRN) — ใช้ระบุธุรกรรมเฉพาะภายในระบบของคุณ คุณเป็นผู้ควบคุมหมายเลขนี้

- รหัสธุรกรรม — ใช้ระบุธุรกรรมเฉพาะภายในระบบของผู้ประมวลผล โดยผู้ประมวลผลจะเป็นผู้กำหนดรหัสนี้

- รหัสอนุมัติ — ยืนยันว่าธุรกรรมเฉพาะนั้นได้รับการอนุมัติจากผู้ออกบัตรแล้ว ธนาคารผู้ออกบัตรเป็นผู้กำหนดรหัสนี้

แต่ละรหัสตอบคำถามแตกต่างกัน MID ระบุชื่อร้านค้า MRN ชี้ไปยังคำสั่งซื้อในบันทึกของคุณเอง รหัสธุรกรรมระบุการชำระเงินภายในระบบของผู้ประมวลผล รหัสการอนุมัติคือการยืนยันจากผู้ออกบัตรว่าการเรียกเก็บเงินได้รับการอนุมัติแล้ว

หมายเลขประจำตัวร้านค้า: คืออะไรและใช้งานอย่างไร

หมายเลขประจำตัวผู้ค้า (Merchant ID Number) คือรหัสเฉพาะที่ธุรกิจของคุณได้รับเมื่อเปิดบัญชีผู้ค้ากับธนาคารผู้รับชำระเงินหรือผู้ประมวลผลการชำระเงิน โดยทั่วไปจะเป็นรหัสตัวอักษรและตัวเลข 15 หลัก แต่รูปแบบที่แน่นอนจะแตกต่างกันไปตามผู้ประมวลผล หมายเลขนี้เป็นหมายเลขถาวร — ไม่เปลี่ยนแปลงระหว่างการทำธุรกรรมแต่ละครั้ง และจะอยู่กับบัญชีของคุณจนกว่าจะปิดบัญชี

รหัส MID ทำหน้าที่กำหนดเส้นทางการโอนเงินในกระบวนการชำระเงิน ธนาคารผู้รับชำระเงินจะใช้รหัสนี้เพื่อระบุว่าเงินที่ได้รับควรโอนไปยังบัญชีใดอย่างแม่นยำ หากไม่มีรหัสผู้ค้าที่ถูกต้อง ระบบประมวลผลการชำระเงินจะไม่สามารถเชื่อมต่อธุรกรรมขาเข้ากับบัญชีผู้ค้าของคุณได้

ขั้นตอนตั้งแต่การรูดบัตรจนถึงการชำระเงิน:

- ลูกค้าชำระเงิน — รายละเอียดบัตรจะถูกส่งไปยังระบบชำระเงินหรือเครื่องรับชำระเงิน ณ จุดขายของคุณ

- ตัวประมวลผลจะส่งคำขอ — ตัวประมวลผลการชำระเงินของคุณจะรวบรวมข้อมูลการทำธุรกรรม รวมถึง MID ของคุณ และส่งต่อไปยังเครือข่ายบัตร

- เครือข่ายบัตรจะ ส่งต่อคำขออนุมัติไปยังธนาคารผู้ออกบัตรของผู้ถือบัตร โดยรหัส MID ของคุณจะถูกส่งไปยังฝั่งร้านค้า

- ผู้ออกบัตรอนุมัติหรือปฏิเสธ — ธนาคารผู้ออกบัตรจะส่งรหัสการอนุมัติกลับมา การตัดสินใจจะส่งผ่านเครือข่ายกลับไปยังเครื่องเทอร์มินัลของคุณ

- การหักบัญชีและการชำระเงิน — เมื่อสิ้นสุดวันทำการ ระบบจะรวบรวมรายการธุรกรรมทั้งหมดเข้าด้วยกัน โดยเครือข่ายจะใช้รหัสผู้ค้าของคุณเพื่อโอนเงินจากธนาคารผู้รับชำระเงินไปยังบัญชีผู้ค้าของคุณ

ธุรกิจหนึ่งๆ สามารถมีหมายเลขประจำตัวผู้ค้า (Merchant ID) ได้หลายหมายเลข ผู้ค้าปลีกที่ดำเนินธุรกิจออนไลน์และหน้าร้านแยกกัน มักต้องการหมายเลข MID สองหมายเลข สินค้าที่มีความเสี่ยงสูง เช่น ผลิตภัณฑ์เสริมอาหาร สินค้าดิจิทัล หรือสินค้าเกี่ยวกับการท่องเที่ยว อาจต้องมีหมายเลข MID ของตนเอง เนื่องจากธนาคารผู้รับชำระเงินจะพิจารณาประเภทธุรกิจที่แตกต่างกันตามระดับความเสี่ยง

หมายเลขอ้างอิงร้านค้า: การติดตามต่อธุรกรรม

หมายเลขอ้างอิงร้านค้า (MRN) คือรหัสตัวอักษรและตัวเลขที่ระบบการชำระเงินของคุณกำหนดให้กับแต่ละธุรกรรม ธนาคารไม่ได้สร้างหมายเลขนี้ คุณหรือผู้ให้บริการชำระเงินของคุณเป็นผู้สร้างให้ นั่นจึงทำให้ MRN มีความยืดหยุ่นมากที่สุดในบรรดารหัสทั้งสี่ประเภท

หมายเลข MRN จะแสดงในรูปแบบที่แตกต่างกันไป ขึ้นอยู่กับระบบที่สร้างหมายเลขนั้น:

| ประเภทรูปแบบ | ตัวอย่าง | โครงสร้าง |

|---|---|---|

| ตัวเลข | 98532147 | ตัวเลขเรียงลำดับหรือตัวเลขสุ่ม |

| ตัวอักษรและตัวเลข | MRN-45TY78-29Z | คำนำหน้า + อักขระสุ่ม |

| รวมกัน | XYZ001-78945612 | รหัสธุรกิจ + หมายเลขคำสั่งซื้อ |

| วันที่นำหน้า | 20260514-00447 | วันที่ + ลำดับ |

ระบบชำระเงินแต่ละระบบใช้ชื่อเรียกที่แตกต่างกันสำหรับแนวคิดนี้ Stripe เรียกว่า "Idempotency Key" Razorpay จะใส่คีย์นี้โดยอัตโนมัติในทุกการตอบสนองการทำธุรกรรม ส่วน PayPal จะแสดงคีย์นี้ในรายละเอียดการทำธุรกรรมของร้านค้า ชื่อเรียกอาจเปลี่ยนไป แต่ฟังก์ชันการทำงานยังคงเหมือนเดิม คือการเชื่อมโยงการชำระเงินกับคำสั่งซื้อเฉพาะในบันทึกของคุณ

การกระทบยอดทำงานโดยใช้หมายเลข MRN เมื่อระบบบัญชีของคุณต้องการจับคู่เงินฝากธนาคารกับคำสั่งซื้อ หมายเลข MRN จะเป็นตัวเชื่อม หากไม่มีหมายเลข MRN การจับคู่ธุรกรรมจำนวนมากจะต้องทำการเปรียบเทียบจำนวนเงินและเวลาด้วยตนเอง ซึ่งเป็นกระบวนการที่ไม่สามารถรองรับปริมาณงานจำนวนมากได้

รหัสธุรกรรม (Transaction ID) กับ รหัสร้านค้า (Merchant ID): ความแตกต่างที่สำคัญ

ทั้งรหัสธุรกรรมและรหัสร้านค้าจะปรากฏบนใบเสร็จรับเงินและเกี่ยวข้องกับการชำระเงินเดียวกัน แต่ความคล้ายคลึงกันก็จบลงเพียงแค่นั้น เพราะรหัสทั้งสองมาจากระบบที่แตกต่างกัน ถูกกำหนดโดยฝ่ายที่แตกต่างกัน และตอบคำถามที่แตกต่างกัน

| ตัวระบุ | มอบหมายโดย | เมื่อได้รับมอบหมาย | ถาวร? | ความยาวทั่วไป | วัตถุประสงค์หลัก |

|---|---|---|---|---|---|

| รหัสร้านค้า (MID) | ธนาคารผู้รับชำระเงิน / ผู้ประมวลผล | เมื่อเปิดบัญชี | ใช่ | 15 หลัก | ระบุตัวตนผู้ค้าให้กับเครือข่าย |

| รหัสธุรกรรม | ผู้ประมวลผลการชำระเงิน | ธุรกรรมแต่ละรายการ | เลขที่ | ตัวอักษรและตัวเลข 12–18 ตัว | ตรวจสอบรายการชำระเงินเฉพาะในบันทึกของระบบประมวลผลการชำระเงิน |

| หมายเลขอ้างอิงร้านค้า | ระบบของพ่อค้าเอง | ธุรกรรมแต่ละรายการ | เลขที่ | แตกต่างกันไป | เชื่อมโยงการชำระเงินกับบันทึกคำสั่งซื้อของร้านค้า |

| รหัสการอนุญาต | ธนาคารผู้ออกบัตร | การอนุมัติแต่ละครั้ง | เลขที่ | 6 ตัวอักษรและตัวเลข | ยืนยันว่าผู้ออกบัตรอนุมัติธุรกรรมแล้ว |

ระบบประมวลผลการชำระเงินจะกำหนดและสุ่มรหัสธุรกรรม (Transaction ID) PayPal จะสร้างรหัสที่มีความยาว 17 ตัวอักษรเสมอ และจงใจสร้างรหัสที่แตกต่างกันสำหรับผู้ซื้อและผู้ขายในการชำระเงินเดียวกัน หากข้อมูลธุรกรรมของผู้ซื้อถูกเปิดเผย ข้อมูลธุรกรรมของผู้ขายจะยังคงถูกซ่อนไว้ — รหัสที่แตกต่างกันเหล่านี้เป็นคุณสมบัติด้านความปลอดภัย ไม่ใช่ความแปลกประหลาด

รหัสการอนุมัติแตกต่างจากทั้งสองอย่าง มันมาจากธนาคารของผู้ถือบัตรโดยตรง ไม่ใช่จากผู้ประมวลผล และหน้าที่เดียวของมันคือการยืนยันว่าการเรียกเก็บเงินเฉพาะรายการนั้นได้รับการอนุมัติในเวลาที่กำหนด เมื่อเกิดการเรียกคืนเงิน รหัสการอนุมัติจะเป็นหลักฐานของคุณว่าผู้ออกบัตรได้อนุมัติธุรกรรมนั้นแล้ว

วิธีค้นหาหมายเลขธุรกรรมของร้านค้าของคุณ

หมายเลข MID ของคุณจะไม่ปรากฏในฐานข้อมูลสาธารณะใดๆ ตรวจสอบใบแจ้งยอดร้านค้าประจำเดือนของคุณก่อน จากนั้นตรวจสอบแดชบอร์ดออนไลน์ของผู้ให้บริการประมวลผลการชำระเงินของคุณ ซึ่งโดยปกติจะอยู่ในส่วนการตั้งค่าบัญชีหรือข้อมูลธุรกิจ เอกสารการตั้งค่าเครื่องรับชำระเงินบางฉบับก็มีหมายเลขนี้อยู่ด้วยเช่นกัน โปรดเก็บรักษาหมายเลขนี้ไว้ให้ดีเหมือนหมายเลขบัญชีธนาคาร เพราะเป็นข้อมูลส่วนตัว

รหัสธุรกรรม (Transaction ID) นั้นตรวจสอบได้ง่ายกว่า แดชบอร์ดของผู้ให้บริการประมวลผลการชำระเงินทุกรายจะแสดงรหัสธุรกรรมในแต่ละหน้าธุรกรรม ลูกค้าจะเห็นรหัสธุรกรรมในอีเมลยืนยันการสั่งซื้อ ใบเสร็จรับเงินที่พิมพ์ออกมาก็มีรหัสธุรกรรมเช่นกัน และ API ของเกตเวย์การชำระเงินของคุณจะส่งรหัสธุรกรรมกลับมาในทุกการตอบกลับ คุณสามารถค้นหาโดยตรงด้วยรหัสธุรกรรมในแดชบอร์ดของผู้ให้บริการประมวลผลการชำระเงินเพื่อดึงข้อมูลการชำระเงินที่ต้องการได้

หมายเลขอ้างอิงร้านค้าไม่ได้มาจากระบบภายนอกใดๆ หมายเลขเหล่านี้มีอยู่ในบันทึกของคุณเอง ไม่ว่าจะเป็นแผงควบคุมการชำระเงิน ฐานข้อมูลคำสั่งซื้อ หรือระบบใดก็ตามที่การเชื่อมต่อของคุณใช้บันทึกธุรกรรมควบคู่ไปกับข้อมูลคำสั่งซื้อ

วิธีการค้นหาหมายเลขประจำตัวผู้ค้าและหมายเลขประจำตัวธุรกรรมตามแพลตฟอร์ม:

- Stripe — สามารถดู MID ได้ที่แดชบอร์ด → การตั้งค่า → รายละเอียดบัญชี รหัสธุรกรรมจะปรากฏเป็น "รหัสการชำระเงิน" (รูปแบบ: pi_XXXXXXXXXX) ในส่วนการชำระเงิน โดยจะมีรหัสเต็มแสดงอยู่ในหน้ารายละเอียดการชำระเงินแต่ละรายการ

- Square — MID อยู่ภายใต้ บัญชีและการตั้งค่า → ข้อมูลธุรกิจ รหัสธุรกรรมจะอยู่ในส่วนธุรกรรมของแดชบอร์ด Square ซึ่งจะแสดงอยู่ในมุมมองรายละเอียดของการขายแต่ละรายการ

- PayPal — รหัสธุรกรรมจะปรากฏใน กิจกรรม → ธุรกรรมทั้งหมด → เลือกธุรกรรม PayPal จะแสดงรหัสธุรกรรมที่แตกต่างกันให้กับผู้ซื้อและผู้ขายสำหรับการชำระเงินเดียวกัน โปรดตรวจสอบมุมมองฝั่งผู้ขาย ไม่ใช่จากอีเมลยืนยันของผู้ซื้อ

- ใบแจ้งยอดบัญชีธนาคาร — ผู้ให้บริการบางรายจะฝังรหัส MID แบบย่อไว้ในรายละเอียดของร้านค้าที่จะปรากฏในใบแจ้งยอดบัญชีธนาคารของผู้ถือบัตร นี่ไม่ใช่รหัส MID เต็มรูปแบบ แต่สามารถช่วยติดตามได้ว่าผู้ให้บริการรายใดเป็นผู้จัดการการชำระเงินนั้น

หาหมายเลข MID ของคุณไม่เจอใช่ไหม? โทรติดต่อฝ่ายสนับสนุนลูกค้าของบริษัทผู้ให้บริการชำระเงินของคุณ พวกเขาจะตรวจสอบตัวตนของคุณและแจ้งหมายเลข MID ให้คุณโดยตรง ไม่มีบริการค้นหาหมายเลข MID จากบุคคลที่สามที่น่าเชื่อถืออยู่จริง ใครก็ตามที่โฆษณาบริการดังกล่าวอาจเป็นข้อมูลที่ผิดพลาดหรือกำลังหลอกลวงอยู่

เหตุใดรหัสร้านค้าและหมายเลขธุรกรรมจึงมีความสำคัญ

ตัวระบุเหล่านี้ไม่ใช่ภาระทางด้านระบบราชการ แต่ละตัวทำหน้าที่เฉพาะด้านการปฏิบัติงาน:

- ข้อพิพาทเกี่ยวกับการเรียกคืนเงิน — ธนาคารผู้รับชำระเงินของคุณจำเป็นต้องมีรหัสธุรกรรม (Transaction ID), รหัสการอนุมัติ (Authorization Code) และหากเป็นไปได้ควรมีหมายเลข MRN เพื่อดึงข้อมูลบันทึกธุรกรรมและสร้างคำตอบ การขาดข้อมูลใดข้อมูลหนึ่งจะทำให้ระยะเวลาในการโต้แย้งยืดเยื้อและทำให้กรณีของคุณอ่อนลง

- การประมวลผลการคืนเงิน — ผู้ประมวลผลการชำระเงินต้องการรหัสธุรกรรม (Transaction ID) เพื่อค้นหาและยกเลิกการชำระเงินเฉพาะรายการ หากไม่มีรหัสนี้ พวกเขาจะไม่สามารถค้นหาการเรียกเก็บเงินต้นฉบับได้ การบันทึกรหัสธุรกรรมในขั้นตอนการชำระเงินจึงเป็นสิ่งจำเป็นหากคุณประมวลผลการคืนเงินในปริมาณมาก

- การกระทบยอด — หมายเลข MRN เชื่อมโยงการชำระเงินกับคำสั่งซื้อในระบบบัญชีของคุณ สำหรับธุรกิจที่ดำเนินการประมวลผลการชำระเงินจำนวนมาก การเชื่อมโยงนี้คือความแตกต่างระหว่างการปิดบัญชีภายใน 20 นาที กับปัญหาการกระทบยอดที่ใช้เวลาสี่ชั่วโมง

- การตรวจจับการฉ้อโกง — การพบรหัสธุรกรรมซ้ำกันจากบัตรใบเดียวกันภายในช่วงเวลาสั้นๆ ถือเป็นสัญญาณบ่งชี้การฉ้อโกงมาตรฐาน นอกจากนี้ ผู้ให้บริการประมวลผลยังตรวจสอบรูปแบบการเคลื่อนไหวของรหัส MID เพื่อตรวจจับการเข้ายึดบัญชี — ความเร็วในการทำรายการที่ผิดปกติบนรหัส MID เดียวกันจะกระตุ้นให้เกิดการตรวจสอบความเสี่ยง

- การรายงานหลายสถานที่ — การใช้รหัสร้านค้าแยกต่างหากสำหรับร้านค้าแต่ละสาขาหรือกลุ่มผลิตภัณฑ์ที่แตกต่างกัน ช่วยให้คุณติดตามรายได้ตามช่องทางต่างๆ โดยไม่ต้องจัดเรียงธุรกรรมแต่ละรายการด้วยตนเอง

ข้อผิดพลาดที่พบบ่อยเกี่ยวกับรหัสร้านค้าและหมายเลขธุรกรรม

ข้อผิดพลาดเล็กๆ น้อยๆ เกี่ยวกับตัวระบุมีแนวโน้มที่จะสะสมกัน:

- การดำเนินธุรกิจประเภทต่างๆ ภายใต้รหัส MID เดียวกัน — บริษัทที่ขายซอฟต์แวร์แบบสมัครใช้งานควบคู่ไปกับสินค้าทางกายภาพ ควรแยกธุรกิจทั้งสองประเภทออกจากกัน การผสมผสานรูปแบบธุรกรรมจะทำให้โอกาสในการเรียกคืนเงินสูงขึ้น และอาจทำให้ธนาคารผู้รับชำระเงินต้องตรวจสอบความเสี่ยงเพิ่มเติม

- การสร้างหมายเลข MRN ซ้ำซ้อน — ทุกธุรกรรมจำเป็นต้องมีหมายเลข MRN ที่ไม่ซ้ำกัน การมีหมายเลขซ้ำซ้อนจะทำให้เกิดความไม่ตรงกันในการตรวจสอบ ซึ่งต้องใช้เวลาหลายชั่วโมงในการแก้ไข ควรใช้ตัวสร้างลำดับหรือ UUID แทนการป้อนด้วยตนเอง

- การเปิดเผยข้อมูลประจำตัว MID — MID ของคุณเชื่อมต่อโดยตรงกับบัญชีผู้ค้าของคุณ การปล่อยให้ปรากฏในเอกสารที่ลูกค้าเห็นหรือการเปิดเผยให้กับบุคคลที่สามจะสร้างความเสี่ยงต่อการฉ้อโกงที่คุณไม่สามารถแก้ไขได้ง่ายๆ

- การข้ามการบันทึกรหัสธุรกรรมเมื่อชำระเงิน — หากระบบของคุณไม่บันทึกรหัสธุรกรรมเมื่อคำสั่งซื้อเสร็จสมบูรณ์ การขอคืนเงินและการโต้แย้งในอนาคตจะยากขึ้น นั่นเป็นทางเลือกในการออกแบบระบบ ไม่ใช่ปัญหาของฝ่ายสนับสนุน

- การเพิกเฉยต่อความเสี่ยงในการถูกยกเลิกบัญชี MID — ผู้ให้บริการประมวลผลการชำระเงินสามารถปิดบัญชีร้านค้าและรายงาน MID ไปยังรายชื่อ MATCH (Member Alert to Control High-Risk Merchants) หากมีการเรียกเก็บเงินคืนมากเกินไป การฉ้อโกง หรือการละเมิดนโยบาย การติดอยู่ในรายชื่อ MATCH จะทำให้การเปิดบัญชีร้านค้าใหม่ยากขึ้นอย่างมาก การรักษาระดับอัตราการเรียกเก็บเงินคืนให้อยู่ต่ำกว่าเกณฑ์ที่ผู้ให้บริการประมวลผลกำหนดจึงเป็นวิธีป้องกันที่เชื่อถือได้เพียงวิธีเดียว

การชำระเงินด้วยคริปโตเคอร์เรนซีและแฮชธุรกรรมบนบล็อกเชน

การประมวลผลการชำระเงินแบบดั้งเดิมจะส่งธุรกรรมผ่านตัวกลางหลายขั้นตอน ธนาคารผู้รับชำระเงินจะกำหนดรหัสร้านค้าของคุณ ตัวประมวลผลจะสร้างรหัสธุรกรรม ในแต่ละขั้นตอนจะมีบุคคลหรือหน่วยงานที่สามารถชะลอ บล็อก หรือยกเลิกการชำระเงินได้ แต่คริปโตเคอร์เรนซีทำงานแตกต่างออกไป

เมื่อลูกค้าชำระเงินด้วย Bitcoin, Ethereum หรือ Stablecoin เครือข่ายจะสร้างแฮชเข้ารหัสลับ ซึ่งเป็นสตริงที่ไม่ซ้ำกัน 64 ตัวอักษร ที่บันทึกธุรกรรมนั้นลงบนบล็อกเชนอย่างถาวร ธนาคารผู้รับชำระเงินจะไม่กำหนด MID และไม่มีผู้ประมวลผลใดสร้างรหัสธุรกรรม แฮชคือบันทึกที่สามารถตรวจสอบได้โดยสาธารณะบน Block Explorer ใดๆ ก็ได้

สิ่งนี้หมายความว่าอย่างไรในทางปฏิบัติ:

- ไม่มีตัวกลางใดสามารถเพิกถอนที่อยู่บล็อกเชนได้ในลักษณะเดียวกับที่ธนาคารสามารถยกเลิก MID ได้

- รหัสแฮชของธุรกรรมนั้นถาวรและแก้ไขไม่ได้ — จึงไม่มีข้อโต้แย้งใดๆ เกี่ยวกับว่าการชำระเงินเกิดขึ้นจริงหรือไม่

- ไม่มีกลไกการเรียกคืนเงินบนบล็อกเชน การทำธุรกรรมที่ได้รับการยืนยันแล้วจะถือว่าเสร็จสิ้น

- การชำระเงินจะเกิดขึ้นภายในไม่กี่นาที ไม่ใช่รอบการประมวลผล T+1/T+2 ของโปรเซสเซอร์บัตร

สำหรับผู้ค้าที่ต้องเผชิญกับความเสี่ยงจากการเรียกคืนเงิน (chargeback) — สินค้าดิจิทัล การสมัครสมาชิก การขายระหว่างประเทศ — คริปโตเคอร์เรนซีช่วยขจัดโครงสร้างพื้นฐานด้านตัวระบุที่ทำให้เกิดข้อพิพาทขึ้นได้ตั้งแต่แรก Plisio ช่วยให้ผู้ค้าสามารถรับชำระเงินด้วย Bitcoin, Ethereum, USDT, USDC และคริปโตเคอร์เรนซีอื่นๆ อีกกว่า 20 สกุล ผ่านเกตเวย์การชำระเงินเดียว โดยทุกธุรกรรมจะได้รับการชำระและบันทึกบนบล็อกเชน

บทสรุป

หมายเลขธุรกรรมของร้านค้าไม่ได้มีเพียงหมายเลขเดียว แต่มีถึงสี่หมายเลข โดยแต่ละหมายเลขถูกกำหนดโดยฝ่ายที่แตกต่างกัน และแต่ละหมายเลขใช้เพื่อวัตถุประสงค์ที่แตกต่างกัน

หมายเลขประจำตัวร้านค้า (Merchant ID) ใช้ระบุธุรกิจของคุณกับธนาคารผู้รับชำระเงินอย่างถาวร หมายเลขอ้างอิงร้านค้า (Merchant Reference Number) ใช้ติดตามธุรกรรมแต่ละรายการในบันทึกของคุณเอง หมายเลขธุรกรรม (Transaction ID) ใช้ติดตามการชำระเงินแต่ละรายการในระบบของผู้ประมวลผล รหัสการอนุมัติ (Authorization Code) ยืนยันว่าผู้ออกบัตรอนุมัติแล้ว

ในทางปฏิบัติ: รหัสธุรกรรม (Transaction ID) ใช้สำหรับการคืนเงินและการเรียกเก็บเงินคืน รหัสร้านค้า (MRN) ใช้สำหรับการกระทบยอด และหมายเลขประจำตัวร้านค้า (Merchant ID Number) จะโอนเงินที่ได้รับชำระไปยังบัญชีที่ถูกต้อง การรู้ว่าควรส่งข้อมูลใดในสถานการณ์ใดจะช่วยลดเวลาในการแก้ไขข้อพิพาทและป้องกันข้อผิดพลาดทางบัญชีที่เกิดขึ้นเมื่อไม่ได้เก็บรักษาบันทึกอย่างถูกต้อง

สำหรับผู้ค้าที่ต้องการหลุดพ้นจากระบบรหัสประจำตัวที่ธนาคารกำหนดให้โดยสิ้นเชิง เครือข่ายการชำระเงินด้วยคริปโตเคอร์เรนซีเสนอสถาปัตยกรรมที่แตกต่างออกไป — ไม่มี MID ไม่มีรหัสธุรกรรมของตัวประมวลผล มีเพียงแฮชบล็อกเชนที่ธนาคารหรือตัวประมวลผลไม่สามารถควบคุมได้