Explicação sobre o número da transação do comerciante, o ID do comerciante e o número de referência.

Ao consultar um comprovante de pagamento, você encontrará pelo menos três números diferentes. Se perguntar ao seu processador de pagamentos sobre uma transação falha, ele solicitará mais um. O número da transação do comerciante não é um único número — é um conjunto de identificadores, atribuídos por diferentes partes para diferentes finalidades no processamento de pagamentos.

Lojistas que não conseguem diferenciar um ID de lojista de um número de referência de lojista ou de um ID de transação acabam enfrentando sérios problemas: estornos mal executados, erros de conciliação, códigos incorretos enviados ao banco no pior momento possível. Este guia mapeia todos os identificadores que você encontrará, explica quem os atribui e mostra exatamente onde encontrá-los.

O que é um número de transação comercial?

"Número de transação comercial" é uma expressão genérica, não um termo padronizado. As pessoas que o procuram geralmente estão olhando para um número em um recibo, painel de um carro ou extrato bancário, sem ter ideia do que ele significa ou por que é importante.

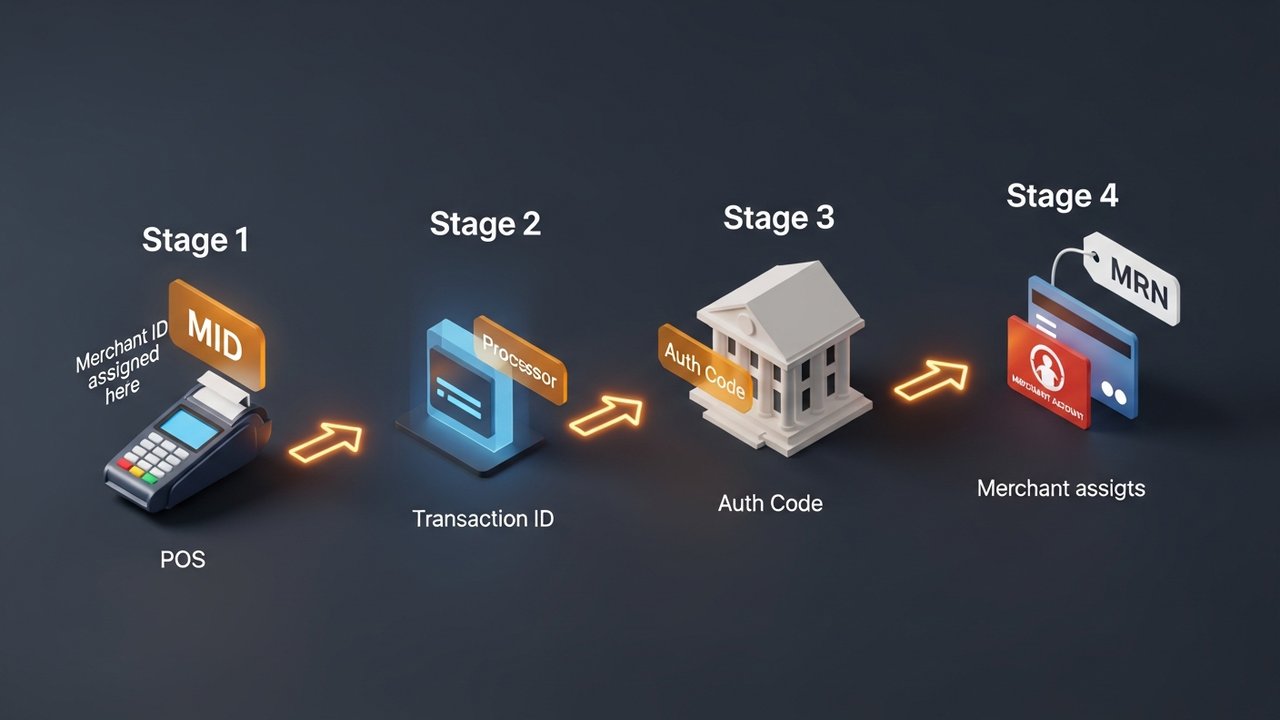

Quatro identificadores distintos são transmitidos em qualquer transação com cartão:

- ID do Comerciante (MID) — identifica sua empresa para o processador de pagamentos e o banco adquirente; permanente, atribuído uma única vez.

- Número de Referência do Comerciante (MRN) — identifica uma transação específica dentro do seu sistema; você o controla.

- ID da transação — identifica uma transação específica dentro do sistema do processador; o processador a atribui.

- Código de autorização — confirma que uma transação específica foi aprovada pela emissora do cartão; o banco emissor o atribui.

A resposta para cada um é diferente. O MID identifica o comerciante. O MRN aponta para um pedido em seus próprios registros. Um ID de transação localiza o pagamento dentro do sistema do processador. O código de autorização é a confirmação da emissora do cartão de que a cobrança foi aprovada.

Número de Identificação do Comerciante: O que é e como funciona

O número de identificação do comerciante (MIN) é um identificador único que sua empresa recebe ao abrir uma conta comercial com um banco adquirente ou processador de pagamentos. Geralmente, é um código alfanumérico de 15 dígitos, embora o formato exato varie de acordo com o processador. O número é permanente — não muda de transação para transação e permanece vinculado à sua conta até que ela seja encerrada.

O MID (ID de comerciante) direciona os fundos no processamento de pagamentos. O banco adquirente o utiliza para identificar exatamente para onde o dinheiro da liquidação deve ser direcionado. Sem um ID de comerciante válido, nada no sistema de processamento de pagamentos consegue conectar uma transação recebida à sua conta comercial.

A sequência desde a leitura do cartão até o pagamento:

- O cliente paga — os dados do cartão chegam ao seu sistema de pagamento ou terminal de ponto de venda.

- O processador envia a solicitação — seu processador de pagamentos empacota os dados da transação, incluindo seu MID, e os encaminha para a rede de cartões.

- A rede de cartões encaminha a solicitação — Visa ou Mastercard encaminham a solicitação de autorização para o banco emissor do titular do cartão, com o seu MID (Número de Identificação do Cliente) identificando o estabelecimento comercial.

- O emissor aprova ou recusa — o banco emissor envia um código de autorização; a decisão viaja de volta pela rede até o seu terminal.

- Compensação e liquidação — ao final do dia, as transações são agrupadas; a rede usa seu ID de comerciante para direcionar os fundos de liquidação do banco adquirente para sua conta de comerciante.

Uma empresa pode ter vários IDs de comerciante. Um varejista que opera separadamente online e em lojas físicas geralmente precisa de dois MIDs. Linhas de produtos de alto risco, como suplementos, bens digitais ou viagens, podem exigir seus próprios IDs, pois o banco adquirente trata diferentes tipos de negócios como perfis de risco distintos.

Número de referência do comerciante: Rastreamento por transação

O Número de Referência do Comerciante (MRN, na sigla em inglês) é um identificador alfanumérico que o seu sistema de pagamento atribui a cada transação individual. O banco não o gera — você o faz, ou o seu gateway de pagamento o faz em seu nome. É isso que o torna o mais flexível dos quatro identificadores.

Os MRNs aparecem em formatos diferentes dependendo do sistema que os gera:

| Tipo de formato | Exemplo | Estrutura |

|---|---|---|

| Numérico | 98532147 | Dígitos sequenciais ou aleatórios |

| Alfanumérico | MRN-45TY78-29Z | Prefixo + caracteres aleatórios |

| Combinado | XYZ001-78945612 | Código comercial + número do pedido |

| Com prefixo de data | 20260514-00447 | Data + sequência |

Diferentes gateways de pagamento usam nomes diferentes para esse conceito. O Stripe o chama de "Chave de Idempotência". O Razorpay o inclui automaticamente em cada resposta de transação. O PayPal o exibe na visualização de detalhes da transação do comerciante. O nome muda; a função não — ela vincula um pagamento a um pedido específico em seus registros.

A conciliação é feita com base nos MRNs (Números de Referência de Manufatura). Quando seu sistema contábil precisa conciliar um depósito bancário com um pedido, o MRN serve como ponte. Sem eles, conciliar grandes volumes de transações significa comparar manualmente valores e registros de data e hora, um processo que não escala bem.

ID da transação vs. ID do comerciante: principais diferenças

Tanto o ID da transação quanto o ID do comerciante aparecem nos recibos e se referem ao mesmo pagamento. É aí que a semelhança termina — eles vêm de sistemas diferentes, são atribuídos por partes diferentes e respondem a perguntas diferentes.

| Identificador | Atribuído por | Quando designado | Permanente? | Comprimento típico | Objetivo principal |

|---|---|---|---|---|---|

| ID do comerciante (MID) | Banco adquirente / processador | Quando a conta for aberta | Sim | 15 dígitos | Identificar o comerciante na rede |

| ID da transação | Processador de pagamentos | Cada transação | Não | 12–18 alfanuméricos | Rastreie um pagamento específico nos registros do processador. |

| Número de referência do comerciante | Sistema próprio do comerciante | Cada transação | Não | Varia | Vincular o pagamento aos registros de pedidos do comerciante |

| Código de autorização | Banco emissor | Cada aprovação | Não | 6 alfanuméricos | Confirme se a emissora do cartão aprovou a transação. |

O processador de pagamentos atribui e randomiza os IDs de transação. O PayPal sempre gera IDs de 17 caracteres e cria, propositalmente, IDs diferentes para o comprador e o vendedor no mesmo pagamento. Se o registro de transação de um comprador for exposto, os dados da transação do vendedor permanecem ocultos — os IDs diferentes são um recurso de segurança, não uma peculiaridade.

O código de autorização é diferente dos demais. Ele vem diretamente do banco do titular do cartão, não da processadora de pagamentos, e sua única função é confirmar que uma cobrança específica foi aprovada em um determinado momento. Quando ocorre um estorno, o código de autorização é a sua prova de que a emissora aprovou a transação.

Como encontrar o número da sua transação comercial

Seu MID não aparecerá em nenhum banco de dados público. Verifique primeiro seu extrato mensal de comerciante e, em seguida, o painel online do seu processador de pagamentos — geralmente em Configurações da conta ou Informações comerciais. Alguns documentos de configuração do terminal também o incluem. Proteja-o como um número de conta bancária; é privado.

Os IDs de transação são mais fáceis de rastrear. Todos os painéis de controle dos processadores os listam nas páginas de transações individuais. Os clientes os veem nos e-mails de confirmação de pedidos. Os recibos impressos os contêm. A API do seu gateway de pagamento retorna um em cada resposta. Pesquise diretamente pelo ID de transação no painel de controle do seu processador para obter um pagamento específico.

Os números de referência do comerciante não provêm de nenhum sistema externo. Eles existem nos seus próprios registros — no painel de administração de pagamentos, no banco de dados de pedidos ou em qualquer sistema que sua integração utilize para registrar transações juntamente com os dados dos pedidos.

Como encontrar seu número de identificação de comerciante e ID de transação por plataforma:

- Stripe — O MID está em Painel → Configurações → Detalhes da conta. Os IDs de transação aparecem como "ID do pagamento" (formato: pi_XXXXXXXXXX) na seção Pagamentos, com o ID completo na página de detalhes de cada pagamento.

- Square — O MID está em Conta e Configurações → Informações da Empresa. Os IDs de transação estão na seção Transações do Painel do Square, visíveis na visualização detalhada de cada venda.

- PayPal — Os IDs de transação aparecem em Atividade → Todas as Transações → selecione uma transação. O PayPal mostra um ID de transação diferente para o comprador e para o vendedor no mesmo pagamento — verifique a sua visualização do lado do comerciante, não o e-mail de confirmação do comprador.

- Extrato bancário — alguns processadores incluem um MID abreviado na descrição do estabelecimento que aparece nos extratos bancários dos titulares dos cartões. Este não é o MID completo, mas pode ajudar a rastrear qual processador realizou a cobrança.

Não consegue encontrar seu MID em lugar nenhum? Ligue para o suporte ao comerciante do seu processador de pagamentos. Eles verificarão sua identidade e fornecerão o MID diretamente para você. Não existe nenhum serviço legítimo de busca de MIDs por terceiros — qualquer pessoa que anuncie um está enganada ou aplicando um golpe.

Por que os IDs de comerciante e os números de transação são importantes

Esses identificadores não representam um mero excesso burocrático. Cada um deles executa uma função operacional específica:

- Contestações de estorno — Seu banco adquirente precisa do ID da transação, do código de autorização e, idealmente, do MRN (Número de Referência de Marketing) para obter o registro da transação e elaborar uma resposta. A falta de qualquer um desses dados prolonga o prazo da contestação e enfraquece seu caso.

- Processamento de reembolsos — O processador de pagamentos precisa de um ID de transação para localizar e estornar um pagamento específico. Sem ele, não é possível encontrar a cobrança original. Registrar os IDs de transação no momento do pagamento não é opcional se você processa reembolsos em grande volume.

- Conciliação — Os MRNs (Números de Referência de Pagamento) conectam os pagamentos aos pedidos no seu sistema de contabilidade. Para empresas que processam um grande volume de pagamentos, essa conexão representa a diferença entre um fechamento de 20 minutos e um problema de conciliação de quatro horas.

- Detecção de fraudes — IDs de transação duplicados do mesmo cartão em um curto período de tempo são um sinal padrão de fraude. Os processadores também monitoram os padrões de atividade do MID para detectar apropriações indevidas de contas — uma velocidade incomum em um único MID aciona análises de risco.

- Relatórios para várias localizações — IDs de comerciantes separados para diferentes lojas ou linhas de produtos permitem rastrear a receita por canal sem precisar classificar manualmente cada transação.

Erros comuns no ID do comerciante e no número da transação

Pequenos erros com identificadores tendem a se acumular:

- Operar diferentes tipos de negócios sob um único MID — Uma empresa que vende assinaturas de software juntamente com produtos físicos deve separá-los. Misturar perfis de transação aumenta as taxas de chargeback e pode levar a uma análise de risco por parte do banco adquirente.

- Geração de MRNs duplicados — Cada transação precisa de um MRN exclusivo. Os MRNs duplicados criam inconsistências na reconciliação que levam horas para serem resolvidas. Use um gerador de sequência ou um UUID em vez de inserir manualmente.

- Compartilhamento de credenciais MID — Seu MID está diretamente vinculado à sua conta comercial. Permitir que ele apareça em documentos voltados para o cliente ou compartilhá-lo com terceiros cria uma exposição a fraudes que você não pode reverter facilmente.

- Ignorar o registro do ID da transação no checkout — Se o seu sistema não registrar os IDs de transação quando os pedidos forem concluídos, qualquer reembolso ou disputa futura se tornará mais difícil. Essa é uma escolha de design do sistema, não um problema de suporte.

- Ignorar o risco de encerramento da conta do comerciante — Os processadores podem fechar uma conta comercial e reportar o MID à lista MATCH (Member Alert to Control High-Risk Merchants) por excesso de chargebacks, fraudes ou violações de políticas. Entrar na lista MATCH torna a abertura de novas contas comerciais significativamente mais difícil. Manter a taxa de chargebacks abaixo dos limites estabelecidos pelos processadores é a única proteção confiável.

Pagamentos em criptomoedas e o hash de transação da blockchain

O processamento de pagamentos tradicional encaminha as transações por meio de uma cadeia de intermediários. O banco adquirente atribui o seu ID de comerciante. O processador gera um ID de transação. Cada etapa adiciona uma parte que pode atrasar, bloquear ou reverter um pagamento. As criptomoedas funcionam de maneira diferente.

Quando um cliente paga em Bitcoin, Ethereum ou uma stablecoin, a rede gera um hash criptográfico — uma sequência única de 64 caracteres que registra permanentemente a transação no blockchain. Nenhum banco adquirente atribui um MID. Nenhum processador gera um ID de transação. O hash é o registro, publicamente verificável em qualquer explorador de blocos.

O que isso significa na prática:

- Nenhum intermediário pode revogar um endereço blockchain da mesma forma que um banco pode encerrar um MID (Micro-Directed Address).

- Os hashes de transação são permanentes e invioláveis — não há dúvidas sobre a ocorrência de um pagamento.

- Não existe mecanismo de estorno na blockchain; uma transação confirmada é liquidada.

- A liquidação ocorre em minutos, não no ciclo T+1/T+2 dos processadores de cartão.

Para comerciantes que lidam com a exposição a estornos — bens digitais, assinaturas, vendas internacionais — as criptomoedas eliminam a infraestrutura de identificação que possibilita as contestações. A Plisio permite que os comerciantes aceitem Bitcoin, Ethereum, USDT, USDC e mais de 20 outras criptomoedas por meio de um único gateway de pagamento, com cada transação liquidada e registrada na blockchain.

Conclusão

O número da transação comercial não é uma coisa só — são quatro, cada um atribuído por uma entidade diferente e cada um usado para fins diferentes.

O número de identificação do comerciante identifica permanentemente sua empresa para o banco adquirente. O número de referência do comerciante rastreia cada transação em seus próprios registros. O ID da transação rastreia cada pagamento no sistema do processador. O código de autorização confirma que a emissora do cartão aprovou a transação.

Na prática: os IDs de transação gerenciam reembolsos e estornos, os MRNs (Números de Referência de Mercadoria) permitem a conciliação e o seu número de identificação de comerciante direciona os fundos de liquidação para a conta correta. Saber qual deles fornecer em cada situação reduz o tempo de resolução de disputas e evita os erros contábeis que se acumulam quando os registros não são mantidos adequadamente.

Para os comerciantes que desejam se livrar completamente do sistema de identificadores atribuídos pelos bancos, as redes de pagamento em criptomoedas oferecem uma arquitetura diferente — sem MID, sem ID de transação do processador, apenas um hash de blockchain que nenhum banco ou processador controla.