व्यापारी लेनदेन संख्या, व्यापारी आईडी और संदर्भ संख्या की व्याख्या

भुगतान रसीद खोलकर देखिए, आपको कम से कम तीन अलग-अलग नंबर दिखाई देंगे। किसी असफल लेनदेन के बारे में अपने प्रोसेसर से पूछिए, तो वे एक और नंबर मांगेंगे। मर्चेंट ट्रांजैक्शन नंबर कोई एक नंबर नहीं है - यह पहचानकर्ताओं का एक समूह है, जिसे भुगतान प्रक्रिया में अलग-अलग उद्देश्यों के लिए अलग-अलग पक्षों द्वारा सौंपा जाता है।

जो व्यापारी मर्चेंट आईडी, मर्चेंट रेफरेंस नंबर और ट्रांजैक्शन आईडी में अंतर नहीं जानते, वे अपने लिए बड़ी मुसीबत खड़ी कर लेते हैं: गलत चार्जबैक, मिलान में त्रुटियां, और सबसे खराब समय पर बैंक को गलत कोड भेजना। यह गाइड आपको हर पहचानकर्ता के बारे में विस्तार से बताती है, यह समझाती है कि प्रत्येक पहचानकर्ता कौन आवंटित करता है, और यह भी बताती है कि उन्हें ठीक कहाँ ढूँढना है।

मर्चेंट ट्रांजैक्शन नंबर क्या होता है?

"व्यापारी लेनदेन संख्या" एक व्यापक शब्द है, मानकीकृत शब्द नहीं। इसे खोजने वाले लोग आमतौर पर रसीद, डैशबोर्ड या बैंक स्टेटमेंट पर लिखे किसी नंबर को देखते रहते हैं, लेकिन उन्हें यह नहीं पता होता कि यह किस चीज़ को दर्शाता है या इसका क्या महत्व है।

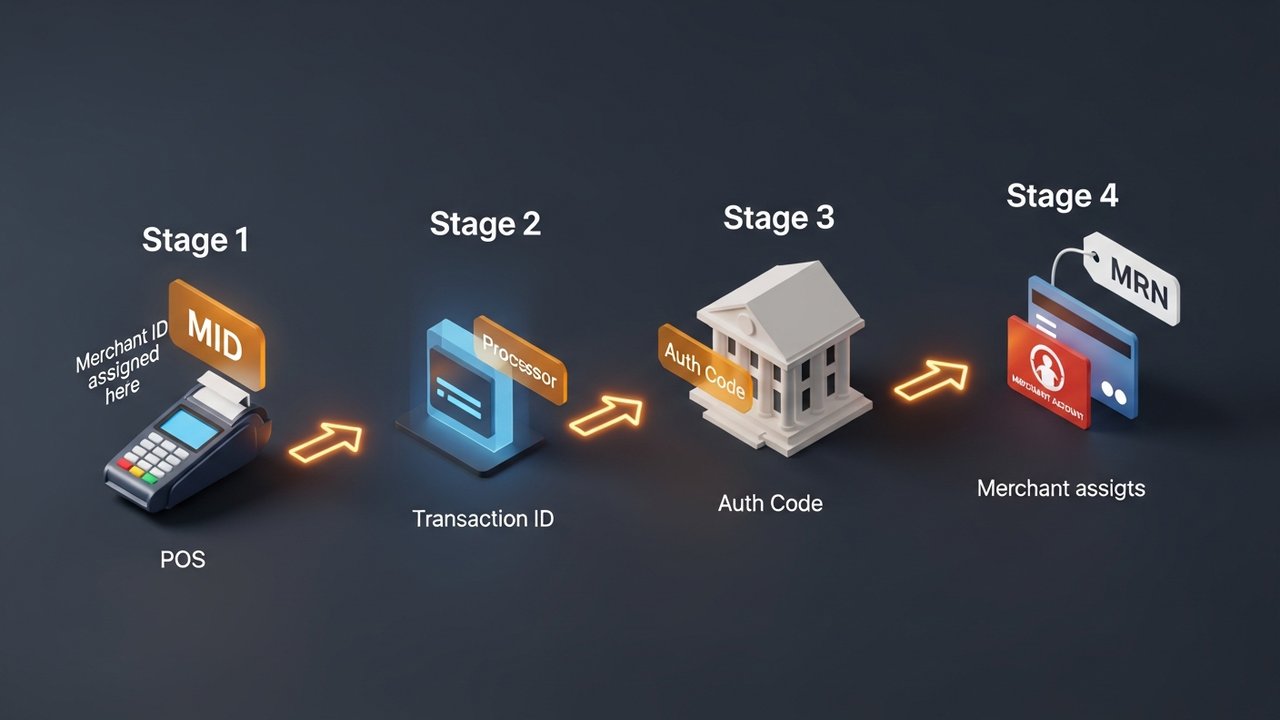

किसी भी कार्ड लेनदेन में चार विशिष्ट पहचानकर्ता शामिल होते हैं:

- मर्चेंट आईडी (एमआईडी) — यह आपके व्यवसाय को भुगतान प्रोसेसर और अधिग्रहण बैंक के सामने पहचानती है; यह स्थायी होती है और एक बार आवंटित की जाती है।

- व्यापारी संदर्भ संख्या (MRN) — आपके सिस्टम में एक विशिष्ट लेनदेन की पहचान करती है; आप इसे नियंत्रित करते हैं।

- लेनदेन आईडी — प्रोसेसर के सिस्टम में एक विशिष्ट लेनदेन की पहचान करती है; प्रोसेसर इसे असाइन करता है।

- प्राधिकरण कोड — यह पुष्टि करता है कि कार्ड जारीकर्ता द्वारा एक विशिष्ट लेनदेन को मंजूरी दे दी गई है; इसे जारी करने वाला बैंक ही आवंटित करता है।

इनमें से प्रत्येक का उत्तर अलग-अलग होता है। एमआईडी व्यापारी की पहचान करता है। एमआरएन आपके रिकॉर्ड में मौजूद ऑर्डर को दर्शाता है। ट्रांजैक्शन आईडी प्रोसेसर के सिस्टम में भुगतान की सटीक जानकारी देता है। ऑथराइजेशन कोड कार्ड जारीकर्ता द्वारा भुगतान की स्वीकृति की पुष्टि करता है।

व्यापारी आईडी नंबर: यह क्या है और यह कैसे काम करता है

मर्चेंट आईडी नंबर एक विशिष्ट पहचानकर्ता है जो आपके व्यवसाय को तब प्राप्त होता है जब आप किसी अधिग्रहणकर्ता बैंक या भुगतान प्रोसेसर के साथ मर्चेंट खाता खोलते हैं। यह आमतौर पर 15 अंकों का अल्फ़ान्यूमेरिक कोड होता है, हालांकि इसका सटीक प्रारूप प्रोसेसर के अनुसार भिन्न हो सकता है। यह संख्या स्थायी होती है - यह हर लेन-देन में नहीं बदलती और खाता बंद होने तक आपके खाते के साथ बनी रहती है।

भुगतान प्रक्रिया में धन का प्रवाह निर्धारित करने के लिए एमआईडी का उपयोग किया जाता है। अधिग्रहणकर्ता बैंक इसका उपयोग यह निर्धारित करने के लिए करता है कि निपटान राशि वास्तव में कहाँ जमा होनी चाहिए। वैध व्यापारी आईडी के बिना, भुगतान प्रक्रिया प्रणाली में कोई भी चीज़ आने वाले लेनदेन को आपके व्यापारी खाते से नहीं जोड़ सकती।

कार्ड स्वाइप करने से लेकर भुगतान होने तक का क्रम:

- ग्राहक भुगतान करता है — कार्ड की जानकारी आपके पेमेंट गेटवे या पॉइंट-ऑफ-सेल टर्मिनल पर पहुंच जाती है।

- प्रोसेसर अनुरोध भेजता है — आपका भुगतान प्रोसेसर आपके एमआईडी सहित लेनदेन डेटा को पैकेज करता है और उसे कार्ड नेटवर्क को भेज देता है।

- कार्ड नेटवर्क इसे रूट करता है — वीज़ा या मास्टरकार्ड प्राधिकरण अनुरोध को कार्डधारक के जारीकर्ता बैंक को भेजते हैं, जिसमें आपका एमआईडी व्यापारी पक्ष को टैग करता है।

- जारीकर्ता स्वीकृति देता है या अस्वीकार करता है — जारीकर्ता बैंक एक प्राधिकरण कोड वापस भेजता है; यह निर्णय नेटवर्क के माध्यम से आपके टर्मिनल तक पहुँचता है।

- क्लियरिंग और सेटलमेंट — दिन के अंत में, लेन-देन बैच में एकत्रित होते हैं; नेटवर्क आपके मर्चेंट आईडी का उपयोग करके अधिग्रहण बैंक से सेटलमेंट धनराशि सीधे आपके मर्चेंट खाते में स्थानांतरित करता है।

एक व्यवसाय कई मर्चेंट आईडी रख सकता है। अलग-अलग ऑनलाइन और इन-स्टोर संचालन करने वाले खुदरा विक्रेताओं को अक्सर दो एमआईडी की आवश्यकता होती है। सप्लीमेंट्स, डिजिटल सामान या यात्रा जैसे उच्च जोखिम वाले उत्पाद क्षेत्रों के लिए अलग-अलग एमआईडी की आवश्यकता हो सकती है क्योंकि अधिग्रहण करने वाला बैंक विभिन्न प्रकार के व्यवसायों को अलग-अलग जोखिम प्रोफाइल के रूप में देखता है।

व्यापारी संदर्भ संख्या: प्रति-लेनदेन ट्रैकिंग

मर्चेंट रेफरेंस नंबर (MRN) एक अल्फ़ान्यूमेरिक पहचानकर्ता है जिसे आपका भुगतान सिस्टम प्रत्येक लेनदेन को प्रदान करता है। बैंक इसे जनरेट नहीं करता — आप स्वयं जनरेट करते हैं, या आपका पेमेंट गेटवे आपकी ओर से ऐसा करता है। यही कारण है कि यह चारों पहचानकर्ताओं में सबसे अधिक लचीला है।

एमआरएन अलग-अलग सिस्टम द्वारा उत्पन्न होने के आधार पर विभिन्न प्रारूपों में दिखाई देते हैं:

| प्रारूप प्रकार | उदाहरण | संरचना |

|---|---|---|

| संख्यात्मक | 98532147 | अनुक्रमिक या यादृच्छिक अंक |

| अक्षरांकीय | एमआरएन-45टीवाई78-29जेड | उपसर्ग + यादृच्छिक वर्ण |

| संयुक्त | XYZ001-78945612 | व्यवसाय कोड + ऑर्डर संख्या |

| दिनांक-पूर्वांकित | 20260514-00447 | दिनांक + क्रम |

अलग-अलग पेमेंट गेटवे इस अवधारणा के लिए अलग-अलग नामों का इस्तेमाल करते हैं। स्ट्राइप इसे "आइडम्पोटेंसी की" कहता है। रेज़रपे इसे हर ट्रांज़ैक्शन रिस्पॉन्स में अपने आप शामिल कर लेता है। पेपाल इसे मर्चेंट के ट्रांज़ैक्शन डिटेल व्यू में दिखाता है। नाम बदलता है; लेकिन काम नहीं बदलता — यह आपके रिकॉर्ड में किसी पेमेंट को किसी खास ऑर्डर से जोड़ता है।

मिलान प्रक्रिया MRN पर आधारित होती है। जब आपके लेखा प्रणाली को बैंक जमा राशि का मिलान किसी ऑर्डर से करना होता है, तो MRN ही वह कड़ी है। इनके बिना, बड़ी संख्या में लेन-देन का मिलान करने के लिए राशियों और समय-चिह्नों की मैन्युअल रूप से तुलना करनी पड़ती है, जो कि एक जटिल प्रक्रिया है और बड़े पैमाने पर लागू करना मुश्किल है।

ट्रांजैक्शन आईडी बनाम मर्चेंट आईडी: मुख्य अंतर

रसीदों पर ट्रांजैक्शन आईडी और मर्चेंट आईडी दोनों दिखाई देते हैं और ये एक ही भुगतान से संबंधित होते हैं। समानता यहीं समाप्त हो जाती है — ये अलग-अलग प्रणालियों से आते हैं, अलग-अलग पक्षों द्वारा आवंटित किए जाते हैं और अलग-अलग सवालों के जवाब देते हैं।

| पहचानकर्ता | द्वारा सौंपा गया | जब सौंपा गया | स्थायी? | सामान्य लंबाई | प्राथमिक उद्देश्य |

|---|---|---|---|---|---|

| व्यापारी आईडी (एमआईडी) | अधिग्रहणकर्ता बैंक/प्रोसेसर | खाता खुलने पर | हाँ | 15 अंक | नेटवर्क में व्यापारी की पहचान करें |

| लेनदेन आईडी | भुगतान प्रोसेसर | प्रत्येक लेनदेन | नहीं | 12–18 वर्णानुक्रमिक | प्रोसेसर रिकॉर्ड में किसी विशिष्ट भुगतान का पता लगाएं |

| व्यापारी संदर्भ संख्या | व्यापारी की अपनी प्रणाली | प्रत्येक लेनदेन | नहीं | भिन्न | भुगतान को व्यापारी के ऑर्डर रिकॉर्ड से लिंक करें |

| प्राधिकरण संकेत - लिपि | जारीकर्ता बैंक | प्रत्येक अनुमोदन | नहीं | 6 वर्णानुक्रमिक | कार्ड जारीकर्ता द्वारा लेनदेन की स्वीकृति की पुष्टि करें |

भुगतान प्रोसेसर लेन-देन आईडी असाइन करता है और उन्हें रैंडमाइज़ करता है। PayPal हमेशा 17 अक्षरों वाली आईडी जनरेट करता है, और यह जानबूझकर एक ही भुगतान पर खरीदार और विक्रेता के लिए अलग-अलग आईडी बनाता है। यदि खरीदार का लेन-देन रिकॉर्ड लीक हो जाता है, तो विक्रेता का लेन-देन डेटा छिपा रहता है - ये अलग-अलग आईडी एक सुरक्षा सुविधा है, कोई खामी नहीं।

ऑथराइजेशन कोड इन दोनों से अलग है। यह सीधे कार्डधारक के बैंक से आता है, प्रोसेसर से नहीं, और इसका एकमात्र काम यह पुष्टि करना है कि एक विशिष्ट समय पर एक विशिष्ट भुगतान स्वीकृत किया गया था। जब कोई चार्जबैक होता है, तो ऑथराइजेशन कोड इस बात का प्रमाण होता है कि जारीकर्ता ने लेनदेन को मंजूरी दे दी है।

अपना मर्चेंट ट्रांजैक्शन नंबर कैसे पता करें

आपका MID किसी भी सार्वजनिक डेटाबेस पर नहीं मिलेगा। सबसे पहले अपना मासिक मर्चेंट स्टेटमेंट देखें, फिर अपने प्रोसेसर के ऑनलाइन डैशबोर्ड पर - आमतौर पर यह अकाउंट सेटिंग्स या बिज़नेस इन्फॉर्मेशन के अंतर्गत आता है। कुछ टर्मिनल सेटअप दस्तावेज़ों में भी यह शामिल होता है। इसे बैंक खाता संख्या की तरह सुरक्षित रखें; यह गोपनीय है।

ट्रांज़ैक्शन आईडी को ट्रैक करना आसान है। प्रत्येक प्रोसेसर डैशबोर्ड पर इन्हें अलग-अलग ट्रांज़ैक्शन पेज पर दिखाया जाता है। ग्राहक इन्हें ऑर्डर कन्फर्मेशन ईमेल में देख सकते हैं। प्रिंटेड रसीदों पर भी ये मौजूद होते हैं। आपका पेमेंट गेटवे API हर रिस्पॉन्स में एक ट्रांज़ैक्शन आईडी लौटाता है। किसी विशिष्ट पेमेंट को खोजने के लिए अपने प्रोसेसर के डैशबोर्ड में सीधे ट्रांज़ैक्शन आईडी से सर्च करें।

मर्चेंट रेफरेंस नंबर किसी बाहरी सिस्टम से नहीं आते हैं। वे आपके अपने रिकॉर्ड में मौजूद होते हैं - आपके पेमेंट एडमिन पैनल, ऑर्डर डेटाबेस, या वह सिस्टम जिसका उपयोग आपका इंटीग्रेशन ऑर्डर डेटा के साथ लेनदेन को लॉग करने के लिए करता है।

प्लेटफ़ॉर्म के आधार पर अपना मर्चेंट आईडी नंबर और ट्रांज़ैक्शन आईडी ढूँढना:

- स्ट्राइप — एमआईडी डैशबोर्ड → सेटिंग्स → खाता विवरण में है। लेन-देन आईडी भुगतान अनुभाग में "भुगतान आईडी" (प्रारूप: pi_XXXXXXXXXX) के रूप में दिखाई देती है, और प्रत्येक भुगतान के विवरण पृष्ठ पर पूरी आईडी दी गई है।

- Square — MID, Account & Settings → Business Information के अंतर्गत उपलब्ध है। Transaction IDs, Square डैशबोर्ड के Transactions सेक्शन में हैं, जो प्रत्येक बिक्री के विवरण दृश्य में दिखाई देती हैं।

- PayPal — लेन-देन आईडी गतिविधि → सभी लेन-देन → कोई लेन-देन चुनें में दिखाई देती हैं। PayPal एक ही भुगतान पर खरीदार और विक्रेता को अलग-अलग लेन-देन आईडी दिखाता है — कृपया खरीदार के पुष्टिकरण ईमेल के बजाय अपने विक्रेता के दृश्य की जाँच करें।

- बैंक स्टेटमेंट — कुछ प्रोसेसर कार्डधारकों के बैंक स्टेटमेंट पर दिखाई देने वाले मर्चेंट डिस्क्रिप्टर में एक संक्षिप्त एमआईडी एम्बेड करते हैं। यह पूरा एमआईडी नहीं है, लेकिन इससे यह पता लगाने में मदद मिल सकती है कि किस प्रोसेसर ने भुगतान किया है।

क्या आपको अपना एमआईडी कहीं नहीं मिल रहा? अपने प्रोसेसर की मर्चेंट सपोर्ट लाइन पर कॉल करें। वे आपकी पहचान सत्यापित करेंगे और आपको सीधे एमआईडी दे देंगे। एमआईडी खोजने के लिए कोई वैध तृतीय-पक्ष सेवा मौजूद नहीं है - जो कोई भी इसका विज्ञापन कर रहा है वह या तो गलत है या धोखाधड़ी कर रहा है।

व्यापारी आईडी और लेनदेन संख्या क्यों महत्वपूर्ण हैं?

ये पहचानकर्ता नौकरशाही का बोझ नहीं हैं। इनमें से प्रत्येक का अपना विशिष्ट परिचालन कार्य होता है:

- चार्जबैक विवाद — आपके अधिग्रहणकर्ता बैंक को लेनदेन रिकॉर्ड प्राप्त करने और प्रतिक्रिया तैयार करने के लिए लेनदेन आईडी, प्राधिकरण कोड और आदर्श रूप से एमआरएन की आवश्यकता होती है। इनमें से किसी एक के भी अनुपलब्ध होने से विवाद की समय सीमा बढ़ जाती है और आपका मामला कमजोर हो जाता है।

- रिफंड प्रोसेसिंग — पेमेंट प्रोसेसर को किसी विशिष्ट भुगतान का पता लगाने और उसे वापस लेने के लिए ट्रांजैक्शन आईडी की आवश्यकता होती है। इसके बिना, वे मूल शुल्क का पता नहीं लगा सकते। यदि आप बड़ी संख्या में रिफंड प्रोसेस करते हैं, तो चेकआउट के समय ट्रांजैक्शन आईडी दर्ज करना अनिवार्य है।

- मिलान प्रक्रिया — एमआरएन आपके लेखा प्रणाली में भुगतानों को ऑर्डरों से जोड़ता है। बड़ी मात्रा में भुगतान प्रसंस्करण करने वाले व्यवसायों के लिए, यह लिंक 20 मिनट में लेनदेन पूरा करने और चार घंटे की मिलान संबंधी समस्या के बीच का अंतर होता है।

- धोखाधड़ी का पता लगाना — थोड़े समय के अंतराल में एक ही कार्ड से दो बार लेनदेन आईडी मिलना धोखाधड़ी का एक मानक संकेत है। प्रोसेसर खाता हैकिंग का पता लगाने के लिए एमआईडी गतिविधि पैटर्न की भी निगरानी करते हैं — किसी एक एमआईडी पर असामान्य गतिविधि होने पर जोखिम समीक्षा शुरू हो जाती है।

- बहु-स्थान रिपोर्टिंग — विभिन्न स्टोर स्थानों या उत्पाद श्रेणियों के लिए अलग-अलग व्यापारी आईडी आपको प्रत्येक लेनदेन को मैन्युअल रूप से छांटे बिना चैनल के अनुसार राजस्व को ट्रैक करने की सुविधा देती हैं।

व्यापारी आईडी और लेनदेन संख्या में होने वाली आम गलतियाँ

पहचानकर्ताओं से संबंधित छोटी-छोटी गलतियाँ जमा होती रहती हैं:

- एक ही एमआईडी के तहत विभिन्न प्रकार के व्यवसाय चलाना — सॉफ्टवेयर सब्सक्रिप्शन के साथ-साथ भौतिक सामान बेचने वाली कंपनी को इन्हें अलग-अलग रखना चाहिए। लेन-देन प्रोफाइल को मिलाने से चार्जबैक अनुपात बढ़ जाता है और अधिग्रहण करने वाले बैंक द्वारा जोखिम समीक्षा की संभावना बढ़ जाती है।

- डुप्लिकेट एमआरएन जनरेट करना — प्रत्येक लेनदेन के लिए एक अद्वितीय एमआरएन आवश्यक है। डुप्लिकेट एमआरएन से मिलान में विसंगतियां उत्पन्न होती हैं जिन्हें सुलझाने में घंटों लग जाते हैं। मैन्युअल प्रविष्टि के बजाय अनुक्रम जनरेटर या यूयूआईडी का उपयोग करें।

- एमआईडी क्रेडेंशियल साझा करना — आपका एमआईडी सीधे आपके मर्चेंट अकाउंट से जुड़ा होता है। इसे ग्राहक-सामने वाले दस्तावेज़ों में प्रदर्शित होने देना या इसे तृतीय पक्षों के साथ साझा करना धोखाधड़ी का खतरा पैदा करता है जिसे आसानी से ठीक नहीं किया जा सकता है।

- चेकआउट के समय ट्रांज़ैक्शन आईडी लॉग न करना — यदि आपका सिस्टम ऑर्डर पूरा होने पर ट्रांज़ैक्शन आईडी रिकॉर्ड नहीं करता है, तो भविष्य में हर रिफंड और विवाद का निपटारा करना कठिन हो जाएगा। यह सिस्टम डिज़ाइन की समस्या है, सहायता संबंधी समस्या नहीं।

- MID समाप्ति के जोखिम को नज़रअंदाज़ करना - प्रोसेसर अत्यधिक चार्जबैक, धोखाधड़ी या नीति उल्लंघन के मामलों में मर्चेंट अकाउंट बंद कर सकते हैं और MID की जानकारी MATCH सूची (मेंबर अलर्ट टू कंट्रोल हाई-रिस्क मर्चेंट्स) को दे सकते हैं। MATCH सूची में नाम आने से नया मर्चेंट अकाउंट खोलना काफी मुश्किल हो जाता है। प्रोसेसर द्वारा निर्धारित सीमा से नीचे चार्जबैक अनुपात बनाए रखना ही एकमात्र विश्वसनीय सुरक्षा उपाय है।

क्रिप्टो भुगतान और ब्लॉकचेन लेनदेन हैश

परंपरागत भुगतान प्रक्रिया में लेन-देन कई मध्यस्थों के माध्यम से होता है। अधिग्रहण करने वाला बैंक आपको मर्चेंट आईडी प्रदान करता है। प्रोसेसर एक ट्रांजैक्शन आईडी जनरेट करता है। प्रत्येक चरण में एक ऐसा पक्ष जुड़ जाता है जो भुगतान में देरी कर सकता है, उसे रोक सकता है या उसे रद्द कर सकता है। क्रिप्टो अलग तरह से काम करता है।

जब कोई ग्राहक बिटकॉइन, एथेरियम या स्टेबलकॉइन में भुगतान करता है, तो नेटवर्क एक क्रिप्टोग्राफिक हैश उत्पन्न करता है - एक अद्वितीय 64-अक्षर वाली स्ट्रिंग जो ब्लॉकचेन पर लेनदेन को स्थायी रूप से रिकॉर्ड करती है। कोई भी अधिग्रहणकर्ता बैंक एमआईडी (MID) प्रदान नहीं करता है। कोई भी प्रोसेसर लेनदेन आईडी (Transaction ID) उत्पन्न नहीं करता है। हैश ही रिकॉर्ड है, जिसे किसी भी ब्लॉक एक्सप्लोरर पर सार्वजनिक रूप से सत्यापित किया जा सकता है।

इसका व्यावहारिक अर्थ यह है:

- कोई मध्यस्थ ब्लॉकचेन पते को उस तरह रद्द नहीं कर सकता जिस तरह कोई बैंक एमआईडी को समाप्त कर सकता है।

- लेनदेन के हैश स्थायी और छेड़छाड़-रहित होते हैं — भुगतान हुआ या नहीं, इस बारे में कोई विवाद नहीं हो सकता।

- ऑन-चेन पर कोई चार्जबैक तंत्र मौजूद नहीं है; एक पुष्ट लेनदेन का निपटान हो जाता है।

- भुगतान मिनटों में हो जाता है, कार्ड प्रोसेसर के T+1/T+2 चक्र में नहीं।

डिजिटल सामान, सब्सक्रिप्शन, अंतरराष्ट्रीय बिक्री आदि में चार्जबैक की समस्या से जूझ रहे व्यापारियों के लिए, क्रिप्टोकरेंसी उन पहचानकर्ताओं की बुनियादी संरचना को हटा देती है जो विवादों को जन्म देती है। प्लिसियो व्यापारियों को एक ही पेमेंट गेटवे के माध्यम से बिटकॉइन, एथेरियम, यूएसडीटी, यूएसडीसी और 20 से अधिक अन्य क्रिप्टोकरेंसी स्वीकार करने की सुविधा देता है, जिसमें प्रत्येक लेनदेन का निपटान और रिकॉर्डिंग ऑन-चेन पर होती है।

निष्कर्ष

व्यापारी लेनदेन संख्या एक चीज नहीं है - यह चार संख्याएँ हैं, जिनमें से प्रत्येक को एक अलग पक्ष द्वारा सौंपा जाता है और प्रत्येक का उपयोग अलग-अलग उद्देश्यों के लिए किया जाता है।

मर्चेंट आईडी नंबर अधिग्रहण करने वाले बैंक के लिए आपके व्यवसाय की स्थायी पहचान सुनिश्चित करता है। मर्चेंट रेफरेंस नंबर आपके रिकॉर्ड में प्रत्येक लेनदेन को ट्रैक करता है। ट्रांजैक्शन आईडी प्रोसेसर के सिस्टम में प्रत्येक भुगतान को ट्रैक करता है। ऑथराइजेशन कोड कार्ड जारीकर्ता की सहमति की पुष्टि करता है।

व्यवहार में: लेन-देन आईडी रिफंड और चार्जबैक को संभालती हैं, एमआरएन मिलान में सहायक होते हैं, और आपका व्यापारी आईडी नंबर निपटान निधि को सही खाते में पहुंचाता है। यह जानना कि किस स्थिति में कौन सा आईडी देना है, विवाद समाधान के समय को कम करता है और उन लेखांकन त्रुटियों को रोकता है जो रिकॉर्ड सही ढंग से न रखने पर उत्पन्न होती हैं।

जो व्यापारी बैंक द्वारा निर्धारित पहचानकर्ता प्रणाली से पूरी तरह से बाहर निकलना चाहते हैं, उनके लिए क्रिप्टो भुगतान नेटवर्क एक अलग आर्किटेक्चर प्रदान करते हैं - कोई एमआईडी नहीं, कोई प्रोसेसर लेनदेन आईडी नहीं, केवल एक ब्लॉकचेन हैश जिस पर बैंक या प्रोसेसर का कोई नियंत्रण नहीं होता है।