Spiegazione del numero di transazione del commerciante, dell’ID del commerciante e del numero di riferimento.

Se aprite una ricevuta di pagamento, vi troverete di fronte ad almeno tre numeri diversi. Se chiedete al vostro fornitore di servizi di pagamento informazioni su una transazione non andata a buon fine, ve ne chiederanno un altro. Il numero di transazione del commerciante non è un'entità singola, bensì una famiglia di identificativi, assegnati da diverse parti per scopi differenti nell'ambito dell'elaborazione dei pagamenti.

I commercianti che non sanno distinguere un ID Commerciante da un Numero di Riferimento Commerciante o da un ID Transazione si creano non pochi problemi: storni errati, errori di riconciliazione, codici sbagliati inviati alla banca nel momento meno opportuno. Questa guida illustra ogni identificativo che potresti incontrare, spiega chi lo assegna e mostra esattamente dove trovarli.

Cos'è un numero di transazione del commerciante?

"Numero di transazione del commerciante" è un'espressione generica, non un termine standardizzato. Chi la cerca si trova spesso di fronte a un numero su una ricevuta, un pannello di controllo o un estratto conto bancario, senza avere idea di cosa si riferisca o perché sia importante.

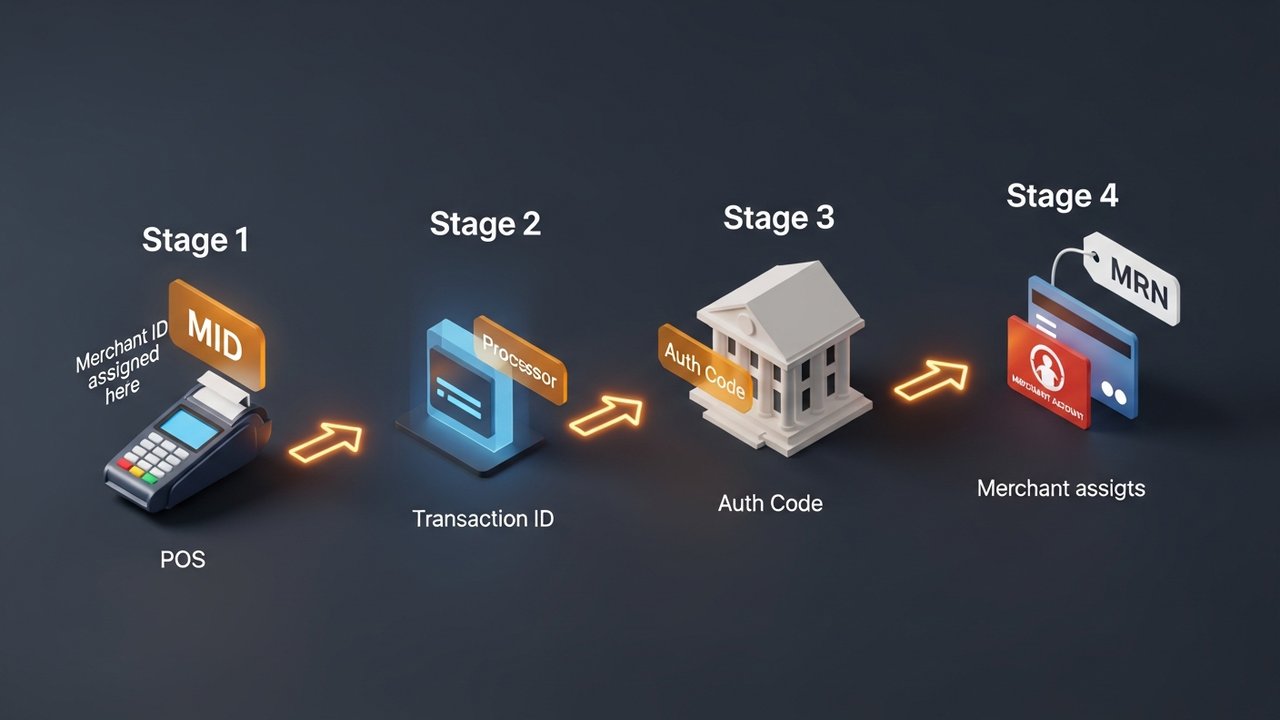

Quattro identificativi distinti vengono utilizzati in ogni transazione con carta:

- Codice identificativo del commerciante (MID) : identifica la tua attività commerciale al gestore dei pagamenti e alla banca acquirente; codice permanente, assegnato una sola volta.

- Numero di riferimento del commerciante (MRN) — identifica una transazione specifica all'interno del tuo sistema; ne hai il controllo

- ID transazione : identifica una transazione specifica all'interno del sistema del processore; il processore gli assegna

- Codice di autorizzazione : conferma che una transazione specifica è stata approvata dall'emittente della carta; la banca emittente lo assegna

La risposta a ciascuna di queste informazioni è diversa. Il MID identifica il commerciante. L'MRN rimanda a un ordine nei vostri archivi. L'ID transazione identifica il pagamento all'interno del sistema del fornitore di servizi di pagamento. Il codice di autorizzazione è la conferma da parte dell'emittente della carta che l'addebito è stato approvato.

Codice identificativo del commerciante: cos'è e come funziona

Il codice identificativo del commerciante (Merchant ID Number, MDIN) è un codice univoco che la tua attività riceve quando apri un conto esercente presso una banca acquirente o un fornitore di servizi di pagamento. In genere si tratta di un codice alfanumerico di 15 cifre, sebbene il formato esatto vari a seconda del fornitore. Il codice è permanente: non cambia da una transazione all'altra e rimane associato al tuo conto fino alla sua chiusura.

Il MID (Merchant ID) instrada i fondi nell'elaborazione dei pagamenti. La banca acquirente lo utilizza per identificare con precisione dove devono essere accreditati i fondi. Senza un MID valido, nessun elemento del sistema di elaborazione dei pagamenti può collegare una transazione in entrata al tuo conto esercente.

La sequenza che va dalla strisciata della carta al pagamento:

- Il cliente effettua il pagamento : i dati della carta vengono inviati al gateway di pagamento o al terminale POS.

- Il processore invia la richiesta : il tuo processore di pagamento impacchetta i dati della transazione, incluso il tuo MID, e li inoltra al circuito delle carte.

- Il circuito della carta lo instrada : Visa o Mastercard instradano la richiesta di autorizzazione alla banca emittente del titolare della carta, con il tuo MID che etichetta il commerciante.

- L'emittente approva o rifiuta : la banca emittente invia un codice di autorizzazione; la decisione viene trasmessa attraverso la rete al tuo terminale.

- Compensazione e regolamento : a fine giornata, le transazioni vengono raggruppate; il circuito utilizza il tuo ID commerciante per trasferire i fondi di regolamento dalla banca acquirente al tuo conto commerciante.

Un'azienda può possedere più ID commerciante. Un rivenditore che gestisce attività separate online e in negozio spesso necessita di due MID. Le linee di prodotti ad alto rischio, come integratori, beni digitali o viaggi, potrebbero richiederne uno a parte, poiché la banca acquirente considera i diversi tipi di attività commerciali come aventi profili di rischio differenti.

Numero di riferimento del commerciante: tracciamento per transazione

Il Merchant Reference Number (MRN) è un identificativo alfanumerico che il tuo sistema di pagamento assegna a ogni singola transazione. Non viene generato dalla banca, bensì da te o dal tuo gateway di pagamento. Questo lo rende il più flessibile dei quattro identificativi.

I codici MRN si presentano in formati diversi a seconda del sistema che li genera:

| Tipo di formato | Esempio | Struttura |

|---|---|---|

| Numerico | 98532147 | Cifre sequenziali o casuali |

| Alfanumerico | MRN-45TY78-29Z | Prefisso + caratteri casuali |

| Combinato | XYZ001-78945612 | Codice azienda + numero d'ordine |

| con prefisso di data | 20260514-00447 | Data + sequenza |

I diversi gateway di pagamento utilizzano nomi diversi per questo concetto. Stripe lo chiama "Chiave di Idempotenza". Razorpay lo include automaticamente in ogni risposta di transazione. PayPal lo visualizza nella schermata dei dettagli della transazione del commerciante. L'etichetta cambia, ma la funzione rimane la stessa: collega un pagamento a uno specifico ordine nei tuoi archivi.

La riconciliazione si basa sui codici MRN (Making Revenue Number). Quando il sistema contabile deve abbinare un deposito bancario a un ordine, il codice MRN funge da ponte. Senza di essi, l'abbinamento di elevati volumi di transazioni significherebbe confrontare manualmente importi e timestamp, un processo che si presta male a un utilizzo su larga scala.

ID transazione vs ID commerciante: differenze principali

Sia l'ID transazione che l'ID commerciante compaiono sulle ricevute e si riferiscono allo stesso pagamento. Le somiglianze finiscono qui: provengono da sistemi diversi, vengono assegnati da soggetti diversi e rispondono a domande diverse.

| Identificativo | Assegnato da | Quando assegnato | Permanente? | lunghezza tipica | Scopo principale |

|---|---|---|---|---|---|

| ID Commerciante (MID) | Banca acquirente / processore | Quando si aprono i conti | SÌ | 15 cifre | Identificare il commerciante nella rete |

| ID transazione | Processore di pagamento | Ogni transazione | NO | 12–18 alfanumerici | Tracciare un pagamento specifico nei registri del processore |

| Numero di riferimento del commerciante | Sistema del commerciante | Ogni transazione | NO | Divas | Collega il pagamento ai registri degli ordini del commerciante |

| Codice di autorizzazione | Banca emittente | Ogni approvazione | NO | 6 alfanumerici | Conferma che l'emittente della carta ha approvato la transazione |

Il sistema di elaborazione dei pagamenti assegna e randomizza gli ID di transazione. PayPal genera sempre ID di 17 caratteri e ne crea intenzionalmente di diversi per l'acquirente e il venditore per lo stesso pagamento. Se i dati della transazione dell'acquirente vengono esposti, i dati della transazione del venditore rimangono nascosti: gli ID diversi sono una misura di sicurezza, non un'anomalia.

Il codice di autorizzazione è distinto da entrambi. Proviene direttamente dalla banca del titolare della carta, non dall'elaboratore di pagamenti, e il suo unico scopo è confermare che un addebito specifico sia stato approvato in un momento preciso. In caso di storno di addebito, il codice di autorizzazione rappresenta la prova che l'emittente ha autorizzato la transazione.

Come trovare il numero di transazione del tuo commerciante

Il tuo MID non comparirà in nessun database pubblico. Controlla prima l'estratto conto mensile del tuo fornitore di servizi di pagamento, poi la dashboard online del tuo fornitore, solitamente nella sezione Impostazioni account o Informazioni aziendali. Alcuni documenti di configurazione del terminale lo includono. Proteggilo come un numero di conto bancario: è privato.

È facile rintracciare gli ID delle transazioni. Ogni dashboard del fornitore di servizi di pagamento li elenca nelle pagine dedicate alle singole transazioni. I clienti li trovano nelle email di conferma dell'ordine. Sono presenti anche sulle ricevute cartacee. L'API del gateway di pagamento ne restituisce uno in ogni risposta. È possibile cercare direttamente per ID transazione nella dashboard del fornitore di servizi di pagamento per individuare un pagamento specifico.

I numeri di riferimento del commerciante non provengono da alcun sistema esterno. Sono presenti nei vostri archivi: nel pannello di amministrazione dei pagamenti, nel database degli ordini o in qualsiasi altro sistema utilizzato dalla vostra integrazione per registrare le transazioni insieme ai dati degli ordini.

Come trovare il tuo numero identificativo commerciante e l'ID transazione per piattaforma:

- Stripe — Il MID si trova in Dashboard → Impostazioni → Dettagli account. Gli ID transazione vengono visualizzati come "ID pagamento" (formato: pi_XXXXXXXXXX) nella sezione Pagamenti, con l'ID completo nella pagina dei dettagli di ciascun pagamento.

- Square — Il MID si trova in Account e impostazioni → Informazioni aziendali. Gli ID delle transazioni sono visibili nella sezione Transazioni della dashboard di Square, nella visualizzazione dettagliata di ogni vendita.

- PayPal — Gli ID delle transazioni vengono visualizzati in Attività → Tutte le transazioni → seleziona una transazione. PayPal mostra un ID di transazione diverso all'acquirente e al venditore per lo stesso pagamento: controlla la tua visualizzazione lato venditore, non l'email di conferma dell'acquirente.

- Estratto conto bancario : alcuni processori di pagamento incorporano un MID abbreviato nella descrizione del commerciante che appare sugli estratti conto bancari dei titolari di carta. Non si tratta del MID completo, ma può aiutare a risalire al processore che ha gestito l'addebito.

Non riesci a trovare il tuo MID da nessuna parte? Chiama l'assistenza clienti del tuo fornitore di servizi di pagamento. Verificheranno la tua identità e te lo forniranno direttamente. Non esiste alcun servizio di ricerca MID di terze parti legittimo: chiunque ne pubblicizzi uno si sbaglia o sta tentando una truffa.

Perché gli ID dei commercianti e i numeri di transazione sono importanti

Questi identificativi non sono un ingombro burocratico. Ognuno di essi svolge una specifica funzione operativa:

- Contestazioni di addebito : la tua banca acquirente necessita dell'ID della transazione, del codice di autorizzazione e, idealmente, del numero di riferimento della transazione (MRN) per recuperare la registrazione della transazione e formulare una risposta. La mancanza di uno qualsiasi di questi elementi allunga i tempi di contestazione e indebolisce la tua posizione.

- Elaborazione dei rimborsi : il sistema di elaborazione dei pagamenti necessita di un ID transazione per individuare e annullare un pagamento specifico. Senza di esso, non è possibile risalire all'addebito originale. La registrazione degli ID transazione al momento del pagamento non è facoltativa se si elaborano rimborsi in grandi quantità.

- Riconciliazione : i codici MRN collegano i pagamenti agli ordini nel sistema contabile. Per le aziende che gestiscono un elevato volume di pagamenti, questo collegamento fa la differenza tra una chiusura di 20 minuti e un problema di riconciliazione che dura quattro ore.

- Rilevamento delle frodi : gli ID di transazione duplicati della stessa carta in un breve lasso di tempo rappresentano un segnale di frode standard. I processori monitorano anche i modelli di attività MID per individuare i tentativi di acquisizione degli account: una velocità insolita su un singolo MID fa scattare le verifiche del rischio.

- Reportistica multi-sede : ID commerciante separati per diverse sedi o linee di prodotto consentono di monitorare le entrate per canale senza dover ordinare manualmente ogni transazione.

Errori comuni nell'ID commerciante e nel numero di transazione

I piccoli errori con gli identificatori tendono ad accumularsi:

- Gestire diverse tipologie di attività sotto un unico MID : un'azienda che vende abbonamenti software insieme a beni fisici dovrebbe separarle. Mescolare profili di transazione aumenta i tassi di chargeback e comporta una revisione del rischio da parte della banca acquirente.

- Generazione di MRN duplicati : ogni transazione necessita di un MRN univoco. I duplicati creano discrepanze di riconciliazione che richiedono ore per essere risolte. Utilizza un generatore di sequenze o un UUID anziché l'inserimento manuale.

- Condivisione delle credenziali MID : il tuo MID si collega direttamente al tuo conto esercente. Permettere che appaia in documenti destinati ai clienti o condividerlo con terze parti crea un rischio di frode che non potrai facilmente eliminare.

- Saltare la registrazione dell'ID transazione al momento del pagamento : se il sistema non registra gli ID transazione al completamento degli ordini, ogni rimborso e contestazione futura risulterà più difficile. Si tratta di una scelta di progettazione del sistema, non di un problema di assistenza.

- Ignorare il rischio di chiusura del MID : i processori possono chiudere un conto esercente e segnalare il MID alla lista MATCH (Member Alert to Control High-Risk Merchants) per chargeback eccessivi, frodi o violazioni delle norme. Essere inseriti nella lista MATCH rende significativamente più difficile l'apertura di un nuovo conto esercente. Mantenere il rapporto di chargeback al di sotto delle soglie stabilite dal processore è l'unica protezione affidabile.

Pagamenti in criptovalute e hash delle transazioni blockchain

I tradizionali sistemi di elaborazione dei pagamenti instradano le transazioni attraverso una catena di intermediari. La banca acquirente assegna un ID commerciante. Il processore genera un ID transazione. Ad ogni passaggio si aggiunge una parte che può ritardare, bloccare o annullare un pagamento. Le criptovalute funzionano in modo diverso.

Quando un cliente paga in Bitcoin, Ethereum o stablecoin, la rete genera un hash crittografico: una stringa univoca di 64 caratteri che registra in modo permanente la transazione sulla blockchain. Nessuna banca acquirente assegna un MID. Nessun processore genera un ID di transazione. L'hash è la registrazione, verificabile pubblicamente su qualsiasi block explorer.

Cosa significa questo in pratica:

- Nessun intermediario può revocare un indirizzo blockchain nello stesso modo in cui una banca può terminare un MID

- Gli hash delle transazioni sono permanenti e a prova di manomissione: non ci sono dubbi sull'avvenuto pagamento.

- Non esiste alcun meccanismo di chargeback sulla blockchain; una transazione confermata viene saldata

- Il regolamento avviene in pochi minuti, non nel ciclo T+1/T+2 dei processori di carte.

Per i commercianti che si trovano a dover affrontare il rischio di chargeback (beni digitali, abbonamenti, vendite internazionali), le criptovalute eliminano l'infrastruttura di identificazione che rende possibili le contestazioni. Plisio consente ai commercianti di accettare Bitcoin, Ethereum, USDT, USDC e oltre 20 altre criptovalute tramite un unico gateway di pagamento, con ogni transazione regolata e registrata on-chain.

Conclusione

Il numero di transazione del commerciante non è un'entità singola, bensì quattro, ciascuno assegnato da una parte diversa e utilizzato per scopi diversi.

Il numero di identificazione del commerciante (Merchant ID) identifica in modo permanente la tua attività presso la banca acquirente. Il numero di riferimento del commerciante (Merchant Reference Number) traccia ogni transazione nei tuoi archivi. L'ID della transazione (Transaction ID) traccia ogni pagamento nel sistema del processore. Il codice di autorizzazione conferma che l'emittente della carta ha dato il suo consenso.

In pratica: gli ID transazione gestiscono rimborsi e storni, i codici MRN consentono la riconciliazione e il numero di identificazione del commerciante instrada i fondi di pagamento al conto corretto. Sapere quale codice fornire in ogni situazione riduce i tempi di risoluzione delle controversie e previene gli errori contabili che si accumulano quando la documentazione non viene tenuta correttamente.

Per i commercianti che desiderano uscire completamente dal sistema di identificazione assegnato dalle banche, le reti di pagamento in criptovalute offrono un'architettura diversa: nessun MID, nessun ID di transazione del processore, solo un hash della blockchain, senza controlli da parte di banche o processori.