Пояснение к номерам транзакций, идентификаторам продавцов и ссылочным номерам.

Откройте квитанцию об оплате, и вы увидите как минимум три разных номера. Спросите своего платежного процессора о неудачной транзакции, и он запросит еще один. Номер транзакции продавца — это не единый идентификатор, а набор идентификаторов, присваиваемых различными сторонами для разных целей в процессе обработки платежей.

Торговцы, которые не могут отличить идентификатор продавца (Merchant ID) от номера ссылки продавца (Merchant Reference Number) и идентификатора транзакции (Transaction ID), создают себе настоящие проблемы: неудачные возвраты платежей, ошибки сверки, неверные коды, отправленные в банк в самый неподходящий момент. В этом руководстве описаны все идентификаторы, с которыми вы можете столкнуться, объясняется, кто присваивает каждый из них, и точно указано, где их найти.

Что такое номер транзакции продавца?

«Номер транзакции продавца» — это общее понятие, а не стандартизированный термин. Люди, которые его ищут, обычно смотрят на цифру на чеке, приборной панели или банковской выписке, не имея ни малейшего представления о том, что это означает и почему это важно.

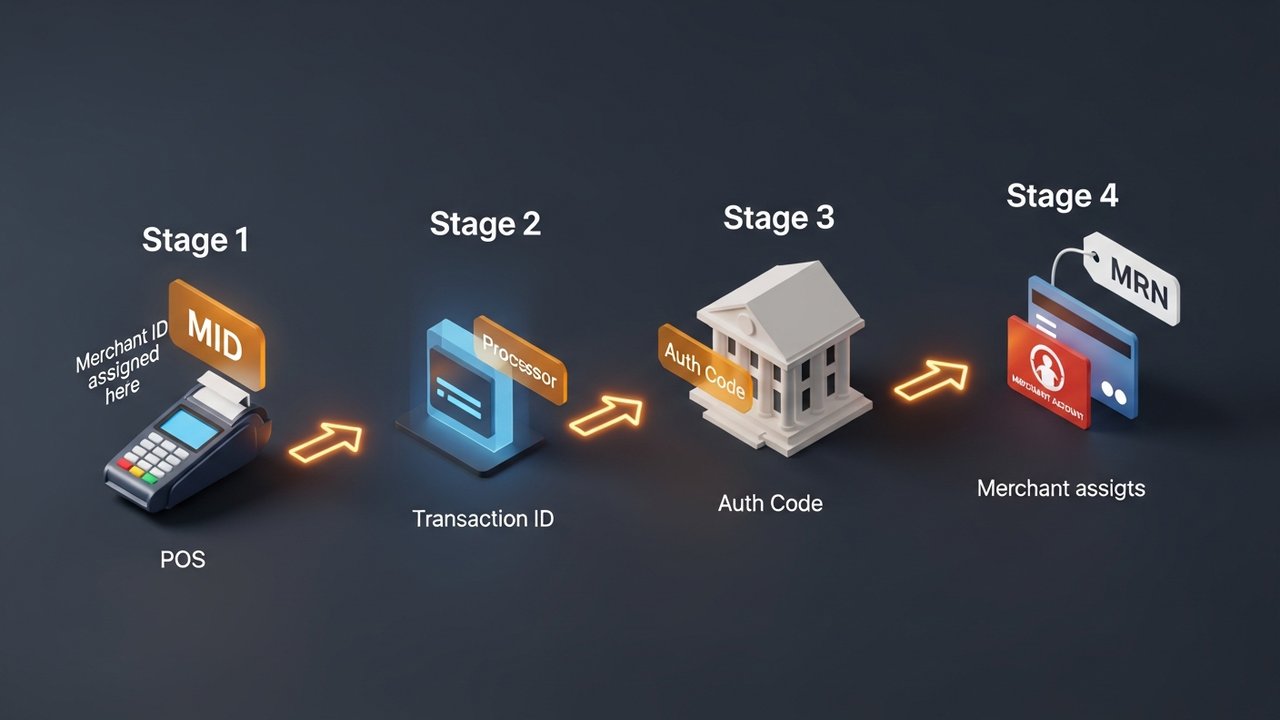

В ходе любой карточной транзакции передаются четыре различных идентификатора:

- Идентификатор продавца (MID) — идентифицирует вашу компанию для платежного процессора и банка-эквайера; постоянный, присваивается один раз.

- Идентификационный номер продавца (MRN) — идентифицирует конкретную транзакцию в вашей системе; вы контролируете её.

- Идентификатор транзакции — определяет конкретную транзакцию в системе процессора; процессор присваивает ему этот идентификатор.

- Код авторизации — подтверждает одобрение конкретной транзакции эмитентом карты; его присваивает банк-эмитент.

Ответы на каждый из них различаются. MID идентифицирует продавца. MRN указывает на заказ в ваших собственных записях. Идентификатор транзакции (Transaction ID) точно определяет платеж в системе платежного процессора. Код авторизации — это подтверждение эмитента карты о том, что платеж был одобрен.

Идентификационный номер продавца: что это такое и как он работает.

Идентификационный номер продавца (Termanent ID) — это уникальный идентификатор, который ваша компания получает при открытии торгового счета в банке-эквайере или у платежного процессора. Обычно это 15-значный буквенно-цифровой код, хотя точный формат может варьироваться в зависимости от процессора. Этот номер является постоянным — он не меняется от транзакции к транзакции и остается с вашим счетом до его закрытия.

Идентификатор продавца (MID) направляет средства в процессе обработки платежей. Банк-эквайер использует его для точного определения того, куда должны поступить расчетные средства. Без действительного идентификатора продавца никакая система обработки платежей не сможет связать входящую транзакцию с вашим торговым счетом.

Последовательность действий от считывания карты до завершения операции:

- Клиент оплачивает покупку — данные карты поступают в ваш платежный шлюз или POS-терминал.

- Платежный процессор отправляет запрос — ваш платежный процессор упаковывает данные транзакции, включая ваш MID, и пересылает их в платежную сеть.

- Платежная система направляет запрос — Visa или Mastercard перенаправляет запрос на авторизацию в банк-эмитент карты, при этом ваш MID помечает сторону продавца.

- Эмитент одобряет или отклоняет транзакцию — банк-эмитент отправляет обратно код авторизации; решение передается по сети на ваш терминал.

- Клиринг и расчеты — в конце дня транзакции объединяются в пакеты; сеть использует ваш идентификатор продавца для направления средств, предназначенных для расчетов, из банка-эквайера на ваш торговый счет.

Одна компания может иметь несколько идентификаторов продавца (MID). Розничному продавцу, ведущему отдельные онлайн- и офлайн-операции, часто требуется два MID. Для товаров с высоким риском, таких как пищевые добавки, цифровые товары или туристические услуги, может потребоваться собственный идентификатор, поскольку банк-эквайер рассматривает разные типы бизнеса как разные профили риска.

Регистрационный номер продавца: отслеживание каждой транзакции

Идентификационный номер продавца (MRN) — это буквенно-цифровой идентификатор, который ваша собственная платежная система присваивает каждой отдельной транзакции. Банк его не генерирует — это делаете вы сами или ваш платежный шлюз от вашего имени. Именно это делает его наиболее гибким из четырех идентификаторов.

В зависимости от системы, которая их генерирует, MRN-номера отображаются в разных форматах:

| Тип формата | Пример | Структура |

|---|---|---|

| Числовой | 98532147 | Последовательные или случайные цифры |

| Буквенно-цифровой | MRN-45TY78-29Z | Префикс + случайные символы |

| Объединенный | XYZ001-78945612 | Код предприятия + номер заказа |

| с префиксом даты | 20260514-00447 | Дата + последовательность |

Разные платежные шлюзы используют разные названия для этого понятия. Stripe называет его «ключом идемпотентности». Razorpay автоматически включает его в каждый ответ на транзакцию. PayPal отображает его в подробном представлении транзакции продавца. Название меняется, но функция остается неизменной — она связывает платеж с конкретным заказом в ваших записях.

Сверка данных осуществляется на основе MRN (Master Record Numbers). Когда вашей бухгалтерской системе необходимо сопоставить банковский депозит с заказом, MRN выступает в качестве связующего звена. Без них сопоставление больших объемов транзакций означает ручное сравнение сумм и временных меток, что плохо масштабируется.

Идентификатор транзакции против идентификатора продавца: ключевые различия

Идентификатор транзакции (Transaction ID) и идентификатор продавца (Survary ID) отображаются на чеках и относятся к одному и тому же платежу. На этом сходство заканчивается — они поступают из разных систем, присваиваются разными сторонами и отвечают на разные вопросы.

| Идентификатор | Назначено | При назначении | Постоянный? | Типичная длина | Основная цель |

|---|---|---|---|---|---|

| Идентификатор продавца (MID) | Банк-эквайер / процессор | Когда открывается счет | Да | 15 цифр | Идентифицируйте продавца в сети. |

| Идентификатор транзакции | Платежный процессор | Каждая транзакция | Нет | 12–18 буквенно-цифровых | Отследить конкретный платеж в записях платежного процессора. |

| Номер ссылки продавца | Собственная система торговца | Каждая транзакция | Нет | Различный | Привяжите платеж к записям заказов продавца. |

| Код авторизации | Банк-эмитент | Каждое одобрение | Нет | 6 буквенно-цифровых | Подтвердите, что эмитент карты одобрил транзакцию. |

Платежный процессор присваивает и рандомизирует идентификаторы транзакций. PayPal всегда генерирует 17-символьные идентификаторы и намеренно создает отдельные идентификаторы для покупателя и продавца в рамках одной и той же платежной операции. Если данные о транзакции покупателя становятся доступны третьим лицам, данные о транзакции продавца остаются скрытыми — разные идентификаторы являются функцией безопасности, а не особенностью системы.

Код авторизации отличается от обоих остальных. Он поступает непосредственно из банка держателя карты, а не от платежного процессора, и его единственная задача — подтвердить, что конкретная транзакция была одобрена в конкретный момент. В случае возврата платежа код авторизации служит доказательством того, что эмитент подтвердил транзакцию.

Как найти номер транзакции продавца

Ваш MID не будет отображаться ни в одной общедоступной базе данных. Сначала проверьте ежемесячную выписку по счету продавца, а затем онлайн-панель управления вашего платежного процессора — обычно это раздел «Настройки учетной записи» или «Информация о компании». В некоторых документах по настройке терминала он также указан. Берегите его, как номер банковского счета; это конфиденциальная информация.

Идентификаторы транзакций отслеживать проще. В панели управления каждого платежного процессора они отображаются на страницах отдельных транзакций. Клиенты видят их в электронных письмах с подтверждением заказа. Они также присутствуют в распечатанных чеках. API вашего платежного шлюза возвращает один идентификатор в каждом ответе. Для получения информации о конкретном платеже выполните прямой поиск по идентификатору транзакции в панели управления вашего платежного процессора.

Идентификационные номера продавцов (Merchant Reference Numbers) не поступают из каких-либо внешних систем. Они хранятся в ваших собственных записях — в панели управления платежами, базе данных заказов или в любой другой системе, которую использует ваша интеграция для регистрации транзакций вместе с данными о заказах.

Как найти идентификационный номер продавца и идентификатор транзакции по платформе:

- Stripe — MID находится в разделе «Панель управления» → «Настройки» → «Информация об учетной записи». Идентификаторы транзакций отображаются как «Идентификатор платежа» (формат: pi_XXXXXXXXXX) в разделе «Платежи», а полный идентификатор — на странице с подробной информацией о каждом платеже.

- Идентификатор транзакции (MID) в Square находится в разделе «Учетная запись и настройки» → «Информация о бизнесе». Идентификаторы транзакций находятся в разделе «Транзакции» панели управления Square и отображаются в подробном представлении каждой продажи.

- PayPal — Идентификаторы транзакций отображаются в разделе «Активность» → «Все транзакции» → выберите транзакцию. PayPal показывает покупателю и продавцу разные идентификаторы транзакций для одного и того же платежа — проверьте представление на стороне продавца, а не электронное письмо с подтверждением от покупателя.

- Банковская выписка — некоторые платежные системы встраивают сокращенный MID в описание продавца, которое отображается в банковских выписках держателей карт. Это не полный MID, но он может помочь отследить, какая платежная система обработала транзакцию.

Не можете найти свой MID? Позвоните в службу поддержки вашего платежного процессора. Они подтвердят вашу личность и предоставят его вам напрямую. Не существует ни одного легитимного стороннего сервиса для поиска MID — любой, кто рекламирует такой сервис, либо ошибается, либо занимается мошенничеством.

Почему важны идентификаторы продавцов и номера транзакций?

Эти идентификаторы не являются бюрократической волокитой. Каждый из них выполняет определенную операционную работу:

- Споры по поводу возврата платежа — Вашему банку-эквайеру необходимы идентификатор транзакции (Transaction ID), код авторизации (authorization code) и, в идеале, номер операции (MRN), чтобы получить запись о транзакции и сформировать ответ. Отсутствие любого из этих элементов увеличивает сроки рассмотрения спора и ослабляет вашу позицию.

- Обработка возвратов — Платежному процессору необходим идентификатор транзакции (Transaction ID), чтобы найти и отменить конкретный платеж. Без него он не сможет найти первоначальный платеж. Регистрация идентификаторов транзакций при оформлении заказа обязательна, если вы обрабатываете большое количество возвратов.

- Сверка — MRN-номера связывают платежи с заказами в вашей бухгалтерской системе. Для компаний, обрабатывающих большие объемы платежей, эта связь — разница между закрытием счета за 20 минут и проблемой сверки, которая может занять четыре часа.

- Выявление мошенничества — дублирование идентификаторов транзакций с одной и той же карты в течение короткого промежутка времени является стандартным признаком мошенничества. Процессоры также отслеживают закономерности активности идентификаторов транзакций (MID) для выявления попыток захвата учетных записей — необычная скорость активности одного идентификатора транзакций запускает проверку рисков.

- Отчетность по нескольким филиалам — отдельные идентификаторы продавцов для разных магазинов или товарных линий позволяют отслеживать выручку по каналам без необходимости вручную сортировать каждую транзакцию.

Распространенные ошибки при вводе идентификатора продавца и номера транзакции.

Небольшие ошибки в идентификаторах имеют тенденцию накапливаться:

- Ведение различных видов бизнеса под одной торговой маркой (MID) — например, если компания продает подписки на программное обеспечение наряду с физическими товарами, — должно быть разделено. Смешивание типов транзакций увеличивает коэффициент возврата платежей и требует проведения анализа рисков со стороны банка-эквайера.

- Создание дубликатов MRN — Каждая транзакция должна иметь уникальный MRN. Дубликаты приводят к несоответствиям при сверке, на устранение которых уходят часы. Используйте генератор последовательностей или UUID вместо ручного ввода.

- Совместное использование учетных данных MID — Ваш MID напрямую связан с вашим торговым счетом. Разрешение его отображения в документах, предназначенных для клиентов, или передача его третьим лицам создает риски мошенничества, которые будет сложно устранить.

- Пропуск регистрации идентификаторов транзакций при оформлении заказа — Если ваша система не регистрирует идентификаторы транзакций после завершения заказа, каждый последующий возврат средств и спор будут становиться сложнее. Это особенность проектирования системы, а не проблема службы поддержки.

- Игнорирование риска закрытия счета MID — Процессоры могут закрыть торговый счет и сообщить о MID в список MATCH (Member Alert to Control High-Risk Merchants) в случае чрезмерного количества возвратов платежей, мошенничества или нарушений политики. Попадание в список MATCH значительно усложняет открытие любого нового торгового счета. Единственная надежная защита — поддержание коэффициента возвратов платежей ниже пороговых значений, установленных процессором.

Криптовалютные платежи и хэш транзакций в блокчейне

Традиционная система обработки платежей направляет транзакции через цепочку посредников. Банк-эквайер присваивает вашему продавцу идентификатор. Процессор генерирует идентификатор транзакции. На каждом этапе добавляется участник, который может задержать, заблокировать или отменить платеж. Криптовалюты работают иначе.

Когда клиент оплачивает покупку биткоинами, эфириумом или стейблкоином, сеть генерирует криптографический хеш — уникальную 64-символьную строку, которая навсегда записывает транзакцию в блокчейн. Ни один банк-эквайер не присваивает идентификатор транзакции (MID). Ни один процессор не генерирует идентификатор транзакции (Transaction ID). Хеш является записью, общедоступной для проверки в любом обозревателе блоков.

Что это означает на практике:

- Ни один посредник не может аннулировать блокчейн-адрес так же, как банк может прекратить действие MID.

- Хэши транзакций являются постоянными и защищены от подделки — исключается возможность спора о том, состоялся ли платеж.

- В блокчейне отсутствует механизм возврата платежей; подтвержденная транзакция считается завершенной.

- Расчеты происходят за минуты, а не по циклу T+1/T+2, как в платежных системах.

Для продавцов, сталкивающихся с риском возврата платежей — цифровых товаров, подписок, международных продаж — криптовалюта устраняет инфраструктуру идентификации, которая и делает возможными споры. Plisio позволяет продавцам принимать Bitcoin, Ethereum, USDT, USDC и более 20 других криптовалют через единый платежный шлюз, при этом каждая транзакция обрабатывается и регистрируется в блокчейне.

Заключение

Номер транзакции продавца — это не один, а четыре номера, каждый из которых присваивается отдельной стороной и используется для разных целей.

Идентификационный номер продавца (Merchant ID) навсегда идентифицирует вашу компанию для банка-эквайера. Номер ссылки продавца (Merchant Reference Number) отслеживает каждую транзакцию в ваших собственных записях. Идентификатор транзакции (Transaction ID) отслеживает каждый платеж в системе процессора. Код авторизации подтверждает, что эмитент карты дал согласие.

На практике: идентификаторы транзакций обрабатывают возвраты и аннулирования платежей, номера MRN обеспечивают сверку, а ваш идентификационный номер продавца направляет средства на соответствующий расчетный счет. Знание того, какой номер передать в какой ситуации, сокращает время разрешения споров и предотвращает бухгалтерские ошибки, которые накапливаются при неправильном ведении учета.

Для продавцов, желающих полностью отказаться от системы идентификаторов, присваиваемых банком, криптоплатежные сети предлагают другую архитектуру — без MID, без идентификатора транзакции процессора, только хеш блокчейна, без контроля со стороны банка или процессора.