Erläuterung der Händlertransaktionsnummer, der Händler-ID und der Referenznummer

Schauen Sie sich eine Zahlungsbestätigung an, und Sie werden mindestens drei verschiedene Nummern finden. Fragen Sie Ihren Zahlungsdienstleister nach einer fehlgeschlagenen Transaktion, und er wird eine weitere Nummer benötigen. Die Händlertransaktionsnummer ist keine einzelne Nummer, sondern eine Gruppe von Kennungen, die von verschiedenen Parteien für unterschiedliche Zwecke im Zahlungsverkehr vergeben werden.

Händler, die Händler-ID, Händlerreferenznummer und Transaktions-ID nicht unterscheiden können, bereiten sich große Probleme: fehlerhafte Rückbuchungen, Abstimmungsfehler und falsche Codes, die im ungünstigsten Moment an die Bank übermittelt werden. Dieser Leitfaden erklärt alle relevanten Kennungen, erläutert, wer sie vergibt und wo Sie diese finden.

Was ist eine Händlertransaktionsnummer?

„Händlertransaktionsnummer“ ist ein Oberbegriff, keine standardisierte Bezeichnung. Wer danach sucht, sieht meist eine Nummer auf einem Kassenbon, einem Dashboard oder einem Kontoauszug und hat keine Ahnung, was diese Nummer bedeutet oder warum sie wichtig ist.

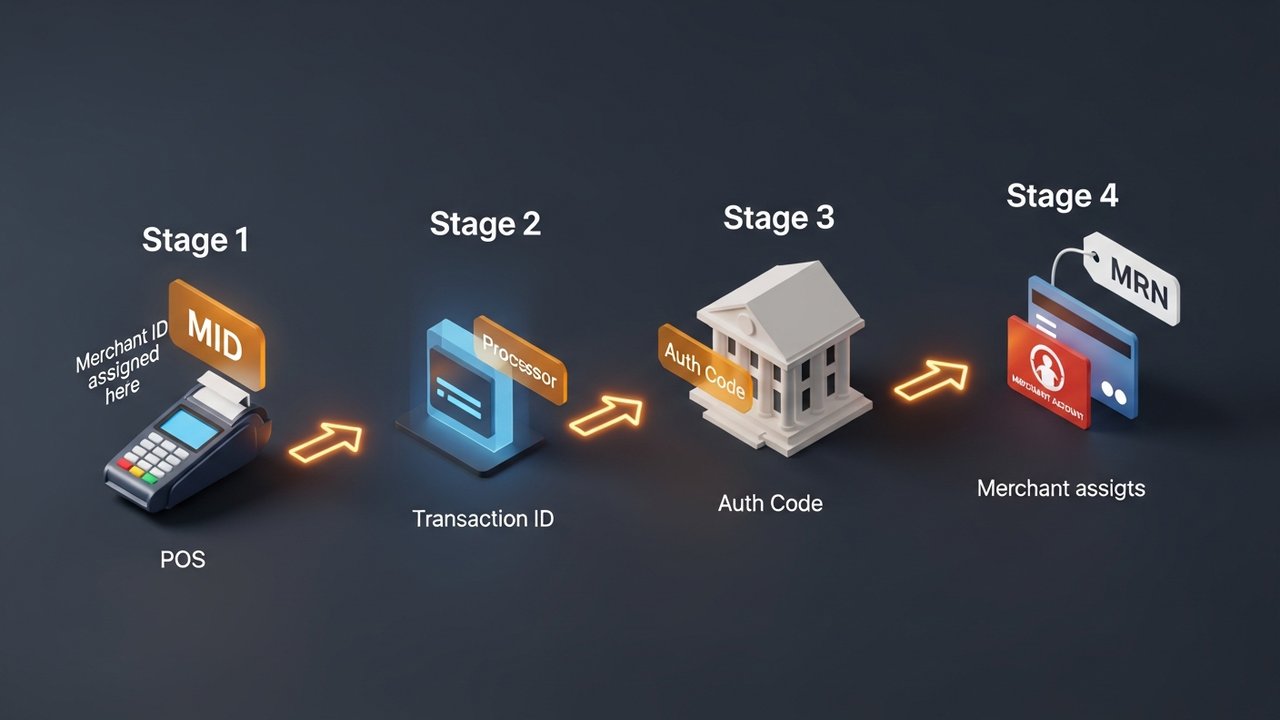

Bei jeder Kartentransaktion werden vier unterschiedliche Kennungen durchlaufen:

- Händler-ID (MID) – identifiziert Ihr Unternehmen gegenüber dem Zahlungsabwickler und der Acquirer-Bank; dauerhaft, wird einmalig vergeben

- Händlerreferenznummer (MRN) – identifiziert eine bestimmte Transaktion in Ihrem System; Sie haben die Kontrolle darüber.

- Transaktions-ID – identifiziert eine spezifische Transaktion innerhalb des Systems des Prozessors; der Prozessor vergibt sie.

- Autorisierungscode – bestätigt, dass eine bestimmte Transaktion vom Kartenaussteller genehmigt wurde; die ausstellende Bank vergibt ihn.

Die Frage, die jede dieser Informationen beantwortet, ist unterschiedlich. Die Händler-ID (MID) identifiziert den Händler. Die Bestellnummer (MRN) verweist auf eine Bestellung in Ihren Aufzeichnungen. Die Transaktions-ID ordnet die Zahlung im System des Zahlungsdienstleisters zu. Der Autorisierungscode ist die Bestätigung des Kartenausstellers, dass die Zahlung genehmigt wurde.

Händler-ID-Nummer: Was sie ist und wie sie funktioniert

Die Händler-ID ist eine eindeutige Kennung, die Ihr Unternehmen bei der Eröffnung eines Händlerkontos bei einer Acquirer-Bank oder einem Zahlungsdienstleister erhält. Sie ist in der Regel ein 15-stelliger alphanumerischer Code, wobei das genaue Format je nach Anbieter variiert. Die Nummer ist permanent – sie ändert sich nicht von Transaktion zu Transaktion und bleibt bis zur Schließung Ihres Kontos gültig.

Die Händler-ID (MID) steuert die Zahlungsabwicklung. Die Acquirer-Bank verwendet sie, um genau zu identifizieren, wo die Auszahlung erfolgen soll. Ohne eine gültige Händler-ID kann das Zahlungsabwicklungssystem eine eingehende Transaktion nicht Ihrem Händlerkonto zuordnen.

Der Ablauf vom Durchziehen der Karte bis zur Abrechnung:

- Der Kunde zahlt – die Kartendaten werden an Ihr Zahlungsportal oder Kassenterminal übermittelt.

- Der Zahlungsabwickler sendet die Anfrage – Ihr Zahlungsabwickler verpackt die Transaktionsdaten, einschließlich Ihrer MID, und leitet sie an das Kartennetzwerk weiter.

- Das Kartennetzwerk leitet die Anfrage weiter – Visa oder Mastercard leiten die Autorisierungsanfrage an die ausstellende Bank des Karteninhabers weiter, wobei Ihre Händler-ID (MID) die Händlerseite kennzeichnet.

- Der Aussteller genehmigt oder lehnt ab – die ausstellende Bank sendet einen Autorisierungscode zurück; die Entscheidung wird über das Netzwerk an Ihr Terminal übermittelt.

- Clearing und Abrechnung – am Ende des Tages werden die Transaktionen zusammengefasst; das Netzwerk verwendet Ihre Händler-ID, um die Abrechnungsgelder von der Acquirer-Bank auf Ihr Händlerkonto zu überweisen.

Ein Unternehmen kann mehrere Händler-IDs besitzen. Einzelhändler mit getrennten Online- und stationären Geschäften benötigen oft zwei Händler-IDs. Risikoreiche Produktlinien wie Nahrungsergänzungsmittel, digitale Güter oder Reisen benötigen unter Umständen eigene Händler-IDs, da die akquirierende Bank verschiedene Geschäftsarten als unterschiedliche Risikoprofile einstuft.

Händlerreferenznummer: Nachverfolgung pro Transaktion

Eine Händlerreferenznummer (MRN) ist eine alphanumerische Kennung, die Ihr Zahlungssystem jeder einzelnen Transaktion zuweist. Sie wird nicht von der Bank generiert, sondern von Ihnen selbst oder Ihrem Zahlungsdienstleister in Ihrem Auftrag. Dadurch ist sie die flexibelste der vier Kennungen.

MRNs werden in unterschiedlichen Formaten angezeigt, je nachdem, welches System sie generiert:

| Formattyp | Beispiel | Struktur |

|---|---|---|

| Numerisch | 98532147 | Aufeinanderfolgende oder zufällige Ziffern |

| Alphanumerisch | MRN-45TY78-29Z | Präfix + zufällige Zeichen |

| Kombiniert | XYZ001-78945612 | Geschäftscode + Bestellnummer |

| Datumspräfix | 20260514-00447 | Datum + Sequenz |

Verschiedene Zahlungsanbieter verwenden unterschiedliche Bezeichnungen für dieses Konzept. Stripe nennt es „Idempotenzschlüssel“. Razorpay fügt ihn automatisch in jede Transaktionsantwort ein. PayPal zeigt ihn in der Transaktionsdetailansicht des Händlers an. Die Bezeichnung ändert sich, die Funktion bleibt dieselbe – sie verknüpft eine Zahlung mit einer bestimmten Bestellung in Ihren Aufzeichnungen.

Der Abgleich erfolgt über MRNs (Mortgage Record Numbers). Wenn Ihr Buchhaltungssystem eine Bankeinzahlung mit einer Bestellung abgleichen muss, dient die MRN als Bindeglied. Ohne sie bedeutet der Abgleich großer Transaktionsvolumina den manuellen Vergleich von Beträgen und Zeitstempeln – ein Prozess, der sich nur schwer skalieren lässt.

Transaktions-ID vs. Händler-ID: Wichtigste Unterschiede

Sowohl die Transaktions-ID als auch die Händler-ID erscheinen auf Belegen und beziehen sich auf dieselbe Zahlung. Hier enden die Gemeinsamkeiten – sie stammen aus unterschiedlichen Systemen, werden von verschiedenen Stellen vergeben und beantworten unterschiedliche Fragen.

| Kennung | Zugewiesen von | Bei Zuweisung | Dauerhaft? | Typische Länge | Hauptzweck |

|---|---|---|---|---|---|

| Händler-ID (MID) | Acquiring Bank / Zahlungsabwickler | Wenn das Konto eröffnet wird | Ja | 15 Ziffern | Identifizieren Sie den Händler im Netzwerk |

| Transaktions-ID | Zahlungsabwickler | Jede Transaktion | NEIN | 12–18 alphanumerische | Verfolgen Sie eine bestimmte Zahlung in den Aufzeichnungen des Zahlungsdienstleisters. |

| Händlerreferenznummer | Eigenes System des Händlers | Jede Transaktion | NEIN | Variiert | Verknüpfen Sie die Zahlung mit den Bestelldaten des Händlers. |

| Autorisierungscode | Ausstellende Bank | Jede Genehmigung | NEIN | 6 alphanumerische | Bestätigen Sie, dass der Kartenaussteller die Transaktion genehmigt hat. |

Der Zahlungsdienstleister vergibt und randomisiert Transaktions-IDs. PayPal generiert stets 17-stellige IDs und erstellt bewusst separate IDs für Käufer und Verkäufer derselben Zahlung. Sollte der Transaktionsdatensatz des Käufers offengelegt werden, bleiben die Transaktionsdaten des Verkäufers verborgen – die unterschiedlichen IDs sind ein Sicherheitsmerkmal, kein Zufall.

Der Autorisierungscode unterscheidet sich von beiden. Er stammt direkt von der Bank des Karteninhabers, nicht vom Zahlungsdienstleister, und dient ausschließlich der Bestätigung, dass eine bestimmte Zahlung zu einem bestimmten Zeitpunkt genehmigt wurde. Im Falle einer Rückbuchung ist der Autorisierungscode Ihr Nachweis dafür, dass der Kartenaussteller die Transaktion freigegeben hat.

So finden Sie Ihre Händlertransaktionsnummer

Ihre Händler-Identifikationsnummer (MID) ist in keiner öffentlichen Datenbank zu finden. Prüfen Sie zunächst Ihre monatliche Händlerabrechnung und anschließend das Online-Dashboard Ihres Zahlungsdienstleisters – üblicherweise unter Kontoeinstellungen oder Unternehmensinformationen. Auch in manchen Unterlagen zur Terminaleinrichtung ist sie enthalten. Behandeln Sie sie wie eine Bankkontonummer; sie ist vertraulich.

Transaktions-IDs lassen sich leichter nachverfolgen. Jedes Zahlungsabwicklungs-Dashboard listet sie auf den jeweiligen Transaktionsseiten auf. Kunden sehen sie in Bestellbestätigungs-E-Mails. Gedruckte Belege enthalten sie. Ihre Zahlungs-Gateway-API liefert in jeder Antwort eine Transaktions-ID. Suchen Sie direkt im Dashboard Ihres Zahlungsabwicklungs-Dashboards nach der Transaktions-ID, um eine bestimmte Zahlung abzurufen.

Händlerreferenznummern stammen nicht aus einem externen System. Sie sind in Ihren eigenen Datensätzen gespeichert – in Ihrem Zahlungsverwaltungs-Panel, Ihrer Bestelldatenbank oder dem System, das Ihre Integration zur Protokollierung von Transaktionen zusammen mit Bestelldaten verwendet.

So finden Sie Ihre Händler-ID und Transaktions-ID nach Plattform:

- Stripe – Die MID finden Sie im Dashboard unter Einstellungen → Kontodetails. Transaktions-IDs werden im Bereich Zahlungen als „Zahlungs-ID“ (Format: pi_XXXXXXXXXX) angezeigt, die vollständige ID finden Sie auf der Detailseite jeder Zahlung.

- Square – Die MID finden Sie unter Konto & Einstellungen → Geschäftsinformationen. Transaktions-IDs sind im Bereich „Transaktionen“ des Square-Dashboards in der Detailansicht jedes Verkaufs sichtbar.

- PayPal – Transaktions-IDs werden unter „Aktivitäten“ → „Alle Transaktionen“ angezeigt. Wählen Sie eine Transaktion aus. PayPal zeigt Käufer und Verkäufer bei derselben Zahlung unterschiedliche Transaktions-IDs an. Überprüfen Sie daher Ihre Händleransicht und nicht die Bestätigungs-E-Mail des Käufers.

- Kontoauszug – Einige Zahlungsdienstleister betten eine gekürzte Händler-ID (MID) in die Händlerbeschreibung ein, die auf den Kontoauszügen der Karteninhaber erscheint. Dies ist nicht die vollständige MID, kann aber helfen, den Zahlungsdienstleister zu ermitteln, der die Zahlung abgewickelt hat.

Sie finden Ihre MID nirgends? Rufen Sie den Händlersupport Ihres Zahlungsdienstleisters an. Dort wird Ihre Identität überprüft und Ihnen die MID direkt mitgeteilt. Es gibt keinen seriösen Drittanbieter-Suchdienst für MIDs – wer damit wirbt, handelt entweder falsch oder betrügt.

Warum Händler-IDs und Transaktionsnummern wichtig sind

Diese Kennungen stellen keinen bürokratischen Mehraufwand dar. Jede einzelne erfüllt eine spezifische operative Aufgabe:

- Rückbuchungsstreitigkeiten – Ihre Acquirer-Bank benötigt die Transaktions-ID, den Autorisierungscode und idealerweise die MRN, um einen Transaktionsdatensatz abzurufen und eine Antwort zu erstellen. Fehlt eine dieser Angaben, verlängert sich die Bearbeitungszeit der Streitigkeit und Ihre Position wird geschwächt.

- Rückerstattungsabwicklung – Der Zahlungsdienstleister benötigt eine Transaktions-ID, um eine bestimmte Zahlung zu finden und zu stornieren. Ohne diese kann die ursprüngliche Abbuchung nicht ermittelt werden. Die Protokollierung von Transaktions-IDs im Checkout-Prozess ist daher unerlässlich, wenn Sie viele Rückerstattungen bearbeiten.

- Abstimmung – MRNs verknüpfen Zahlungen mit Bestellungen in Ihrem Buchhaltungssystem. Für Unternehmen mit hohem Zahlungsaufkommen kann diese Verknüpfung den Unterschied zwischen einem 20-minütigen Abschluss und einem vierstündigen Abstimmungsproblem ausmachen.

- Betrugserkennung – Doppelte Transaktions-IDs derselben Karte innerhalb kurzer Zeit gelten als typisches Betrugssignal. Zahlungsdienstleister überwachen zudem die Aktivitätsmuster der Kartenidentifikationsnummern (MIDs), um Kontoübernahmen aufzudecken – ungewöhnlich hohe Transaktionsvolumina einer einzelnen MID lösen Risikoprüfungen aus.

- Berichtswesen für mehrere Standorte – Separate Händler-IDs für verschiedene Filialstandorte oder Produktlinien ermöglichen es Ihnen, den Umsatz nach Kanal zu verfolgen, ohne jede Transaktion manuell sortieren zu müssen.

Häufige Fehler bei Händler-ID und Transaktionsnummer

Kleine Fehler bei Identifikatoren neigen dazu, sich anzuhäufen:

- Unterschiedliche Geschäftsarten unter einem einzigen MID betreiben – Ein Unternehmen, das neben physischen Produkten auch Software-Abonnements verkauft, sollte diese trennen. Die Vermischung von Transaktionsprofilen erhöht die Rückbuchungsquoten und führt zu einer Risikoprüfung durch die akquirierende Bank.

- Doppelte MRNs generieren – Jede Transaktion benötigt eine eindeutige MRN. Duplikate führen zu Abstimmungsfehlern, deren Behebung Stunden dauern kann. Verwenden Sie einen Sequenzgenerator oder eine UUID anstelle der manuellen Eingabe.

- Weitergabe von MID-Zugangsdaten – Ihre MID ist direkt mit Ihrem Händlerkonto verknüpft. Wenn Sie sie in kundenbezogenen Dokumenten verwenden oder an Dritte weitergeben, entsteht ein Betrugsrisiko, das sich nicht ohne Weiteres beheben lässt.

- Fehlende Protokollierung der Transaktions-IDs beim Bezahlvorgang – Wenn Ihr System die Transaktions-IDs nach Abschluss einer Bestellung nicht erfasst, wird jede zukünftige Rückerstattung oder Streitbeilegung erschwert. Dies ist eine systembedingte Entscheidung und kein Problem des Supports.

- Ignorieren des Kündigungsrisikos durch Zahlungsdienstleister – Zahlungsdienstleister können ein Händlerkonto schließen und den betreffenden Händler (MID) aufgrund übermäßiger Rückbuchungen, Betrug oder Richtlinienverstöße an die MATCH-Liste (Member Alert to Control High-Risk Merchants) melden. Die Aufnahme in die MATCH-Liste erschwert die Eröffnung eines neuen Händlerkontos erheblich. Einzig die Einhaltung der Rückbuchungsquote unterhalb der Schwellenwerte des Zahlungsdienstleisters bietet zuverlässigen Schutz.

Kryptozahlungen und der Blockchain-Transaktions-Hash

Herkömmliche Zahlungsabwicklungsprozesse leiten Transaktionen über eine Kette von Zwischenhändlern. Die Acquirer-Bank vergibt Ihre Händler-ID. Der Zahlungsdienstleister generiert eine Transaktions-ID. Jeder Zwischenhändler bringt eine Partei ins Spiel, die eine Zahlung verzögern, blockieren oder rückgängig machen kann. Kryptowährungen funktionieren anders.

Wenn ein Kunde mit Bitcoin, Ethereum oder einem Stablecoin bezahlt, generiert das Netzwerk einen kryptografischen Hash – eine eindeutige 64-stellige Zeichenkette, die die Transaktion dauerhaft in der Blockchain speichert. Keine akquirierende Bank vergibt eine MID. Kein Zahlungsdienstleister generiert eine Transaktions-ID. Der Hash ist der Nachweis, öffentlich über jeden Block-Explorer überprüfbar.

Was das in der Praxis bedeutet:

- Kein Vermittler kann eine Blockchain-Adresse so widerrufen, wie eine Bank eine MID kündigen kann.

- Transaktionshashes sind dauerhaft und manipulationssicher – es gibt keinen Streit darüber, ob eine Zahlung stattgefunden hat.

- Es existiert kein Chargeback-Mechanismus in der Blockchain; eine bestätigte Transaktion wird abgewickelt.

- Die Abrechnung erfolgt in Minuten, nicht im T+1/T+2-Zyklus der Kartenprozessoren.

Für Händler, die mit Rückbuchungsrisiken konfrontiert sind – etwa bei digitalen Gütern, Abonnements oder internationalen Verkäufen – beseitigt Krypto die Identifikationsinfrastruktur, die Streitigkeiten überhaupt erst ermöglicht. Plisio erlaubt Händlern, Bitcoin, Ethereum, USDT, USDC und über 20 weitere Kryptowährungen über ein einziges Zahlungsgateway zu akzeptieren. Jede Transaktion wird dabei in der Blockchain abgewickelt und protokolliert.

Abschluss

Die Händlertransaktionsnummer ist nicht einheitlich – es sind vier, jede wird von einer anderen Partei vergeben und dient unterschiedlichen Zwecken.

Die Händler-ID identifiziert Ihr Unternehmen dauerhaft gegenüber der Acquirer-Bank. Die Händlerreferenznummer dient der Nachverfolgung jeder Transaktion in Ihren Aufzeichnungen. Die Transaktions-ID verfolgt jede Zahlung im System des Zahlungsdienstleisters. Der Autorisierungscode bestätigt die Zustimmung des Kartenausstellers.

In der Praxis: Transaktions-IDs werden für Rückerstattungen und Rückbuchungen verwendet, MRNs ermöglichen den Kontoabgleich, und Ihre Händler-ID leitet die Auszahlungsbeträge auf das richtige Konto weiter. Zu wissen, welche ID in welcher Situation benötigt wird, verkürzt die Streitbeilegungszeit und verhindert Buchhaltungsfehler, die sich bei mangelhafter Buchführung anhäufen.

Für Händler, die sich vollständig vom bankseitig zugewiesenen Identifikationssystem lösen wollen, bieten Krypto-Zahlungsnetzwerke eine andere Architektur – keine MID, keine Transaktions-ID des Zahlungsdienstleisters, nur ein Blockchain-Hash, der keiner Kontrolle durch Banken oder Zahlungsdienstleister unterliegt.