Garantierte Genehmigung für Kreditkarten mit einem Limit von 1.000 US-Dollar bei schlechter Bonität

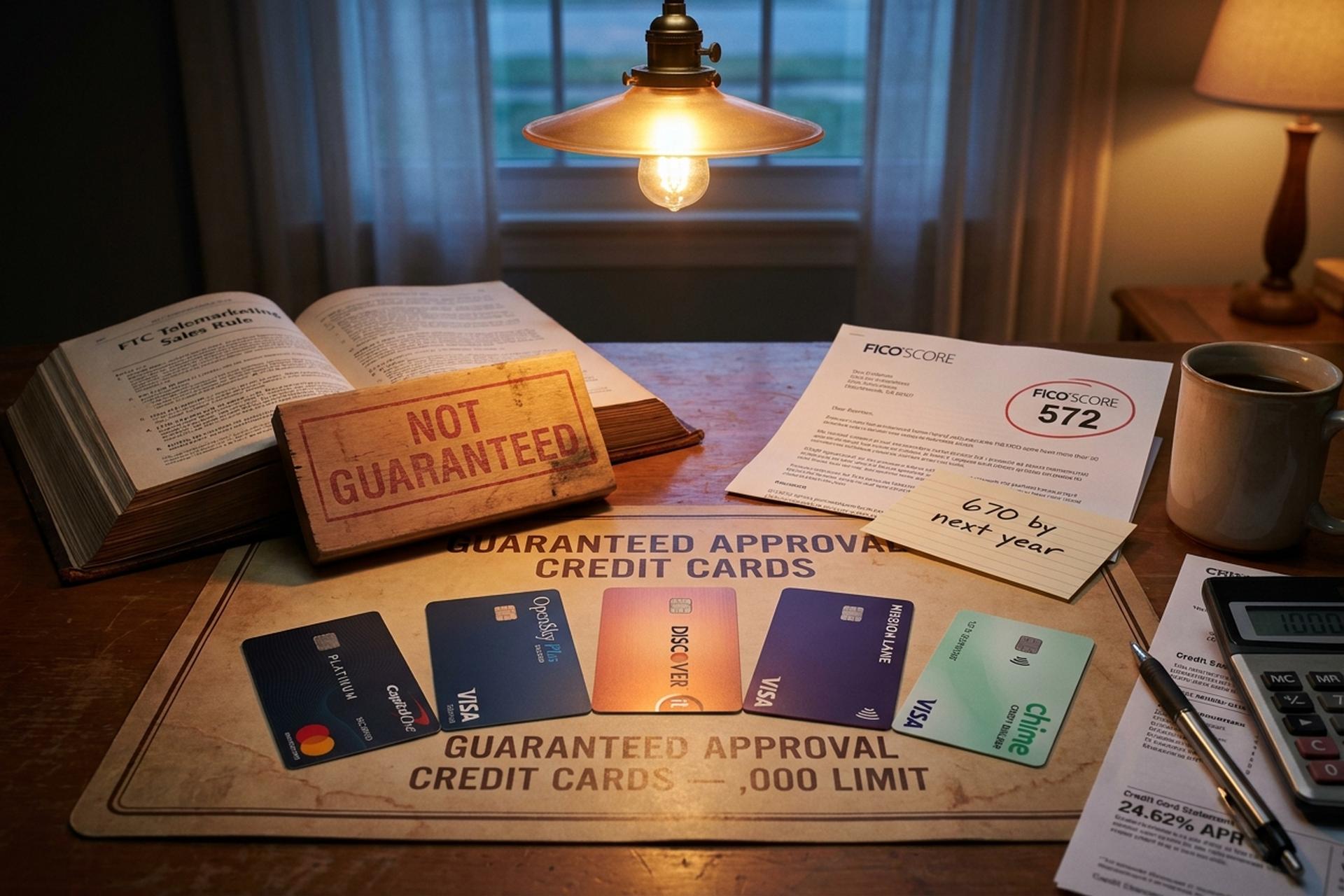

„Kreditkarten mit Genehmigungsgarantie“ gehören zu den am häufigsten beworbenen Werbeversprechen im Bereich der Kredite für Kunden mit geringer Bonität. Gleichzeitig sind sie aber auch irreführend. Kein regulierter US-Kreditgeber darf Ihnen vor der Prüfung Ihres Antrags eine Genehmigung versprechen. Der Truth in Lending Act, der Equal Credit Opportunity Act und die Telemarketing Sales Rule der FTC fordern allesamt eine tatsächliche Kreditentscheidung. Die FTC hat rund 60 Fälle gegen Anbieter angestrengt, die genau dieses Versprechen nutzten, um Vorauszahlungen zu kassieren. Wenn Sie also eine schlechte Bonität haben und eine Kreditkarte mit Genehmigungsgarantie und einem Limit von 1.000 US-Dollar wünschen, lautet die Antwort nicht: „Finden Sie die Wunderkarte.“ Sondern: „Finden Sie die rechtlich vergleichbarste Karte und beantragen Sie sie korrekt.“

Dieser Leitfaden erklärt, welche Kreditkarten 2026 tatsächlich auch für Personen mit schwacher Bonität infrage kommen. Er erläutert die Berechnung des anfänglichen Kreditlimits, das Sie benötigen, um einen Kreditrahmen von 1.000 US-Dollar zu erreichen. Außerdem warnt er vor Gebührenfallen, die vermeintlich günstige Kreditkarten für Personen mit geringer Bonität zu teuren Fehlkäufen machen können. Darüber hinaus beantwortet er eine spezielle Frage für Unternehmen: Welche Alternativen gibt es, wenn man von Banken und Kreditkartenanbietern ausgeschlossen wurde? Laut Experian haben rund 16 % der Amerikaner einen FICO-Score unter 580. Der durchschnittliche effektive Jahreszins für Kreditkarten lag laut CFPB im Januar 2026 bei 24,62 %. Die Wahl des richtigen Produkts ist also entscheidend. Viele Kreditkarten für Personen mit nicht optimaler Bonität sind darauf ausgelegt, Ihnen beim Aufbau einer Kreditwürdigkeit zu helfen und gleichzeitig den Kartenaussteller vor Ausfallrisiken zu schützen.

Was „garantierte Genehmigung“ tatsächlich bedeutet und was nicht

Im US-amerikanischen Verbraucherkreditrecht gibt es keine garantierte Kreditkartenzusage. Kreditkartenanbieter können Ihre Kreditwürdigkeit mit einer unverbindlichen Anfrage vorab prüfen, die Ihre Bonität nicht beeinträchtigt, und sie können Rechner zur Einschätzung der Genehmigungswahrscheinlichkeit veröffentlichen, die auf Basis Ihres Kreditprofils die Wahrscheinlichkeit einer Zusage abschätzen. Sie dürfen jedoch vor der vollständigen Prüfung Ihres Antrags kein endgültiges Ergebnis versprechen. Unternehmen, die dies tun, betreiben entweder Betrug (die FTC bezeichnet dies als Vorschussbetrug) oder vermarkten ein Produkt, das in Wirklichkeit keine Kreditkarte ist.

Die nächstliegende legitime Alternative ist eine Kreditkarte mit Sicherheitsleistung ohne Bonitätsprüfung. Da die Einzahlung die Kreditlinie absichert, trägt der Kreditkartenherausgeber praktisch kein Kreditrisiko und genehmigt nahezu jeden, der das Konto auflädt. Die OpenSky Plus Secured Visa Kreditkarte führt überhaupt keine Bonitätsprüfung durch, erfordert eine Mindesteinlage von 300 US-Dollar und meldet Daten an die drei großen Kreditauskunfteien. Die Chime Card, technisch gesehen eine Visa-Kreditkarte zur Verbesserung der Bonität, benötigt keine Bonitätsprüfung, keine Mindesteinlage, keine Jahresgebühr und keine Zinsen. Sie setzt jedoch ein Chime-Girokonto voraus und meldet lediglich pünktliche Zahlungen anstelle der Kreditnutzungsquote. Beide Karten genehmigen auch Antragstellern mit geringer oder schlechter Bonität, die aufgrund ihrer Bonität bei vielen anderen Kreditkarten ohne Sicherheitsleistung abgelehnt würden.

Die praktische Übersetzung der Suchanfrage lautet: „Garantierte Genehmigung“ bedeutet fast immer „gesicherte Kreditkarte mit geringer oder gar keiner Bonitätsprüfung“. Deshalb ist die Suche nach einer solchen Karte auch der Standardeinstieg für Menschen mit schlechter Bonität, die ihre Kreditwürdigkeit verbessern möchten. Die beste Kreditkarte für jemanden mit wenig Kredithistorie ist selten die mit den attraktivsten Prämien; vielmehr ist es diejenige, die regelmäßig und Monat für Monat an alle drei großen Kreditauskunfteien meldet.

Die besten Kreditkarten mit Sicherheitsleistung für Personen mit schlechter Bonität und Empfehlungen zum Bonitätsaufbau

Eine besicherte Kreditkarte erfordert eine rückzahlbare Kaution in Höhe des Kreditlimits. Diese Kaution dient dem Kreditkartenanbieter als Sicherheit für den Fall, dass Sie Ihre Zahlungen einstellen. Aus diesem Grund muss die Kaution vor der Aktivierung hinterlegt werden, die Genehmigungsquoten sind jedoch deutlich höher als bei unbesicherten Kreditkarten. Die attraktivsten Optionen im Jahr 2026 zeichnen sich durch eine niedrige Mindesteinlage, keine Jahresgebühr, Meldung an die drei großen Kreditauskunfteien und einen klaren Weg zu einer Kreditlimiterhöhung oder dem Übergang zu einer unbesicherten Kreditkarte aus. Mit diesen besicherten Kreditkarten können Sie Ihre Kreditwürdigkeit verbessern, indem Sie schrittweise zeigen, dass Sie verantwortungsvoll mit einer Kreditkarte umgehen können. Dies verbessert mit der Zeit Ihre Bonität und Ihr Kreditprofil.

| Karte | Mindesteinzahlung | Grenzwertbereich | Jahresgebühr | April | Anmerkungen |

|---|---|---|---|---|---|

| Capital One Platinum Secured Mastercard | 49 $ / 99 $ / 200 $ | Ab 200 $, bis zu über 1.000 $ | 0 € | 28,99 % | Einzige Karte mit einem Einzahlungs-Limit-Verhältnis ungleich 1:1 |

| OpenSky Plus Secured Visa | 300 US-Dollar | 300–3.000 US-Dollar | 0 € | 23,89 % | Keine Bonitätsprüfung; 1 $ Einzahlung = 1 $ Limit |

| Entdecken Sie die sichere Kreditkarte | 200 US-Dollar | 200–2.500 US-Dollar | 0 € | 26,49 % | 2 % Cashback an Tankstellen und in Restaurants |

| Selbstbedienungs-Visa-Kreditkarte | 100 US-Dollar | 100 $ und mehr | 25 $ nach dem ersten Jahr | 27,49 % | Kann mit einem Self Credit Builder-Konto kombiniert werden (9 $ Bearbeitungsgebühr) |

| Chime Card (Kreditaufbau-gesicherte Visa-Karte) | Keiner | Entspricht dem eingezahlten Bargeld | 0 € | 0 % (keine Zinsen) | Erfordert eine Überprüfung des Klingelmechanismus; Nutzung nicht gemeldet |

Die Capital One Platinum Secured Mastercard ist das einzige Produkt auf dieser Liste, das die übliche 1:1-Beziehung zwischen Einzahlung und Kreditlimit aufhebt. Zahlen Sie nur 49 $ ein und Sie erhalten ein Kreditlimit von 200 $, das Sie durch pünktliche Zahlungen und die automatische Kreditlimit-Erhöhung von Capital One nach den ersten sechs Monaten auf bis zu 1.000 $ erhöhen können. Alle anderen gesicherten Kreditkarten erfordern in der Regel eine Einzahlung von etwa 1 $ pro 1 $ Kreditlimit. Das bedeutet, dass für ein anfängliches Kreditlimit von 1.000 $ üblicherweise eine Sicherheitsleistung von 1.000 $ erforderlich ist.

Optionen für ungesicherte Kreditkarten bei schlechter Bonität

Eine unbesicherte Kreditkarte erfordert keine Kaution, was besonders für Antragsteller attraktiv ist, die keine 300 bis 1.000 US-Dollar zur Verfügung haben. Der Nachteil ist, dass der Kreditkartenanbieter ein tatsächliches Kreditrisiko trägt, weshalb die Kreditvergabe strenger erfolgt und die Gebühren in der Regel höher ausfallen. Die Liste der seriösen Kreditkartenanbieter für 2026 ist kürzer als früher.

| Karte | Grenzwertbereich | Jahresgebühr | April | Am besten geeignet für |

|---|---|---|---|---|

| Mission Lane Visa | 300–700 US-Dollar | 0–59 $ | 19,99 %–33,99 % | Vorqualifizierung mit sanfter Prüfung |

| Credit One Bank Platinum Visa für den Wiederaufbau | 300+ | 75 $ im ersten Jahr, 99 $ danach | 29,74 % | Option ohne Anzahlung als letzte Möglichkeit |

| Petal 2 „Cashback, keine Gebühren“ Visa | 300–10.000 US-Dollar (Legacy) | 0 € | variiert | Ab 2026 keine neuen Bewerbungen mehr möglich. |

| Cred.ai Einhornkarte | variiert (WSFS Bank) | 0 € | n / A | Kreditaufbauprogramm; funktioniert eher wie ein Debitkartenprogramm. |

| Tomo-Karte | variiert | variiert | variiert | Operativ beeinträchtigt; vermeiden |

Zwei der namhaften Anbieter von Kreditkarten mit Cashflow-Absicherung, die diese Kategorie 2023 dominierten, sind praktisch vom Markt verschwunden – und diese Lücke verändert die realistische Auswahl an unbesicherten Kreditkarten im Jahr 2026. Petal nimmt nach der Übernahme durch Empower Finance keine neuen Anträge mehr an; bei Tomo wurden Ausgaben für einige Konten gesperrt, und es gibt anhaltende Kundenserviceprobleme, die bis 2026 andauern werden. Mission Lane ist die beste Option für eine unbesicherte Kreditkarte bei schwacher Bonität, vorausgesetzt, es gibt eine unverbindliche Vorprüfung des Kreditkartenantrags. Credit One ist die unkomplizierte Alternative, falls Sie die Jahresgebühr tragen können. Beachten Sie, dass nur sehr wenige Geschäftskreditkarten Anträge von Personen mit einer persönlichen Bonität unter 580 Punkten annehmen. Daher suchen Geschäftsinhaber mit schwacher Bonität in der Regel zunächst nach Privatkreditkarten.

Warum manche Kreditkarten horrende Gebühren erheben: Fallen, die Sie vermeiden sollten

Die teuerste Kreditkarte, die Verbraucher mit schlechter Bonität 2026 beantragen können, ist die First Premier Bankcard. Viele Berater bezeichnen sie als eine der schlechtesten Kreditkarten mit Sofortzusage für Personen mit schwacher Bonität auf dem Markt. Die Gebührenstruktur ist detailliert aufgeführt und lesenswert: Eine einmalige Programmgebühr von 55 bis 95 US-Dollar, eine Jahresgebühr von 50 bis 125 US-Dollar im ersten Jahr (danach oft 125 US-Dollar), monatliche Servicegebühren von 6,25 bis 10,40 US-Dollar ab dem zweiten Jahr, ein effektiver Jahreszins von 36 % und eine Gebühr von 25 % für jede Kreditlimiterhöhung. Ein Kreditlimit von 300 US-Dollar kann durch Gebühren um 25 % oder mehr reduziert werden, bevor man auch nur einen Cent ausgegeben hat. Credit One ist zwar günstiger, berechnet aber im ersten Jahr dennoch 75 US-Dollar bei einem Kreditlimit von 300 US-Dollar.

Dann gibt es noch die reinen Marketingprodukte. Jede Werbung, die gegen eine Vorauszahlung eine Kreditzusage verspricht, ist gemäß den FTC-Richtlinien für Telemarketing illegal. Prepaid-Debitkarten mit Aufladegebühr, die als „Kreditkarten“ vermarktet werden, tragen nicht zum Aufbau einer Kreditwürdigkeit bei. Sie werden nicht an die Auskunfteien gemeldet. Wenn ein Produkt nicht in den Datenbanken der drei großen Kreditauskunfteien geführt wird und nicht von einer FDIC-Mitgliedsbank ausgestellt wurde, ist es nicht das Richtige für Sie.

Wie sich ein Kreditlimit von 1.000 US-Dollar auf Ihre Kreditwürdigkeit und Ihre Kreditgeschichte auswirkt

Ein anfängliches Kreditlimit von 1.000 US-Dollar ist weniger für die Kaufkraft als vielmehr für die Kreditnutzungsberechnung relevant – ein Wert, der allein etwa 30 % Ihres FICO-Scores ausmacht. Kreditbewertungsmodelle bestrafen Salden, die 30 % des verfügbaren Kreditrahmens übersteigen. Mit einem Kreditlimit von 1.000 US-Dollar können Sie also bis zu 300 US-Dollar nutzen, ohne dass sich dies negativ auf Ihre Kreditwürdigkeit auswirkt. Derselbe Saldo bei einem Kreditlimit von 300 US-Dollar treibt die Kreditnutzung auf 100 % und lässt Ihren Score sofort einbrechen. Kreditgeber, die den Auskunfteien ein höheres Kreditlimit melden, bieten daher einen größeren Mehrwert für den Aufbau einer Kreditwürdigkeit als ein höheres anfängliches Limit auf dem Papier, das der Kreditgeber nicht meldet.

Der realistische Zeitrahmen ist gut dokumentiert. Mit einer einzigen gesicherten Kreditkarte, pünktlichen Zahlungen und einer Auslastung unter 30 % verbessern Antragsteller ihre FICO-Punktzahl in der Regel innerhalb von 12 bis 18 Monaten von 580 auf 670. Die erste sichtbare Verbesserung im Kreditbericht zeigt sich nach zwei bis drei Monaten, wenn ein ganzer Monat an Aktivitäten erfasst ist. VantageScore 4.0 wurde am 8. Juli 2025 für Hypotheken von Fannie Mae und Freddie Mac zugelassen. Historische FICO 10T-Scores werden im Sommer 2026 veröffentlicht. Beide Modelle nutzen Trenddaten und alternative Daten wie Miet- und Nebenkostenzahlungen. Dies eröffnet auch Antragstellern mit geringer Bonität neue Möglichkeiten zur Verbesserung ihrer Kreditwürdigkeit.

So bewerben Sie sich: Kreditwürdigkeit wiederherstellen, Mindestkreditwürdigkeit und Kredithistorie

Drei Regeln decken den Großteil der praktischen Vorgehensweise bei der Beantragung einer Kreditkarte ab. Erstens: Nutzen Sie die unverbindlichen Vorabprüfungen, die Capital One, Mission Lane und einige andere Anbieter anbieten, bevor Sie den Antrag stellen. Diese zeigen Ihnen die Genehmigungschancen an, ohne Ihre Bonität zu beeinträchtigen. Zweitens: Stellen Sie nicht mehrere harte Bonitätsprüfungen im selben Monat. Jede harte Bonitätsprüfung wird in Ihrer Kredithistorie vermerkt, und die Summe der Anfragen kann Ihre Bonität negativ beeinflussen. Drittens: Widersprechen Sie allen fehlerhaften Einträgen in Ihrer Kreditauskunft. Das US-amerikanische Gesetz über faire Kreditberichterstattung (Fair Credit Reporting Act, FCR) verpflichtet Auskunfteien, Widersprüche innerhalb von 30 Tagen zu prüfen. Diese Frist kann auf 45 Tage verlängert werden, wenn Sie während der Prüfung neue Beweise vorlegen. Viele Kreditkarten benötigen im besicherten Bereich gar keine Bonitätsprüfung. Wenn es Ihnen also auf Schnelligkeit ankommt und Sie Ihre Bonität schnell verbessern möchten, sind diese Kreditkarten der einfachste Weg.

Wird Ihr Antrag abgelehnt, muss Ihnen der Kreditgeber eine Ablehnungsmitteilung mit Begründung zukommen lassen. Lesen Sie diese sorgfältig durch. Der angegebene Grund (in der Regel zu viele Anfragen in letzter Zeit, zu geringe Kredithistorie oder ein negativer Eintrag) ist genau das, was Sie vor einer erneuten Antragstellung beheben sollten.

Plisio: Eine Krypto-Zahlungsalternative für Unternehmen ohne Bankkonto

Dieser Leitfaden befasst sich mit Kreditkarten für Privatkunden. Es gibt eine wachsende Gruppe von Nutzern, für die die Frage nicht lautet: „Welche Karte soll ich beantragen?“, sondern: „Wie kann ich überhaupt Zahlungen akzeptieren?“, da ihre Unternehmen von Kartennetzwerken oder Zahlungsdienstleistern abgeschnitten wurden. Der Bericht des Finanzausschusses des US-Repräsentantenhauses vom 30. November 2025 dokumentierte mindestens 30 Krypto-Unternehmen und Einzelpersonen, darunter Coinbase, Marathon Digital und die Gründer von Uniswap, Ripple und Gemini, die aufgrund von Anordnungen der FDIC unter der vorherigen Regierung von Bankdienstleistungen ausgeschlossen wurden. Selbst nach Inkrafttreten des GENIUS Act bleiben Banken hinsichtlich Reputationsrisiken vorsichtig.

Plisio ist ein Krypto-Zahlungsgateway für Händler, das genau diese Lücke schließt. Die Gebühr für die Gateway-API beträgt pauschal 0,5 %, mit einer White-Label-Option für 1,5 % und einer kostenlosen persönlichen Wallet für einzelne Zahlungsempfänger. Unterstützte Kryptowährungen sind unter anderem BTC, ETH, USDT (sowohl auf Tron als auch auf Ethereum), USDC, LTC, BCH, DOGE, DASH, XMR sowie einige weitere Stablecoins und Altcoins. Die Abrechnung erfolgt direkt auf die Wallet des Händlers. Für das Standard-Onboarding ist keine KYC-Prüfung erforderlich, in höheren Stufen und bestimmten Ländern kann jedoch eine Verifizierung notwendig sein. Plisio ist ein B2B-Tool und kein Ersatz für Verbraucherkredite. Wenn Ihr Unternehmen aufgrund seiner Geschäftstätigkeit kein Visa- oder Mastercard-Händlerkonto erhalten kann, ist Plisio eine der saubereren Alternativen, um Ihr Ladengeschäft weiterzuführen.

Kreditkartenoptionen mit Bargeldprämien von einem der besten Kreditkartenanbieter

Der Grund, mit einer besicherten oder einer unbesicherten Kreditkarte für Kunden mit geringer Bonität zu beginnen, ist der spätere Aufstieg. Sobald Ihre Bonität die 600er-Marke überschreitet, steht Ihnen der Markt für Kreditkarten mit Cashback-Programmen offen, und Sie finden Kreditkarten, die speziell für Kunden mit mittlerer Bonität entwickelt wurden. Die Capital One Quicksilver Secured ist insofern ungewöhnlich, als sie 1,5 % bis 5 % Cashback auf einer besicherten Visa-Kreditkarte mit einem effektiven Jahreszins von 28,99 % und ohne Jahresgebühr bietet – ein sinnvolles Angebot, das viele andere Kreditkartenanbieter nicht bieten. Discover bietet beispielsweise die Discover it Secured Credit Card an, die 2 % Cashback an Tankstellen und in Restaurants bietet, wobei Discover im ersten Jahr alle gesammelten Cashback-Beträge verdoppelt. Beide Optionen sind ein gangbarer Weg zu Ihrer ersten Kreditkarte mit höherer Bonität, die Sie 12 bis 18 Monate später erhalten. Die Vorteile der Kreditkarten verbessern sich mit steigender Bonität deutlich. Studentenkreditkarten wie die Discover it Student oder die Capital One Quicksilver Student sind ebenfalls einen Blick wert, falls Sie Student sind.

Abschluss

Eine Kreditkarte mit echter Kreditgarantie gibt es im Jahr 2026 rechtlich nicht mehr. Die nächstliegende Alternative, eine Prepaid-Kreditkarte ohne Bonitätsprüfung, erfordert in der Regel eine Einzahlung in Höhe des gewünschten Kreditlimits. Die Capital One Platinum Secured ist eine der wenigen Karten, die die 1:1-Regel bricht. Mission Lane ist die beste unbesicherte Option mit einer einfachen Vorabprüfung, und First Premier ist das beste Beispiel dafür, was man meiden sollte. Für Unternehmen, die komplett vom Kartenzahlungssystem ausgeschlossen sind, bieten Krypto-Gateways wie Plisio eine Alternative. In jedem Fall dauert es etwa 12 bis 18 Monate, bis man wieder eine gute Bonität erreicht hat.