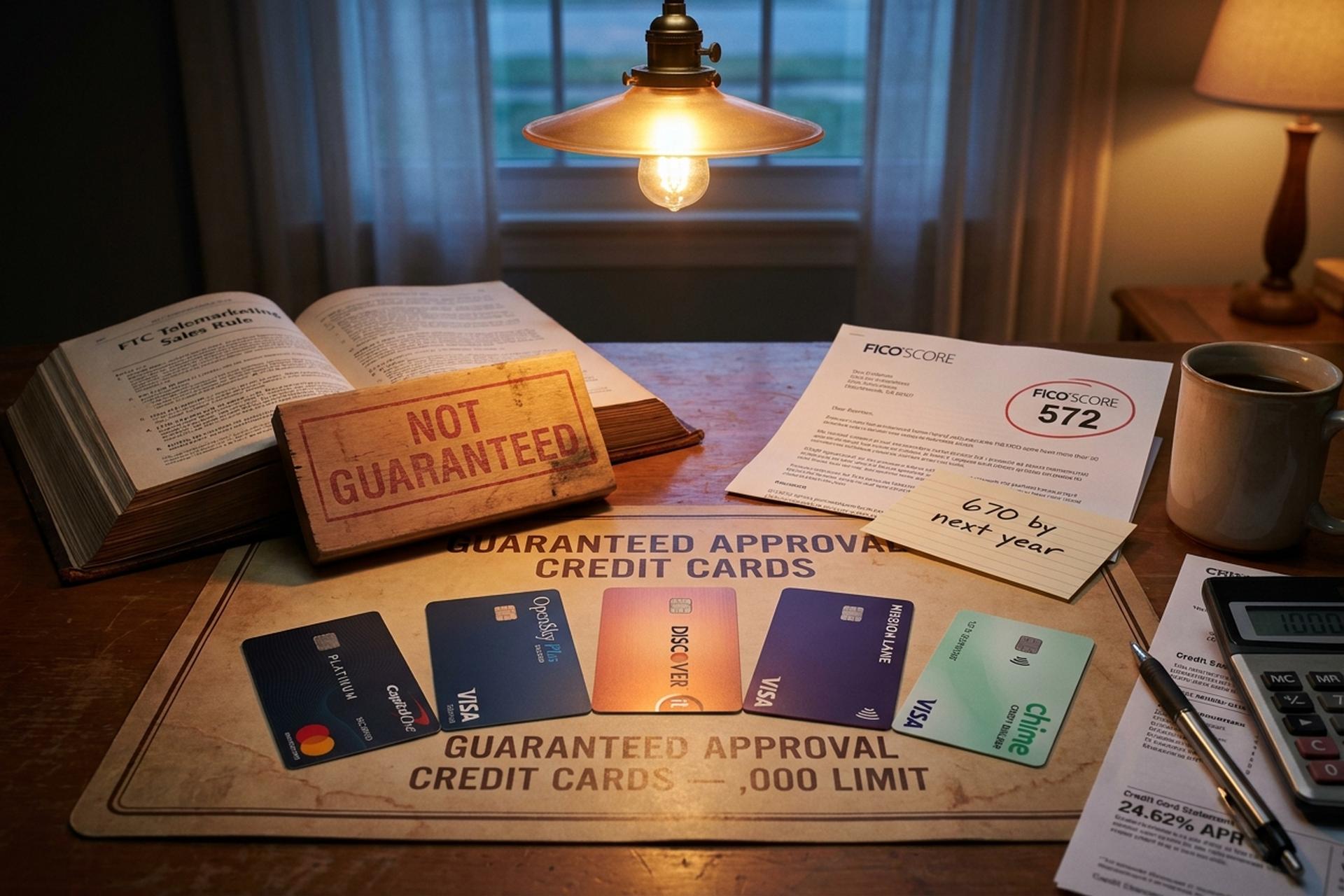

کارتهای اعتباری تضمینشده با سقف ۱۰۰۰ دلار برای اعتبار بد

«کارتهای اعتباری با تأیید تضمینشده» یکی از پرمخاطبترین تبلیغات در حوزه وامهای درجه دو است. همچنین یکی از گمراهکنندهترین آنهاست. هیچ صادرکننده تحت نظارت ایالات متحده نمیتواند قبل از بررسی درخواست شما، از نظر قانونی قول تأیید بدهد. قانون حقیقت در وامدهی، قانون فرصتهای اعتباری برابر و قانون فروش از راه دور کمیسیون تجارت فدرال (FTC) همگی نیاز به یک تصمیم واقعی برای تضمین دارند. کمیسیون تجارت فدرال (FTC) تقریباً ۶۰ پرونده علیه بازاریابانی که دقیقاً از همین وعده برای دریافت هزینههای اولیه استفاده کردهاند، تشکیل داده است. بنابراین اگر اعتبار بدی دارید و کارتهای اعتباری با تأیید تضمینشده با سقف ۱۰۰۰ دلار میخواهید، پاسخ «یافتن کارت جادویی» نیست. بلکه «یافتن نزدیکترین معادل قانونی و اعمال آن به روش صحیح» است.

این راهنما بررسی میکند که کدام کارتهای اعتباری در واقع افراد با اعتبار بد را در سال ۲۰۲۶ تأیید میکنند. این راهنما محاسبه اولیه حد اعتبار مورد نیاز برای رسیدن به خط ۱۰۰۰ دلاری را پوشش میدهد. تلههای هزینهای را که کارتهای درجه دو ارزانقیمت را به اشتباهات پرهزینه تبدیل میکنند، مشخص میکند. همچنین به یک سوال خاص برای کسبوکارها پاسخ میدهد: اگر از بانکها و شبکههای کارتی محروم شدهاید، جایگزین چیست؟ تقریباً ۱۶٪ از آمریکاییها امتیاز FICO زیر ۵۸۰ طبق Experian دارند. میانگین نرخ بهره سالانه کارت در ژانویه ۲۰۲۶ طبق CFPB، ۲۴.۶۲٪ بود. بنابراین، انتخاب محصول مناسب بسیار مهم است. بسیاری از کارتهای اعتباری که با هدف اعتبار نه چندان کامل طراحی شدهاند، به گونهای طراحی شدهاند که به شما در ایجاد سابقه اعتباری کمک کنند و در عین حال صادرکننده کارت را از خطر عدم پرداخت محافظت کنند.

«تأیید تضمینشده» در واقع به چه معناست و چه نیست؟

در قانون مالی مصرفکننده ایالات متحده، چیزی به عنوان کارت اعتباری با تأیید تضمینی وجود ندارد. صادرکنندگان میتوانند با یک استعلام نرم که بر اعتبار شما تأثیری ندارد، شما را از قبل واجد شرایط کنند و میتوانند محاسبهگرهای احتمال تأیید را منتشر کنند که احتمال پذیرش را بر اساس مشخصات اعتباری شما تخمین میزنند. آنها از نظر قانونی نمیتوانند قبل از بررسی کامل درخواست، نتیجه نهایی را قول دهند. هر شرکتی که این کار را انجام دهد یا کلاهبرداری است (کلاهبرداری با پیشپرداخت، نامی است که FTC برای آن انتخاب کرده است) یا محصولی را بازاریابی میکند که در واقع کارت اعتباری نیست.

نزدیکترین معادل قانونی، کارت اعتباری تضمینشده بدون بررسی اعتبار است. از آنجا که سپرده، خط اعتباری را تضمین میکند، صادرکننده کارت اعتباری اساساً هیچ ریسک اعتباری را متحمل نمیشود و تقریباً هر کسی را که به حساب واریز میکند، تأیید میکند. کارت اعتباری ویزا تضمینشده OpenSky Plus هیچ بررسی اعتباری انجام نمیدهد، به حداقل سپرده امنیتی ۳۰۰ دلار نیاز دارد و به سه دفتر اعتباری گزارش میدهد. کارت Chime، که از نظر فنی یک ویزا تضمینشده اعتبارساز است، نیازی به بررسی اعتبار، حداقل سپرده، هزینه سالانه و بهره ندارد، اما به یک حساب جاری Chime نیاز دارد و فقط پرداختهای به موقع را گزارش میدهد تا نسبت استفاده از اعتبار. هر دو یک متقاضی کماعتبار یا کماعتبار را تأیید میکنند که برای بسیاری از کارتهای بدون وثیقه به دلیل اعتبار ضعیف رد میشود.

این ترجمه عملی عبارت جستجو شده است: «تأیید تضمینشده» تقریباً همیشه به معنای «کارت تضمینشده با بررسی اعتبار کم یا بدون بررسی اعتبار» است. همچنین به همین دلیل است که تلاش برای بازسازی اعتبار از طریق یکی از این پیشنهادهای کارت، نقطه ورود استاندارد ۲۰۲۶ برای افرادی با اعتبار بد است که به دنبال بازسازی اعتبار خود هستند. بهترین کارت اعتباری برای یک متقاضی کماعتبار به ندرت کارتی است که پر زرق و برقترین پاداشها را داشته باشد؛ بلکه کارتی است که ماه به ماه به طور مداوم به هر سه دفتر اعتباری اصلی گزارش میدهد.

بهترین کارت اعتباری تضمینشده برای افراد با سابقه اعتباری بد و انتخابهای سازنده اعتبار

یک کارت اعتباری تضمینشده به سپردهای قابل استرداد معادل سقف اعتبار نیاز دارد. این سپرده، تضمینی برای صادرکننده در صورت توقف پرداخت است و به همین دلیل است که کارت اعتباری تضمینشده مستلزم آن است که سپرده قبل از فعالسازی تأمین شود، اما نرخ تأیید آن بسیار بالاتر از محصولات بدون وثیقه است. قویترین گزینهها در سال ۲۰۲۶، گزینههایی هستند که حداقل سپرده کم، بدون هزینه سالانه، گزارش به سه دفتر اعتباری اصلی و مسیری روشن برای افزایش سقف اعتبار یا فارغالتحصیلی بدون وثیقه را با هم ترکیب میکنند. این کارتهای تضمینشده با نشان دادن تدریجی توانایی مدیریت مسئولانه کارت اعتباری یا بهبود امتیاز اعتباری شما، به شما کمک میکنند تا اعتبار خود را بازسازی کنید. این امر به مرور زمان امتیاز اعتباری و مشخصات اعتباری شما را بهبود میبخشد.

| کارت | حداقل سپرده | محدوده محدود | هزینه سالانه | نرخ بهره سالانه (APR) | یادداشتها |

|---|---|---|---|---|---|

| مسترکارت امن کپیتال وان پلاتینیوم | ۴۹ / ۹۹ / ۲۰۰ دلار | شروع قیمت از ۲۰۰ دلار، تا ۱۰۰۰ دلار به بالا | ۰ دلار | ۲۸.۹۹٪ | فقط کارت با نسبت سپرده به محدودیت غیر ۱:۱ |

| ویزای تضمین شده اوپن اسکای پلاس | ۳۰۰ دلار | ۳۰۰ تا ۳۰۰۰ دلار | ۰ دلار | ۲۳.۸۹٪ | بدون بررسی اعتبار؛ ۱ دلار سپرده = ۱ دلار محدودیت |

| کارت اعتباری امن Discover it | ۲۰۰ دلار | ۲۰۰ تا ۲۵۰۰ دلار | ۰ دلار | ۲۶.۴۹٪ | ۲٪ بازگشت وجه نقد در پمپ بنزینها و رستورانها |

| کارت اعتباری سلف ویزا | ۱۰۰ دلار | ۱۰۰ دلار به بالا | ۲۵ دلار بعد از سال اول | ۲۷.۴۹٪ | جفت شدن با حساب سازنده اعتبار شخصی (9 دلار هزینه اداری) |

| کارت چایم (ویزای تضمینشده با اعتبار سازنده) | هیچکدام | برابر با وجه نقد واریز شده | ۰ دلار | ۰٪ (بدون بهره) | نیاز به بررسی Chime دارد؛ میزان استفاده گزارش نشده است |

مسترکارت پلاتینیوم کپیتال وان (Capital One Platinum Secured Mastercard) تنها محصول موجود در این لیست است که رابطهی ۱:۱ واریز به سقف اعتبار را میشکند. فقط ۴۹ دلار واریز کنید و میتوانید یک خط اعتباری ۲۰۰ دلاری باز کنید، سپس از طریق پرداختهای به موقع و بررسیهای افزایش خودکار خط اعتباری کپیتال وان پس از شش ماه اول، به سقف ۱۰۰۰ دلاری برسید. هر کارت اعتباری تضمینشدهی دیگر تقریباً به ازای هر ۱ دلار اعتبار، ۱ دلار سپرده نیاز دارد، به این معنی که یک سقف اعتبار اولیه ۱۰۰۰ دلاری معمولاً به ۱۰۰۰ دلار سپرده امنیتی نیاز دارد.

گزینههای کارت اعتباری بدون وثیقه برای کارت اعتباری با اعتبار بد

کارت بدون وثیقه نیازی به سپرده ندارد، که این برای متقاضیانی که 300 تا 1000 دلار اضافی ندارند، جذاب است. در عوض، صادرکننده ریسک اعتباری واقعی را میپذیرد، بنابراین پذیرهنویسی سختگیرانهتر و کارمزدها معمولاً سنگینتر است. فهرست افراد صادق در سال 2026 کوتاهتر از گذشته است.

| کارت | محدوده محدود | هزینه سالانه | نرخ بهره سالانه (APR) | بهترین برای |

|---|---|---|---|---|

| ویزای میشن لین | ۳۰۰ تا ۷۰۰ دلار | ۰ تا ۵۹ دلار | ۱۹.۹۹٪–۳۳.۹۹٪ | پیشصلاحیت با کشش نرم |

| ویزای پلاتینیوم بانک کردیت وان برای بازسازی | ۳۰۰ دلار به بالا | ۷۵ دلار برای سال اول، ۹۹ دلار برای سال های بعد | ۲۹.۷۴٪ | آخرین گزینه بدون سپرده |

| ویزای «بازگشت وجه نقد، بدون کارمزد» پتال ۲ | ۳۰۰ تا ۱۰،۰۰۰ دلار (میراث) | ۰ دلار | متغیر است | در سال ۲۰۲۶ برای متقاضیان جدید بسته شد |

| کارت تک شاخ Cred.ai | متغیر است (بانک WSFS) | ۰ دلار | ناموجود | اعتبارساز؛ عملکردی نزدیکتر به بدهی |

| کارت تومو | متغیر است | متغیر است | متغیر است | از نظر عملیاتی به خطر افتاده است؛ اجتناب کنید |

دو تا از شرکتهای معتبر و شناختهشدهی پذیرهنویسی جریان نقدی که در سال ۲۰۲۳ بر این دسته تسلط داشتند، عملاً از بین رفتهاند - و این غیبت، فهرست کوتاه واقعبینانهی هر کارت اعتباری بدون وثیقهای را در سال ۲۰۲۶ تغییر میدهد. Petal پس از خرید آن توسط Empower Finance، پذیرش درخواستهای جدید را متوقف کرد؛ Tomo تا سال ۲۰۲۶ با غیرفعال شدن پرداختها برای برخی از حسابها و مشکلات مداوم خدمات مشتری مواجه بوده است. Mission Lane قویترین گزینهی فعال برای کارت اعتباری بدون وثیقه با اعتبار بد در کنار یک مرحلهی پیشصلاحیت درخواست کارت اعتباری نرم است، و Credit One در صورت توانایی پرداخت هزینهی سالانه، گزینهی جایگزین بدون پرسش و پاسخ است. توجه داشته باشید که تعداد بسیار کمی از کارتهای اعتباری تجاری، متقاضیانی را که امتیاز اعتباری شخصی زیر ۵۸۰ دارند، تأیید میکنند، بنابراین صاحبان مشاغل با اعتبار بد معمولاً از سمت مصرفکننده نیز شروع میکنند.

چرا برخی از کارتهای اعتباری نیاز به کارمزدهای سنگین دارند: تلههایی که باید از آنها اجتناب کرد

گرانترین کارتی که یک مصرفکننده با اعتبار بد میتواند در سال ۲۰۲۶ برای آن ثبت نام کند، کارت بانکی First Premier است. بسیاری از مشاوران، آن را به عنوان یکی از بدترین کارتهای اعتباری با تأیید فوری برای اعتبار بد در بازار معرفی میکنند. هزینهها مستند شده و ارزش خواندن دارند. هزینه یکباره برنامه از ۵۵ تا ۹۵ دلار. هزینه سالانه ۵۰ تا ۱۲۵ دلار در سال اول، و اغلب ۱۲۵ دلار پس از آن. هزینه خدمات ماهانه ۶.۲۵ تا ۱۰.۴۰ دلار از سال دوم. نرخ بهره سالانه ۳۶٪. و هزینه افزایش سقف اعتبار ۲۵٪. سقف ۳۰۰ دلاری را میتوان قبل از اینکه حتی یک دلار خرج کنید، ۲۵٪ یا بیشتر کاهش داد. Credit One ارزانتر است اما همچنان ۷۵ دلار را در سال اول روی یک خط ۳۰۰ دلاری بارگیری میکند.

سپس محصولاتی وجود دارند که صرفاً جنبهی بازاریابی دارند. هرگونه تبلیغی که در ازای دریافت هزینهی اولیه، تأیید را تضمین کند، طبق قانون فروش بازاریابی تلفنی FTC غیرقانونی است. محصولات نقدی پیشپرداخت با هزینهی شارژ مجدد که به عنوان «کارتهای اعتباری» به بازار عرضه میشوند، اعتبار ایجاد نمیکنند. آنها خط اعتباری را به دفاتر گزارش نمیکنند. اگر محصولی در پروندههای سه دفتر اعتباری اصلی وجود نداشته باشد و توسط یک بانک عضو FDIC صادر نشده باشد، آن چیزی نیست که شما میخواهید.

چگونه محدودیت اعتباری ۱۰۰۰ دلاری بر امتیاز و سابقه اعتباری شما تأثیر میگذارد

یک سقف اعتبار اولیه ۱۰۰۰ دلاری کمتر برای قدرت خرید و بیشتر برای محاسبه میزان استفاده اهمیت دارد - عددی که تقریباً ۳۰٪ از امتیاز FICO شما را به خودی خود تعیین میکند. مدلهای امتیازدهی اعتباری، ماندههای بالای ۳۰٪ از اعتبار موجود را جریمه میکنند، بنابراین یک خط اعتباری ۱۰۰۰ دلاری به شما امکان میدهد تا ۳۰۰ دلار را بدون آسیب رساندن به امتیاز اعتباری خود حمل کنید. همین مانده در یک خط اعتباری ۳۰۰ دلاری، میزان استفاده را به ۱۰۰٪ میرساند و بلافاصله امتیاز را کاهش میدهد. بنابراین، صادرکنندگانی که سقف اعتبار بالاتری را به دفاتر گزارش میدهند، ارزش اعتبارسازی بیشتری نسبت به یک سقف اولیه بالاتر روی کاغذ که صادرکننده تصمیم به گزارش آن ندارد، ارائه میدهند.

جدول زمانی واقعبینانه به خوبی مستند شده است. با یک کارت اعتباری امن، پرداختهای به موقع و استفاده کمتر از 30٪، متقاضیان معمولاً در عرض 12 تا 18 ماه از امتیاز FICO 580 به امتیاز ممتاز 670 ارتقا مییابند. اولین بهبود قابل مشاهده در گزارش اعتباری در دو یا سه ماه اول خود را نشان میدهد. این زمانی است که یک ماه کامل گزارش فعالیت ارائه شود. امتیاز VantageScore 4.0 برای وامهای مسکن Fannie Mae و Freddie Mac در 8 ژوئیه 2025 تأیید شد. امتیازهای تاریخی FICO 10T در تابستان 2026 منتشر میشوند. هر دو مدل از دادههای رونددار و دادههای جایگزین مانند اجاره و پرداخت قبوض آب و برق استفاده میکنند. این امر به متقاضیان وامهای درجه دو مسیرهای جدیدی برای افزایش امتیاز میدهد.

نحوه درخواست: بازسازی اعتبار، حداقل امتیاز اعتباری و سابقه اعتباری

سه قانون، بخش عمدهای از دستورالعملهای عملی برای مرحله درخواست کارت اعتباری را پوشش میدهد. اول، از ابزارهای پیشصلاحیت استعلام نرم که کپیتال وان، میشن لین و تعداد انگشتشماری از صادرکنندگان دیگر قبل از درخواست منتشر میکنند، استفاده کنید. آنها احتمال تأیید را بدون تأثیر بر اعتبار شما نشان میدهند. دوم، در همان ماه یک بررسی اعتباری سخت انجام ندهید. هر بررسی اعتباری سخت، سابقه اعتباری شما را نشان میدهد و مجموع استعلامها میتواند به امتیاز اعتباری شما آسیب برساند. سوم، هر چیزی را که در گزارش اعتباری شما اشتباه است، مورد اعتراض قرار دهید. قانون گزارش اعتباری منصفانه، دفاتر اعتباری را ملزم میکند که اختلافات را ظرف 30 روز بررسی کنند، که در صورت ارائه شواهد جدید در طول بررسی، تا 45 روز قابل تمدید است. بسیاری از کارتهای اعتباری در سمت تضمینشده اصلاً نیازی به بررسی اعتباری ندارند، بنابراین اگر سرعت مهم است و میخواهید اعتبار خود را به سرعت بهبود بخشید، این مسیر کمترین مقاومت را دارد.

اگر درخواست شما رد شود، صادرکننده باید یک اخطاریه عدم اقدام ارسال کند و دلیل آن را توضیح دهد. آن را بخوانید. دلیل ارائه شده (معمولاً تعداد زیاد استعلامهای اخیر، سابقه اعتباری بسیار کم یا یک مورد توهینآمیز) دقیقاً همان چیزی است که باید قبل از درخواست مجدد اصلاح شود.

پلیسیو: جایگزینی برای پرداختهای کریپتویی برای کسبوکارهای غیربانکی

این راهنما در مورد کارتهای اعتباری مصرفکننده است. دسته جداگانه و رو به رشدی از کاربران وجود دارند که سوال آنها این نیست که "برای کدام کارت باید درخواست دهم" بلکه "اصلاً چگونه پرداختها را بپذیرم" است، زیرا کسب و کار آنها از شبکههای کارت یا پردازندههای بانکی قطع شده است. گزارش بانکداری زدایی کمیته خدمات مالی مجلس در 30 نوامبر 2025، حداقل 30 نهاد و شخص کریپتو، از جمله Coinbase، Marathon Digital و بنیانگذاران Uniswap، Ripple و Gemini را مستند کرده است که تحت نامههای توقف FDIC که قبلاً توسط دولت اجرا شده بود، از خدمات بانکی محروم شدهاند. حتی با وجود قانون GENIUS که اکنون لازم الاجرا است، بانکها در مورد دستههای ریسک اعتباری محتاط هستند.

پلیسیو یک درگاه پرداخت ارز دیجیتال سمت تاجر است که برای این شکاف ساخته شده است. کارمزد ثابت در سطح API گیتوی آن 0.5٪ است، با گزینه برچسب سفید 1.5٪ و یک کیف پول شخصی رایگان برای گیرندگان انفرادی. داراییهای پشتیبانی شده شامل BTC، ETH، USDT در هر دو ترون و اتریوم، USDC، LTC، BCH، DOGE، DASH، XMR و تعداد انگشتشماری از استیبل کوینها و آلت کوینهای دیگر است. تسویه حساب مستقیماً به کیف پول خود تاجر میرود و راهاندازی استاندارد نیازی به KYC ندارد، اگرچه تأیید ممکن است در سطوح بالاتر و در حوزههای قضایی خاص اعمال شود. این یک ابزار B2B است، نه جایگزینی برای اعتبار مصرفکننده. اگر کسبوکار شما به دلیل دستهبندیهایی که در آن فعالیت میکند نمیتواند یک حساب تجاری ویزا یا مسترکارت دریافت کند، پلیسیو یکی از گزینههای پاکتر برای باز نگه داشتن فروشگاه است.

گزینههای کارت اعتباری با پاداش نقدی از بهترین شرکت کارت اعتباری

دلیل شروع با یک کارت تضمینشده یا بدون تضمین درجه دو، فارغالتحصیلی از آن است. وقتی امتیاز اعتباری شما به بالای ۶۰۰ رسید، بازار کارتهای اعتباری با پاداش نقدی باز میشود و میتوانید کارتهای اعتباری طراحیشده برای مصرفکنندگان با اعتبار منصفانه را به جای افراد با اعتبار بد پیدا کنید. کارت اعتباری Capital One Quicksilver Secured از این جهت غیرمعمول است که ۱.۵٪ تا ۵٪ بازگشت وجه نقد روی کارت اعتباری ویزا تضمینشده با نرخ بهره سالانه ۲۸.۹۹٪ و بدون هزینه سالانه ارائه میدهد، یک محصول ارتقا یافته مفید که چندین شرکت کارت اعتباری با آن مطابقت ندارند. کارتهای اعتباری Discover شامل کارت اعتباری Discover it Secured است که ۲٪ وجه نقد را در پمپ بنزینها و رستورانها برمیگرداند و Discover تمام وجه نقد کسبشده در سال اول را تطبیق میدهد. هر دو مسیر قابل دفاعی برای اولین کارت اعتباری آنلاین پرایم شما ۱۲ تا ۱۸ ماه بعد هستند و مزایای کارت اعتباری با افزایش رتبه شما به طور قابل توجهی بهتر میشوند. محصولات کارت اعتباری دانشجویی مانند Discover it Student یا Capital One Quicksilver Student نیز در صورت ثبتنام ارزش بررسی دارند.

نتیجهگیری

کارت اعتباری با تأیید واقعاً تضمینشده، به معنای قانونی آن در سال ۲۰۲۶ وجود ندارد و نزدیکترین جایگزین، یعنی کارت تضمینشده بدون بررسی اعتبار، معمولاً به سپردهای معادل سقف اعتباری مورد نظر شما نیاز دارد. کارت Capital One Platinum Secured کارت نادری است که قانون ۱:۱ را میشکند، Mission Lane بهترین گزینه بدون وثیقه است که پیشصلاحیت نرم را اجرا میکند و First Premier پاکترین نمونه از مواردی است که باید از آن اجتناب کنید. اگر کسبوکاری هستید که بهطور کامل از پردازش کارت کنار گذاشته شدهاید، درگاههای رمزنگاری مانند Plisio شکاف دیگری را پر میکنند. در هر صورت، مسیر بازگشت به اعتبار پرایم تقریباً ۱۲ تا ۱۸ ماه استفاده منظم است.