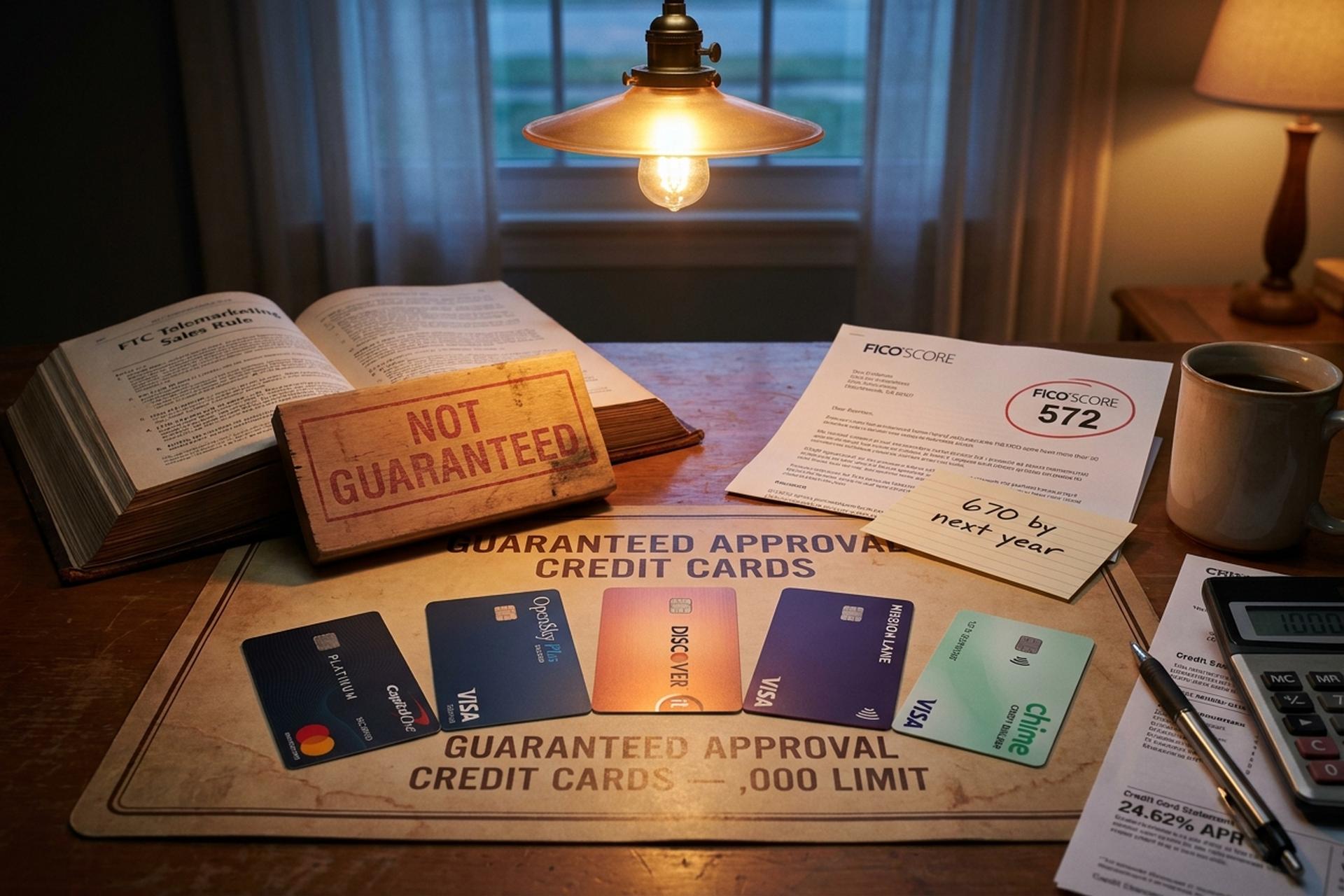

Cartões de crédito com aprovação garantida e limite de US$ 1.000 para quem tem histórico de crédito ruim.

"Cartões de crédito com aprovação garantida" é uma das estratégias de marketing mais utilizadas no mercado de crédito para clientes com histórico de crédito ruim. É também uma das mais enganosas. Nenhuma instituição financeira regulamentada nos EUA pode legalmente prometer aprovação antes de analisar sua solicitação. A Lei da Verdade no Crédito (Truth in Lending Act), a Lei de Igualdade de Oportunidades de Crédito (Equal Credit Opportunity Act) e a Regra de Vendas por Telemarketing da Comissão Federal de Comércio (FTC) exigem uma análise de crédito criteriosa. A FTC já abriu cerca de 60 processos contra empresas que usaram essa promessa para cobrar taxas antecipadas. Portanto, se você tem um histórico de crédito ruim e deseja cartões de crédito com aprovação garantida e limite de US$ 1.000, a resposta não é "encontrar o cartão mágico". É "encontrar o equivalente legal mais próximo e solicitar da maneira correta".

Este guia detalha quais cartões de crédito realmente aprovam pessoas com histórico de crédito ruim em 2026. Ele aborda os cálculos iniciais de limite de crédito necessários para atingir uma linha de US$ 1.000. Alerta sobre as armadilhas de taxas que transformam cartões subprime aparentemente baratos em erros dispendiosos. Também aborda uma questão específica para empresas: se você foi bloqueado por bancos e redes de cartões, qual é a alternativa? Aproximadamente 16% dos americanos têm uma pontuação FICO abaixo de 580, segundo a Experian. A taxa de juros anual média dos cartões era de 24,62% em janeiro de 2026, de acordo com o CFPB (Escritório de Proteção Financeira do Consumidor). Portanto, a escolha do produto certo é crucial. Muitos cartões de crédito voltados para quem tem crédito abaixo do ideal são projetados para ajudar a construir um histórico de crédito, protegendo a emissora do cartão do risco de inadimplência.

O que "aprovação garantida" realmente significa e o que não significa.

Nos Estados Unidos, de acordo com a legislação de financiamento ao consumidor, não existe cartão de crédito com aprovação garantida. As instituições emissoras podem pré-qualificá-lo com uma consulta de crédito simplificada, que não afeta seu histórico de crédito, e podem publicar calculadoras de probabilidade de aprovação que estimam a chance de aceitação com base no seu perfil de crédito. Elas não podem, legalmente, prometer o resultado final antes que uma solicitação completa seja analisada. Qualquer empresa que faça isso é ou uma fraude (o termo usado pela FTC para descrever esse tipo de fraude é "fraude de cobrança antecipada") ou está comercializando um produto que não é, de fato, um cartão de crédito.

O equivalente legítimo mais próximo é um cartão de crédito garantido sem verificação de crédito. Como o depósito garante o limite de crédito, a emissora do cartão não assume praticamente nenhum risco de crédito e aprova quase todos que depositam fundos na conta. O cartão de crédito OpenSky Plus Secured Visa não realiza nenhuma verificação de crédito, exige um depósito mínimo de segurança de US$ 300 e reporta aos três principais birôs de crédito. O Chime Card, tecnicamente um Visa garantido para construção de crédito, não exige verificação de crédito, não tem depósito mínimo, anuidade e não cobra juros, mas requer uma conta corrente Chime e reporta apenas pagamentos em dia, em vez da taxa de utilização do crédito. Ambos aprovam solicitantes com histórico de crédito limitado ou ruim, que teriam seus pedidos de cartões de crédito sem garantia negados por esse motivo.

Esta é a tradução prática da consulta de pesquisa: "aprovação garantida" quase sempre significa "cartão garantido com pouca ou nenhuma consulta de crédito". É também por isso que buscar reconstruir o crédito por meio de uma dessas ofertas de cartão é o ponto de partida padrão em 2026 para pessoas com histórico de crédito ruim que desejam reconstruir seu crédito. O melhor cartão de crédito para um solicitante com histórico de crédito limitado raramente é aquele com as recompensas mais chamativas; é aquele que reporta consistentemente aos três principais birôs de crédito mês após mês.

Melhores cartões de crédito garantidos para quem tem crédito ruim e para quem quer construir um bom histórico de crédito.

Um cartão de crédito garantido exige um depósito reembolsável equivalente ao limite de crédito. O depósito é a proteção da instituição emissora caso você deixe de pagar, e é por isso que os cartões de crédito garantidos exigem que o depósito seja pago antes da ativação, mas as taxas de aprovação são muito maiores do que para produtos sem garantia. As melhores opções em 2026 são aquelas que combinam um depósito mínimo baixo, isenção de anuidade, reporte aos três principais birôs de crédito e um caminho claro para aumento do limite de crédito ou para a conversão para um cartão sem garantia. Esses cartões garantidos ajudam você a reconstruir seu crédito, demonstrando gradualmente que você consegue administrar um cartão de crédito de forma responsável, o que, com o tempo, melhorará sua pontuação e seu perfil de crédito.

| Cartão | depósito mínimo | Limitar intervalo | Taxa anual | abril | Notas |

|---|---|---|---|---|---|

| Capital One Platinum Secured Mastercard | $49 / $99 / $200 | A partir de US$ 200, podendo chegar a mais de US$ 1.000. | $0 | 28,99% | Único cartão com uma relação depósito/limite diferente de 1:1 |

| Visto OpenSky Plus Secured | $ 300 | $ 300 a $ 3.000 | $0 | 23,89% | Sem consulta de crédito; depósito de US$ 1 = limite de US$ 1 |

| Descubra o seu Cartão de Crédito Seguro | $ 200 | $ 200 a $ 2.500 | $0 | 26,49% | 2% de reembolso em postos de gasolina e restaurantes |

| Cartão de Crédito Visa Self | $ 100 | Mais de 100 dólares | US$ 25 após o primeiro ano. | 27,49% | Compatível com a conta Self Credit Builder (taxa administrativa de US$ 9) |

| Cartão Chime (Visa Garantido para Construção de Crédito) | Nenhum | Igual ao dinheiro depositado | $0 | 0% (sem juros) | Requer verificação do Chime; utilização não relatada. |

O cartão Capital One Platinum Secured Mastercard é o único produto desta lista que quebra a relação de depósito para limite de crédito de 1:1. Deposite apenas US$ 49 e você poderá abrir um limite de US$ 200, podendo chegar a um limite de US$ 1.000 por meio de pagamentos em dia e das revisões automáticas de aumento de limite de crédito da Capital One após os primeiros seis meses. Todos os outros cartões de crédito garantidos exigem aproximadamente US$ 1 de depósito para cada US$ 1 de crédito, o que significa que um limite de crédito inicial de US$ 1.000 geralmente requer um depósito de segurança de US$ 1.000.

Opções de cartão de crédito sem garantia para quem tem histórico de crédito ruim.

Um cartão de crédito sem garantia não exige depósito, o que é atraente para quem não tem de US$ 300 a US$ 1.000 disponíveis. A desvantagem é que a instituição emissora assume um risco de crédito real, portanto a análise de crédito é mais rigorosa e as taxas geralmente são mais altas. A lista de cartões de crédito mais confiáveis de 2026 está mais curta do que costumava ser.

| Cartão | Limitar intervalo | Taxa anual | abril | Ideal para |

|---|---|---|---|---|

| Visto Mission Lane | $300–$700 | $0–$59 | 19,99%–33,99% | Pré-qualificação com consulta de crédito simplificada |

| Cartão Visa Platinum do Credit One Bank para reconstrução de crédito | Mais de 300 dólares | US$ 75 no primeiro ano, US$ 99 nos anos seguintes. | 29,74% | opção de último recurso sem depósito |

| Visa Petal 2 "Dinheiro de volta, sem taxas" | US$ 300 a US$ 10.000 (legado) | $0 | varia | Inscrições encerradas em 2026. |

| Cartão Unicórnio Cred.ai | varia (Banco WSFS) | $0 | n / D | Gerador de crédito; funções mais próximas do débito. |

| Cartão Tomo | varia | varia | varia | Operacionalmente comprometido; evite |

Duas das seguradoras de fluxo de caixa renomadas que dominaram essa categoria em 2023 praticamente desapareceram — e essa ausência remodela a lista realista de opções para qualquer cartão de crédito sem garantia em 2026. A Petal parou de aceitar novas solicitações após ser adquirida pela Empower Finance; a Tomo teve os gastos desativados para algumas contas e enfrenta problemas persistentes com o atendimento ao cliente até 2026. A Mission Lane é a melhor opção ativa para um cartão de crédito sem garantia para quem tem histórico de crédito ruim, com uma etapa de pré-qualificação simplificada, e a Credit One é a alternativa sem questionamentos caso você possa arcar com a anuidade. Observe que pouquíssimos cartões de crédito empresariais aprovam solicitantes com pontuação de crédito pessoal abaixo de 580, portanto, empresários com histórico de crédito ruim geralmente também começam buscando opções para pessoas físicas.

Por que alguns cartões de crédito cobram taxas exorbitantes: armadilhas a evitar

O cartão de crédito mais caro que um consumidor com histórico de crédito ruim pode obter em 2026 é o First Premier Bankcard. Muitos consultores o consideram um dos piores cartões de crédito com aprovação instantânea para quem tem crédito ruim no mercado. A estrutura de taxas é detalhada e vale a pena conferir. Há uma taxa única de adesão de US$ 55 a US$ 95. Uma anuidade de US$ 50 a US$ 125 no primeiro ano, geralmente US$ 125 nos anos seguintes. Taxas de serviço mensais de US$ 6,25 a US$ 10,40 a partir do segundo ano. Uma taxa de juros anual (APR) de 36%. E uma taxa de 25% para aumento do limite de crédito. Um limite de US$ 300 pode ser reduzido em 25% ou mais em taxas antes mesmo de você gastar um centavo. O Credit One é mais barato, mas ainda cobra uma taxa de US$ 75 no primeiro ano para um limite de US$ 300.

Existem também os produtos voltados exclusivamente para marketing. Qualquer oferta que prometa aprovação em troca de uma taxa inicial é ilegal de acordo com a Regra de Vendas por Telemarketing da FTC (Comissão Federal de Comércio dos EUA). Produtos de débito pré-pagos com taxa de recarga, comercializados como "cartões de crédito", não contribuem para a construção de histórico de crédito. Eles não reportam uma linha de crédito aos birôs de crédito. Se um produto não consta nos registros dos três principais birôs de crédito e não é emitido por um banco membro do FDIC (Corporação Federal de Seguro de Depósitos), não é o que você procura.

Como um limite de crédito de US$ 1.000 afeta sua pontuação e histórico de crédito.

Um limite de crédito inicial de US$ 1.000 importa menos para o poder de compra e mais para o cálculo da utilização do crédito — um número que, por si só, representa cerca de 30% da sua pontuação FICO. Os modelos de pontuação de crédito penalizam saldos acima de 30% do crédito disponível, portanto, um limite de US$ 1.000 permite que você utilize até US$ 300 sem prejudicar sua pontuação de crédito. O mesmo saldo em um limite de US$ 300 eleva a utilização para 100% e derruba a pontuação imediatamente. Assim, as instituições que informam um limite de crédito mais alto aos birôs de crédito oferecem mais valor para a construção do seu histórico de crédito do que um limite inicial mais alto no papel, mas que a instituição opta por não divulgar.

O cronograma realista está bem documentado. Com um único cartão de crédito garantido, pagamentos em dia e utilização abaixo de 30%, os solicitantes geralmente passam de uma pontuação FICO de 580 para uma pontuação prime de 670 em 12 a 18 meses. A primeira melhora visível no relatório de crédito aparece após dois ou três meses, quando se completa um mês de atividade. O VantageScore 4.0 foi aprovado para hipotecas da Fannie Mae e Freddie Mac em 8 de julho de 2025. As pontuações históricas do FICO 10T serão publicadas no verão de 2026. Ambos os modelos utilizam dados de tendências e dados alternativos, como pagamentos de aluguel e serviços públicos. Isso oferece aos solicitantes com crédito subprime novas maneiras de aumentar sua pontuação.

Como se candidatar: reconstrução de crédito, pontuação de crédito mínima e histórico de crédito

Três regras resumem a maior parte do processo prático para a solicitação de cartão de crédito. Primeiro, utilize as ferramentas de pré-qualificação com consulta de crédito simplificada (soft-inquiry) oferecidas pela Capital One, Mission Lane e outras instituições emissoras antes de fazer a solicitação. Elas mostram as chances de aprovação sem afetar seu histórico de crédito. Segundo, evite solicitar consultas de crédito formais (hard consultations) no mesmo mês. Cada consulta formal fica registrada no seu histórico de crédito e o acúmulo de consultas pode prejudicar sua pontuação. Terceiro, conteste qualquer informação incorreta no seu relatório de crédito. A Lei de Relatórios de Crédito Justos (Fair Credit Reporting Act) exige que as agências de crédito investiguem as contestações em até 30 dias, prazo que pode ser estendido para 45 dias caso você apresente novas evidências durante a análise. Muitos cartões de crédito garantidos não exigem consulta de crédito, portanto, se a rapidez é importante para você e você deseja melhorar seu crédito rapidamente, essa é a opção mais fácil.

Se o seu pedido for recusado, a instituição emissora deve enviar uma notificação de ação adversa explicando o motivo. Leia-a atentamente. A razão apresentada (geralmente muitas consultas recentes, histórico de crédito insuficiente ou alguma informação negativa) indica exatamente o que você precisa corrigir antes de solicitar o crédito novamente.

Plisio: uma alternativa de criptopagamentos para empresas sem acesso a serviços bancários tradicionais.

Este guia trata de cartões de crédito para consumidores. Existe uma categoria separada e crescente de usuários para quem a questão não é "qual cartão devo solicitar", mas sim "como posso aceitar pagamentos?", porque seus negócios foram bloqueados pelas redes de cartões ou processadores bancários. O relatório de 30 de novembro de 2025 do Comitê de Serviços Financeiros da Câmara dos Representantes sobre a desbancarização documentou pelo menos 30 entidades e indivíduos do setor de criptomoedas, incluindo Coinbase, Marathon Digital e os fundadores da Uniswap, Ripple e Gemini, que tiveram seus serviços bancários bloqueados por cartas de suspensão emitidas pelo FDIC (Federal Deposit Insurance Corporation) de administrações anteriores. Mesmo com a Lei GENIUS em vigor, os bancos permanecem cautelosos em relação às categorias de risco reputacional.

A Plisio é uma plataforma de pagamentos em criptomoedas para comerciantes, criada para preencher essa lacuna. A taxa fixa do seu plano de API Gateway é de 0,5%, com uma opção white-label de 1,5% e uma carteira pessoal gratuita para destinatários individuais. Os ativos suportados incluem BTC, ETH, USDT (tanto na Tron quanto na Ethereum), USDC, LTC, BCH, DOGE, DASH, XMR e diversas outras stablecoins e altcoins. O pagamento é feito diretamente para a carteira do comerciante, e o cadastro padrão não exige KYC (Conheça Seu Cliente), embora a verificação possa ser aplicada em planos superiores e em jurisdições específicas. Esta é uma ferramenta B2B, não um substituto para crédito ao consumidor. Se sua empresa não consegue obter uma conta comercial Visa ou Mastercard devido às categorias em que opera, a Plisio é uma das alternativas mais transparentes para manter a loja física em funcionamento.

Opções de cartões de crédito com recompensas em dinheiro de uma das melhores empresas de cartões de crédito.

O motivo para começar com um cartão de crédito garantido ou um cartão não garantido para clientes com histórico de crédito ruim é evoluir para outros cartões. Assim que sua pontuação de crédito ultrapassar os 600 pontos, o mercado de cartões de crédito com recompensas em dinheiro se expande e você pode encontrar cartões projetados para consumidores com bom crédito, em vez daqueles com crédito ruim. O Capital One Quicksilver Secured é incomum por oferecer de 1,5% a 5% de cashback em um cartão de crédito Visa garantido com uma taxa de juros anual de 28,99% e sem anuidade, um produto útil para quem busca um cartão de crédito melhor, algo que muitas empresas de cartão de crédito não oferecem. Os cartões de crédito Discover incluem o Discover it Secured Credit Card, que oferece 2% de cashback em postos de gasolina e restaurantes, com a Discover igualando todo o cashback ganho no primeiro ano. Qualquer um deles é um caminho viável para o seu primeiro cartão de crédito online de primeira linha em 12 a 18 meses, e os benefícios do cartão de crédito melhoram significativamente à medida que você avança. Cartões de crédito para estudantes, como o Discover it Student ou o Capital One Quicksilver Student, também valem a pena conferir se você estiver matriculado em uma universidade.

Conclusão

Em 2026, um cartão de crédito com aprovação genuinamente garantida não existe legalmente, e a alternativa mais próxima, um cartão de crédito garantido sem consulta de crédito, geralmente exige um depósito equivalente ao limite de crédito desejado. O Capital One Platinum Secured é um dos raros cartões que quebra a regra 1:1, o Mission Lane é a melhor opção sem garantia que realiza uma pré-qualificação simplificada, e o First Premier é o exemplo mais claro do que evitar. Se você é uma empresa que foi completamente excluída do processamento de cartões, gateways de criptomoedas como o Plisio preenchem uma lacuna diferente. De qualquer forma, o caminho de volta a um bom histórico de crédito leva aproximadamente de 12 a 18 meses de utilização disciplinada.