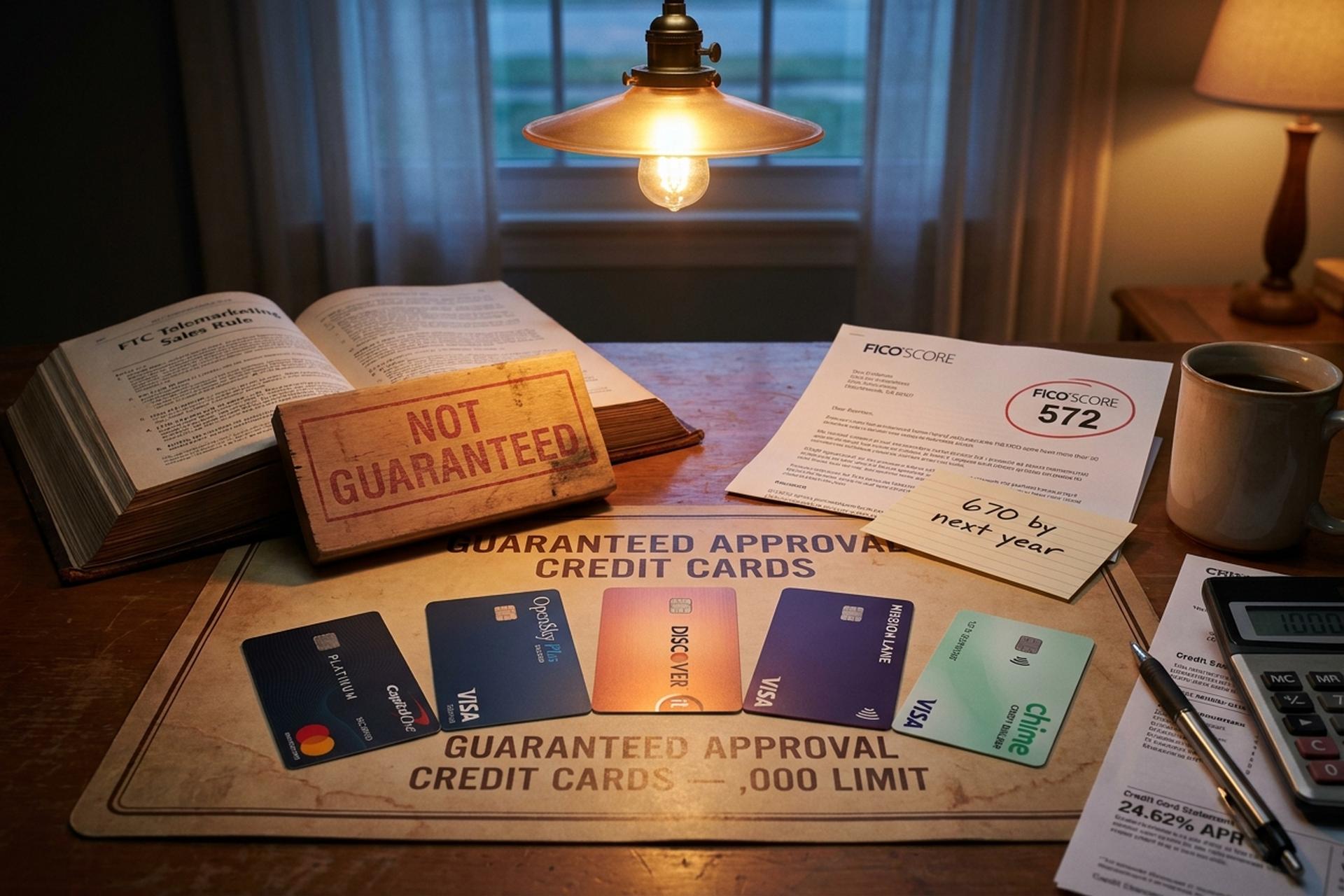

Εγγυημένες πιστωτικές κάρτες έγκρισης με όρια 1.000 $ για κακή πιστοληπτική ικανότητα

Οι «πιστωτικές κάρτες με εγγυημένη έγκριση» είναι μια από τις πιο διαφημιζόμενες προτάσεις στον τομέα των ενυπόθηκων δανείων υψηλού κινδύνου. Είναι επίσης μια από τις πιο παραπλανητικές. Κανένας ρυθμιζόμενος εκδότης των ΗΠΑ δεν μπορεί νόμιμα να υποσχεθεί έγκριση πριν εξετάσει την αίτησή σας. Ο Νόμος περί Αλήθειας στον Δανεισμό, ο Νόμος περί Ίσων Πιστωτικών Ευκαιριών και ο Κανόνας Πωλήσεων μέσω Τηλεμάρκετινγκ της Ομοσπονδιακής Επιτροπής Εμπορίου (FTC) απαιτούν μια πραγματική απόφαση αναδοχής. Η FTC έχει ασκήσει περίπου 60 υποθέσεις εναντίον εμπόρων που χρησιμοποίησαν αυτήν ακριβώς την υπόσχεση για να αποσπάσουν προκαταβολικές χρεώσεις. Έτσι, εάν έχετε κακή πιστοληπτική ικανότητα και θέλετε πιστωτικές κάρτες με εγγυημένη έγκριση με όρια 1.000 δολαρίων, η απάντηση δεν είναι «βρείτε τη μαγική κάρτα». Είναι «βρείτε το πλησιέστερο νόμιμο ισοδύναμο και εφαρμόστε το με τον σωστό τρόπο».

Αυτός ο οδηγός αναλύει ποιες πιστωτικές κάρτες εγκρίνουν πραγματικά άτομα με κακή πιστοληπτική ικανότητα το 2026. Καλύπτει τα αρχικά μαθηματικά πιστωτικού ορίου που χρειάζεστε για να φτάσετε στο όριο των 1.000 δολαρίων. Επισημαίνει τις παγίδες χρεώσεων που μετατρέπουν τις φθηνές κάρτες υψηλού κινδύνου σε ακριβά λάθη. Καλύπτει επίσης ένα εξειδικευμένο ερώτημα για τις επιχειρήσεις: εάν έχετε αποκοπεί από τράπεζες και δίκτυα καρτών, ποια είναι η εναλλακτική λύση; Περίπου το 16% των Αμερικανών έχουν βαθμολογία FICO κάτω από 580 ανά Experian. Το μέσο ετήσιο επιτόκιο (APR) κάρτας ανήλθε στο 24,62% τον Ιανουάριο του 2026 σύμφωνα με το CFPB. Επομένως, τα διακυβεύματα για την επιλογή του σωστού προϊόντος είναι πραγματικά. Πολλές πιστωτικές κάρτες που στοχεύουν σε λιγότερο από τέλεια πιστοληπτική ικανότητα έχουν σχεδιαστεί για να σας βοηθήσουν να δημιουργήσετε πιστωτικό ιστορικό, προστατεύοντας παράλληλα τον εκδότη της κάρτας από τον κίνδυνο αθέτησης.

Τι σημαίνει και τι δεν σημαίνει στην πραγματικότητα η «εγγυημένη έγκριση»

Στη νομοθεσία περί καταναλωτικών δανείων των ΗΠΑ δεν υπάρχει κάτι τέτοιο όπως μια πιστωτική κάρτα με εγγυημένη έγκριση. Οι εκδότες μπορούν να σας προεπιλέξουν με ένα απλό ερώτημα που δεν επηρεάζει την πιστοληπτική σας ικανότητα και μπορούν να δημοσιεύσουν υπολογιστές πιθανοτήτων έγκρισης που εκτιμούν την πιθανότητα αποδοχής με βάση το πιστωτικό σας προφίλ. Δεν μπορούν νομικά να εγγυηθούν το τελικό αποτέλεσμα πριν από την πλήρη εξέταση μιας αίτησης. Οποιαδήποτε εταιρεία που το κάνει είναι είτε απάτη (απάτη προκαταβολής είναι το όνομα που δίνει η FTC) είτε εμπορεύεται ένα προϊόν που δεν είναι στην πραγματικότητα πιστωτική κάρτα.

Το πλησιέστερο νόμιμο ισοδύναμο είναι μια ασφαλισμένη κάρτα χωρίς έλεγχο πιστωτικής ικανότητας. Επειδή η κατάθεση εξασφαλίζει την πιστωτική γραμμή, ο εκδότης της πιστωτικής κάρτας ουσιαστικά δεν αναλαμβάνει κανένα πιστωτικό κίνδυνο και εγκρίνει σχεδόν όλους όσους χρηματοδοτούν τον λογαριασμό. Η πιστωτική κάρτα OpenSky Plus Secured Visa δεν διενεργεί καθόλου έλεγχο πιστωτικής ικανότητας, απαιτεί ελάχιστη εγγύηση 300 δολαρίων και αναφέρεται στα τρία πιστωτικά γραφεία. Η Chime Card, τεχνικά μια ασφαλισμένη Visa που δημιουργεί πιστωτικό ιστορικό, δεν απαιτεί έλεγχο πιστωτικής ικανότητας, ελάχιστη κατάθεση, ετήσια χρέωση και τόκους, αλλά χρειάζεται έναν τραπεζικό λογαριασμό Chime και αναφέρει μόνο τις έγκαιρες πληρωμές και όχι τον λόγο αξιοποίησης της πίστωσης. Και οι δύο θα εγκρίνουν έναν αιτούντα με χαμηλή ή κακή πιστωτική ικανότητα, ο οποίος θα απορριπτόταν για πολλές μη ασφαλισμένες κάρτες λόγω κακής πιστωτικής ικανότητας.

Αυτή είναι η πρακτική μετάφραση του ερωτήματος αναζήτησης: «εγγυημένη έγκριση» σχεδόν πάντα σημαίνει «ασφαλισμένη κάρτα με χαμηλό ή καθόλου έλεγχο πίστωσης». Αυτός είναι επίσης ο λόγος για τον οποίο η αναζήτηση αναδόμησης της πίστωσης μέσω μιας από αυτές τις προσφορές καρτών είναι το τυπικό σημείο εισόδου για το 2026 για άτομα με κακή πίστωση που επιθυμούν να ανακτήσουν την πίστωσή τους. Μια καλύτερη πιστωτική κάρτα για έναν αιτούντα με thin-file σπάνια είναι αυτή με τις πιο φανταχτερές ανταμοιβές. είναι αυτή που αναφέρει και στα τρία μεγάλα πιστωτικά γραφεία με συνέπεια μήνα με το μήνα.

Η καλύτερη ασφαλισμένη πιστωτική κάρτα για άτομα με κακή πιστοληπτική ικανότητα και επιλογές δημιουργίας πιστοληπτικής ικανότητας

Μια ασφαλισμένη πιστωτική κάρτα απαιτεί μια επιστρέψιμη προκαταβολή ίση με το πιστωτικό όριο. Η προκαταβολή αποτελεί την προστασία του εκδότη σε περίπτωση που σταματήσετε να πληρώνετε και αυτός είναι ο λόγος για τον οποίο η ασφαλισμένη πιστωτική κάρτα απαιτεί την χρηματοδότηση της προκαταβολής πριν από την ενεργοποίηση, αλλά τα ποσοστά έγκρισης είναι πολύ υψηλότερα από ό,τι για τα μη ασφαλισμένα προϊόντα. Οι ισχυρότερες επιλογές το 2026 είναι αυτές που συνδυάζουν χαμηλή ελάχιστη προκαταβολή, χωρίς ετήσια χρέωση, αναφορά στα τρία μεγάλα πιστωτικά γραφεία και μια σαφή πορεία προς αύξηση του πιστωτικού ορίου ή μη ασφαλισμένη διαβάθμιση. Αυτές οι ασφαλισμένες κάρτες σας βοηθούν να ανακτήσετε την πιστοληπτική σας ικανότητα, αποδεικνύοντας σταδιακά ότι μπορείτε να διαχειρίζεστε μια πιστωτική κάρτα υπεύθυνα, κάτι που με την πάροδο του χρόνου θα βελτιώσει την πιστωτική σας βαθμολογία και το πιστωτικό σας προφίλ.

| Κάρτα | Ελάχιστη κατάθεση | Εύρος ορίου | Ετήσια χρέωση | Ετήσιο ετήσιο επιτόκιο | Σημειώσεις |

|---|---|---|---|---|---|

| Capital One Platinum Secured Mastercard | 49 $ / 99 $ / 200 $ | Από 200$, έως 1.000$ και άνω | 0$ | 28,99% | Μόνο κάρτα με αναλογία κατάθεσης προς όριο που δεν είναι 1:1 |

| Ασφαλής βίζα OpenSky Plus | 300 δολάρια | 300$–3.000$ | 0$ | 23,89% | Δεν υπάρχει έλεγχος πιστοληπτικής ικανότητας. Κατάθεση 1$ = όριο 1$ |

| Ανακαλύψτε την Ασφαλισμένη Πιστωτική Κάρτα | 200 δολάρια | 200$–2.500$ | 0$ | 26,49% | 2% επιστροφή μετρητών σε βενζινάδικα και εστιατόρια |

| Πιστωτική Κάρτα Self Visa | 100 δολάρια | 100$+ | 25 δολάρια μετά το 1ο έτος | 27,49% | Συνδέεται με λογαριασμό Self Credit Builder (χρέωση διαχειριστή 9 $) |

| Κάρτα Chime (Visa με Ασφαλή Πιστωτική Κάρτα) | Κανένας | Ισοδυναμεί με κατατεθειμένα μετρητά | 0$ | 0% (χωρίς τόκο) | Απαιτείται έλεγχος κουδουνίσματος· η χρήση δεν αναφέρεται |

Η Capital One Platinum Secured Mastercard είναι το μόνο προϊόν σε αυτήν τη λίστα που σπάει τη σχέση 1:1 κατάθεσης-ορίου. Καταθέστε μόνο 49 $ και μπορείτε να ανοίξετε μια γραμμή 200 $ και στη συνέχεια να αυξήσετε το όριο των 1.000 $ μέσω έγκαιρων πληρωμών και των αυτόματων ελέγχων αύξησης πιστωτικού ορίου της Capital One μετά τους πρώτους έξι μήνες. Κάθε άλλη ασφαλισμένη κάρτα απαιτεί περίπου 1 $ κατάθεση για κάθε 1 $ πίστωσης, πράγμα που σημαίνει ότι ένα αρχικό πιστωτικό όριο 1.000 $ απαιτεί γενικά μια εγγύηση 1.000 $.

Επιλογές μη ασφαλισμένης πιστωτικής κάρτας για πιστωτική κάρτα με κακή πιστοληπτική ικανότητα

Μια μη εξασφαλισμένη κάρτα δεν απαιτεί προκαταβολή, κάτι που αποτελεί ελκυστικό παράγοντα για τους αιτούντες που δεν έχουν διαθέσιμα 300 έως 1.000 δολάρια. Το μειονέκτημα είναι ότι ο εκδότης αναλαμβάνει πραγματικό πιστωτικό κίνδυνο, επομένως η αξιολόγηση είναι αυστηρότερη και οι χρεώσεις συνήθως υψηλότερες. Η ειλικρινής λίστα του 2026 είναι μικρότερη από ό,τι ήταν παλιά.

| Κάρτα | Εύρος ορίου | Ετήσια χρέωση | Ετήσιο ετήσιο επιτόκιο | Καλύτερο για |

|---|---|---|---|---|

| Βίζα Mission Lane | 300–700 δολάρια | 0–59 δολάρια | 19,99%–33,99% | Προεπιλογή με μαλακή έλξη |

| Credit One Bank Platinum Visa για Ανακατασκευή | 300$+ | 75 δολάρια το 1ο έτος, 99 δολάρια μετά | 29,74% | Επιλογή έσχατης ανάγκης χωρίς κατάθεση |

| Petal 2 Visa "Επιστροφή μετρητών, χωρίς χρεώσεις" | 300$–10.000$ (κληρονομιά) | 0$ | ποικίλλει | Κλειστό για νέους αιτούντες το 2026 |

| Κάρτα Μονόκερου Cred.ai | ποικίλλει (Τράπεζα WSFS) | 0$ | δ/υ | Δημιουργός πιστώσεων· λειτουργίες πιο κοντά στη χρεωστική |

| Κάρτα Τόμο | ποικίλλει | ποικίλλει | ποικίλλει | Λειτουργικά παραβιασμένο· αποφύγετε |

Δύο από τους επώνυμους ασφαλιστές ταμειακών ροών που κυριάρχησαν σε αυτήν την κατηγορία το 2023 έχουν ουσιαστικά αποχωρήσει — και αυτή η απουσία αναδιαμορφώνει τη ρεαλιστική λίστα για οποιαδήποτε μη εξασφαλισμένη πιστωτική κάρτα το 2026. Η Petal σταμάτησε να δέχεται νέες αιτήσεις μετά την εξαγορά της από την Empower Finance. Η Tomo είχε απενεργοποιήσει τις δαπάνες για ορισμένους λογαριασμούς και επίμονα προβλήματα εξυπηρέτησης πελατών που διήρκεσαν μέχρι το 2026. Η Mission Lane είναι η ισχυρότερη ενεργή επιλογή για μια μη εξασφαλισμένη πιστωτική κάρτα με κακή πιστοληπτική ικανότητα, μαζί με ένα βήμα προεπιλογής αίτησης πιστωτικής κάρτας με χαμηλή πιστοληπτική ικανότητα, και η Credit One είναι η εναλλακτική λύση χωρίς ερωτήσεις εάν μπορείτε να απορροφήσετε την ετήσια χρέωση. Σημειώστε ότι πολύ λίγες επαγγελματικές πιστωτικές κάρτες εγκρίνουν αιτούντες με προσωπική πιστωτική βαθμολογία κάτω του 580, επομένως οι ιδιοκτήτες επιχειρήσεων με κακή πιστοληπτική ικανότητα συνήθως ξεκινούν και από την πλευρά του καταναλωτή.

Γιατί ορισμένες πιστωτικές κάρτες απαιτούν χρεώσεις: παγίδες που πρέπει να αποφύγετε

Η πιο ακριβή κάρτα που μπορεί να αγοράσει ένας καταναλωτής με κακό πιστωτικό ιστορικό το 2026 είναι η First Premier Bankcard. Πολλοί σύμβουλοι την χαρακτηρίζουν ως μία από τις χειρότερες πιστωτικές κάρτες άμεσης έγκρισης για άτομα με κακό πιστωτικό ιστορικό στην αγορά. Η στοίβα χρεώσεων είναι τεκμηριωμένη και αξίζει να διαβαστεί. Μια εφάπαξ χρέωση προγράμματος από 55 έως 95 δολάρια. Μια ετήσια χρέωση από 50 έως 125 δολάρια το πρώτο έτος, συχνά 125 δολάρια στη συνέχεια. Μηνιαία τέλη εξυπηρέτησης από 6,25 έως 10,40 δολάρια από το δεύτερο έτος. Ένα ετήσιο επιτόκιο 36%. Και μια χρέωση αύξησης πιστωτικού ορίου 25%. Ένα όριο 300 δολαρίων μπορεί να μειωθεί κατά 25% ή περισσότερο σε τέλη πριν ξοδέψετε ένα δολάριο. Η Credit One είναι φθηνότερη, αλλά εξακολουθεί να χρεώνει 75 δολάρια το πρώτο έτος σε μια γραμμή 300 δολαρίων.

Έπειτα, υπάρχουν τα προϊόντα που προορίζονται αποκλειστικά για μάρκετινγκ. Οποιαδήποτε προσφορά που υπόσχεται έγκριση με αντάλλαγμα μια προκαταβολική χρέωση είναι παράνομη σύμφωνα με τον Κανόνα Πωλήσεων Telemarketing της FTC. Τα προπληρωμένα χρεωστικά προϊόντα με χρέωση επαναφόρτισης που διατίθενται στην αγορά ως «πιστωτικές κάρτες» δεν δημιουργούν πίστωση. Δεν αναφέρουν πιστωτικό όριο στα γραφεία. Εάν ένα προϊόν δεν περιλαμβάνεται στα αρχεία των τριών μεγάλων πιστωτικών γραφείων και δεν έχει εκδοθεί από τράπεζα-μέλος της FDIC, δεν είναι αυτό που θέλετε.

Πώς ένα πιστωτικό όριο 1.000 δολαρίων επηρεάζει την πιστωτική σας βαθμολογία και το ιστορικό σας

Ένα αρχικό πιστωτικό όριο 1.000 δολαρίων έχει μικρότερη σημασία για την αγοραστική δύναμη και μεγαλύτερη για τα μαθηματικά αξιοποίησης — ένας αριθμός που από μόνος του καθορίζει περίπου το 30% της βαθμολογίας FICO σας. Τα μοντέλα αξιολόγησης πιστοληπτικής ικανότητας τιμωρούν τα υπόλοιπα που υπερβαίνουν το 30% της διαθέσιμης πίστωσης, επομένως μια γραμμή 1.000 δολαρίων σάς επιτρέπει να μεταφέρετε έως και 300 δολάρια χωρίς να βλάψετε την πιστωτική σας βαθμολογία. Το ίδιο υπόλοιπο σε μια γραμμή 300 δολαρίων αυξάνει την αξιοποίηση στο 100% και μειώνει αμέσως τη βαθμολογία. Οι εκδότες που αναφέρουν υψηλότερο πιστωτικό όριο στα γραφεία προσφέρουν επομένως μεγαλύτερη αξία οικοδόμησης πιστοληπτικής ικανότητας από ένα υψηλότερο αρχικό όριο σε χαρτί που ο εκδότης επιλέγει να μην αναφέρει.

Το ρεαλιστικό χρονοδιάγραμμα είναι καλά τεκμηριωμένο. Με μία μόνο ασφαλισμένη κάρτα, έγκαιρες πληρωμές και αξιοποίηση κάτω από 30%, οι αιτούντες συνήθως μεταβαίνουν από βαθμολογία FICO 580 σε βαθμολογία prime 670 σε 12 έως 18 μήνες. Η πρώτη ορατή βελτίωση σε μια πιστωτική αναφορά εμφανίζεται στο χρονικό διάστημα των δύο ή τριών μηνών. Αυτό συμβαίνει όταν υποβάλλονται αναφορές δραστηριότητας για έναν ολόκληρο μήνα. Το VantageScore 4.0 εγκρίθηκε για τα στεγαστικά δάνεια Fannie Mae και Freddie Mac στις 8 Ιουλίου 2025. Οι ιστορικές βαθμολογίες FICO 10T δημοσιεύονται το καλοκαίρι του 2026. Και τα δύο μοντέλα χρησιμοποιούν δεδομένα τάσης και εναλλακτικά δεδομένα, όπως πληρωμές ενοικίων και κοινής ωφέλειας. Αυτό δίνει στους αιτούντες ενυπόθηκων δανείων υψηλού κινδύνου νέες οδούς για ενισχύσεις βαθμολόγησης.

Πώς να υποβάλετε αίτηση: ανακατασκευή πιστωτικού ιστορικού, ελάχιστο πιστωτικό σκορ και πιστωτικό ιστορικό

Τρεις κανόνες καλύπτουν το μεγαλύτερο μέρος του πρακτικού εγχειριδίου για το στάδιο της αίτησης πιστωτικής κάρτας. Πρώτον, χρησιμοποιήστε τα εργαλεία προεπιλογής μέσω ήπιων ερωτημάτων που δημοσιεύουν οι Capital One, Mission Lane και μερικοί άλλοι εκδότες πριν από την υποβολή αίτησης. Δείχνουν τις πιθανότητες έγκρισης χωρίς να επηρεάζουν την πιστοληπτική σας ικανότητα. Δεύτερον, μην συσσωρεύετε έναν σκληρό έλεγχο πιστοληπτικής ικανότητας τον ίδιο μήνα. Κάθε σκληρή μέτρηση πιστοληπτικής ικανότητας εμφανίζεται στο πιστωτικό σας ιστορικό και τα συνολικά ερωτήματα μπορούν να βλάψουν την πιστωτική σας βαθμολογία. Τρίτον, αμφισβητήστε οτιδήποτε στην πιστωτική σας αναφορά είναι λανθασμένο. Ο Νόμος περί Δίκαιης Αναφοράς Πιστωτικής Ικανότητας απαιτεί από τα πιστωτικά γραφεία να διερευνούν τις διαφορές εντός 30 ημερών, με δυνατότητα παράτασης έως και 45 εάν προσκομίσετε νέα αποδεικτικά στοιχεία κατά τη διάρκεια της αναθεώρησης. Πολλές πιστωτικές κάρτες δεν απαιτούν καθόλου έλεγχο πιστοληπτικής ικανότητας από την πλευρά της ασφάλειας, οπότε αν η ταχύτητα έχει σημασία και θέλετε να βελτιώσετε την πιστοληπτική σας ικανότητα γρήγορα, αυτή είναι η οδός της ελάχιστης αντίστασης.

Εάν η αίτησή σας απορριφθεί, ο εκδότης πρέπει να στείλει μια ειδοποίηση αρνητικής ενέργειας εξηγώντας τον λόγο. Διαβάστε την. Ο λόγος που δίνεται (συνήθως πάρα πολλά πρόσφατα ερωτήματα, πολύ μικρό πιστωτικό ιστορικό ή ένα υποτιμητικό στοιχείο) είναι το ακριβώς πράγμα που πρέπει να διορθωθεί πριν υποβάλετε ξανά αίτηση.

Plisio: μια εναλλακτική λύση κρυπτοπληρωμών για επιχειρήσεις που έχουν αποτραβηχτεί από τράπεζες

Αυτός ο οδηγός αφορά τις καταναλωτικές πιστωτικές κάρτες. Υπάρχει μια ξεχωριστή, αυξανόμενη κατηγορία χρηστών για τους οποίους το ερώτημα δεν είναι "για ποια κάρτα πρέπει να υποβάλω αίτηση" αλλά "πώς μπορώ να δεχτώ πληρωμές", επειδή η επιχείρησή τους έχει αποκοπεί από τα δίκτυα καρτών ή τους επεξεργαστές τραπεζών. Η έκθεση αποτραπεζικής συναλλαγής της Επιτροπής Χρηματοοικονομικών Υπηρεσιών της Βουλής των Αντιπροσώπων στις 30 Νοεμβρίου 2025 κατέγραψε τουλάχιστον 30 κρυπτονομικές οντότητες και άτομα, συμπεριλαμβανομένων των Coinbase, Marathon Digital και των ιδρυτών των Uniswap, Ripple και Gemini, που αποκόπηκαν από τραπεζικές υπηρεσίες βάσει προηγούμενων επιστολών παύσης της FDIC. Ακόμα και με τον νόμο GENIUS που ισχύει πλέον, οι τράπεζες παραμένουν επιφυλακτικές σχετικά με τις κατηγορίες κινδύνου φήμης.

Το Plisio είναι μια πύλη κρυπτοπληρωμής από την πλευρά του εμπόρου, κατασκευασμένη για αυτό το κενό. Η σταθερή χρέωση στο επίπεδο Gateway API είναι 0,5%, με επιλογή λευκής ετικέτας 1,5% και ένα δωρεάν προσωπικό πορτοφόλι για μεμονωμένους παραλήπτες. Τα υποστηριζόμενα περιουσιακά στοιχεία περιλαμβάνουν BTC, ETH, USDT τόσο σε Tron όσο και σε Ethereum, USDC, LTC, BCH, DOGE, DASH, XMR και μια σειρά από άλλα stablecoins και altcoins. Ο διακανονισμός γίνεται απευθείας στο πορτοφόλι του εμπόρου και η τυπική ενσωμάτωση δεν απαιτεί KYC, αν και η επαλήθευση μπορεί να ισχύει σε υψηλότερα επίπεδα και σε συγκεκριμένες δικαιοδοσίες. Αυτό είναι ένα εργαλείο B2B, όχι μια αντικατάσταση καταναλωτικής πίστης. Εάν η επιχείρησή σας δεν μπορεί να αποκτήσει εμπορικό λογαριασμό Visa ή Mastercard λόγω των κατηγοριών στις οποίες λειτουργεί, το Plisio είναι μια από τις καθαρότερες εναλλακτικές λύσεις για να διατηρήσει το κατάστημα ανοιχτό.

Επιλογές πιστωτικών καρτών με μετρητά από την καλύτερη εταιρεία πιστωτικών καρτών

Ο λόγος για να ξεκινήσετε με μια εξασφαλισμένη ή μη εξασφαλισμένη κάρτα υψηλού κινδύνου είναι για να την αποφοιτήσετε. Μόλις το πιστωτικό σας σκορ φτάσει τα 600, η αγορά πιστωτικών καρτών με μετρητά ανοίγει και μπορείτε να βρείτε πιστωτικές κάρτες σχεδιασμένες για καταναλωτές με καλή πιστοληπτική ικανότητα αντί για εκείνους με κακή πιστοληπτική ικανότητα. Η Capital One Quicksilver Secured είναι ασυνήθιστη, καθώς προσφέρει επιστροφή μετρητών 1,5% έως 5% σε μια εξασφαλισμένη πιστωτική κάρτα Visa με ετήσιο επιτόκιο 28,99% και χωρίς ετήσια χρέωση, ένα χρήσιμο προϊόν αναβάθμισης που πολλές εταιρείες πιστωτικών καρτών δεν προσφέρουν. Οι πιστωτικές κάρτες Discover περιλαμβάνουν την πιστωτική κάρτα Discover it Secured, η οποία επιστρέφει 2% σε βενζινάδικα και εστιατόρια, με την Discover να αντιστοιχίζει όλα τα μετρητά που κερδίσατε κατά το πρώτο έτος. Και οι δύο είναι μια εύλογη οδός για την πρώτη σας πιστωτική κάρτα prime online 12 έως 18 μήνες αργότερα, και τα οφέλη της πιστωτικής κάρτας βελτιώνονται σημαντικά καθώς προχωράτε. Τα προϊόντα πιστωτικών καρτών φοιτητών, όπως το Discover it Student ή το Capital One Quicksilver Student, αξίζει επίσης να ελέγξετε εάν είστε εγγεγραμμένοι.

Σύναψη

Μια πραγματικά εγγυημένη πιστωτική κάρτα έγκρισης δεν υπάρχει με τη νομική έννοια το 2026, και το πλησιέστερο υποκατάστατο, μια ασφαλισμένη κάρτα χωρίς έλεγχο πίστωσης, συνήθως απαιτεί προκαταβολή ίση με το πιστωτικό όριο που θέλετε. Η Capital One Platinum Secured είναι η σπάνια κάρτα που παραβιάζει τον κανόνα 1:1, η Mission Lane είναι η καλύτερη μη ασφαλισμένη επιλογή που προσφέρει μια ήπια προεπιλογή, και η First Premier είναι το πιο καθαρό παράδειγμα για το τι πρέπει να αποφύγετε. Εάν είστε μια επιχείρηση που έχει εκδιωχθεί εντελώς από την επεξεργασία καρτών, οι πύλες κρυπτογράφησης όπως η Plisio καλύπτουν ένα διαφορετικό κενό. Σε κάθε περίπτωση, η πορεία επιστροφής στην πίστωση prime είναι περίπου 12 έως 18 μήνες πειθαρχημένης χρήσης.