Kartu Kredit dengan Persetujuan Terjamin dan Batas Kredit $1.000 untuk Kredit Buruk

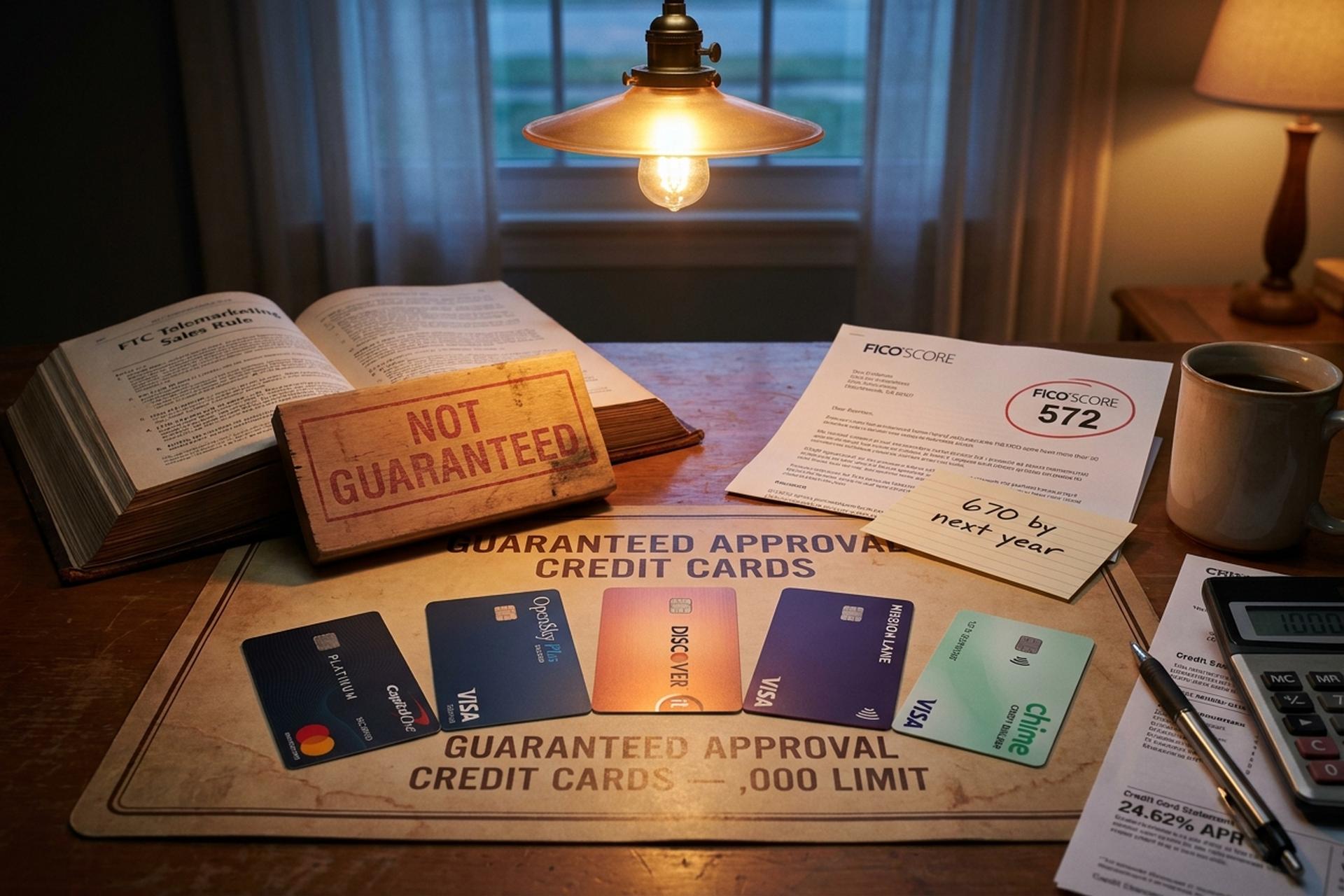

"Kartu kredit dengan persetujuan terjamin" adalah salah satu promosi yang paling banyak dipasarkan dalam pembiayaan subprime. Namun, ini juga salah satu yang paling menyesatkan. Tidak ada penerbit kartu kredit AS yang teregulasi secara hukum yang dapat menjanjikan persetujuan sebelum meninjau aplikasi Anda. Undang-Undang Kebenaran dalam Pemberian Pinjaman (Truth in Lending Act), Undang-Undang Kesempatan Kredit yang Setara (Equal Credit Opportunity Act), dan Aturan Penjualan Telemarketing FTC semuanya mensyaratkan keputusan penjaminan yang sebenarnya. FTC telah mengajukan sekitar 60 kasus terhadap pemasar yang menggunakan janji persis ini untuk menarik biaya di muka. Jadi, jika Anda memiliki riwayat kredit buruk dan menginginkan kartu kredit dengan persetujuan terjamin dengan batas kredit $1.000, jawabannya bukanlah "temukan kartu ajaib." Melainkan "temukan padanan legal terdekat dan ajukan permohonan dengan cara yang benar."

Panduan ini menguraikan kartu kredit mana yang benar-benar disetujui oleh orang dengan riwayat kredit buruk pada tahun 2026. Panduan ini membahas perhitungan batas kredit awal yang Anda perlukan untuk mencapai batas kredit $1.000. Panduan ini juga menyoroti jebakan biaya yang mengubah kartu subprime yang tampak murah menjadi kesalahan yang mahal. Selain itu, panduan ini juga membahas pertanyaan khusus untuk bisnis: jika Anda telah diblokir dari bank dan jaringan kartu, apa alternatifnya? Sekitar 16% warga Amerika memiliki skor FICO di bawah 580 menurut Experian. Rata-rata APR kartu kredit mencapai 24,62% pada Januari 2026 menurut CFPB. Jadi, taruhan dalam memilih produk yang tepat sangat nyata. Banyak kartu kredit yang ditujukan untuk mereka yang memiliki riwayat kredit kurang sempurna dirancang untuk membantu Anda membangun riwayat kredit sekaligus melindungi penerbit kartu dari risiko gagal bayar.

Apa arti sebenarnya dan apa yang bukan arti dari "persetujuan terjamin".

Dalam hukum keuangan konsumen AS, tidak ada yang namanya kartu kredit dengan persetujuan yang dijamin. Penerbit dapat melakukan pra-kualifikasi dengan pengecekan kredit ringan yang tidak memengaruhi kredit Anda, dan mereka dapat menerbitkan kalkulator peluang persetujuan yang memperkirakan kemungkinan penerimaan berdasarkan profil kredit Anda. Mereka tidak dapat secara hukum menjanjikan hasil akhir sebelum aplikasi lengkap ditinjau. Perusahaan mana pun yang melakukan hal itu adalah penipuan (penipuan biaya di muka adalah sebutan FTC untuknya) atau memasarkan produk yang sebenarnya bukan kartu kredit.

Alternatif yang paling mendekati dan sah adalah kartu kredit tanpa pengecekan kredit. Karena deposit menjamin batas kredit, penerbit kartu kredit pada dasarnya tidak menanggung risiko kredit dan menyetujui hampir semua orang yang mendanai akun tersebut. Kartu kredit OpenSky Plus Secured Visa tidak melakukan pengecekan kredit sama sekali, hanya memerlukan deposit jaminan minimum $300, dan melaporkan ke tiga biro kredit. Kartu Chime, secara teknis merupakan kartu Visa dengan jaminan untuk membangun kredit, tidak memerlukan pengecekan kredit, tidak ada deposit minimum, tidak ada biaya tahunan, dan tidak ada bunga, tetapi memerlukan rekening giro Chime dan hanya melaporkan pembayaran tepat waktu, bukan rasio penggunaan kredit. Kedua kartu ini akan menyetujui pelamar dengan riwayat kredit rendah atau buruk yang mungkin akan ditolak untuk banyak kartu kredit tanpa jaminan karena riwayat kredit yang buruk.

Ini adalah terjemahan praktis dari kueri pencarian: "persetujuan terjamin" hampir selalu berarti "kartu kredit dengan jaminan dan pengecekan kredit rendah atau tanpa pengecekan kredit." Ini juga alasan mengapa upaya membangun kembali kredit melalui salah satu penawaran kartu ini menjadi titik masuk standar tahun 2026 bagi orang-orang dengan kredit buruk yang ingin membangun kembali kredit mereka. Kartu kredit terbaik untuk pelamar dengan riwayat kredit minim jarang sekali adalah kartu dengan imbalan paling menarik; melainkan kartu yang secara konsisten melaporkan ke ketiga biro kredit utama setiap bulan.

Kartu kredit jaminan terbaik untuk kredit buruk dan pilihan untuk membangun riwayat kredit

Kartu kredit dengan jaminan memerlukan deposit yang dapat dikembalikan sebesar batas kredit. Deposit tersebut merupakan perlindungan penerbit jika Anda berhenti membayar, dan itulah alasan mengapa kartu kredit dengan jaminan mengharuskan deposit tersebut diisi sebelum aktivasi, tetapi tingkat persetujuannya jauh lebih tinggi daripada produk tanpa jaminan. Pilihan terbaik di tahun 2026 adalah yang menggabungkan deposit minimum rendah, tanpa biaya tahunan, pelaporan ke tiga biro kredit utama, dan jalur yang jelas untuk peningkatan batas kredit atau transisi dari kartu kredit tanpa jaminan. Kartu kredit dengan jaminan ini membantu Anda membangun kembali kredit Anda dengan secara bertahap menunjukkan bahwa Anda dapat mengelola kartu kredit secara bertanggung jawab, yang seiring waktu akan meningkatkan skor kredit dan profil kredit Anda.

| Kartu | Setoran minimum | Rentang batas | Biaya tahunan | APR | Catatan |

|---|---|---|---|---|---|

| Kartu Mastercard Capital One Platinum Terjamin | $49 / $99 / $200 | Mulai dari $200, hingga lebih dari $1.000. | $0 | 28,99% | Satu-satunya kartu dengan rasio deposit terhadap limit yang bukan 1:1. |

| Visa Terjamin OpenSky Plus | $300 | $300–$3.000 | $0 | 23,89% | Tidak perlu pengecekan kredit; deposit $1 = limit $1 |

| Kartu Kredit Terjamin Discover it | $200 | $200–$2.500 | $0 | 26,49% | Dapatkan cashback 2% di SPBU dan restoran. |

| Kartu Kredit Visa Sendiri | $100 | $100+ | $25 setelah tahun pertama | 27,49% | Cocok dipadukan dengan Akun Pembangun Kredit Mandiri (biaya administrasi $9) |

| Kartu Chime (Visa Terjamin untuk Membangun Kredit) | Tidak ada | Sama dengan uang tunai yang disetorkan | $0 | 0% (tanpa bunga) | Membutuhkan pengecekan bunyi lonceng; pemanfaatan tidak dilaporkan. |

Kartu Kredit Capital One Platinum Secured Mastercard adalah satu-satunya produk dalam daftar ini yang mematahkan hubungan deposit-ke-limit 1:1. Hanya dengan deposit $49, Anda dapat membuka limit kredit $200, kemudian meningkatkannya hingga limit $1.000 melalui pembayaran tepat waktu dan peninjauan peningkatan limit kredit otomatis dari Capital One setelah enam bulan pertama. Setiap kartu kredit jaminan lainnya membutuhkan sekitar $1 deposit untuk setiap $1 kredit, yang berarti limit kredit awal $1.000 umumnya membutuhkan deposit jaminan $1.000.

Opsi kartu kredit tanpa jaminan untuk pemegang kartu kredit dengan riwayat kredit buruk.

Kartu kredit tanpa jaminan tidak memerlukan deposit, yang menjadi daya tarik bagi pemohon yang tidak memiliki uang tunai sebesar $300 hingga $1.000. Namun, konsekuensinya adalah penerbit menanggung risiko kredit yang nyata, sehingga proses persetujuan kredit lebih ketat dan biaya biasanya lebih tinggi. Daftar kartu kredit terbaik tahun 2026 lebih pendek dari sebelumnya.

| Kartu | Rentang batas | Biaya tahunan | APR | Terbaik untuk |

|---|---|---|---|---|

| Visa Mission Lane | $300–$700 | $0–$59 | 19,99%–33,99% | Pra-kualifikasi dengan pengecekan ringan |

| Kartu Visa Platinum Credit One Bank untuk Membangun Kembali Riwayat Kredit | $300+ | $75 untuk tahun pertama, $99 setelahnya | 29,74% | Opsi terakhir tanpa deposit |

| Visa Petal 2 "Uang Kembali, Tanpa Biaya" | $300–$10.000 (warisan) | $0 | bervariasi | Pendaftaran ditutup untuk pelamar baru pada tahun 2026. |

| Kartu Unicorn Cred.ai | bervariasi (Bank WSFS) | $0 | tidak tersedia | Membangun kredit; fungsinya lebih mirip dengan debit. |

| Kartu Tomo | bervariasi | bervariasi | bervariasi | Terganggu secara operasional; hindari. |

Dua dari perusahaan pemberi pinjaman arus kas ternama yang mendominasi kategori ini pada tahun 2023 praktis telah menghilang — dan ketidakhadiran tersebut mengubah daftar pilihan realistis untuk kartu kredit tanpa jaminan pada tahun 2026. Petal berhenti menerima aplikasi baru setelah diakuisisi oleh Empower Finance; Tomo telah menonaktifkan fitur pengeluaran untuk beberapa akun dan mengalami masalah layanan pelanggan yang terus berlanjut hingga tahun 2026. Mission Lane adalah pilihan aktif terkuat untuk kartu kredit tanpa jaminan bagi mereka yang memiliki riwayat kredit buruk, ditambah dengan langkah pra-kualifikasi aplikasi kartu kredit yang lunak, dan Credit One adalah pilihan cadangan tanpa pertanyaan jika Anda mampu menanggung biaya tahunannya. Perlu dicatat bahwa sangat sedikit kartu kredit bisnis yang menyetujui pelamar dengan skor kredit pribadi di bawah 580, sehingga pemilik bisnis dengan riwayat kredit buruk biasanya juga memulai dari sisi konsumen.

Mengapa beberapa kartu kredit mengenakan biaya yang memberatkan: jebakan yang harus dihindari

Kartu kredit paling mahal yang dapat diperoleh konsumen dengan riwayat kredit buruk pada tahun 2026 adalah First Premier Bankcard. Banyak penasihat kredit menyebutnya sebagai salah satu kartu kredit persetujuan instan terburuk untuk kredit buruk di pasaran. Rincian biaya telah didokumentasikan dan layak dibaca. Biaya program satu kali sebesar $55 hingga $95. Biaya tahunan sebesar $50 hingga $125 di tahun pertama, seringkali $125 setelahnya. Biaya layanan bulanan sebesar $6,25 hingga $10,40 mulai tahun kedua. APR 36%. Dan biaya peningkatan batas kredit 25%. Batas kredit $300 dapat dipotong 25% atau lebih karena biaya sebelum Anda membelanjakan satu dolar pun. Credit One lebih murah tetapi tetap membebankan biaya $75 di tahun pertama untuk batas kredit $300.

Kemudian ada produk-produk yang hanya berfokus pada pemasaran. Setiap penawaran yang menjanjikan persetujuan dengan imbalan biaya di muka adalah ilegal berdasarkan Aturan Penjualan Telemarketing FTC. Produk debit prabayar dengan biaya isi ulang yang dipasarkan sebagai "kartu kredit" tidak membangun riwayat kredit. Produk-produk tersebut tidak melaporkan batas kredit ke biro kredit. Jika suatu produk tidak tercatat dalam arsip tiga biro kredit utama dan tidak diterbitkan oleh bank anggota FDIC, maka produk tersebut bukanlah yang Anda inginkan.

Bagaimana batas kredit $1.000 memengaruhi skor dan riwayat kredit Anda

Batas kredit awal $1.000 kurang berpengaruh pada daya beli dan lebih berpengaruh pada perhitungan rasio pemakaian kredit — angka yang menyumbang sekitar 30% dari skor FICO Anda. Model penilaian kredit memberikan penalti pada saldo di atas 30% dari kredit yang tersedia, jadi batas kredit $1.000 memungkinkan Anda untuk memiliki saldo hingga $300 tanpa merusak skor kredit Anda. Saldo yang sama pada batas kredit $300 akan mendorong rasio pemakaian kredit hingga 100% dan langsung menurunkan skor. Oleh karena itu, penerbit kartu kredit yang melaporkan batas kredit lebih tinggi ke biro kredit memberikan nilai membangun kredit yang lebih besar daripada batas awal yang lebih tinggi di atas kertas yang dipilih penerbit untuk tidak dilaporkan.

Jangka waktu realistisnya terdokumentasi dengan baik. Dengan satu kartu kredit yang dijamin, pembayaran tepat waktu, dan rasio pemakaian di bawah 30%, pelamar biasanya naik dari skor FICO 580 ke skor utama 670 dalam 12 hingga 18 bulan. Perbaikan pertama yang terlihat pada laporan kredit muncul pada bulan kedua atau ketiga. Saat itulah laporan aktivitas satu bulan penuh dilaporkan. VantageScore 4.0 disetujui untuk hipotek Fannie Mae dan Freddie Mac pada 8 Juli 2025. Skor historis FICO 10T dipublikasikan pada musim panas 2026. Kedua model tersebut menggunakan data tren dan data alternatif seperti pembayaran sewa dan utilitas. Hal itu memberi pelamar subprime jalur baru untuk meningkatkan skor.

Cara mendaftar: memperbaiki kredit, skor kredit minimum, dan riwayat kredit.

Tiga aturan mencakup sebagian besar panduan praktis untuk tahap pengajuan kartu kredit. Pertama, gunakan alat pra-kualifikasi soft-inquiry yang diterbitkan oleh Capital One, Mission Lane, dan beberapa penerbit lainnya sebelum mengajukan permohonan. Alat ini menunjukkan peluang persetujuan tanpa memengaruhi kredit Anda. Kedua, jangan melakukan pengecekan kredit hard-inquiry dalam bulan yang sama. Setiap pengecekan kredit hard-inquiry akan tercatat dalam riwayat kredit Anda dan pengecekan gabungan dapat merusak skor kredit Anda. Ketiga, bantah apa pun yang salah dalam laporan kredit Anda. Undang-Undang Pelaporan Kredit yang Adil (Fair Credit Reporting Act) mengharuskan biro kredit untuk menyelidiki sengketa dalam waktu 30 hari, yang dapat diperpanjang hingga 45 hari jika Anda memberikan bukti baru selama peninjauan. Banyak kartu kredit tidak memerlukan pengecekan kredit sama sekali untuk jenis kartu kredit yang dijamin, jadi jika kecepatan penting dan Anda ingin meningkatkan kredit Anda dengan cepat, kartu kredit jenis ini adalah pilihan yang paling mudah.

Jika permohonan Anda ditolak, penerbit kartu kredit wajib mengirimkan pemberitahuan penolakan yang menjelaskan alasannya. Bacalah dengan saksama. Alasan yang diberikan (biasanya terlalu banyak permintaan kredit baru-baru ini, riwayat kredit terlalu sedikit, atau catatan negatif) adalah hal yang perlu diperbaiki sebelum mengajukan permohonan kembali.

Plisio: alternatif pembayaran kripto untuk bisnis yang tidak memiliki akses ke layanan perbankan.

Panduan ini membahas tentang kartu kredit konsumen. Terdapat kategori pengguna yang terpisah dan terus berkembang, di mana pertanyaannya bukan "kartu mana yang harus saya ajukan" tetapi "bagaimana saya dapat menerima pembayaran sama sekali," karena bisnis mereka telah terputus dari jaringan kartu atau pemroses perbankan. Laporan pemutusan layanan perbankan Komite Layanan Keuangan DPR pada 30 November 2025 mendokumentasikan setidaknya 30 entitas dan individu kripto, termasuk Coinbase, Marathon Digital, dan pendiri Uniswap, Ripple, dan Gemini, yang terputus dari layanan perbankan berdasarkan surat penangguhan FDIC dari pemerintahan sebelumnya. Bahkan dengan berlakunya Undang-Undang GENIUS, bank tetap berhati-hati terhadap kategori risiko reputasi.

Plisio adalah gerbang pembayaran kripto sisi pedagang yang dibangun untuk mengisi celah tersebut. Biaya tetap pada tingkatan API Gerbangnya adalah 0,5%, dengan opsi white-label 1,5% dan dompet pribadi gratis untuk penerima individu. Aset yang didukung meliputi BTC, ETH, USDT di Tron dan Ethereum, USDC, LTC, BCH, DOGE, DASH, XMR, dan sejumlah stablecoin dan altcoin lainnya. Penyelesaian langsung masuk ke dompet pedagang sendiri, dan proses pendaftaran standar tidak memerlukan KYC, meskipun verifikasi mungkin berlaku pada tingkatan yang lebih tinggi dan di yurisdiksi tertentu. Ini adalah alat B2B, bukan pengganti kredit konsumen. Jika bisnis Anda tidak dapat memperoleh akun pedagang Visa atau Mastercard karena kategori operasinya, Plisio adalah salah satu alternatif yang lebih bersih untuk tetap membuka toko fisik.

Pilihan kartu kredit dengan imbalan uang tunai dari perusahaan kartu kredit terbaik.

Alasan untuk memulai dengan kartu kredit dengan jaminan atau tanpa jaminan (subprime unsecured) adalah untuk meningkatkan kemampuan kredit Anda. Setelah skor kredit Anda mencapai angka di atas 600, pasar kartu kredit dengan imbalan tunai akan terbuka dan Anda dapat menemukan kartu kredit yang dirancang untuk konsumen dengan kredit yang wajar, bukan untuk mereka yang memiliki kredit buruk. Capital One Quicksilver Secured unik karena menawarkan cashback 1,5% hingga 5% pada kartu kredit Visa dengan jaminan, dengan APR 28,99% dan tanpa biaya tahunan, produk peningkatan yang bermanfaat yang tidak ditawarkan oleh beberapa perusahaan kartu kredit lainnya. Kartu kredit Discover termasuk Discover it Secured Credit Card, yang memberikan cashback 2% di SPBU dan restoran, dengan Discover memberikan cashback yang sama untuk semua cashback yang diperoleh di tahun pertama. Keduanya merupakan jalur yang layak untuk mendapatkan kartu kredit online utama pertama Anda 12 hingga 18 bulan kemudian, dan manfaat kartu kredit akan jauh lebih baik seiring peningkatan kemampuan kredit Anda. Produk kartu kredit pelajar seperti Discover it Student atau Capital One Quicksilver Student juga layak dipertimbangkan jika Anda terdaftar sebagai mahasiswa.

Kesimpulan

Kartu kredit dengan persetujuan yang benar-benar dijamin secara hukum tidak ada pada tahun 2026, dan pengganti terdekatnya, kartu kredit tanpa pengecekan kredit, biasanya memerlukan deposit yang setara dengan batas kredit yang Anda inginkan. Capital One Platinum Secured adalah kartu langka yang melanggar aturan 1:1, Mission Lane adalah pilihan tanpa jaminan terbaik yang menjalankan pra-kualifikasi lunak, dan First Premier adalah contoh paling jelas dari apa yang harus dihindari. Jika Anda adalah bisnis yang telah sepenuhnya dikeluarkan dari pemrosesan kartu, gerbang kripto seperti Plisio mengisi celah yang berbeda. Bagaimanapun, jalan kembali ke kredit prima membutuhkan waktu sekitar 12 hingga 18 bulan penggunaan yang disiplin.