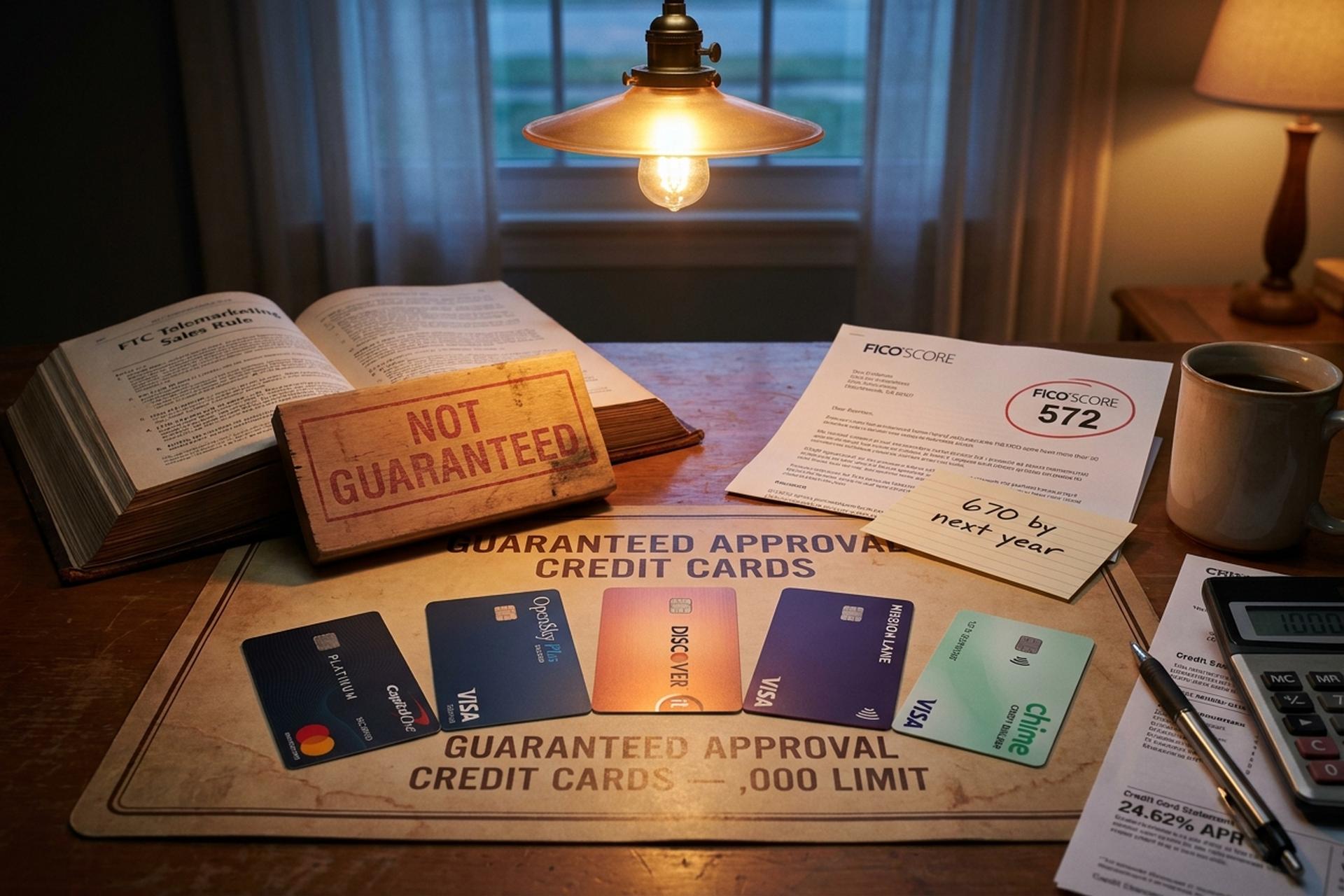

Tarjetas de crédito con aprobación garantizada y límites de $1,000 para personas con mal historial crediticio.

Las tarjetas de crédito con aprobación garantizada son una de las estrategias de marketing más utilizadas en el sector de las finanzas de alto riesgo. Sin embargo, también es una de las más engañosas. Ningún emisor regulado en EE. UU. puede prometer legalmente la aprobación antes de revisar su solicitud. La Ley de Veracidad en los Préstamos, la Ley de Igualdad de Oportunidades de Crédito y la Norma de Ventas por Telemarketing de la FTC exigen una decisión de evaluación crediticia real. La FTC ha presentado aproximadamente 60 demandas contra empresas de marketing que utilizaron esta misma promesa para cobrar comisiones por adelantado. Por lo tanto, si tiene un historial crediticio negativo y desea tarjetas de crédito con aprobación garantizada y límites de $1,000, la solución no es "encontrar la tarjeta mágica", sino "encontrar el equivalente legal más cercano y solicitarla correctamente".

Esta guía desglosa qué tarjetas de crédito aprueban a personas con mal historial crediticio en 2026. Cubre el cálculo inicial del límite de crédito que necesitas para alcanzar una línea de $1,000. Señala las trampas de comisiones que convierten las tarjetas subprime aparentemente baratas en errores costosos. También aborda una pregunta específica para las empresas: si te han excluido de los bancos y las redes de tarjetas, ¿cuál es la alternativa? Aproximadamente el 16% de los estadounidenses tiene una puntuación FICO inferior a 580 según Experian. La TAE promedio de las tarjetas era del 24.62% en enero de 2026 según la CFPB. Por lo tanto, elegir el producto adecuado es importante. Muchas tarjetas de crédito dirigidas a personas con un historial crediticio imperfecto están diseñadas para ayudarte a construir un historial crediticio al tiempo que protegen al emisor de la tarjeta del riesgo de impago.

Qué significa realmente "aprobación garantizada" y qué no.

En la legislación estadounidense sobre financiación al consumo, no existe la tarjeta de crédito con aprobación garantizada. Las entidades emisoras pueden precalificarte mediante una consulta de crédito que no afecta a tu historial crediticio y pueden publicar calculadoras de probabilidades de aprobación que estiman la probabilidad de que tu solicitud sea aceptada según tu perfil crediticio. Legalmente, no pueden prometer el resultado final antes de que se revise la solicitud completa. Cualquier empresa que lo haga es una estafa (la FTC la denomina fraude de pago por adelantado) o está comercializando un producto que en realidad no es una tarjeta de crédito.

La alternativa legítima más cercana es una tarjeta de crédito garantizada sin verificación de crédito. Dado que el depósito sirve como garantía para la línea de crédito, el emisor de la tarjeta prácticamente no asume ningún riesgo crediticio y aprueba a casi todos los solicitantes. La tarjeta de crédito OpenSky Plus Secured Visa no realiza ninguna verificación de crédito, requiere un depósito mínimo de $300 y reporta a las tres agencias de crédito. La tarjeta Chime, técnicamente una Visa garantizada para mejorar el historial crediticio, no requiere verificación de crédito, ni depósito mínimo, ni cuota anual, ni intereses, pero necesita una cuenta corriente Chime y solo reporta los pagos puntuales en lugar del índice de utilización del crédito. Ambas opciones aprueban a solicitantes con historial crediticio limitado o deficiente que serían rechazados para muchas tarjetas de crédito no garantizadas por un historial crediticio deficiente.

En resumen, la consulta de búsqueda "aprobación garantizada" casi siempre significa "tarjeta asegurada con verificación de crédito mínima o nula". Por eso, reconstruir el historial crediticio mediante una de estas ofertas de tarjetas es el punto de partida habitual en 2026 para quienes tienen mal crédito y buscan mejorar su situación. La mejor tarjeta de crédito para un solicitante con un historial crediticio limitado rara vez es la que ofrece las recompensas más llamativas; es la que reporta información a las tres principales agencias de crédito de forma constante mes tras mes.

Las mejores tarjetas de crédito garantizadas para personas con mal historial crediticio y opciones para mejorar su crédito.

Una tarjeta de crédito garantizada requiere un depósito reembolsable equivalente al límite de crédito. Este depósito protege al emisor en caso de impago y es la razón por la que las tarjetas de crédito garantizadas requieren que el depósito se abone antes de su activación, aunque las tasas de aprobación son mucho más altas que las de los productos no garantizados. Las mejores opciones en 2026 son aquellas que combinan un depósito mínimo bajo, sin cuota anual, reporte a las tres principales agencias de crédito y un camino claro hacia un aumento del límite de crédito o la conversión a una tarjeta no garantizada. Estas tarjetas garantizadas le ayudan a reconstruir su historial crediticio demostrando gradualmente que puede administrar una tarjeta de crédito de manera responsable, lo que con el tiempo mejorará su puntaje y perfil crediticio.

| Tarjeta | Depósito mínimo | Rango límite | Cuota anual | ABR | Notas |

|---|---|---|---|---|---|

| Tarjeta Mastercard Platinum Secured de Capital One | $49 / $99 / $200 | Desde $200, hasta más de $1000. | $0 | 28,99% | Única tarjeta con una relación depósito-límite distinta de 1:1 |

| Visa segura OpenSky Plus | $300 | $300–$3,000 | $0 | 23,89% | Sin verificación de crédito; depósito de $1 = límite de $1 |

| Tarjeta de crédito garantizada Discover it | $200 | $200–$2,500 | $0 | 26,49% | 2% de reembolso en efectivo en gasolineras y restaurantes. |

| Tarjeta de crédito Visa propia | $100 | Más de $100 | $25 después del primer año | 27,49% | Se combina con la cuenta Self Credit Builder (tarifa administrativa de $9). |

| Tarjeta Chime (Visa garantizada para mejorar el historial crediticio) | Ninguno | Equivalente al efectivo depositado | $0 | 0% (sin intereses) | Requiere comprobación de Chime; no se informa sobre la utilización. |

La Capital One Platinum Secured Mastercard es el único producto de esta lista que rompe la relación 1:1 entre depósito y límite de crédito. Con solo depositar $49, puedes abrir una línea de crédito de $200 y aumentarla gradualmente hasta $1,000 mediante pagos puntuales y las revisiones automáticas de aumento de límite de crédito de Capital One después de los primeros seis meses. Todas las demás tarjetas garantizadas requieren aproximadamente $1 de depósito por cada $1 de crédito, lo que significa que un límite de crédito inicial de $1,000 generalmente requiere un depósito de seguridad de $1,000.

Opciones de tarjetas de crédito sin garantía para personas con mal historial crediticio.

Una tarjeta sin garantía no requiere depósito, lo cual resulta atractivo para quienes no disponen de entre 300 y 1000 dólares. La contrapartida es que el emisor asume un riesgo crediticio real, por lo que la evaluación de riesgos es más estricta y las comisiones suelen ser más elevadas. La lista de tarjetas de crédito para 2026 es más corta que antes.

| Tarjeta | Rango límite | Cuota anual | ABR | Lo mejor para |

|---|---|---|---|---|

| Visa de Mission Lane | $300–$700 | $0–$59 | 19,99%–33,99% | Precalificación con consulta de antecedentes |

| Tarjeta Visa Platinum de Credit One Bank para Reconstrucción | Más de $300 | $75 el primer año, $99 después | 29,74% | Opción de último recurso sin depósito |

| Tarjeta Visa Petal 2 "Reembolso en efectivo, sin comisiones" | $300–$10,000 (legado) | $0 | varía | Se cerrará la convocatoria para nuevas solicitudes en 2026. |

| Tarjeta Unicornio Cred.ai | Varía (Banco WSFS) | $0 | n / A | Generador de crédito; funciona de forma similar al débito. |

| Tarjeta Tomo | varía | varía | varía | Comprometido operativamente; evitar |

Dos de las entidades financieras líderes en el sector de las tarjetas de crédito sin garantía que dominaron esta categoría en 2023 prácticamente han desaparecido, y esta ausencia modifica la lista de opciones viables para cualquier tarjeta de crédito sin garantía en 2026. Petal dejó de aceptar nuevas solicitudes tras su adquisición por parte de Empower Finance; Tomo ha tenido el gasto deshabilitado para algunas cuentas y problemas persistentes de atención al cliente que se extenderán hasta 2026. Mission Lane es la mejor opción disponible para una tarjeta de crédito sin garantía con un historial crediticio negativo, además de un proceso de precalificación flexible para la solicitud de tarjeta de crédito, y Credit One es la alternativa sin preguntas si puede asumir la cuota anual. Tenga en cuenta que muy pocas tarjetas de crédito empresariales aprueban a solicitantes con una puntuación crediticia personal inferior a 580, por lo que los empresarios con un historial crediticio negativo suelen empezar también por el lado del consumidor.

¿Por qué algunas tarjetas de crédito cobran comisiones abusivas? Trampas que debes evitar.

La tarjeta más cara que un consumidor con mal crédito puede solicitar en 2026 es la First Premier Bankcard. Muchos asesores la señalan como una de las peores tarjetas de crédito de aprobación instantánea para personas con mal crédito en el mercado. La estructura de comisiones está documentada y vale la pena leerla. Una comisión única de programa de $55 a $95. Una comisión anual de $50 a $125 en el primer año, a menudo $125 en adelante. Comisiones mensuales de servicio de $6.25 a $10.40 a partir del segundo año. Una TAE del 36%. Y una comisión del 25% por aumento del límite de crédito. Un límite de $300 puede reducirse en un 25% o más en comisiones antes de que gaste un solo dólar. Credit One es más barata, pero aun así requiere una carga de $75 en el primer año en una línea de $300.

Luego están los productos exclusivamente de marketing. Cualquier propuesta que prometa aprobación a cambio de un pago por adelantado es ilegal según la Regla de Ventas por Telemarketing de la FTC. Los productos de débito prepago con comisión por recarga, comercializados como "tarjetas de crédito", no generan historial crediticio. No reportan una línea de crédito a las agencias de crédito. Si un producto no está en los archivos de las tres principales agencias de crédito y no es emitido por un banco miembro de la FDIC, no es lo que usted busca.

Cómo afecta un límite de crédito de $1,000 a su puntaje e historial crediticio.

Un límite de crédito inicial de $1,000 influye menos en el poder adquisitivo y más en el cálculo de la utilización del crédito, un factor que representa aproximadamente el 30% de tu puntaje FICO. Los modelos de calificación crediticia penalizan los saldos superiores al 30% del crédito disponible, por lo que una línea de $1,000 te permite tener hasta $300 sin perjudicar tu puntaje. El mismo saldo en una línea de $300 eleva la utilización al 100% y reduce el puntaje de inmediato. Por lo tanto, las entidades que informan un límite de crédito más alto a las agencias de crédito ofrecen un mayor valor para la construcción de historial crediticio que un límite inicial más alto en papel que la entidad decide no reportar.

El cronograma realista está bien documentado. Con una sola tarjeta garantizada, pagos puntuales y una utilización inferior al 30%, los solicitantes suelen pasar de una puntuación FICO de 580 a una puntuación prime de 670 en 12 a 18 meses. La primera mejora visible en un informe crediticio aparece a los dos o tres meses. Es entonces cuando se registra un mes completo de actividad. VantageScore 4.0 fue aprobado para hipotecas de Fannie Mae y Freddie Mac el 8 de julio de 2025. Las puntuaciones históricas FICO 10T se publicarán en el verano de 2026. Ambos modelos utilizan datos de tendencias y datos alternativos como pagos de alquiler y servicios públicos. Esto ofrece a los solicitantes de alto riesgo nuevas vías para mejorar su puntuación.

Cómo solicitarlo: reconstruir el crédito, puntaje crediticio mínimo e historial crediticio.

Tres reglas resumen la mayor parte de la guía práctica para la etapa de solicitud de tarjeta de crédito. Primero, utilice las herramientas de precalificación con consulta suave que Capital One, Mission Lane y otros emisores publican antes de solicitarla. Estas muestran las probabilidades de aprobación sin afectar su historial crediticio. Segundo, evite realizar consultas de crédito exhaustivas en el mismo mes. Cada consulta exhaustiva se registra en su historial crediticio y las consultas acumuladas pueden perjudicar su puntaje crediticio. Tercero, impugne cualquier error en su informe crediticio. La Ley de Informes Crediticios Justos (Fair Credit Reporting Act) exige que las agencias de crédito investiguen las disputas en un plazo de 30 días, que puede extenderse a 45 si usted proporciona nuevas pruebas durante la revisión. Muchas tarjetas de crédito no requieren ninguna verificación de crédito en la parte garantizada, por lo que si la rapidez es importante y desea mejorar su crédito rápidamente, estas son la opción más sencilla.

Si su solicitud es rechazada, el emisor debe enviarle una notificación de acción adversa explicando el motivo. Léala. La razón que se le indique (generalmente demasiadas consultas recientes, poco historial crediticio o algún antecedente negativo) es precisamente lo que debe corregir antes de volver a solicitar el crédito.

Plisio: una alternativa de criptopagos para empresas que no utilizan servicios bancarios.

Esta guía trata sobre tarjetas de crédito para consumidores. Existe una categoría de usuarios, cada vez mayor, para quienes la pregunta no es "¿qué tarjeta debo solicitar?", sino "¿cómo puedo aceptar pagos?", debido a que sus negocios han sido excluidos de las redes de tarjetas o de los procesadores bancarios. El informe del Comité de Servicios Financieros de la Cámara de Representantes del 30 de noviembre de 2025 sobre la exclusión bancaria documentó al menos 30 entidades e individuos del sector de las criptomonedas, incluyendo Coinbase, Marathon Digital y los fundadores de Uniswap, Ripple y Gemini, que fueron excluidos de los servicios bancarios mediante cartas de suspensión de la FDIC de la administración anterior. Incluso con la Ley GENIUS ya en vigor, los bancos siguen siendo cautelosos con respecto a las categorías de riesgo reputacional.

Plisio es una pasarela de pago con criptomonedas para comercios diseñada para cubrir esa necesidad. La tarifa fija en su nivel de API de pasarela es del 0,5 %, con una opción de marca blanca del 1,5 % y una billetera personal gratuita para receptores individuales. Los activos admitidos incluyen BTC, ETH, USDT en Tron y Ethereum, USDC, LTC, BCH, DOGE, DASH, XMR y algunas otras stablecoins y altcoins. La liquidación se realiza directamente a la billetera del comercio, y el proceso de incorporación estándar no requiere KYC, aunque la verificación puede aplicarse en niveles superiores y en jurisdicciones específicas. Esta es una herramienta B2B, no un sustituto del crédito al consumidor. Si su negocio no puede obtener una cuenta comercial de Visa o Mastercard debido a las categorías en las que opera, Plisio es una de las alternativas más sencillas para mantener su tienda en línea.

Opciones de tarjetas de crédito con recompensas en efectivo de una de las mejores compañías de tarjetas de crédito.

La razón para comenzar con una tarjeta de crédito garantizada o no garantizada para personas con historial crediticio deficiente es para luego pasar a una tarjeta de mayor categoría. Una vez que su puntaje crediticio supere los 600 puntos, se abrirá el mercado de tarjetas de crédito con recompensas en efectivo y podrá encontrar tarjetas diseñadas para consumidores con un historial crediticio regular en lugar de aquellos con mal crédito. La Capital One Quicksilver Secured es inusual porque ofrece entre un 1.5% y un 5% de reembolso en efectivo en una tarjeta de crédito Visa garantizada con una TAE del 28.99% y sin cuota anual, un producto útil para dar un paso adelante que muchas compañías de tarjetas de crédito no igualan. Las tarjetas de crédito Discover incluyen la Discover it Secured Credit Card, que ofrece un reembolso en efectivo del 2% en gasolineras y restaurantes, y Discover iguala todo el reembolso en efectivo obtenido durante el primer año. Cualquiera de las dos es una vía viable para obtener su primera tarjeta de crédito premium en línea entre 12 y 18 meses después, y los beneficios de la tarjeta de crédito mejoran sustancialmente a medida que avanza. También vale la pena revisar los productos de tarjetas de crédito para estudiantes, como la Discover it Student o la Capital One Quicksilver Student, si está matriculado.

Conclusión

En 2026, una tarjeta de crédito con aprobación garantizada genuina no existe legalmente, y la alternativa más cercana, una tarjeta garantizada sin verificación de crédito, generalmente requiere un depósito equivalente al límite de crédito deseado. Capital One Platinum Secured es una de las pocas tarjetas que rompe la regla 1:1, Mission Lane es la mejor opción sin garantía que realiza una precalificación flexible, y First Premier es el ejemplo más claro de lo que se debe evitar. Si su empresa ha sido excluida por completo del procesamiento de tarjetas, las plataformas de criptomonedas como Plisio cubren otra necesidad. En cualquier caso, el camino de regreso a un buen historial crediticio implica aproximadamente de 12 a 18 meses de uso disciplinado.