بطاقات ائتمان مضمونة الموافقة بحدود تصل إلى 1000 دولار لأصحاب السجل الائتماني الضعيف

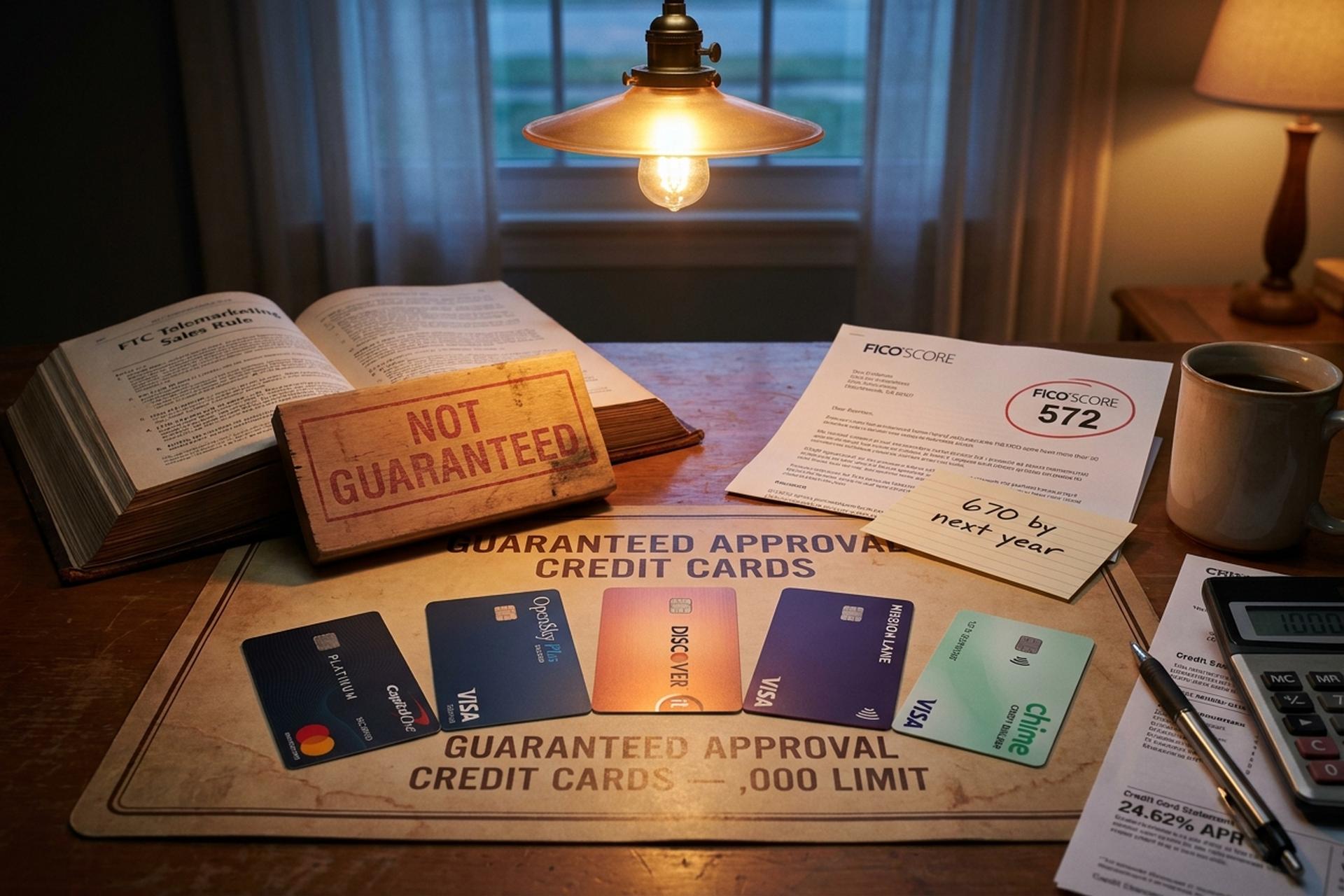

تُعدّ "بطاقات الائتمان ذات الموافقة المضمونة" من أكثر العروض الترويجية شيوعًا في مجال التمويل عالي المخاطر، وهي أيضًا من أكثرها تضليلًا. لا يحق لأي جهة إصدار مرخصة في الولايات المتحدة قانونًا أن تعد بالموافقة قبل مراجعة طلبك. ينص قانون الحقيقة في الإقراض، وقانون تكافؤ فرص الائتمان، وقاعدة مبيعات التسويق عبر الهاتف الصادرة عن لجنة التجارة الفيدرالية، على ضرورة وجود قرار تقييم ائتماني حقيقي. وقد رفعت لجنة التجارة الفيدرالية نحو 60 قضية ضدّ مسوّقين استغلوا هذا الوعد تحديدًا لابتزاز رسوم مسبقة. لذا، إذا كان لديك سجل ائتماني سيئ وترغب في الحصول على بطاقات ائتمان ذات موافقة مضمونة بحدود 1000 دولار، فالحل ليس "العثور على البطاقة السحرية"، بل "العثور على أقرب بديل قانوني والتقديم بالطريقة الصحيحة".

يُفصّل هذا الدليل بطاقات الائتمان التي تُمنح فعليًا للأفراد ذوي التاريخ الائتماني الضعيف في عام 2026. ويشرح حسابات الحد الائتماني الأولي اللازمة للوصول إلى حد 1000 دولار. كما يُنبّه إلى فخاخ الرسوم التي تُحوّل البطاقات الرخيصة ظاهريًا إلى أخطاء مكلفة. ويتناول أيضًا سؤالًا مهمًا للشركات: إذا تمّ قطع خدماتك المصرفية وشبكات البطاقات، فما البديل؟ يُشير تقرير إكسبريان إلى أن حوالي 16% من الأمريكيين لديهم تصنيف ائتماني (FICO) أقل من 580. وبلغ متوسط معدل الفائدة السنوي على البطاقات 24.62% في يناير 2026 وفقًا لمكتب الحماية المالية للمستهلك (CFPB). لذا، فإن اختيار المنتج المناسب أمر بالغ الأهمية. صُممت العديد من بطاقات الائتمان المُخصصة لأصحاب التاريخ الائتماني غير المثالي لمساعدتك على بناء تاريخ ائتماني مع حماية مُصدر البطاقة من مخاطر التخلف عن السداد.

ما الذي تعنيه عبارة "الموافقة المضمونة" فعلاً وما الذي لا تعنيه

في قانون التمويل الاستهلاكي الأمريكي، لا يوجد ما يُسمى ببطاقة ائتمان مضمونة الموافقة. يمكن لجهات الإصدار التحقق من أهليتك مبدئيًا من خلال استعلام ائتماني بسيط لا يؤثر على سجلك الائتماني، كما يمكنها نشر حاسبات احتمالية الموافقة التي تُقدّر احتمالية قبول طلبك بناءً على ملفك الائتماني. لا يحق لها قانونًا ضمان النتيجة النهائية قبل مراجعة الطلب بالكامل. أي شركة تفعل ذلك إما أنها شركة احتيال (يُطلق عليها لجنة التجارة الفيدرالية اسم "الاحتيال برسوم مسبقة") أو أنها تُسوّق منتجًا ليس في الواقع بطاقة ائتمان.

أقرب بديل قانوني هو بطاقة ائتمان مضمونة بدون فحص ائتماني. ولأن الإيداع يضمن حد الائتمان، فإن جهة إصدار البطاقة لا تتحمل أي مخاطر ائتمانية تقريبًا، وتوافق على طلبات جميع من يمولون الحساب تقريبًا. لا تتطلب بطاقة OpenSky Plus Secured Visa الائتمانية أي فحص ائتماني، وتتطلب حدًا أدنى للإيداع التأميني قدره 300 دولار، وتُبلغ مكاتب الائتمان الثلاثة. أما بطاقة Chime، وهي في الأساس بطاقة Visa مضمونة لبناء الائتمان، فلا تتطلب فحصًا ائتمانيًا، ولا حدًا أدنى للإيداع، ولا رسومًا سنوية، ولا فوائد، ولكنها تتطلب حسابًا جاريًا لدى Chime، ولا تُبلغ إلا عن المدفوعات في الوقت المحدد بدلًا من نسبة استخدام الائتمان. كلا البطاقتين توافقان على طلبات المتقدمين ذوي السجل الائتماني الضعيف أو المحدود، والذين قد يُرفض طلبهم للعديد من البطاقات غير المضمونة بسبب ضعف سجلهم الائتماني.

هذا هو التفسير العملي لعبارة البحث: "الموافقة المضمونة" تعني في الغالب "بطاقة ائتمان مضمونة مع فحص ائتماني بسيط أو بدون فحص". ولهذا السبب، يُعدّ البحث عن إعادة بناء التاريخ الائتماني من خلال إحدى عروض هذه البطاقات نقطة انطلاق أساسية في عام 2026 للأشخاص ذوي التاريخ الائتماني السيئ الذين يسعون إلى تحسينه. نادراً ما تكون أفضل بطاقة ائتمان لمقدم طلب ذي سجل ائتماني محدود هي تلك التي تقدم أفضل المكافآت، بل هي تلك التي تُبلغ مكاتب الائتمان الرئيسية الثلاثة بانتظام شهراً بعد شهر.

أفضل بطاقات الائتمان المضمونة لأصحاب السجل الائتماني الضعيف، وخيارات بناء السجل الائتماني.

تتطلب بطاقة الائتمان المضمونة وديعة قابلة للاسترداد تعادل الحد الائتماني. تُعد هذه الوديعة ضمانًا للجهة المُصدرة في حال توقفك عن السداد، ولذلك يُشترط تمويلها قبل التفعيل، إلا أن معدلات الموافقة عليها أعلى بكثير من معدلات الموافقة على البطاقات غير المضمونة. أفضل الخيارات في عام 2026 هي تلك التي تجمع بين حد أدنى منخفض للوديعة، وعدم وجود رسوم سنوية، وإبلاغ مكاتب الائتمان الرئيسية الثلاثة، ومسار واضح لزيادة الحد الائتماني أو الانتقال إلى بطاقة غير مضمونة. تُساعدك هذه البطاقات المضمونة على إعادة بناء سجلك الائتماني من خلال إثبات قدرتك على إدارة بطاقة الائتمان بمسؤولية تدريجيًا، مما يُحسّن مع مرور الوقت من تصنيفك الائتماني وملفك الائتماني.

| بطاقة | الحد الأدنى للإيداع | نطاق الحد | الرسوم السنوية | نسبة مئوية سنوية | ملحوظات |

|---|---|---|---|---|---|

| بطاقة ماستركارد كابيتال ون بلاتينيوم المضمونة | 49 دولارًا / 99 دولارًا / 200 دولارًا | يبدأ السعر من 200 دولار، ويصل إلى أكثر من 1000 دولار. | 0 دولار | 28.99% | البطاقة الوحيدة التي لا تسمح بنسبة إيداع إلى حد ائتماني 1:1 |

| فيزا الآمنة من أوبن سكاي بلس | 300 دولار | 300 دولار - 3000 دولار | 0 دولار | 23.89% | لا يوجد فحص ائتماني؛ إيداع دولار واحد = حد أقصى دولار واحد |

| بطاقة ائتمان ديسكفر إت المضمونة | 200 دولار | 200 دولار - 2500 دولار | 0 دولار | 26.49% | استرداد نقدي بنسبة 2% في محطات الوقود والمطاعم |

| بطاقة ائتمان فيزا ذاتية | 100 دولار | 100 دولار أمريكي أو أكثر | 25 دولارًا بعد السنة الأولى | 27.49% | يتوافق مع حساب بناء الائتمان الذاتي (رسوم إدارية 9 دولارات) |

| بطاقة تشايم (بطاقة فيزا مضمونة لبناء الائتمان) | لا أحد | يساوي المبلغ النقدي المودع | 0 دولار | 0% (بدون فوائد) | يتطلب فحص الرنين؛ لم يتم الإبلاغ عن الاستخدام |

بطاقة كابيتال ون بلاتينيوم سيكيورد ماستركارد هي المنتج الوحيد في هذه القائمة الذي يكسر قاعدة الإيداع مقابل الحد الائتماني. بإيداع 49 دولارًا فقط، يمكنك فتح حد ائتماني بقيمة 200 دولار، ثم رفعه تدريجيًا إلى 1000 دولار من خلال السداد في المواعيد المحددة ومراجعات كابيتال ون التلقائية لزيادة الحد الائتماني بعد الأشهر الستة الأولى. تتطلب جميع البطاقات الائتمانية الأخرى إيداعًا بقيمة دولار واحد تقريبًا مقابل كل دولار من الرصيد، مما يعني أن الحد الائتماني المبدئي البالغ 1000 دولار يتطلب عادةً إيداعًا تأمينيًا بقيمة 1000 دولار.

خيارات بطاقات الائتمان غير المضمونة لأصحاب السجل الائتماني السيئ

لا تتطلب البطاقة غير المضمونة أي وديعة، وهذا ما يجذب المتقدمين الذين لا يملكون مبلغًا يتراوح بين 300 و1000 دولار فائضًا. لكن في المقابل، يتحمل المُصدر مخاطر ائتمانية حقيقية، لذا تكون معايير منح الائتمان أكثر صرامة والرسوم عادةً أعلى. وقد أصبحت قائمة الشركات النزيهة لعام 2026 أقصر مما كانت عليه في السابق.

| بطاقة | نطاق الحد | الرسوم السنوية | نسبة مئوية سنوية | الأفضل لـ |

|---|---|---|---|---|

| تأشيرة ميشن لين | 300-700 دولار | من 0 إلى 59 دولارًا | 19.99%–33.99% | التأهيل المسبق مع استعلام مبدئي |

| بطاقة فيزا بلاتينيوم من بنك كريديت وان لإعادة البناء | 300 دولار أمريكي أو أكثر | 75 دولارًا في السنة الأولى، و99 دولارًا بعد ذلك | 29.74% | خيار عدم الإيداع كملاذ أخير |

| بطاقة فيزا Petal 2 "استرداد نقدي، بدون رسوم" | 300 دولار - 10000 دولار (إرث) | 0 دولار | يختلف | مغلق أمام المتقدمين الجدد في عام 2026 |

| بطاقة Cred.ai يونيكورن | يختلف (بنك WSFS) | 0 دولار | غير متوفر | بناء الائتمان؛ وظائف أقرب إلى المدين |

| بطاقة تومو | يختلف | يختلف | يختلف | معطلة تشغيلياً؛ تجنبها |

اختفت اثنتان من شركات تمويل التدفقات النقدية ذات العلامات التجارية المعروفة، والتي هيمنت على هذه الفئة في عام 2023، مما يُعيد تشكيل قائمة الخيارات الواقعية لأي بطاقة ائتمان غير مضمونة في عام 2026. توقفت شركة Petal عن قبول طلبات جديدة بعد استحواذ Empower Finance عليها؛ بينما قامت Tomo بتعطيل الإنفاق لبعض الحسابات، وتواجه مشاكل مستمرة في خدمة العملاء حتى عام 2026. تُعدّ Mission Lane الخيار الأقوى المتاح حاليًا للحصول على بطاقة ائتمان غير مضمونة لأصحاب التصنيف الائتماني المنخفض، إلى جانب خطوة تأهيل مسبق بسيطة لطلب البطاقة. أما Credit One فهي الخيار الاحتياطي الذي لا يتطلب أي شروط إذا كنت تستطيع تحمل الرسوم السنوية. تجدر الإشارة إلى أن عددًا قليلًا جدًا من بطاقات ائتمان الشركات يقبل طلبات المتقدمين الحاصلين على تصنيف ائتماني شخصي أقل من 580، لذا يبدأ أصحاب الأعمال ذوو التصنيف الائتماني المنخفض عادةً بالبحث عن بطاقات ائتمان شخصية أيضًا.

لماذا تفرض بعض بطاقات الائتمان رسومًا باهظة: فخاخ يجب تجنبها

تُعدّ بطاقة First Premier Bankcard أغلى بطاقة ائتمانية متاحة للمستهلكين ذوي التاريخ الائتماني الضعيف في عام 2026. ويُصنّفها العديد من الخبراء كواحدة من أسوأ بطاقات الائتمان ذات الموافقة الفورية لأصحاب التاريخ الائتماني الضعيف في السوق. رسومها مُفصّلة ومُوثّقة، وتستحق الاطلاع عليها. رسوم برنامج لمرة واحدة تتراوح بين 55 و95 دولارًا أمريكيًا. رسوم سنوية تتراوح بين 50 و125 دولارًا أمريكيًا في السنة الأولى، وغالبًا ما تكون 125 دولارًا أمريكيًا بعد ذلك. رسوم خدمة شهرية تتراوح بين 6.25 و10.40 دولارًا أمريكيًا بدءًا من السنة الثانية. معدل فائدة سنوي 36%. ورسوم زيادة حد الائتمان 25%. قد يتم تخفيض حد ائتماني قدره 300 دولار أمريكي بنسبة 25% أو أكثر بسبب الرسوم قبل إنفاق أي مبلغ. بطاقة Credit One أرخص، ولكنها لا تزال تفرض رسومًا قدرها 75 دولارًا أمريكيًا في السنة الأولى على حد ائتماني قدره 300 دولار أمريكي.

ثمّة منتجات مخصصة للتسويق فقط. أي عرض ترويجي يعد بالموافقة مقابل رسوم مسبقة يُعدّ مخالفًا لقواعد التسويق عبر الهاتف الصادرة عن لجنة التجارة الفيدرالية. منتجات الخصم المدفوعة مسبقًا التي تُسوّق على أنها "بطاقات ائتمان" لا تُساهم في بناء تاريخ ائتماني، ولا تُسجّل أي حد ائتماني لدى مكاتب الائتمان. إذا لم يكن المنتج مُدرجًا في ملفات مكاتب الائتمان الرئيسية الثلاثة، ولم يصدره بنك عضو في مؤسسة تأمين الودائع الفيدرالية، فهو ليس الخيار الأمثل.

كيف يؤثر حد ائتماني بقيمة 1000 دولار على درجة الائتمان الخاصة بك وسجلك الائتماني؟

لا يؤثر حد الائتمان المبدئي البالغ 1000 دولار على القدرة الشرائية بقدر ما يؤثر على نسبة الاستخدام، وهي نسبة تُشكل وحدها حوالي 30% من درجة FICO الخاصة بك. تُعاقب نماذج تقييم الائتمان الأرصدة التي تتجاوز 30% من الائتمان المتاح، لذا فإن حدًا ائتمانيًا بقيمة 1000 دولار يسمح لك بحمل ما يصل إلى 300 دولار دون التأثير سلبًا على درجة ائتمانك. أما الرصيد نفسه على حد ائتماني بقيمة 300 دولار فيؤدي إلى رفع نسبة الاستخدام إلى 100%، مما يُخفض الدرجة بشكل فوري. لذلك، تُقدم الجهات المُصدرة التي تُبلغ مكاتب الائتمان بحد ائتماني أعلى قيمة أكبر في بناء الائتمان مقارنةً بحد ائتماني أولي أعلى على الورق تختار الجهة المُصدرة عدم الإبلاغ عنه.

الجدول الزمني الواقعي موثق جيدًا. فباستخدام بطاقة ائتمانية واحدة مضمونة، وسداد المدفوعات في مواعيدها، ونسبة استخدام أقل من 30%، ينتقل المتقدمون عادةً من درجة FICO 580 إلى درجة 670 الممتازة خلال 12 إلى 18 شهرًا. ويظهر أول تحسن ملحوظ في التقرير الائتماني بعد شهرين أو ثلاثة أشهر، أي عند اكتمال تقارير النشاط لشهر كامل. تمت الموافقة على نظام VantageScore 4.0 لقروض الرهن العقاري من مؤسستي Fannie Mae وFreddie Mac في 8 يوليو 2025. وسيتم نشر درجات FICO 10T التاريخية في صيف 2026. يستخدم كلا النموذجين بيانات الاتجاهات وبيانات بديلة مثل مدفوعات الإيجار والمرافق، مما يمنح المتقدمين ذوي التصنيف الائتماني المنخفض مسارات جديدة لتحسين درجاتهم.

كيفية التقديم: إعادة بناء الائتمان، الحد الأدنى لدرجة الائتمان، وسجل الائتمان

ثلاث قواعد أساسية تغطي معظم الخطوات العملية لمرحلة تقديم طلب بطاقة الائتمان. أولًا، استخدم أدوات التحقق المبدئي من أهلية الائتمان التي توفرها كابيتال ون، وميشن لين، وعدد قليل من الجهات المصدرة الأخرى قبل التقديم. تُظهر هذه الأدوات احتمالات الموافقة دون التأثير على سجلك الائتماني. ثانيًا، تجنب إجراء فحص ائتماني شامل في نفس الشهر. فكل فحص ائتماني شامل يظهر في سجلك الائتماني، وقد يؤدي تراكم هذه الفحوصات إلى انخفاض تصنيفك الائتماني. ثالثًا، اعترض على أي خطأ في تقريرك الائتماني. ينص قانون الإبلاغ الائتماني العادل على إلزام مكاتب الائتمان بالتحقيق في الاعتراضات خلال 30 يومًا، قابلة للتمديد إلى 45 يومًا في حال تقديم أدلة جديدة أثناء المراجعة. لا تتطلب العديد من بطاقات الائتمان فحصًا ائتمانيًا على الإطلاق، لذا إذا كانت السرعة مهمة بالنسبة لك وترغب في تحسين سجلك الائتماني بسرعة، فهذه هي أسهل الطرق.

في حال رفض طلبك، يجب على الجهة المصدرة إرسال إشعار بالرفض يوضح أسبابه. اقرأ الإشعار جيدًا. السبب المذكور (عادةً كثرة الاستفسارات الأخيرة، أو قلة السجل الائتماني، أو وجود بند سلبي) هو بالضبط ما يجب تصحيحه قبل إعادة التقديم.

بليسيو: بديل للدفع بالعملات المشفرة للشركات التي لا تتعامل مع البنوك

يتناول هذا الدليل بطاقات الائتمان الاستهلاكية. ثمة فئة متنامية من المستخدمين لا يكمن سؤالهم في "أي بطاقة أتقدم بطلب للحصول عليها؟" بل في "كيف أقبل المدفوعات أصلاً؟"، وذلك لأن أعمالهم قد حُرمت من شبكات البطاقات أو معالجات الدفع المصرفية. وقد وثّق تقرير لجنة الخدمات المالية بمجلس النواب، الصادر في 30 نوفمبر/تشرين الثاني 2025، بشأن إلغاء الخدمات المصرفية، ما لا يقل عن 30 كيانًا وشخصًا في مجال العملات المشفرة، بما في ذلك Coinbase وMarathon Digital ومؤسسي Uniswap وRipple وGemini، الذين حُرموا من الخدمات المصرفية بموجب خطابات تعليق صادرة عن المؤسسة الفيدرالية لتأمين الودائع (FDIC) في الإدارات السابقة. وحتى مع دخول قانون GENIUS حيز التنفيذ، لا تزال البنوك حذرة بشأن فئات المخاطر المتعلقة بسمعتها.

بليسيو هي بوابة دفع بالعملات الرقمية مصممة خصيصًا للتجار، وتغطي هذه الفجوة. تبلغ رسومها الثابتة على مستوى واجهة برمجة التطبيقات (API) 0.5%، مع خيار العلامة التجارية الخاصة بنسبة 1.5%، بالإضافة إلى محفظة شخصية مجانية للمستلمين. تشمل الأصول المدعومة بيتكوين (BTC)، وإيثيريوم (ETH)، وتيثريوم (USDT) على كلٍ من ترون وإيثيريوم، ويو إس دي سي (USDC)، ولايتكوين (LTC)، وبيتكوين كاش (BCH)، ودوجكوين (DOGE)، وداش (DASH)، ومونيرو (XMR)، وعددًا من العملات المستقرة والبديلة الأخرى. تتم التسوية مباشرةً إلى محفظة التاجر، ولا تتطلب عملية التسجيل القياسية التحقق من الهوية (KYC)، مع العلم أنه قد يُطلب التحقق في المستويات الأعلى وفي بعض المناطق. هذه أداة مخصصة للشركات (B2B)، وليست بديلًا عن بطاقات الائتمان الاستهلاكية. إذا لم تتمكن شركتك من الحصول على حساب تاجر من فيزا أو ماستركارد بسبب طبيعة نشاطها، فإن بليسيو تُعد من البدائل الأنسب للحفاظ على استمرارية متجرك الإلكتروني.

خيارات بطاقات الائتمان ذات المكافآت النقدية من أفضل شركات بطاقات الائتمان

السبب الرئيسي لبدء استخدام بطاقة ائتمان مضمونة أو غير مضمونة ذات تصنيف ائتماني منخفض هو التدرج في استخدامها. بمجرد أن يتجاوز تصنيفك الائتماني 600 نقطة، ينفتح أمامك سوق بطاقات الائتمان ذات المكافآت النقدية، حيث يمكنك العثور على بطاقات مصممة خصيصًا للمستهلكين ذوي التصنيف الائتماني المتوسط، بدلاً من أولئك الذين لديهم تصنيف ائتماني ضعيف. تتميز بطاقة Capital One Quicksilver Secured بتقديمها استردادًا نقديًا يتراوح بين 1.5% و5% على بطاقة Visa ائتمانية مضمونة بفائدة سنوية 28.99% وبدون رسوم سنوية، وهو منتج مفيد للتدرج لا تقدمه العديد من شركات بطاقات الائتمان الأخرى. تشمل بطاقات Discover الائتمانية بطاقة Discover it Secured الائتمانية، التي تقدم استردادًا نقديًا بنسبة 2% في محطات الوقود والمطاعم، مع قيام Discover بمطابقة جميع المبالغ المستردة نقدًا التي يتم الحصول عليها في السنة الأولى. يُعد أي من الخيارين مسارًا مناسبًا للحصول على أول بطاقة ائتمان مميزة عبر الإنترنت بعد 12 إلى 18 شهرًا، وتتحسن مزايا البطاقة بشكل ملحوظ كلما تقدمت. كما يُنصح بالاطلاع على منتجات بطاقات الائتمان الطلابية مثل Discover it Student أو Capital One Quicksilver Student إذا كنت مسجلاً في برنامج دراسي.

خاتمة

لا توجد بطاقة ائتمان مضمونة الموافقة بالمعنى القانوني في عام 2026، وأقرب بديل لها، وهي بطاقة ائتمان مضمونة بدون فحص ائتماني، تتطلب عادةً إيداع مبلغ يعادل الحد الائتماني المطلوب. تُعدّ بطاقة Capital One Platinum Secured من البطاقات النادرة التي تخالف قاعدة 1:1، بينما تُعتبر Mission Lane الخيار الأفضل من بين البطاقات غير المضمونة التي تُجري تقييمًا أوليًا بسيطًا، أما First Premier فهي خير مثال لما يجب تجنبه. إذا كنتَ صاحب عملٍ اضطررتَ إلى التخلي تمامًا عن معالجة البطاقات، فإن بوابات العملات الرقمية مثل Plisio تُسدّ ثغرةً أخرى. في كلتا الحالتين، يستغرق استعادة الجدارة الائتمانية الممتازة ما بين 12 إلى 18 شهرًا من الاستخدام المنضبط.