Carte di credito con approvazione garantita e limiti di 1.000 dollari per chi ha una cattiva storia creditizia.

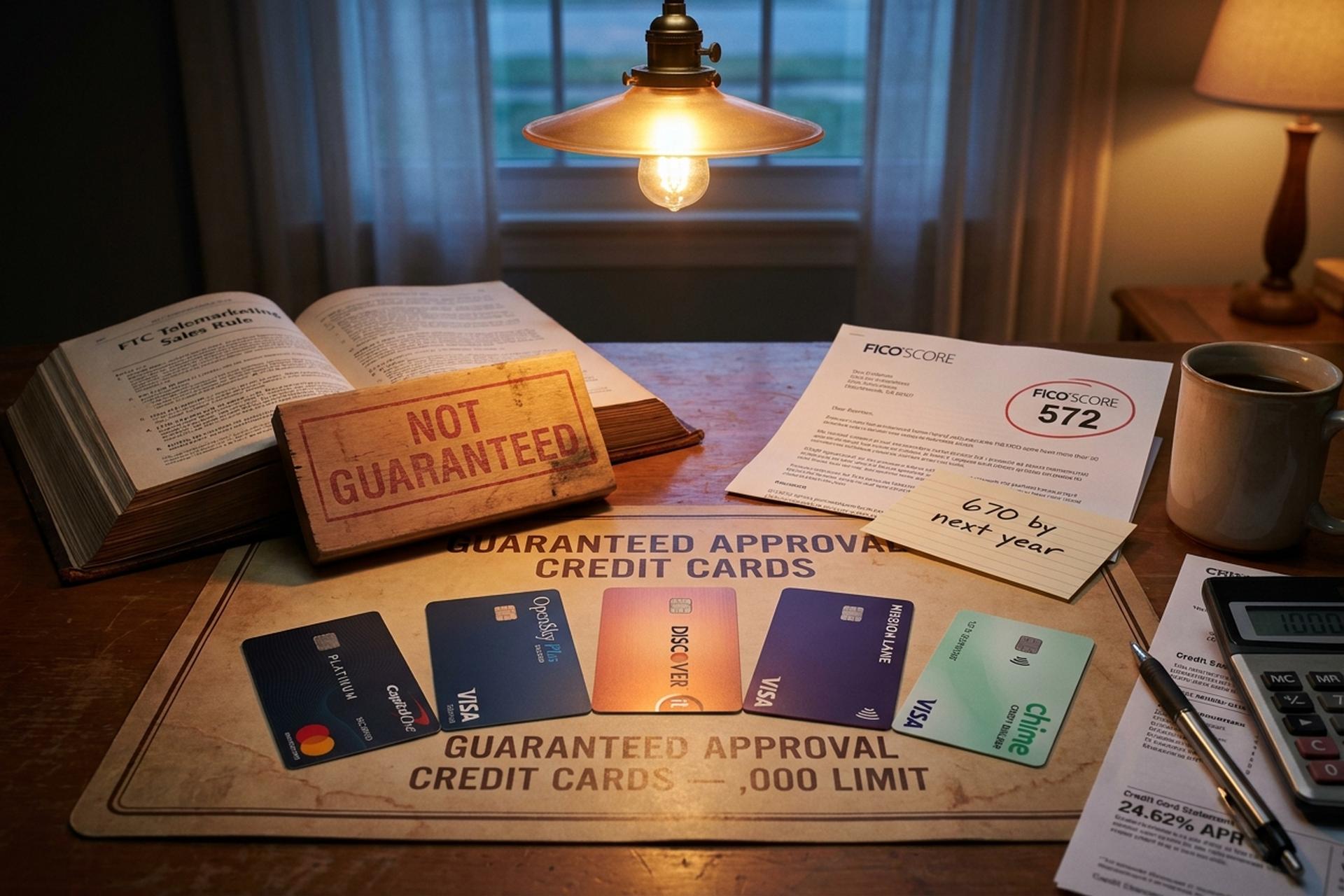

Le "carte di credito con approvazione garantita" sono una delle promesse più diffuse nel settore della finanza subprime. Sono anche tra le più ingannevoli. Nessun emittente statunitense regolamentato può legalmente promettere l'approvazione prima di aver esaminato la richiesta. Il Truth in Lending Act, l'Equal Credit Opportunity Act e la Telemarketing Sales Rule della FTC richiedono tutti una reale valutazione del merito creditizio. La FTC ha intentato circa 60 cause contro operatori di marketing che hanno utilizzato proprio questa promessa per estorcere commissioni anticipate. Quindi, se avete un cattivo punteggio di credito e desiderate carte di credito con approvazione garantita e limiti di spesa di 1.000 dollari, la risposta non è "trovare la carta magica", ma "trovare l'equivalente legale più simile e presentare la domanda nel modo corretto".

Questa guida analizza quali carte di credito vengono effettivamente approvate per chi ha un cattivo punteggio di credito nel 2026. Spiega i calcoli iniziali necessari per raggiungere un limite di credito di 1.000 dollari. Segnala le trappole delle commissioni che trasformano le carte apparentemente economiche in costosi errori. Affronta anche una questione specifica per le aziende: se si viene esclusi da banche e circuiti di carte di credito, qual è l'alternativa? Secondo Experian, circa il 16% degli americani ha un punteggio FICO inferiore a 580. Il TAEG medio delle carte di credito si attestava al 24,62% a gennaio 2026, secondo il CFPB. Pertanto, la posta in gioco nella scelta del prodotto giusto è alta. Molte carte di credito pensate per chi ha un credito non perfetto sono progettate per aiutare a costruire una storia creditizia, proteggendo al contempo l'emittente dal rischio di insolvenza.

Cosa significa e cosa non significa "approvazione garantita"

Negli Stati Uniti, la legislazione in materia di finanza al consumo non prevede l'approvazione garantita di una carta di credito. Gli emittenti possono prequalificare il richiedente con una verifica del credito non invasiva che non influisce sul suo profilo creditizio e possono pubblicare calcolatori online che stimano la probabilità di approvazione in base al profilo creditizio del richiedente. Tuttavia, non possono legalmente promettere l'esito finale prima che la domanda completa sia stata esaminata. Qualsiasi azienda che lo faccia è o una truffa (la FTC definisce questa pratica "frode con pagamento anticipato") o sta commercializzando un prodotto che in realtà non è una carta di credito.

L'equivalente legittimo più vicino è una carta di credito garantita senza verifica del credito. Poiché il deposito funge da garanzia per la linea di credito, l'emittente della carta non si assume praticamente alcun rischio di credito e approva quasi tutti coloro che effettuano un versamento sul conto. La carta di credito OpenSky Plus Secured Visa non effettua alcuna verifica del credito, richiede un deposito cauzionale minimo di 300 dollari e segnala i dati alle tre principali agenzie di credito. La Chime Card, tecnicamente una Visa garantita per la costruzione del credito, non richiede una verifica del credito, nessun deposito minimo, nessuna quota annuale e nessun interesse, ma necessita di un conto corrente Chime e segnala solo i pagamenti puntuali anziché il rapporto di utilizzo del credito. Entrambe approveranno anche un richiedente con una storia creditizia limitata o un credito insufficiente, che verrebbe rifiutato da molte carte di credito non garantite per lo stesso motivo.

Questa è la traduzione pratica della query di ricerca: "approvazione garantita" significa quasi sempre "carta di credito garantita con verifica del credito minima o nulla". È anche il motivo per cui cercare di ricostruire il credito attraverso una di queste offerte di carte è il punto di partenza standard nel 2026 per le persone con un cattivo credito che cercano di migliorare la propria situazione creditizia. La migliore carta di credito per un richiedente con un profilo creditizio limitato raramente è quella con i premi più appariscenti; è quella che comunica costantemente a tutte e tre le principali agenzie di credito mese dopo mese.

Le migliori carte di credito garantite per chi ha una cattiva storia creditizia e per chi vuole migliorare il proprio punteggio di credito.

Una carta di credito garantita richiede un deposito rimborsabile pari al limite di credito. Il deposito rappresenta una garanzia per l'emittente in caso di mancato pagamento ed è il motivo per cui le carte di credito garantite richiedono il versamento del deposito prima dell'attivazione, ma i tassi di approvazione sono molto più elevati rispetto ai prodotti non garantiti. Le opzioni più vantaggiose nel 2026 sono quelle che combinano un deposito minimo basso, nessuna commissione annuale, la segnalazione ai tre principali uffici di credito e un percorso chiaro per l'aumento del limite di credito o il passaggio a una carta non garantita. Queste carte garantite aiutano a ricostruire il proprio credito dimostrando gradualmente di saper gestire una carta di credito in modo responsabile, il che nel tempo migliorerà il punteggio e il profilo creditizio.

| Carta | Deposito minimo | Intervallo limite | Quota annuale | TAEG | Note |

|---|---|---|---|---|---|

| Carta di credito Capital One Platinum Secured Mastercard | $49 / $99 / $200 | A partire da 200 dollari, fino a oltre 1.000 dollari. | $0 | 28,99% | L'unica carta con un rapporto deposito-limite diverso da 1:1. |

| Carta di credito OpenSky Plus Secured Visa | $300 | Da 300 a 3.000 dollari | $0 | 23,89% | Nessun controllo del credito; deposito di 1 $ = limite di 1 $ |

| Scopri la carta di credito sicura Discover it | $200 | Da 200 a 2.500 dollari | $0 | 26,49% | Rimborso del 2% presso distributori di benzina e ristoranti. |

| Carta di credito Self Visa | $100 | Oltre 100 dollari | 25 dollari dopo il primo anno | 27,49% | Si abbina al conto Self Credit Builder (quota amministrativa di 9 $) |

| Carta Chime (Visa garantita per la costruzione del credito) | Nessuno | Equivale al contante depositato | $0 | 0% (nessun interesse) | Richiede la verifica del segnale acustico; l'utilizzo non viene segnalato. |

La Capital One Platinum Secured Mastercard è l'unico prodotto in questa lista che non segue il rapporto 1:1 tra deposito e limite di credito. Con un deposito di soli 49 dollari è possibile aprire una linea di credito di 200 dollari, per poi incrementarla fino a 1.000 dollari grazie ai pagamenti puntuali e alle revisioni automatiche del limite di credito di Capital One dopo i primi sei mesi. Tutte le altre carte di credito garantite richiedono circa 1 dollaro di deposito per ogni dollaro di credito, il che significa che un limite di credito iniziale di 1.000 dollari generalmente richiede un deposito cauzionale di 1.000 dollari.

Opzioni di carte di credito non garantite per chi ha una cattiva storia creditizia.

Una carta di credito non garantita non richiede alcun deposito, il che la rende attraente per chi non ha a disposizione dai 300 ai 1.000 dollari. Il rovescio della medaglia è che l'emittente si assume un rischio di credito reale, quindi la valutazione del credito è più rigorosa e le commissioni sono generalmente più elevate. L'elenco delle carte di credito affidabili del 2026 è più breve rispetto al passato.

| Carta | Intervallo limite | Quota annuale | TAEG | Ideale per |

|---|---|---|---|---|

| Mission Lane Visa | $300–$700 | $0–$59 | 19,99%–33,99% | Pre-qualificazione con verifica non invasiva |

| Visa Platinum di Credit One Bank per la ricostruzione | Oltre 300 dollari | 75 dollari il primo anno, 99 dollari in seguito. | 29,74% | Opzione senza deposito come ultima risorsa |

| Carta Visa Petal 2 "Cash Back, No Commissions" | Da 300 a 10.000 dollari (eredità) | $0 | varia | Chiusura delle candidature nel 2026 |

| Carta Unicorno Cred.ai | varia (WSFS Bank) | $0 | n / a | Costruttore di credito; funzioni più simili a quelle di un debito |

| Tomo Card | varia | varia | varia | Operativamente compromesso; evitare |

Due dei principali istituti di credito specializzati in flussi di cassa che dominavano questa categoria nel 2023 sono di fatto scomparsi, e questa assenza ridefinisce la rosa dei candidati ideali per una carta di credito non garantita nel 2026. Petal ha smesso di accettare nuove richieste dopo l'acquisizione da parte di Empower Finance; Tomo ha visto disabilitate le spese per alcuni conti e ha continuato a riscontrare problemi con il servizio clienti per tutto il 2026. Mission Lane rappresenta la migliore opzione attualmente disponibile per una carta di credito non garantita per chi ha un credito insufficiente, a condizione che la richiesta di una carta di credito non comporti una prequalificazione. Credit One è l'alternativa più sicura, senza domande, se si è disposti ad accettare la quota annuale. Da notare che pochissime carte di credito aziendali approvano i richiedenti con un punteggio di credito personale inferiore a 580, quindi gli imprenditori con un credito insufficiente di solito iniziano anch'essi dal lato dei consumatori.

Perché alcune carte di credito prevedono commissioni esorbitanti: le trappole da evitare

La carta di credito più costosa che un consumatore con un cattivo punteggio di credito possa ottenere nel 2026 è la First Premier Bankcard. Molti consulenti la considerano una delle peggiori carte di credito con approvazione immediata per chi ha un credito insufficiente. Il quadro delle commissioni è ben documentato e vale la pena leggerlo. Una quota di attivazione una tantum da 55 a 95 dollari. Una quota annuale da 50 a 125 dollari il primo anno, spesso 125 dollari negli anni successivi. Commissioni di gestione mensili da 6,25 a 10,40 dollari a partire dal secondo anno. Un TAEG del 36%. E una commissione del 25% per l'aumento del limite di credito. Un limite di 300 dollari può essere ridotto del 25% o più in commissioni prima ancora di aver speso un solo dollaro. Credit One è più economica, ma prevede comunque un addebito di 75 dollari il primo anno su una linea di credito di 300 dollari.

Poi ci sono i prodotti commercializzati esclusivamente a scopo di marketing. Qualsiasi offerta che prometta l'approvazione in cambio di un pagamento anticipato è illegale secondo la normativa FTC sulle vendite tramite telemarketing. I prodotti di debito prepagati con commissioni di ricarica, commercializzati come "carte di credito", non contribuiscono alla costruzione del credito. Non segnalano una linea di credito alle agenzie di credito. Se un prodotto non è presente negli archivi delle tre principali agenzie di credito e non è emesso da una banca membro della FDIC, non è quello che fa per voi.

Come un limite di credito di 1.000 dollari influisce sul tuo punteggio e sulla tua storia creditizia.

Un limite di credito iniziale di 1.000 dollari è meno rilevante per il potere d'acquisto e più per il calcolo del tasso di utilizzo, un dato che da solo incide per circa il 30% sul punteggio FICO. I modelli di valutazione del credito penalizzano i saldi superiori al 30% del credito disponibile, quindi una linea di 1.000 dollari consente di avere un saldo fino a 300 dollari senza compromettere il punteggio di credito. Lo stesso saldo su una linea di 300 dollari porta il tasso di utilizzo al 100% e fa crollare immediatamente il punteggio. Gli emittenti che comunicano alle agenzie di credito un limite di credito più elevato offrono quindi un valore maggiore per la costruzione del credito rispetto a un limite iniziale più alto sulla carta che l'emittente sceglie di non comunicare.

La tempistica realistica è ben documentata. Con una sola carta di credito garantita, pagamenti puntuali e un utilizzo inferiore al 30%, i richiedenti in genere passano da un punteggio FICO di 580 a un punteggio prime di 670 in 12-18 mesi. Il primo miglioramento visibile nel report creditizio si manifesta dopo due o tre mesi, ovvero quando viene registrato un mese intero di attività. VantageScore 4.0 è stato approvato per i mutui Fannie Mae e Freddie Mac l'8 luglio 2025. I punteggi storici FICO 10T saranno pubblicati nell'estate del 2026. Entrambi i modelli utilizzano dati storici e dati alternativi come i pagamenti di affitto e utenze. Questo offre ai richiedenti subprime nuove strade per migliorare il proprio punteggio di credito.

Come fare domanda: ricostruire il credito, punteggio di credito minimo e storico creditizio

Tre regole riassumono la maggior parte degli aspetti pratici della fase di richiesta di una carta di credito. Innanzitutto, prima di presentare la domanda, utilizzate gli strumenti di prequalificazione senza verifica del credito (soft-inquiry) pubblicati da Capital One, Mission Lane e altri emittenti. Questi strumenti mostrano le probabilità di approvazione senza incidere sul vostro punteggio di credito. In secondo luogo, evitate di richiedere più verifiche del credito (hard credit check) nello stesso mese. Ogni verifica del credito viene registrata nella vostra storia creditizia e il numero complessivo di richieste può danneggiare il vostro punteggio di credito. In terzo luogo, contestate qualsiasi errore presente nel vostro rapporto di credito. Il Fair Credit Reporting Act (Legge sulla corretta segnalazione del credito) impone alle agenzie di credito di esaminare le contestazioni entro 30 giorni, termine estendibile a 45 se fornite nuove prove durante la revisione. Molte carte di credito non richiedono affatto una verifica del credito per le carte garantite, quindi se la velocità è importante e desiderate migliorare rapidamente il vostro credito, queste rappresentano la soluzione più semplice.

Se la tua richiesta viene rifiutata, l'emittente deve inviarti una notifica di rifiuto che ne spieghi il motivo. Leggila attentamente. La ragione addotta (di solito troppe richieste recenti, una storia creditizia insufficiente o un elemento negativo) è esattamente ciò che devi correggere prima di presentare una nuova domanda.

Plisio: un'alternativa di pagamenti in criptovalute per le aziende escluse dal sistema bancario.

Questa guida riguarda le carte di credito per i consumatori. Esiste una categoria di utenti, in continua crescita, per la quale la domanda non è "quale carta dovrei richiedere", ma "come posso accettare pagamenti?", perché la loro attività è stata esclusa dai circuiti di pagamento o dai sistemi di elaborazione bancaria. Il rapporto del 30 novembre 2025 della Commissione per i Servizi Finanziari della Camera dei Rappresentanti ha documentato almeno 30 entità e individui del settore delle criptovalute, tra cui Coinbase, Marathon Digital e i fondatori di Uniswap, Ripple e Gemini, che sono stati esclusi dai servizi bancari in base alle lettere di sospensione emesse dalla FDIC durante la precedente amministrazione. Anche con l'entrata in vigore del GENIUS Act, le banche rimangono caute riguardo alle categorie di rischio reputazionale.

Plisio è un gateway di pagamento in criptovalute per commercianti, creato appositamente per colmare questa lacuna. La commissione fissa per il livello Gateway API è dello 0,5%, con un'opzione white-label dell'1,5% e un portafoglio personale gratuito per i singoli destinatari. Gli asset supportati includono BTC, ETH, USDT su Tron ed Ethereum, USDC, LTC, BCH, DOGE, DASH, XMR e diverse altre stablecoin e altcoin. Il regolamento avviene direttamente nel portafoglio del commerciante e la procedura di onboarding standard non richiede la verifica dell'identità (KYC), sebbene tale verifica possa essere richiesta per i livelli superiori e in specifiche giurisdizioni. Si tratta di uno strumento B2B, non di un sostituto del credito al consumo. Se la tua attività non può ottenere un conto esercente Visa o Mastercard a causa del settore in cui opera, Plisio rappresenta una delle alternative più semplici per mantenere aperto il tuo negozio fisico.

Carte di credito con premi in denaro offerte dalle migliori società di carte di credito

Il motivo per cui iniziare con una carta di credito garantita o una carta di credito non garantita per clienti subprime è quello di poterla poi utilizzare per ottenere un punteggio di credito superiore. Una volta che il tuo punteggio di credito supera i 600 punti, si apre il mercato delle carte di credito con cashback e puoi trovare carte pensate per consumatori con un credito discreto, anziché per chi ha un credito insufficiente. La Capital One Quicksilver Secured è particolare perché offre un cashback dall'1,5% al 5% su una carta di credito Visa garantita con un TAEG del 28,99% e senza canone annuo, un utile prodotto di transizione che molte società di carte di credito non offrono. Le carte di credito Discover includono la Discover it Secured Credit Card, che offre un cashback del 2% a rotazione presso distributori di benzina e ristoranti, con Discover che raddoppia tutto il cashback guadagnato nel primo anno. Entrambe rappresentano un percorso valido per ottenere la tua prima carta di credito online di fascia alta dopo 12-18 mesi, e i vantaggi della carta di credito migliorano significativamente con il progredire del percorso. Vale la pena valutare anche le carte di credito per studenti come la Discover it Student o la Capital One Quicksilver Student, se sei iscritto a un corso di studi.

Conclusione

Nel 2026, una carta di credito con approvazione garantita non esiste più in senso legale e l'alternativa più vicina, una carta di credito garantita senza verifica del credito, di solito richiede un deposito pari al limite di credito desiderato. Capital One Platinum Secured è una delle rare carte che non rispetta la regola 1:1, Mission Lane è la migliore opzione non garantita che prevede una prequalificazione non invasiva, mentre First Premier è l'esempio più lampante di cosa evitare. Se la tua azienda è stata completamente esclusa dall'elaborazione dei pagamenti con carta, i gateway di criptovalute come Plisio colmano una lacuna diversa. In ogni caso, il percorso per tornare a un credito ottimale richiede circa 12-18 mesi di utilizzo disciplinato.