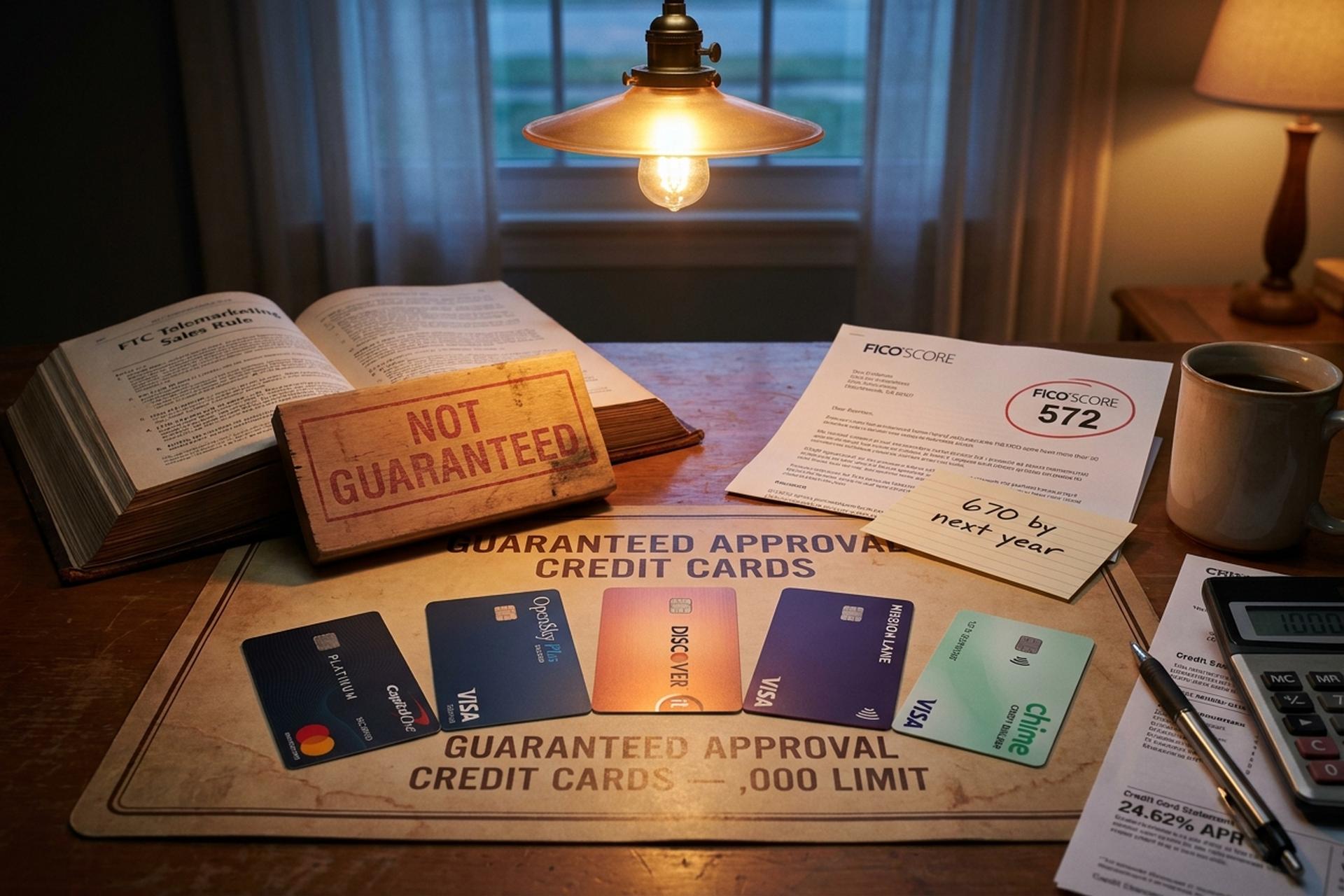

信用不良者でも承認保証付きの限度額1,000ドルのクレジットカード

「承認保証付きクレジットカード」は、サブプライムローン業界で最もよく宣伝されているセールストークの一つですが、同時に最も誤解を招くものの一つでもあります。米国の規制対象発行会社は、申請内容を審査する前に承認を約束することは法律で禁じられています。真実貸付法、機会均等信用法、そして連邦取引委員会(FTC)の電話勧誘販売規則はいずれも、実際の審査判断を義務付けています。FTCは、まさにこの約束を利用して前払い手数料を徴収した業者に対し、約60件の訴訟を起こしています。ですから、信用状態が悪く、限度額1,000ドルの承認保証付きクレジットカードが欲しい場合、答えは「魔法のカードを探す」ではなく、「それに最も近い合法的なカードを見つけて、正しい方法で申し込む」ことです。

このガイドでは、2026年に信用度の低い人でも実際に承認されるクレジットカードを詳しく解説します。1,000ドルの限度額に達するために必要な初期限度額の計算についても説明します。また、一見安価に見えるサブプライムカードを高額な間違いに変えてしまう手数料の罠についても指摘します。さらに、企業向けのニッチな質問、つまり銀行やカードネットワークから締め出された場合、代替手段は何かについても取り上げます。Experianによると、アメリカ人の約16%がFICOスコア580未満です。CFPBによると、2026年1月の平均カードAPRは24.62%でした。したがって、適切な商品を選ぶことの重要性は現実のものとなります。信用度が完璧でない人を対象とした多くのクレジットカードは、カード発行会社をデフォルトリスクから保護しながら、信用履歴の構築を支援するように設計されています。

「承認保証」が実際に意味することと意味しないこと

米国の消費者金融法では、承認が保証されたクレジットカードというものは存在しません。発行会社は、信用情報に影響を与えないソフトインクワイアリー(簡易照会)で事前審査を行うことはできますし、信用情報に基づいて承認の可能性を推定する承認確率計算ツールを公開することもできます。しかし、正式な申請審査が行われる前に最終結果を約束することは法律で禁じられています。そのようなことを約束する会社は、詐欺(連邦取引委員会(FTC)はこれを前払い詐欺と呼んでいます)であるか、実際にはクレジットカードではない商品を販売しているかのどちらかです。

最も合法的な類似カードは、信用調査不要の担保付きクレジットカードです。預金が信用枠の担保となるため、クレジットカード発行会社は実質的に信用リスクを負わず、口座に資金を入金するほぼすべての人を承認します。OpenSky Plus Secured Visaクレジットカードは信用調査を一切行わず、最低300ドルの保証金が必要で、3つの信用情報機関に報告します。Chime Cardは、厳密には信用構築のための担保付きVisaカードで、信用調査、最低預金、年会費、利息は不要ですが、Chimeの当座預金口座が必要で、信用利用率ではなく期日通りの支払いのみを報告します。どちらのカードも、信用履歴が薄く、信用度が低い、または信用度の低い申請者を承認します。このような申請者は、信用度が低いという理由で多くの無担保カードの審査に落ちます。

検索クエリ「承認保証」の実際的な意味は、ほぼ間違いなく「低信用度または信用調査なしの担保付きカード」です。そのため、信用履歴が悪い人が信用を回復しようとする場合、こうしたカードのオファーを利用して信用を再構築することが、2026年の標準的な出発点となっています。信用履歴が薄い申請者にとって最適なクレジットカードは、最も魅力的な特典が付いているカードではなく、毎月、3大信用情報機関すべてに一貫して報告されるカードです。

信用不良者向けのおすすめ担保付きクレジットカードと信用構築に役立つおすすめカード

担保付きクレジットカードは、利用限度額と同額の返金可能な保証金が必要です。この保証金は、支払いが滞った場合の発行者側の保護策であり、担保付きクレジットカードが有効化前に保証金を入金する必要がある理由でもありますが、承認率は無担保商品よりもはるかに高くなっています。2026年に最も有力な選択肢は、最低保証額が低く、年会費がかからず、3大信用情報機関に報告され、利用限度額の引き上げや無担保カードへの移行が明確に示されているものです。これらの担保付きカードは、クレジットカードを責任を持って管理できることを徐々に証明することで、信用を再構築するのに役立ち、時間の経過とともに信用スコアと信用プロファイルが向上します。

| カード | 最低入金額 | 制限範囲 | 年会費 | 4月 | 注記 |

|---|---|---|---|---|---|

| キャピタルワン・プラチナ・セキュアード・マスターカード | 49ドル / 99ドル / 200ドル | 最低200ドル、最高1,000ドル以上 | 0ドル | 28.99% | 預金限度額に対する預金比率が1:1ではない唯一のカード |

| OpenSky Plus Secured Visa | 300ドル | 300ドル~3,000ドル | 0ドル | 23.89% | 信用調査なし。1ドルの入金=1ドルの限度額。 |

| Discover it セキュアードクレジットカード | 200ドル | 200ドル~2,500ドル | 0ドル | 26.49% | ガソリンスタンドとレストランで2%のキャッシュバック |

| セルフビザクレジットカード | 100ドル | 100ドル以上 | 1年後からは25ドル | 27.49% | Self Credit Builderアカウントと連携可能(管理手数料9ドル) |

| チャイムカード(信用構築型セキュアードVisaカード) | なし | 預金された現金と同額 | 0ドル | 0%(無利息) | チャイムチェックが必要。利用状況は報告されない。 |

Capital One Platinum Secured Mastercardは、このリストの中で唯一、預金額と利用限度額が1対1の関係にあるカードです。わずか49ドルの預金で200ドルの利用限度額を設定でき、最初の6か月後には、期日通りの支払いとCapital Oneによる自動的な利用限度額引き上げ審査を通じて、利用限度額を1,000ドルまで引き上げることができます。他の担保付きカードは、利用限度額1ドルにつき約1ドルの預金が必要となるため、通常、利用限度額1,000ドルには1,000ドルの保証金が必要となります。

信用状態が悪い人向けの無担保クレジットカードの選択肢

無担保カードは保証金が不要なため、300ドルから1,000ドルの余裕資金がない申込者にとって魅力的な選択肢です。ただし、発行会社が信用リスクを負うため、審査はより厳しく、手数料も通常より高額になります。2026年の正直なリストは以前よりも短くなっています。

| カード | 制限範囲 | 年会費 | 4月 | 最適 |

|---|---|---|---|---|

| ミッションレーンビザ | 300ドル~700ドル | 0ドル~59ドル | 19.99%~33.99% | ソフトプルによる事前資格審査 |

| Credit One Bank Platinum Visa for Rebuild | 300ドル以上 | 初年度75ドル、2年目以降99ドル | 29.74% | 最終手段としてのデポジット不要オプション |

| Petal 2「キャッシュバック、手数料無料」Visa | 300ドル~10,000ドル(旧制度) | 0ドル | 変動する | 2026年に新規応募受付を終了 |

| Cred.aiユニコーンカード | 変動あり(WSFS銀行) | 0ドル | 該当なし | 信用構築ツール。デビットカードに近い機能を持つ。 |

| トモカード | 変動する | 変動する | 変動する | 運用に支障あり。避ける |

2023年にこの分野を席巻していた有名キャッシュフロー引受会社のうち2社が事実上撤退し、その不在によって2026年の無担保クレジットカードの現実的な候補リストが再編成されました。PetalはEmpower Financeに買収された後、新規申請の受付を停止しました。Tomoは一部のアカウントで支出が無効になり、2026年までカスタマーサービスの問題が続いています。信用スコアが低い人向けの無担保クレジットカードとしては、ソフトなクレジットカード申請事前審査ステップと併せてMission Laneが最も有力な選択肢であり、年会費を負担できるのであれば、Credit Oneは質問なしの代替案となります。なお、個人信用スコアが580未満の申請者を承認するビジネスクレジットカードは非常に少ないため、信用スコアが低いビジネスオーナーは通常、消費者向けクレジットカードから始めることになります。

なぜ一部のクレジットカードは高額な手数料を要求するのか:避けるべき落とし穴

信用度の低い消費者が2026年に申し込める最も高額なカードは、First Premier Bankcardです。多くのアドバイザーは、信用度の低い消費者向けの即時承認クレジットカードの中で、市場で最も悪いカードの1つとしてこのカードを指摘しています。手数料体系は文書化されており、読む価値があります。1回限りのプログラム手数料は55ドルから95ドル。1年目の年会費は50ドルから125ドル、その後は多くの場合125ドル。2年目以降は月額サービス手数料が6.25ドルから10.40ドル。年利は36%。そして、利用限度額の引き上げ手数料は25%です。300ドルの限度額は、1ドルも使う前に手数料で25%以上減額される可能性があります。Credit Oneはより安価ですが、それでも300ドルの限度額に対して1年目に75ドルが加算されます。

さらに、マーケティング目的のみの商品もあります。前払い料金と引き換えに承認を約束するような勧誘は、FTC(連邦取引委員会)の電話勧誘販売規則に違反します。「クレジットカード」として販売されているリロード手数料のかかるプリペイドデビット商品は、信用履歴を構築するものではありません。信用情報機関に信用枠を報告することもありません。3大信用情報機関のファイルに商品情報がなく、かつFDIC(連邦預金保険公社)加盟銀行が発行していない商品は、あなたが求めているものではありません。

1,000ドルのクレジット限度額があなたの信用スコアと信用履歴に及ぼす影響

1,000ドルの初期クレジット限度額は、購買力というよりも利用率という点で重要です。利用率は、FICOスコアの約30%を占める重要な要素です。クレジットスコアリングモデルでは、利用可能なクレジット枠の30%を超える残高にペナルティが課されるため、1,000ドルの限度額であれば、300ドルまでならクレジットスコアに悪影響を与えることなく利用できます。一方、300ドルの限度額で同じ残高を維持すると、利用率は100%に達し、スコアは急落します。したがって、信用情報機関に高いクレジット限度額を報告する発行会社は、書類上は高い初期限度額を提示しながらもそれを報告しない発行会社よりも、信用構築においてより大きな価値を提供します。

現実的なタイムラインは十分に文書化されています。単一の担保付きカード、期日通りの支払い、および利用率が 30% 未満の場合、申請者は通常 12 ~ 18 か月で 580 FICO スコアから 670 プライム スコアに移行します。信用報告書に最初に目に見える改善が現れるのは 2 ~ 3 か月後です。これは、1 か月分の活動が報告されるときです。VantageScore 4.0 は、2025 年 7 月 8 日に Fannie Mae および Freddie Mac の住宅ローンに承認されました。FICO 10T 履歴スコアは 2026 年夏に公開されます。どちらのモデルも、トレンド データと、家賃や公共料金の支払いなどの代替データを使用します。これにより、サブプライム申請者にスコアを上げる新しい道が開かれます。

応募方法:信用回復、最低信用スコア、信用履歴

クレジットカードの申し込み段階では、3つのルールが実務上の指針のほとんどを網羅しています。まず、申し込み前に、Capital One、Mission Lane、その他数社の発行会社が公開しているソフトインクワイアリーによる事前審査ツールを利用しましょう。これらのツールは、信用情報に影響を与えることなく承認の可能性を示します。次に、同じ月にハードクレジットチェックを複数回行わないようにしましょう。ハードクレジットチェックは信用履歴に記録され、合計すると信用スコアに悪影響を与える可能性があります。最後に、信用報告書に誤りがある場合は異議を申し立てましょう。公正信用報告法では、信用情報機関は異議申し立てを30日以内に調査することが義務付けられており、審査中に新たな証拠を提出すれば45日まで延長できます。担保付きクレジットカードの多くは信用調査を必要としないため、スピードが重要で信用を早く改善したい場合は、これらのカードが最も手軽な方法です。

申請が却下された場合、発行会社は却下理由を説明する通知書を送付しなければなりません。必ずその通知書を読んでください。記載されている理由(通常は、最近の照会件数が多すぎる、信用履歴が不十分、またはマイナス情報があるなど)こそ、再申請前に修正すべき点です。

Plisio:銀行口座を持たない企業のための暗号通貨決済代替手段

このガイドは消費者向けクレジットカードに関するものです。カードネットワークや銀行プロセッサーからビジネスが遮断されているため、「どのカードを申し込むべきか」ではなく「そもそもどのように支払いを受け付けるか」という問題を抱える、別の、増加傾向にあるユーザー層が存在します。下院金融サービス委員会の2025年11月30日の銀行業務停止に関する報告書では、前政権のFDIC一時停止通知により銀行サービスから遮断された、Coinbase、Marathon Digital、Uniswap、Ripple、Geminiの創設者を含む少なくとも30の仮想通貨関連企業および個人が記録されています。GENIUS法が施行された現在でも、銀行は評判リスクのカテゴリーに対して慎重な姿勢を崩していません。

Plisioは、そのギャップを埋めるために構築された、加盟店向けの暗号通貨決済ゲートウェイです。ゲートウェイAPIティアの固定手数料は0.5%で、ホワイトラベルオプションは1.5%、受取人個人向けの無料ウォレットも用意されています。対応資産には、BTC、ETH、TronとEthereumの両方のUSDT、USDC、LTC、BCH、DOGE、DASH、XMR、その他いくつかのステーブルコインとアルトコインが含まれます。決済は加盟店のウォレットに直接行われ、標準のオンボーディングではKYCは不要ですが、上位ティアや特定の管轄区域では本人確認が必要になる場合があります。これはB2Bツールであり、消費者向けクレジットの代替ではありません。事業内容によってはVisaやMastercardの加盟店アカウントを取得できない場合、Plisioは店舗運営を継続するためのよりクリーンな代替手段の一つとなります。

最高のクレジットカード会社が提供するキャッシュバック特典付きクレジットカードの選択肢

担保付きカードやサブプライム無担保カードから始める理由は、そこからステップアップするためです。信用スコアが600台後半に達すると、キャッシュバック特典付きクレジットカード市場が広がり、信用度の低い人向けではなく、信用度の高い人向けに設計されたクレジットカードが見つかるようになります。Capital One Quicksilver Securedは、年利28.99%、年会費無料の担保付きVisaクレジットカードで1.5%から5%のキャッシュバックを提供するという点で珍しいカードで、多くのクレジットカード会社が提供していない便利なステップアップ商品です。Discoverのクレジットカードには、ガソリンスタンドやレストランで2%のキャッシュバックを提供するDiscover it Secured Credit Cardがあり、Discoverは最初の1年間に獲得したキャッシュバックと同額を支払います。どちらも12~18か月後に最初のプライムオンラインクレジットカードを取得するための確実な道筋であり、カードのランクが上がるにつれて特典は大幅に向上します。Discover it StudentやCapital One Quicksilver Studentなどの学生向けクレジットカード商品も、学生であれば検討する価値があります。

結論

2026年現在、法的に承認が保証されたクレジットカードは存在せず、それに最も近い代替手段である信用調査不要の担保付きカードは、通常、希望する利用限度額と同額の保証金を必要とします。Capital One Platinum Securedは、1対1のルールを破る稀有なカードであり、Mission Laneはソフトな事前審査を行う最良の無担保オプション、そしてFirst Premierは避けるべきカードの最も明確な例です。カード決済から完全に締め出された企業であれば、Plisioのような暗号通貨ゲートウェイが別のギャップを埋めます。いずれにせよ、優良な信用を取り戻すには、約12~18ヶ月の規律ある利用が必要です。