а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§≤а•Ла§Ча•Ла§В а§Ха•З а§≤а§ња§П а§≠а•А $1,000 а§Ха•А а§≤а§ња§Ѓа§ња§Я ৵ৌа§≤а•З а§Ча§Ња§∞а§Ва§Яа•Аа§° а§Е৙а•На§∞а•В৵а§≤ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§°а•§

৪৐৙а•На§∞а§Ња§За§Ѓ а§Ђа§Ња§З৮а•За§Ва§Є а§Ха•З ৶а•Ма§∞ а§Ѓа•За§В "а§Ча§Ња§∞а§Ва§Яа•Аа§° а§Е৙а•На§∞а•В৵а§≤ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§°" а§Єа§ђа§Єа•З а§Ьа§Ља•Нৃৌ৶ৌ ৙а•На§∞а§Ъа§Ња§∞ড়১ ৙а•На§∞а§Єа•Н১ৌ৵а•Ла§В а§Ѓа•За§В а§Єа•З а§Па§Х а§єа•Иа•§ а§ѓа§є а§Єа§ђа§Єа•З а§≠а•На§∞а§Ња§Ѓа§Х ৙а•На§∞а§Єа•Н১ৌ৵а•Ла§В а§Ѓа•За§В а§Єа•З а§≠а•А а§Па§Х а§єа•Иа•§ а§Ха•Ла§И а§≠а•А ৵ড়৮ড়ৃুড়১ а§Еа§Ѓа•За§∞а§ња§Ха•А а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§Ж৙а§Ха•З а§Ж৵а•З৶৮ а§Ха•А а§Єа§Ѓа•Аа§Ха•На§Ја§Њ а§Ха§ња§П ৐ড়৮ৌ а§Ѓа§Ва§Ьа§Ља•Ва§∞а•А а§Ха§Њ ৵ৌ৶ৌ ৮৺а•Аа§В а§Ха§∞ а§Єа§Ха§§а§Ња•§ а§Яа•На§∞а•Б৕ а§З৮ а§≤а•За§Ва§°а§ња§Ва§Ч а§Па§Ха•На§Я, а§За§Ха•Н৵а§≤ а§Ха•На§∞а•За§°а§ња§Я а§Е৙а•Йа§∞а•На§Ъа•Б৮ড়а§Яа•А а§Па§Ха•На§Я а§Фа§∞ а§Па§Ђа§Яа•Аа§Єа•А а§Ха§Њ а§Яа•За§≤а•Аа§Ѓа§Ња§∞а•На§Ха•За§Яа§ња§Ва§Ч а§Єа•За§≤а•На§Є а§∞а•Ва§≤, а§Єа§≠а•А а§Ха•З а§≤а§ња§П ৵ৌ৪а•Н১৵ড়а§Х а§Еа§Ва§°а§∞а§∞а§Ња§За§Яа§ња§Ва§Ч ৮ড়а§∞а•На§£а§ѓ а§Е৮ড়৵ৌа§∞а•На§ѓ а§єа•Иа•§ а§Па§Ђа§Яа•Аа§Єа•А ৮а•З а§Ра§Єа•З а§µа§ња§™а§£а§®а§Ха§∞а•Н১ৌа§Уа§В а§Ха•З а§Ца§ња§≤а§Ња§Ђ а§≤а§Ча§≠а§Ч 60 а§Ѓа§Ња§Ѓа§≤а•З ৶а§∞а•На§Ь а§Ха§ња§П а§єа•Иа§В а§Ьড়৮а•На§єа•Ла§В৮а•З а§За§Єа•А ৵ৌ৶а•З а§Ха§Њ а§За§Єа•Н১а•За§Ѓа§Ња§≤ а§Ха§∞а§Ха•З а§Еа§Ча•На§∞а§ња§Ѓ ৴а•Ба§≤а•На§Х ৵৪а•Ва§≤а§Ња•§ а§За§Єа§≤а§ња§П, ৃ৶ড় а§Ж৙а§Ха§Њ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ а§Ца§∞а§Ња§ђ а§єа•И а§Фа§∞ а§Ж৙ $1,000 а§Ха•А а§Єа•Аа§Ѓа§Њ ৵ৌа§≤а•З а§Ча§Ња§∞а§Ва§Яа•Аа§° а§Е৙а•На§∞а•В৵а§≤ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ъৌ৺১а•З а§єа•Иа§В, ১а•Л а§За§Єа§Ха§Њ а§Ь৵ৌ৐ "а§Ьৌ৶а•Ба§И а§Ха§Ња§∞а•На§° ৥а•Ва§В৥৮ৌ" ৮৺а•Аа§В а§єа•Иа•§ а§ђа§≤а•На§Ха§њ, "а§Єа§ђа§Єа•З а§Й৙ৃа•Ба§Ха•Н১ а§Хৌ৮а•В৮а•А ৵ড়а§Ха§≤а•Н৙ ৥а•Ва§В৥а•За§В а§Фа§∞ а§Єа§єа•А ১а§∞а•Аа§Ха•З а§Єа•З а§Ж৵а•З৶৮ а§Ха§∞а•За§Ва•§"

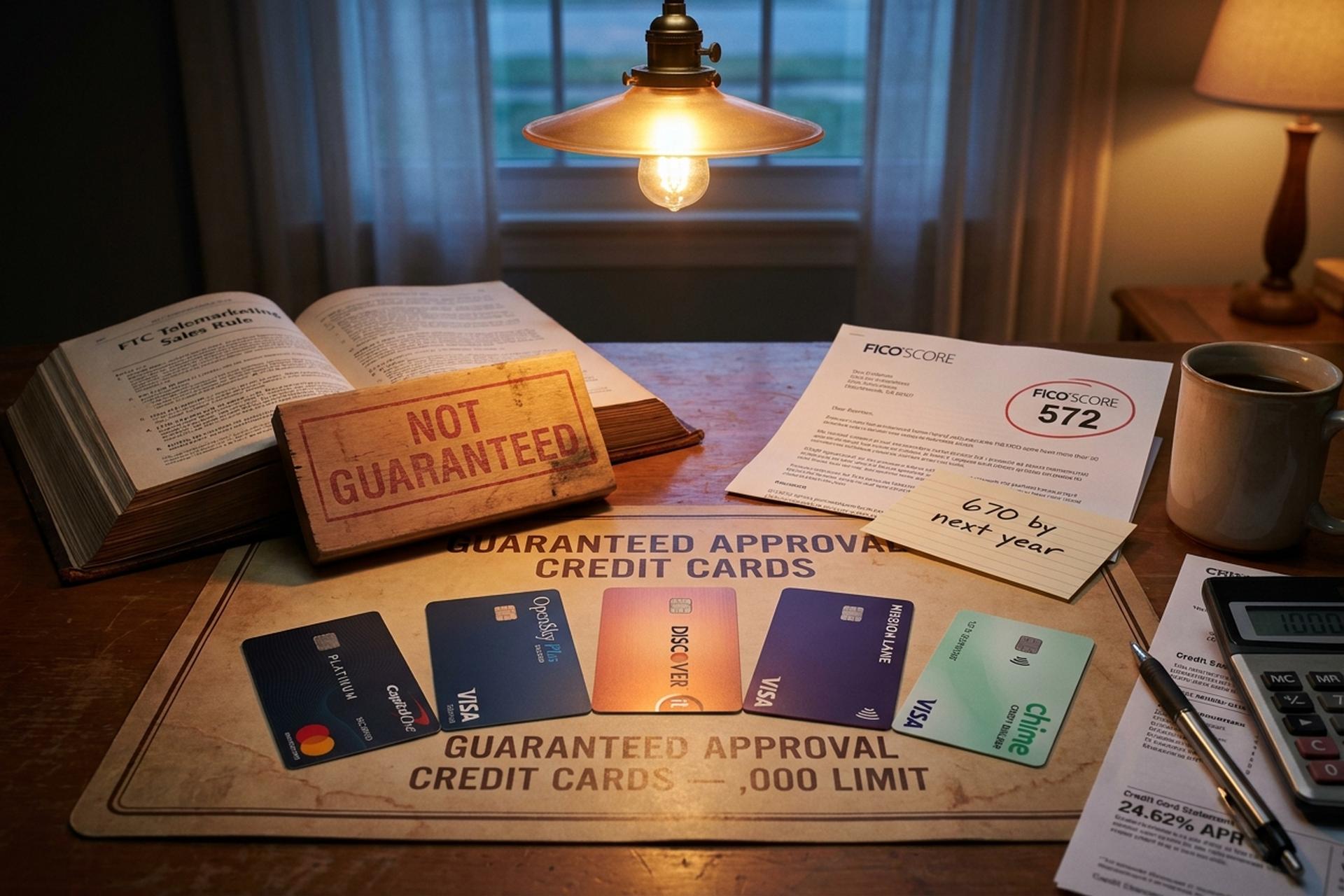

а§ѓа§є а§Ча§Ња§За§° ৐১ৌ১а•А а§єа•И а§Ха§њ 2026 а§Ѓа•За§В а§Ха•М৮ а§Єа•З а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° ৵ৌ৪а•Н১৵ а§Ѓа•За§В а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§≤а•Ла§Ча•Ла§В а§Ха•Л а§Ѓа§Ва§Ьа§Ља•Ва§∞а•А ৶а•За§Ва§Ча•За•§ а§За§Єа§Ѓа•За§В $1,000 а§Ха•А а§Ха•На§∞а•За§°а§ња§Я а§≤а§ња§Ѓа§ња§Я ১а§Х ৙৺а•Ба§Ва§Ъ৮а•З а§Ха•З а§≤а§ња§П а§Ьа§Ља§∞а•Ва§∞а•А ৴а•Ба§∞а•Ба§Ж১а•А а§Ха•На§∞а•За§°а§ња§Я а§≤а§ња§Ѓа§ња§Я а§Ха•А а§Ча§£а§®а§Њ ৴ৌুড়а§≤ а§єа•Иа•§ а§ѓа§є а§Й৮ ৴а•Ба§≤а•На§Х а§Єа§Ва§ђа§Ва§Іа•А а§Ьа§Ња§≤ а§Ха•Л а§≠а•А а§Йа§Ьа§Ња§Ча§∞ а§Ха§∞১а•А а§єа•И а§Ьа•Л а§Єа§Єа•Н১а•З ৶ড়а§Ц৮а•З ৵ৌа§≤а•З ৪৐৙а•На§∞а§Ња§За§Ѓ а§Ха§Ња§∞а•На§° а§Ха•Л а§Ѓа§єа§Ва§Ча•А а§Ча§≤১ড়ৃа•Ла§В а§Ѓа•За§В ৐৶а§≤ ৶а•З১а•З а§єа•Иа§Ва•§ а§ѓа§є ৵а•Нৃ৵৪ৌৃа•Ла§В а§Ха•З а§≤а§ња§П а§Па§Х а§Ца§Ња§Є ৪৵ৌа§≤ а§Ха§Њ а§≠а•А а§Ь৵ৌ৐ ৶а•З১а•А а§єа•И: ৃ৶ড় а§Ж৙а§Ха§Њ а§ђа•Иа§Ва§Ха•Ла§В а§Фа§∞ а§Ха§Ња§∞а•На§° ৮а•За§Я৵а§∞а•На§Х а§Єа•З а§Єа§В৙а§∞а•На§Х а§Яа•Ва§Я а§Ча§ѓа§Њ а§єа•И, ১а•Л ৵ড়а§Ха§≤а•Н৙ а§Ха•На§ѓа§Њ а§єа•И? а§Па§Ха•Н৪৙а•Аа§∞ড়ৃ৮ а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, а§≤а§Ча§≠а§Ч 16% а§Еа§Ѓа•За§∞а§ња§Ха§ња§ѓа•Ла§В а§Ха§Њ FICO а§Єа•На§Ха•Ла§∞ 580 а§Єа•З а§Ха§Ѓ а§єа•Иа•§ CFPB а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, а§Ь৮৵а§∞а•А 2026 а§Ѓа•За§В а§Ф৪১ а§Ха§Ња§∞а•На§° ৵ৌа§∞а•На§Ја§ња§Х а§ђа•На§ѓа§Ња§Ь ৶а§∞ 24.62% ৕а•Аа•§ а§За§Єа§≤а§ња§П а§Єа§єа•А а§Й১а•Н৙ৌ৶ а§Ъа•Б৮৮ৌ а§ђа§єа•Б১ а§Ьа§Ља§∞а•Ва§∞а•А а§єа•Иа•§ а§Ха§И а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ьа•Л а§Ха§Ѓа§Ьа§Ља•Ла§∞ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§≤а•Ла§Ча•Ла§В а§Ха•З а§≤а§ња§П ৐৮ৌа§П а§Ча§П а§єа•Иа§В, ৵а•З а§Ж৙а§Ха•Л а§Ха•На§∞а•За§°а§ња§Я а§єа§ња§Єа•На§Яа•На§∞а•А ৐৮ৌ৮а•З а§Ѓа•За§В ু৶৶ а§Ха§∞৮а•З а§Ха•З ৪ৌ৕-৪ৌ৕ а§Ха§Ња§∞а•На§° а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§Ха•Л а§°а§ња§Ђа§Ља•Йа§≤а•На§Я а§Ьа•Ла§Ца§ња§Ѓ а§Єа•З а§ђа§Ъৌ৮а•З а§Ха•З а§≤а§ња§П а§°а§ња§Ьа§Ља§Ња§З৮ а§Ха§ња§П а§Ча§П а§єа•Иа§Ва•§

"а§Ча§Ња§∞а§Ва§Яа•Аа§Ха•Г১ а§Е৮а•Ба§Ѓа•Л৶৮" а§Ха§Њ ৵ৌ৪а•Н১৵ а§Ѓа•За§В а§Ха•На§ѓа§Њ а§Еа§∞а•Н৕ а§єа•И а§Фа§∞ а§Ха•На§ѓа§Њ ৮৺а•Аа§В а§єа•И

а§Еа§Ѓа•За§∞а§ња§Ха•А а§Й৙а§≠а•Ла§Ха•Н১ৌ-৵ড়১а•Н১ а§Хৌ৮а•В৮ а§Ѓа•За§В а§Ча§Ња§∞а§Ва§Яа•А৴а•Б৶ৌ а§Ѓа§Ва§Ьа§Ља•Ва§∞а•А ৵ৌа§≤а§Њ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ьа•Иа§Єа•А а§Ха•Ла§И а§Ъа•Аа§Ьа§Љ ৮৺а•Аа§В а§єа•Иа•§ а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§Ж৙а§Ха•А а§Єа§Ња§Эа•А а§Ьа§Ња§Ва§Ъ а§Ха§∞а§Ха•З а§Ж৙а§Ха•Л ৙а•На§∞а§Ња§∞а§Ва§≠а§ња§Х а§∞а•В৙ а§Єа•З а§ѓа•Ла§Ча•На§ѓ а§Ша•Лৣড়১ а§Ха§∞ а§Єа§Х১а•З а§єа•Иа§В, а§Ьа§ња§Єа§Єа•З а§Ж৙а§Ха•З а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৙а§∞ а§Ха•Ла§И а§Еа§Єа§∞ ৮৺а•Аа§В а§™а§°а§Ља§§а§Ња•§ ৵а•З а§Ѓа§Ва§Ьа§Ља•Ва§∞а•А а§Ха•А а§Єа§Ва§≠ৌ৵৮ৌ ৐১ৌ৮а•З ৵ৌа§≤а•З а§Ха•Иа§≤а§Ха•Ба§≤а•За§Яа§∞ а§≠а•А ৙а•На§∞а§Хৌ৴ড়১ а§Ха§∞ а§Єа§Х১а•З а§єа•Иа§В а§Ьа•Л а§Ж৙а§Ха•З а§Ха•На§∞а•За§°а§ња§Я ৙а•На§∞а•Ла§Ђа§Ња§За§≤ а§Ха•З а§Жа§Іа§Ња§∞ ৙а§∞ а§Ѓа§Ва§Ьа§Ља•Ва§∞а•А а§Ѓа§ња§≤৮а•З а§Ха•А а§Єа§Ва§≠ৌ৵৮ৌ а§Ха§Њ а§Е৮а•Бুৌ৮ а§≤а§Чৌ১а•З а§єа•Иа§Ва•§ а§≤а•За§Хড়৮ ৵а•З а§Хৌ৮а•В৮а•А ১а•Ма§∞ ৙а§∞ ৙а•Ва§∞а•З а§Ж৵а•З৶৮ а§Ха•А а§Єа§Ѓа•Аа§Ха•На§Ја§Њ а§Єа•З ৙৺а§≤а•З а§Еа§В১ড়ু ৙а§∞а§ња§£а§Ња§Ѓ а§Ха§Њ ৵ৌ৶ৌ ৮৺а•Аа§В а§Ха§∞ а§Єа§Х১а•За•§ а§Ра§Єа§Њ а§Ха§∞৮а•З ৵ৌа§≤а•А а§Ха•Ла§И а§≠а•А а§Ха§В৙৮а•А а§ѓа§Њ ১а•Л а§Іа•Ла§Ца§Ња§Іа§°а§Ља•А а§Ха§∞ а§∞а§єа•А а§єа•И (FTC а§За§Єа•З а§Еа§Ча•На§∞а§ња§Ѓ ৴а•Ба§≤а•На§Х а§Іа•Ла§Ца§Ња§Іа§°а§Ља•А а§Х৺১а•А а§єа•И) а§ѓа§Њ а§Ђа§ња§∞ ৵৺ а§Ха§ња§Єа•А а§Ра§Єа•З а§Й১а•Н৙ৌ৶ а§Ха§Њ а§µа§ња§™а§£а§® а§Ха§∞ а§∞а§єа•А а§єа•И а§Ьа•Л ৵ৌ৪а•Н১৵ а§Ѓа•За§В а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° ৮৺а•Аа§В а§єа•Иа•§

а§За§Єа§Ха§Њ а§Єа§ђа§Єа•З ৵а•Иа§І ৵ড়а§Ха§≤а•Н৙ ৮а•Л-а§Ха•На§∞а•За§°а§ња§Я-а§Ъа•За§Х а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ха§Ња§∞а•На§° а§єа•Иа•§ а§Ъа•Ва§Ва§Ха§њ а§Ьа§Ѓа§Њ а§∞ৌ৴ড় а§Ха•На§∞а•За§°а§ња§Я а§≤а§ња§Ѓа§ња§Я а§Ха•А а§Ча§Ња§∞а§Ва§Яа•А а§єа•Л১а•А а§єа•И, а§За§Єа§≤а§ња§П а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§Ха•Л а§Ха•На§∞а•За§°а§ња§Я а§Єа§Ва§ђа§Ва§Іа•А а§Ха•Ла§И а§Ьа•Ла§Ца§ња§Ѓ ৮৺а•Аа§В а§єа•Л১ৌ а§Фа§∞ а§Цৌ১а•З а§Ѓа•За§В ৙а•Иа§Єа•З а§Ьа§Ѓа§Њ а§Ха§∞৮а•З ৵ৌа§≤а•З а§≤а§Ча§≠а§Ч а§Єа§≠а•А а§≤а•Ла§Ча•Ла§В а§Ха•Л а§ѓа§є а§Ха§Ња§∞а•На§° а§Єа•Н৵а•Аа§Ха•Г১ а§єа•Л а§Ьৌ১ৌ а§єа•Иа•§ а§У৙৮৪а•На§Ха§Ња§И ৙а•На§≤а§Є а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° ৵а•Аа§Ьа§Ља§Њ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ѓа•За§В а§Ха•Ла§И а§Ха•На§∞а•За§°а§ња§Я а§Ъа•За§Х ৮৺а•Аа§В а§єа•Л১ৌ, а§За§Єа§Ха•З а§≤а§ња§П ৮а•На§ѓа•В৮১ু $300 а§Ха•А а§Єа•Ба§∞а§Ха•На§Ја§Њ а§Ьа§Ѓа§Њ а§∞ৌ৴ড় а§Ж৵৴а•На§ѓа§Х а§єа•И а§Фа§∞ а§ѓа§є ১а•А৮а•Ла§В а§Ха•На§∞а•За§°а§ња§Я а§ђа•На§ѓа•Ва§∞а•Л а§Ха•Л а§∞ড়৙а•Ла§∞а•На§Я а§Ха§∞১ৌ а§єа•Иа•§ а§Ъа§Ња§За§Ѓ а§Ха§Ња§∞а•На§°, а§Ьа•Л ১а§Х৮а•Аа§Ха•А а§∞а•В৙ а§Єа•З а§Ха•На§∞а•За§°а§ња§Я а§ђа§ња§≤а•На§°а§∞ а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° ৵а•Аа§Ьа§Ља§Њ а§єа•И, а§Ѓа•За§В а§Ха•На§∞а•За§°а§ња§Я а§Ъа•За§Х, ৮а•На§ѓа•В৮১ু а§Ьа§Ѓа§Њ а§∞ৌ৴ড়, ৵ৌа§∞а•На§Ја§ња§Х ৴а•Ба§≤а•На§Х а§Фа§∞ а§ђа•На§ѓа§Ња§Ь а§Ха•А а§Ж৵৴а•На§ѓа§Х১ৌ ৮৺а•Аа§В а§єа•Л১а•А а§єа•И, а§≤а•За§Хড়৮ а§За§Єа§Ха•З а§≤а§ња§П а§Ъа§Ња§За§Ѓ а§Ъа•За§Ха§ња§Ва§Ч а§Цৌ১ৌ а§Ж৵৴а•На§ѓа§Х а§єа•И а§Фа§∞ а§ѓа§є а§Ха•На§∞а•За§°а§ња§Я а§Й৙ৃа•Ла§Ч а§Е৮а•Б৙ৌ১ а§Ха•З а§ђа§Ьа§Ња§ѓ а§Ха•З৵а§≤ а§Єа§Ѓа§ѓ ৙а§∞ а§Ха§ња§П а§Ча§П а§≠а•Ба§Ч১ৌ৮а•Ла§В а§Ха•А а§∞ড়৙а•Ла§∞а•На§Я а§Ха§∞১ৌ а§єа•Иа•§ а§ѓа•З ৶а•Л৮а•Ла§В а§Ха§Ња§∞а•На§° а§Ха§Ѓ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§ѓа§Њ а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§Ж৵а•З৶а§Ха•Ла§В а§Ха•Л а§≠а•А а§Єа•Н৵а•Аа§Ха•Г১ а§Ха§∞ а§Єа§Х১а•З а§єа•Иа§В, а§Ьড়৮а•На§єа•За§В а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ а§Ха•З а§Ха§Ња§∞а§£ а§Ха§И а§Е৮৪ড়а§Ха•На§ѓа•Ла§∞а•На§° а§Ха§Ња§∞а•На§° а§Ха•З а§≤а§ња§П а§Еа§Єа•Н৵а•Аа§Ха§Ња§∞ а§Ха§∞ ৶ড়ৃৌ а§Ьৌ১ৌ а§єа•Иа•§

а§Ца•Ла§Ь а§Ха•Н৵а•За§∞а•А а§Ха§Њ ৵а•Нৃৌ৵৺ৌа§∞а§ња§Х а§Е৮а•Б৵ৌ৶ а§ѓа§є а§єа•И: "а§Ча§Ња§∞а§Ва§Яа•Аа§° а§Е৙а•На§∞а•В৵а§≤" а§Ха§Њ ু১а§≤а§ђ а§≤а§Ча§≠а§Ч а§єа§Ѓа•З৴ৌ "а§Ха§Ѓ а§ѓа§Њ ৐ড়৮ৌ а§Ха•На§∞а•За§°а§ња§Я а§Ъа•За§Х ৵ৌа§≤а§Њ а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ха§Ња§∞а•На§°" а§єа•Л১ৌ а§єа•Иа•§ а§ѓа§єа•А а§Ха§Ња§∞а§£ а§єа•И а§Ха§њ а§З৮ а§Ха§Ња§∞а•На§° а§Са§Ђа§∞а•На§Є а§Ха•З а§Ѓа§Ња§Іа•На§ѓа§Ѓ а§Єа•З а§Ха•На§∞а•За§°а§ња§Я а§Єа•Ба§Іа§Ња§∞ а§Ха§∞৮ৌ а§Й৮ а§≤а•Ла§Ча•Ла§В а§Ха•З а§≤а§ња§П 2026 а§Ха§Њ ুৌ৮а§Х ৴а•Ба§∞а•Ба§Ж১а•А а§ђа§ња§В৶а•Б а§єа•И а§Ьড়৮а§Ха§Њ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ а§Ца§∞а§Ња§ђ а§єа•Иа•§ а§Ха§Ѓ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§Ж৵а•З৶а§Х а§Ха•З а§≤а§ња§П а§Єа§ђа§Єа•З а§Еа§Ъа•На§Ыа§Њ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° ৴ৌৃ৶ а§єа•А а§Ха§≠а•А ৵৺ а§єа•Л১ৌ а§єа•И а§Ьа§ња§Єа§Ѓа•За§В а§Єа§ђа§Єа•З а§Жа§Ха§∞а•На§Ја§Х а§∞ড়৵а•Йа§∞а•На§°а•На§Є а§єа•Ла§В; а§ђа§≤а•На§Ха§њ ৵৺ а§Ха§Ња§∞а•На§° а§єа•Л১ৌ а§єа•И а§Ьа•Л ১а•А৮а•Ла§В ৙а•На§∞а§Ѓа•Ба§Ц а§Ха•На§∞а•За§°а§ња§Я а§ђа•На§ѓа•Ва§∞а•Л а§Ха•Л а§єа§∞ а§Ѓа§єа•А৮а•З ৮ড়ৃুড়১ а§∞а•В৙ а§Єа•З а§∞ড়৙а•Ла§∞а•На§Я а§Ха§∞১ৌ а§єа•Иа•§

а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§≤а•Ла§Ча•Ла§В а§Ха•З а§≤а§ња§П а§Єа§∞а•Н৵৴а•На§∞а•За§Ја•Н৆ а§Єа•Ба§∞а§Ха•Нৣড়১ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Фа§∞ а§Ха•На§∞а•За§°а§ња§Я ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ѓа•За§В ু৶৶ а§Ха§∞৮а•З ৵ৌа§≤а•З а§Ха§Ња§∞а•На§°а•Ла§В а§Ха•З ৵ড়а§Ха§≤а•Н৙

а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха•З а§≤а§ња§П а§Ха•На§∞а•За§°а§ња§Я а§≤а§ња§Ѓа§ња§Я а§Ха•З а§ђа§∞а§Ња§ђа§∞ а§∞а§ња§Ђа§Ва§°а•За§ђа§≤ ৰড়৙а•Йа§Ьа§ња§Я а§Ьа§Ѓа§Њ а§Ха§∞৮ৌ а§Ж৵৴а•На§ѓа§Х а§єа•Л১ৌ а§єа•Иа•§ а§ѓа§є ৰড়৙а•Йа§Ьа§ња§Я а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§Ха•А а§Єа•Ба§∞а§Ха•На§Ја§Њ а§єа•И, а§Еа§Ча§∞ а§Ж৙ а§≠а•Ба§Ч১ৌ৮ а§Ха§∞৮ৌ а§ђа§В৶ а§Ха§∞ ৶а•З১а•З а§єа•Иа§Ва•§ а§ѓа§єа•А а§Ха§Ња§∞а§£ а§єа•И а§Ха§њ а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха•З а§Па§Ха•На§Яড়৵а•З৴৮ а§Єа•З ৙৺а§≤а•З ৰড়৙а•Йа§Ьа§ња§Я а§Ьа§Ѓа§Њ а§Ха§∞৮ৌ а§Е৮ড়৵ৌа§∞а•На§ѓ а§єа•И, а§≤а•За§Хড়৮ а§За§Єа§Ха•А а§Е৙а•На§∞а•В৵а§≤ ৶а§∞а•За§В а§Е৮৪ড়а§Ха•На§ѓа•Ла§∞а•На§° а§Ха§Ња§∞а•На§° а§Ха•А ১а•Ба§≤৮ৌ а§Ѓа•За§В а§Ха§єа•Аа§В а§Еа§Іа§ња§Х а§єа•Иа§Ва•§ 2026 а§Ѓа•За§В а§Єа§ђа§Єа•З а§Еа§Ъа•На§Ыа•З ৵ড়а§Ха§≤а•Н৙ ৵а•З а§єа•Иа§В а§Ьড়৮ুа•За§В а§Ха§Ѓ ৮а•На§ѓа•В৮১ু ৰড়৙а•Йа§Ьа§ња§Я, а§Ха•Ла§И ৵ৌа§∞а•На§Ја§ња§Х ৴а•Ба§≤а•На§Х ৮৺а•Аа§В, ১а•А৮ ৙а•На§∞а§Ѓа•Ба§Ц а§Ха•На§∞а•За§°а§ња§Я а§ђа•На§ѓа•Ва§∞а•Л а§Ха•Л а§∞ড়৙а•Ла§∞а•На§Яа§ња§Ва§Ч а§Фа§∞ а§Ха•На§∞а•За§°а§ња§Я а§≤а§ња§Ѓа§ња§Я ৐৥৊ৌ৮а•З а§ѓа§Њ а§Е৮৪ড়а§Ха•На§ѓа•Ла§∞а•На§° а§Ха§Ња§∞а•На§° а§Ѓа•За§В а§Е৙а§Ча•На§∞а•За§° а§Ха§∞৮а•З а§Ха§Њ а§Єа•Н৙ৣа•На§Я а§∞а§Ња§Єа•Н১ৌ ৴ৌুড়а§≤ а§єа•Иа•§ а§ѓа•З а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ха§Ња§∞а•На§° а§Ж৙а§Ха•Л а§Іа•Аа§∞а•З-а§Іа•Аа§∞а•З а§ѓа§є ৪ৌ৐ড়১ а§Ха§∞а§Ха•З а§Е৙৮ৌ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ а§Фа§∞ а§Ха•На§∞а•За§°а§ња§Я ৙а•На§∞а•Ла§Ђа§Ња§За§≤ а§Єа•Ба§Іа§Ња§∞৮а•З а§Ѓа•За§В ু৶৶ а§Ха§∞১а•З а§єа•Иа§В а§Ха§њ а§Ж৙ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха§Њ а§Ьа§ња§Ѓа•На§Ѓа•З৶ৌа§∞а•А а§Єа•З ৙а•На§∞а§ђа§В৲৮ а§Ха§∞ а§Єа§Х১а•З а§єа•Иа§Ва•§

| а§Ха§Ња§∞а•На§° | ৮а•На§ѓа•В৮১ু а§Ьа§Ѓа§Њ а§∞ৌ৴ড় | а§Єа•Аа§Ѓа§Њ а§Єа•Аа§Ѓа§Њ | ৵ৌа§∞а•На§Ја§ња§Х ৴а•Ба§≤а•На§Х | а§Е৙а•На§∞а•Иа§≤ | ৮а•Ла§Яа•На§Є |

|---|---|---|---|---|---|

| а§Ха•И৙ড়а§Яа§≤ ৵৮ ৙а•На§≤а•За§Яড়৮ু а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ѓа§Ња§Єа•На§Яа§∞а§Ха§Ња§∞а•На§° | $49 / $99 / $200 | ৴а•Ба§∞а•Ба§Ж১а•А а§Ха•Аু১ $200 а§Єа•З а§≤а•За§Ха§∞ $1,000 а§ѓа§Њ а§Йа§Єа§Єа•З а§Еа§Іа§ња§Х ১а§Ха•§ | $0 | 28.99% | а§ѓа§є а§Па§Хুৌ১а•На§∞ а§Ха§Ња§∞а•На§° а§єа•И а§Ьа§ња§Єа§Ѓа•За§В а§Ьа§Ѓа§Њ-а§Єа•З-а§Єа•Аа§Ѓа§Њ а§Е৮а•Б৙ৌ১ 1:1 а§Єа•З а§Еа§≤а§Ч а§єа•Иа•§ |

| а§У৙৮৪а•На§Ха§Ња§И ৙а•На§≤а§Є а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° ৵а•Аа§Ьа§Ља§Њ | $300 | $300вАУ$3,000 | $0 | 23.89% | а§Ха•На§∞а•За§°а§ња§Я а§Ьа§Ња§Ва§Ъ а§Ха•А а§Ж৵৴а•На§ѓа§Х১ৌ ৮৺а•Аа§В; $1 а§Ьа§Ѓа§Њ = $1 а§Ха•А а§Єа•Аа§Ѓа§Њ |

| а§°а§ња§Єа•На§Х৵а§∞ а§За§Я а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° | $200 | $200вАУ$2,500 | $0 | 26.49% | ৙а•За§Яа•На§∞а•Ла§≤ ৙а§В৙а•Ла§В а§Фа§∞ а§∞а•За§Єа•Н১а§∞а§Ња§В а§Ѓа•За§В 2% а§Ха•И৴৐а•Иа§Х |

| а§Єа•За§≤а•На§Ђ ৵а•Аа§Ьа§Ља§Њ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° | $100 | $100+ | ৙৺а§≤а•З ৵а§∞а•На§Ј а§Ха•З ৐ৌ৶ $25 | 27.49% | а§Єа•За§≤а•На§Ђ а§Ха•На§∞а•За§°а§ња§Я а§ђа§ња§≤а•На§°а§∞ а§Еа§Ха§Ња§Йа§Ва§Я а§Ха•З ৪ৌ৕ а§Ьа•Ла§°а§Ља§Њ а§Ьа§Њ а§Єа§Х১ৌ а§єа•И (9 а§°а•Йа§≤а§∞ а§Ха§Њ ৙а•На§∞৴ৌ৪৮ড়а§Х ৴а•Ба§≤а•На§Х) |

| а§Ъа§Ња§За§Ѓ а§Ха§Ња§∞а•На§° (а§Ха•На§∞а•За§°а§ња§Я а§ђа§ња§≤а•На§°а§∞ а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° ৵а•Аа§Ьа§Ља§Њ) | а§Ха•Ла§И ৮৺а•Аа§В | а§Ьа§Ѓа§Њ а§Ха•А а§Ча§И ৮а§Х৶а•А а§Ха•З а§ђа§∞а§Ња§ђа§∞ | $0 | 0% (а§Ха•Ла§И а§ђа•На§ѓа§Ња§Ь ৮৺а•Аа§В) | а§Ша§Ва§Яа•А а§Ха•А а§Ьа§Ња§Ба§Ъ а§Ж৵৴а•На§ѓа§Х а§єа•И; а§Й৙ৃа•Ла§Ч а§Ха•А а§Ьৌ৮а§Ха§Ња§∞а•А а§Й৙а§≤а§ђа•На§І ৮৺а•Аа§В а§єа•Иа•§ |

а§Ха•И৙ড়а§Яа§≤ ৵৮ ৙а•На§≤а•За§Яড়৮ু а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ѓа§Ња§Єа•На§Яа§∞а§Ха§Ња§∞а•На§° а§За§Є а§Єа•Ва§Ъа•А а§Ѓа•За§В а§Па§Хুৌ১а•На§∞ а§Ра§Єа§Њ а§Й১а•Н৙ৌ৶ а§єа•И а§Ьа•Л а§Ьа§Ѓа§Њ а§Фа§∞ а§≤а§ња§Ѓа§ња§Я а§Ха•З 1:1 а§Е৮а•Б৙ৌ১ а§Ха•Л ১а•Лৰ৊১ৌ а§єа•Иа•§ а§Ха•З৵а§≤ $49 а§Ьа§Ѓа§Њ а§Ха§∞а§Ха•З а§Ж৙ $200 а§Ха•А а§≤а§ња§Ѓа§ња§Я а§Ца•Ла§≤ а§Єа§Х১а•З а§єа•Иа§В, а§Фа§∞ а§Ђа§ња§∞ а§Єа§Ѓа§ѓ ৙а§∞ а§≠а•Ба§Ч১ৌ৮ а§Фа§∞ ৙৺а§≤а•З а§Ыа§є а§Ѓа§єа•А৮а•Ла§В а§Ха•З ৐ৌ৶ а§Ха•И৙ড়а§Яа§≤ ৵৮ а§Ха•А а§Єа•Н৵а§Ъа§Ња§≤ড়১ а§Ха•На§∞а•За§°а§ња§Я а§≤а§ња§Ѓа§ња§Я ৵а•Г৶а•На§Іа§њ а§Єа§Ѓа•Аа§Ха•На§Ја§Њ а§Ха•З а§Ѓа§Ња§Іа•На§ѓа§Ѓ а§Єа•З $1,000 а§Ха•А а§≤а§ња§Ѓа§ња§Я ১а§Х ৙৺а•Ба§Ва§Ъ а§Єа§Х১а•З а§єа•Иа§Ва•§ а§Е৮а•На§ѓ а§Єа§≠а•А а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ха§Ња§∞а•На§°а•Ла§В а§Ѓа•За§В ৙а•На§∞১а•На§ѓа•За§Х $1 а§Ха•На§∞а•За§°а§ња§Я а§Ха•З а§≤а§ња§П а§≤а§Ча§≠а§Ч $1 а§Ьа§Ѓа§Њ а§Ха§∞৮ৌ а§Ж৵৴а•На§ѓа§Х а§єа•Л১ৌ а§єа•И, а§Ьа§ња§Єа§Ха§Њ а§Еа§∞а•Н৕ а§єа•И а§Ха§њ $1,000 а§Ха•А ৙а•На§∞а§Ња§∞а§Ва§≠а§ња§Х а§Ха•На§∞а•За§°а§ња§Я а§≤а§ња§Ѓа§ња§Я а§Ха•З а§≤а§ња§П а§Жু১а•Ма§∞ ৙а§∞ $1,000 а§Ха•А а§Єа•Ба§∞а§Ха•На§Ја§Њ а§Ьа§Ѓа§Њ а§∞ৌ৴ড় а§Ха•А а§Ж৵৴а•На§ѓа§Х১ৌ а§єа•Л১а•А а§єа•Иа•§

а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§≤а•Ла§Ча•Ла§В а§Ха•З а§≤а§ња§П а§Еа§Єа•Ба§∞а§Ха•Нৣড়১ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха•З ৵ড়а§Ха§≤а•Н৙

а§Еа§Єа•Ба§∞а§Ха•Нৣড়১ а§Ха§Ња§∞а•На§° а§Ха•З а§≤а§ња§П а§Ха§ња§Єа•А а§Ьа§Ѓа§Њ а§∞ৌ৴ড় а§Ха•А а§Ж৵৴а•На§ѓа§Х১ৌ ৮৺а•Аа§В а§єа•Л১а•А а§єа•И, а§Ьа•Л а§Й৮ а§Ж৵а•З৶а§Ха•Ла§В а§Ха•З а§≤а§ња§П а§Жа§Ха§∞а•На§Ја§Х а§єа•И а§Ьড়৮а§Ха•З ৙ৌ৪ а§Е১ড়а§∞а§ња§Ха•Н১ $300 а§Єа•З $1,000 а§Ха•А а§∞ৌ৴ড় ৮৺а•Аа§В а§єа•Иа•§ а§За§Єа§Ха§Њ ৮а•Ба§Х৪ৌ৮ а§ѓа§є а§єа•И а§Ха§њ а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ ৵ৌ৪а•Н১৵ড়а§Х а§Ха•На§∞а•За§°а§ња§Я а§Ьа•Ла§Ца§ња§Ѓ а§Й৆ৌ а§∞а§єа§Њ а§єа•И, а§За§Єа§≤а§ња§П а§Еа§Ва§°а§∞а§∞а§Ња§За§Яа§ња§Ва§Ч ৙а•На§∞а§Ха•На§∞а§ња§ѓа§Њ а§Єа§Ца•Н১ а§єа•Л১а•А а§єа•И а§Фа§∞ ৴а•Ба§≤а•На§Х а§Жু১а•Ма§∞ ৙а§∞ а§Еа§Іа§ња§Х а§єа•Л১а•З а§єа•Иа§Ва•§ 2026 а§Ха•А ৵ৌ৪а•Н১৵ড়а§Х а§Єа•Ва§Ъа•А ৙৺а§≤а•З а§Ха•А ১а•Ба§≤৮ৌ а§Ѓа•За§В а§Ыа•Ла§Яа•А а§єа•Иа•§

| а§Ха§Ња§∞а•На§° | а§Єа•Аа§Ѓа§Њ а§Єа•Аа§Ѓа§Њ | ৵ৌа§∞а•На§Ја§ња§Х ৴а•Ба§≤а•На§Х | а§Е৙а•На§∞а•Иа§≤ | а§Ха•З а§≤а§ња§П а§Єа§∞а•Н৵৴а•На§∞а•За§Ја•Н৆ |

|---|---|---|---|---|

| ুড়৴৮ а§≤а•З৮ ৵а•Аа§Ьа§Њ | $300вАУ$700 | $0вАУ$59 | 19.99%вАУ33.99% | а§Єа•Йа§Ђа•На§Я ৙а•Ба§≤ а§Ха•З ৪ৌ৕ ৙а•Ва§∞а•Н৵-а§ѓа•Ла§Ча•Нৃ১ৌ |

| ৙а•Б৮а§∞а•Н৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха•З а§≤а§ња§П а§Ха•На§∞а•За§°а§ња§Я ৵৮ а§ђа•Иа§Ва§Х ৙а•На§≤а•За§Яড়৮ু ৵а•Аа§Ьа§Ља§Њ | $300+ | ৙৺а§≤а•З ৵а§∞а•На§Ј а§Ха•З а§≤а§ња§П $75, а§Йа§Єа§Ха•З ৐ৌ৶ $99 | 29.74% | а§Еа§В১ড়ু а§Й৙ৌৃ а§Ха•З а§∞а•В৙ а§Ѓа•За§В ৐ড়৮ৌ а§Ьа§Ѓа§Њ а§∞ৌ৴ড় ৵ৌа§≤а§Њ ৵ড়а§Ха§≤а•Н৙ |

| ৙а•За§Яа§≤ 2 "а§Ха•И৴ а§ђа•Иа§Х, а§Ха•Ла§И ৴а•Ба§≤а•На§Х ৮৺а•Аа§В" ৵а•Аа§Ьа§Ља§Њ | $300вАУ$10,000 (৵ড়а§∞ৌ৪১) | $0 | а§≠ড়৮а•Н৮ | 2026 а§Ѓа•За§В ৮а§П а§Ж৵а•З৶а§Ха•Ла§В а§Ха•З а§≤а§ња§П а§Ж৵а•З৶৮ а§ђа§В৶ а§єа•Л а§Ьа§Ња§Па§Ва§Ча•За•§ |

| Cred.ai а§ѓа•В৮ড়а§Ха•Йа§∞а•Н৮ а§Ха§Ња§∞а•На§° | а§≠ড়৮а•Н৮-а§≠ড়৮а•Н৮ (а§°а§ђа•На§≤а•На§ѓа•Ва§Па§Ђа§Па§Є а§ђа•Иа§Ва§Х) | $0 | а§≤а§Ња§Ча•В ৮৺а•Аа§В | а§Ха•На§∞а•За§°а§ња§Я-а§ђа§ња§≤а•На§°а§∞; а§°а•За§ђа§ња§Я а§Ха•З а§Ха§∞а•Аа§ђ а§Ха§Ња§∞а•На§ѓ а§Ха§∞১ৌ а§єа•И |

| а§Яа•Ла§Ѓа•Л а§Ха§Ња§∞а•На§° | а§≠ড়৮а•Н৮ | а§≠ড়৮а•Н৮ | а§≠ড়৮а•Н৮ | ৙а§∞а§ња§Ъа§Ња§≤৮ а§Єа§Ва§ђа§Ва§Іа•А а§Єа§Ѓа§Єа•На§ѓа§Ња§Па§В а§єа•Иа§В; а§З৮৪а•З а§ђа§Ъа•За§В |

2023 а§Ѓа•За§В а§За§Є ৴а•На§∞а•За§£а•А а§Ѓа•За§В ৶৐৶৐ৌ ৐৮ৌа§П а§∞а§Ц৮а•З ৵ৌа§≤а•З ৶а•Л ৙а•На§∞а§Ѓа•Ба§Ц а§Ха•И৴-а§Ђа•На§≤а•Л а§Еа§Ва§°а§∞а§∞а§Ња§За§Яа§∞ а§Еа§ђ а§≤а§Ча§≠а§Ч а§Ча§Ња§ѓа§ђ а§єа•Л а§Ъа•Ба§Ха•З а§єа•Иа§В вАУ а§Фа§∞ а§За§Є а§Е৮а•Б৙৪а•Н৕ড়১ড় ৮а•З 2026 а§Ѓа•За§В а§Ха§ња§Єа•А а§≠а•А а§Еа§Єа•Ба§∞а§Ха•Нৣড়১ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха•З а§≤а§ња§П а§Єа§Ва§≠ৌ৵ড়১ ৵ড়а§Ха§≤а•Н৙а•Ла§В а§Ха•А а§Єа•Ва§Ъа•А а§Ха•Л ৐৶а§≤ ৶ড়ৃৌ а§єа•Иа•§ а§Па§Ѓа•Н৙ৌ৵а§∞ а§Ђа§Ња§З৮а•За§Ва§Є ৶а•Н৵ৌа§∞а§Њ а§Еа§Іа§ња§Ча•На§∞а§єа§£ а§Ха•З ৐ৌ৶ ৙а•За§Яа§≤ ৮а•З ৮а§П а§Ж৵а•З৶৮ а§Єа•Н৵а•Аа§Ха§Ња§∞ а§Ха§∞৮ৌ а§ђа§В৶ а§Ха§∞ ৶ড়ৃৌ; а§Яа•Ла§Ѓа•Л а§Ха•З а§Ха•Ба§Ы а§Цৌ১а•Ла§В а§Ѓа•За§В а§Ца§∞а•На§Ъ ৙а§∞ а§∞а•Ла§Х а§≤а§Ча§Њ ৶а•А а§Ча§И а§єа•И а§Фа§∞ 2026 ১а§Х а§Ча•На§∞а§Ња§єа§Х а§Єа•З৵ৌ а§Єа§Ва§ђа§Ва§Іа•А а§Єа§Ѓа§Єа•На§ѓа§Ња§Па§В ৐৮а•А а§∞а§єа•За§Ва§Ча•Аа•§ ুড়৴৮ а§≤а•З৮ а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§≤а•Ла§Ча•Ла§В а§Ха•З а§≤а§ња§П а§Еа§Єа•Ба§∞а§Ха•Нৣড়১ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха§Њ а§Єа§ђа§Єа•З а§Ѓа§Ьа§ђа•В১ а§Єа§Ха•На§∞а§ња§ѓ ৵ড়а§Ха§≤а•Н৙ а§єа•И, а§Ьа§ња§Єа§Ѓа•За§В а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ж৵а•З৶৮ а§Ха•А ৙а•Ва§∞а•Н৵-а§ѓа•Ла§Ча•Нৃ১ৌ ৙а•На§∞а§Ха•На§∞а§ња§ѓа§Њ а§Ж৪ৌ৮ а§єа•И, а§Фа§∞ а§Ха•На§∞а•За§°а§ња§Я ৵৮ а§Па§Х а§Ра§Єа§Њ ৵ড়а§Ха§≤а•Н৙ а§єа•И а§Ьа§ња§Єа•З ৐ড়৮ৌ а§Ха§ња§Єа•А ৪৵ৌа§≤ а§Ха•З а§Єа•Н৵а•Аа§Ха§Ња§∞ а§Ха§∞ а§≤а§ња§ѓа§Њ а§Ьৌ১ৌ а§єа•И ৃ৶ড় а§Ж৙ ৵ৌа§∞а•На§Ја§ња§Х ৴а•Ба§≤а•На§Х ৵৺৮ а§Ха§∞ а§Єа§Х১а•З а§єа•Иа§Ва•§ а§Іа•Нৃৌ৮ ৶а•За§В а§Ха§њ а§ђа§єа•Б১ а§Ха§Ѓ ৵а•Нৃৌ৵৪ৌৃড়а§Х а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° 580 а§Єа•З а§Ха§Ѓ ৵а•На§ѓа§Ха•Н১ড়а§Ч১ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§Ж৵а•З৶а§Ха•Ла§В а§Ха•Л а§Ѓа§Ва§Ьа•Ва§∞а•А ৶а•З১а•З а§єа•Иа§В, а§За§Єа§≤а§ња§П а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З ৵а•Нৃ৵৪ৌৃ а§Ѓа§Ња§≤а§ња§Ха•Ла§В а§Ха•Л а§Жু১а•Ма§∞ ৙а§∞ а§Й৙а§≠а•Ла§Ха•Н১ৌ ৙а§Ха•На§Ј а§Єа•З а§єа•А ৴а•Ба§∞а•Ба§Ж১ а§Ха§∞৮а•А ৙ৰ৊১а•А а§єа•Иа•§

а§Ха•Ба§Ы а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§≠а§Ња§∞а•А ৴а•Ба§≤а•На§Х а§Ха•На§ѓа•Ла§В ৵৪а•Ва§≤১а•З а§єа•Иа§В: а§ђа§Ъ৮а•З а§ѓа•Ла§Ча•На§ѓ а§Ьа§Ња§≤

а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§Й৙а§≠а•Ла§Ха•Н১ৌа§Уа§В а§Ха•З а§≤а§ња§П 2026 а§Ѓа•За§В а§Єа§ђа§Єа•З а§Ѓа§єа§Ва§Ча§Њ а§Ха§Ња§∞а•На§° а§Ђа§∞а•На§Єа•На§Я ৙а•На§∞а•Аа§Ѓа§ња§ѓа§∞ а§ђа•Иа§Ва§Ха§Ха§Ња§∞а•На§° а§єа•Иа•§ а§Ха§И а§Єа§≤а§Ња§єа§Ха§Ња§∞ а§За§Єа•З а§ђа§Ња§Ьа§Ња§∞ а§Ѓа•За§В а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৵ৌа§≤а•З а§≤а•Ла§Ча•Ла§В а§Ха•З а§≤а§ња§П а§Єа§ђа§Єа•З а§Ца§∞а§Ња§ђ а§За§Ва§Єа•На§Яа•За§Ва§Я а§Е৙а•На§∞а•В৵а§≤ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§°а•Ла§В а§Ѓа•За§В а§Єа•З а§Па§Х ুৌ৮১а•З а§єа•Иа§Ва•§ а§За§Єа§Ха•З ৴а•Ба§≤а•На§Х ৵ড়৵а§∞а§£ а§Ха•Л а§Іа•Нৃৌ৮ а§Єа•З ৙৥৊৮ৌ а§Ъа§Ња§єа§ња§Па•§ а§За§Єа§Ѓа•За§В $55 а§Єа•З $95 а§Ха§Њ а§Па§Ха§Ѓа•Б৴а•Н১ ৙а•На§∞а•Ла§Ча•На§∞а§Ња§Ѓ ৴а•Ба§≤а•На§Х, ৙৺а§≤а•З ৵а§∞а•На§Ј а§Ѓа•За§В $50 а§Єа•З $125 а§Ха§Њ ৵ৌа§∞а•На§Ја§ња§Х ৴а•Ба§≤а•На§Х а§Фа§∞ а§Йа§Єа§Ха•З ৐ৌ৶ а§Еа§Ха•На§Єа§∞ $125 а§Ха§Њ ৴а•Ба§≤а•На§Х ৴ৌুড়а§≤ а§єа•Иа•§ ৶а•Ва§Єа§∞а•З ৵а§∞а•На§Ј а§Єа•З а§Ѓа§Ња§Єа§ња§Х а§Єа§∞а•Н৵ড়৪ড়а§Ва§Ч ৴а•Ба§≤а•На§Х $6.25 а§Єа•З $10.40 ১а§Х а§єа•Л১ৌ а§єа•Иа•§ ৵ৌа§∞а•На§Ја§ња§Х а§ђа•На§ѓа§Ња§Ь ৶а§∞ 36% а§єа•Иа•§ а§Ха•На§∞а•За§°а§ња§Я а§≤а§ња§Ѓа§ња§Я ৐৥৊ৌ৮а•З ৙а§∞ 25% а§Ха§Њ ৴а•Ба§≤а•На§Х а§≤а§Ч১ৌ а§єа•Иа•§ $300 а§Ха•А а§≤а§ња§Ѓа§ња§Я а§Ца§∞а•На§Ъ а§Ха§∞৮а•З а§Єа•З ৙৺а§≤а•З а§єа•А ৴а•Ба§≤а•На§Х а§Ха•З а§∞а•В৙ а§Ѓа•За§В 25% а§ѓа§Њ а§Йа§Єа§Єа•З а§Еа§Іа§ња§Х а§Ха§Ѓ а§єа•Л а§Єа§Х১а•А а§єа•Иа•§ а§Ха•На§∞а•За§°а§ња§Я ৵৮ а§Єа§Єа•Н১ৌ а§єа•И, а§≤а•За§Хড়৮ а§Ђа§ња§∞ а§≠а•А $300 а§Ха•А а§≤а§ња§Ѓа§ња§Я ৙а§∞ ৙৺а§≤а•З ৵а§∞а•На§Ј а§Ѓа•За§В $75 а§Ха§Њ ৴а•Ба§≤а•На§Х а§≤а§Ч১ৌ а§єа•Иа•§

а§Ђа§ња§∞ а§Ж১а•З а§єа•Иа§В а§Єа§ња§∞а•На§Ђ а§Ѓа§Ња§∞а•На§Ха•За§Яа§ња§Ва§Ч ৵ৌа§≤а•З а§Й১а•На§™а§Ња§¶а•§ а§Ха•Ла§И а§≠а•А а§Ра§Єа§Њ ৙а•На§∞а§Єа•Н১ৌ৵ а§Ьа§ња§Єа§Ѓа•За§В а§Еа§Ча•На§∞а§ња§Ѓ ৴а•Ба§≤а•На§Х а§Ха•З ৐৶а§≤а•З а§Ѓа§Ва§Ьа§Ља•Ва§∞а•А ৶а•З৮а•З а§Ха§Њ ৵ৌ৶ৌ а§Ха§ња§ѓа§Њ а§Ьৌ১ৌ а§єа•И, а§Па§Ђа§Яа•Аа§Єа•А а§Ха•З а§Яа•За§≤а•Аа§Ѓа§Ња§∞а•На§Ха•За§Яа§ња§Ва§Ч а§ђа§ња§Ха•На§∞а•А ৮ড়ৃু а§Ха•З ১৺১ а§Е৵а•Иа§І а§єа•Иа•§ а§∞а•Аа§≤а•Ла§° ৴а•Ба§≤а•На§Х ৵ৌа§≤а•З ৙а•На§∞а•А৙а•За§° а§°а•За§ђа§ња§Я а§Й১а•Н৙ৌ৶ а§Ьড়৮а•На§єа•За§В "а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§°" а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§ђа•За§Ъа§Њ а§Ьৌ১ৌ а§єа•И, а§Й৮৪а•З а§Ха•На§∞а•За§°а§ња§Я ৮৺а•Аа§В а§ђа§®а§§а§Ња•§ ৵а•З а§Ха•На§∞а•За§°а§ња§Я а§ђа•На§ѓа•Ва§∞а•Л а§Ха•Л а§Ха•На§∞а•За§°а§ња§Я а§≤а§ња§Ѓа§ња§Я а§Ха•А а§Ьৌ৮а§Ха§Ња§∞а•А ৮৺а•Аа§В ৶а•З১а•За•§ а§Еа§Ча§∞ а§Ха•Ла§И а§Й১а•Н৙ৌ৶ ১а•А৮ ৙а•На§∞а§Ѓа•Ба§Ц а§Ха•На§∞а•За§°а§ња§Я а§ђа•На§ѓа•Ва§∞а•Л а§Ха•З а§∞а§ња§Ха•Йа§∞а•На§° а§Ѓа•За§В ৮৺а•Аа§В а§єа•И а§Фа§∞ а§Па§Ђа§°а•Аа§Жа§Иа§Єа•А а§Ха•З ৪৶৪а•На§ѓ а§ђа•Иа§Ва§Х ৶а•Н৵ৌа§∞а§Њ а§Ьа§Ња§∞а•А ৮৺а•Аа§В а§Ха§ња§ѓа§Њ а§Ча§ѓа§Њ а§єа•И, ১а•Л ৵৺ а§Ж৙а§Ха•З а§≤а§ња§П а§Й৙ৃа•Ба§Ха•Н১ ৮৺а•Аа§В а§єа•Иа•§

$1,000 а§Ха•А а§Ха•На§∞а•За§°а§ња§Я а§Єа•Аа§Ѓа§Њ а§Ж৙а§Ха•З а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ а§Фа§∞ а§Ха•На§∞а•За§°а§ња§Я а§З১ড়৺ৌ৪ а§Ха•Л а§Ха•Иа§Єа•З ৙а•На§∞а§≠ৌ৵ড়১ а§Ха§∞১а•А а§єа•И

1,000 а§°а•Йа§≤а§∞ а§Ха•А ৴а•Ба§∞а•Ба§Ж১а•А а§Ха•На§∞а•За§°а§ња§Я а§Єа•Аа§Ѓа§Њ а§Ца§∞а•На§Ъ а§Ха§∞৮а•З а§Ха•А а§Ха•Нৣু১ৌ ৙а§∞ а§Й১৮ৌ а§Еа§Єа§∞ ৮৺а•Аа§В а§°а§Ња§≤১а•А а§Ьড়১৮ৌ а§Ха§њ а§Ха•На§∞а•За§°а§ња§Я а§Й৙ৃа•Ла§Ч а§Ха•З а§Ча§£а§ња§§ ৙а§∞ - а§ѓа§є а§Єа§Ва§Ца•На§ѓа§Њ а§Ж৙а§Ха•З FICO а§Єа•На§Ха•Ла§∞ а§Ха§Њ а§≤а§Ча§≠а§Ч 30% а§єа§ња§Єа•На§Єа§Њ ৮ড়а§∞а•На§Іа§Ња§∞ড়১ а§Ха§∞১а•А а§єа•Иа•§ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞а§ња§Ва§Ч а§Ѓа•Йа§°а§≤ а§Й৙а§≤а§ђа•На§І а§Ха•На§∞а•За§°а§ња§Я а§Ха•З 30% а§Єа•З а§Еа§Іа§ња§Х а§ђа•Иа§≤а•За§Ва§Є ৙а§∞ а§Ьа•Ба§∞а•Нুৌ৮ৌ а§≤а§Чৌ১а•З а§єа•Иа§В, а§За§Єа§≤а§ња§П 1,000 а§°а•Йа§≤а§∞ а§Ха•А а§Єа•Аа§Ѓа§Њ а§Ж৙а§Ха•Л 300 а§°а•Йа§≤а§∞ ১а§Х а§Ха§Њ а§ђа•Иа§≤а•За§Ва§Є а§∞а§Ц৮а•З а§Ха•А а§Е৮а•Бু১ড় ৶а•З১а•А а§єа•И а§Ьа§ња§Єа§Єа•З а§Ж৙а§Ха•З а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ ৙а§∞ а§Ха•Ла§И а§ђа•Ба§∞а§Њ а§Еа§Єа§∞ ৮৺а•Аа§В а§™а§°а§Ља§§а§Ња•§ 300 а§°а•Йа§≤а§∞ а§Ха•А а§Єа•Аа§Ѓа§Њ ৙а§∞ ৪ুৌ৮ а§ђа•Иа§≤а•За§Ва§Є а§∞а§Ц৮а•З а§Єа•З а§Ха•На§∞а•За§°а§ња§Я а§Й৙ৃа•Ла§Ч 100% а§єа•Л а§Ьৌ১ৌ а§єа•И а§Фа§∞ а§Єа•На§Ха•Ла§∞ ১а•Ба§∞а§В১ а§Ча§ња§∞ а§Ьৌ১ৌ а§єа•Иа•§ а§За§Єа§≤а§ња§П, а§Ьа•Л а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§Ха•На§∞а•За§°а§ња§Я а§ђа•На§ѓа•Ва§∞а•Л а§Ха•Л а§Йа§Ъа•На§Ъ а§Ха•На§∞а•За§°а§ња§Я а§Єа•Аа§Ѓа§Њ а§Ха•А а§Ьৌ৮а§Ха§Ња§∞а•А ৶а•З১а•З а§єа•Иа§В, ৵а•З а§Й৮ а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌа§Уа§В а§Ха•А ১а•Ба§≤৮ৌ а§Ѓа•За§В а§Ха•На§∞а•За§°а§ња§Я ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ѓа•За§В а§Еа§Іа§ња§Х а§≤а§Ња§≠ ৙а•На§∞৶ৌ৮ а§Ха§∞১а•З а§єа•Иа§В а§Ьа•Л а§Ха•З৵а§≤ а§Ха§Ња§Ча§Ьа§Љ ৙а§∞ а§Йа§Ъа•На§Ъ ৙а•На§∞а§Ња§∞а§Ва§≠а§ња§Х а§Єа•Аа§Ѓа§Њ ৶ড়а§Цৌ১а•З а§єа•Иа§В а§≤а•За§Хড়৮ а§Йа§Єа•З а§∞ড়৙а•Ла§∞а•На§Я ৮৺а•Аа§В а§Ха§∞১а•За•§

৵ৌ৪а•Н১৵ড়а§Х а§Єа§Ѓа§ѓа§Єа•Аа§Ѓа§Њ а§Еа§Ъа•На§Ыа•А ১а§∞а§є а§Єа•З ৶а§∞а•На§Ь а§єа•Иа•§ а§Па§Х а§Єа•Ба§∞а§Ха•Нৣড়১ а§Ха§Ња§∞а•На§°, а§Єа§Ѓа§ѓ ৙а§∞ а§≠а•Ба§Ч১ৌ৮ а§Фа§∞ 30% а§Єа•З а§Ха§Ѓ а§Й৙ৃа•Ла§Ч а§Ха•З ৪ৌ৕, а§Ж৵а•З৶а§Х а§Жু১а•Ма§∞ ৙а§∞ 12 а§Єа•З 18 а§Ѓа§єа•А৮а•Ла§В а§Ѓа•За§В 580 а§Ха•З FICO а§Єа•На§Ха•Ла§∞ а§Єа•З 670 а§Ха•З ৙а•На§∞а§Ња§За§Ѓ а§Єа•На§Ха•Ла§∞ ১а§Х ৙৺а•Ба§Ба§Ъ а§Ьৌ১а•З а§єа•Иа§Ва•§ а§Ха•На§∞а•За§°а§ња§Я а§∞ড়৙а•Ла§∞а•На§Я а§Ѓа•За§В ৙৺а§≤а§Њ а§Єа•Н৙ৣа•На§Я а§Єа•Ба§Іа§Ња§∞ ৶а•Л а§ѓа§Њ ১а•А৮ а§Ѓа§єа•А৮а•З ৐ৌ৶ ৶ড়а§Ца§Ња§И ৶а•З১ৌ а§єа•Иа•§ а§ѓа§є ১৐ а§єа•Л১ৌ а§єа•И а§Ьа§ђ а§Па§Х ৙а•Ва§∞а•З а§Ѓа§єа•А৮а•З а§Ха•А а§Ч১ড়৵ড়৲ড় а§∞ড়৙а•Ла§∞а•На§Я а§Ха•А а§Ьৌ১а•А а§єа•Иа•§ VantageScore 4.0 а§Ха•Л 8 а§Ьа•Ба§≤а§Ња§И, 2025 а§Ха•Л Fannie Mae а§Фа§∞ Freddie Mac а§Ха•З а§Ѓа•Йа§∞а•На§Ча•За§Ь а§Ха•З а§≤а§ња§П а§Ѓа§Ва§Ьа•Ва§∞а•А ৶а•А а§Ча§И ৕а•Аа•§ FICO 10T а§Ха•З а§Р১ড়৺ৌ৪ড়а§Х а§Єа•На§Ха•Ла§∞ 2026 а§Ха•А а§Ча§∞а•На§Ѓа§ња§ѓа•Ла§В а§Ѓа•За§В ৙а•На§∞а§Хৌ৴ড়১ а§єа•Ла§Ва§Ча•За•§ ৶а•Л৮а•Ла§В а§Ѓа•Йа§°а§≤ а§Яа•На§∞а•За§Ва§° а§°а•За§Яа§Њ а§Фа§∞ а§Ха§ња§∞а§Ња§П а§Фа§∞ а§Й৙ৃа•Ла§Чড়১ৌ а§≠а•Ба§Ч১ৌ৮ а§Ьа•Иа§Єа•З ৵а•Иа§Ха§≤а•Н৙ড়а§Х а§°а•За§Яа§Њ а§Ха§Њ а§Й৙ৃа•Ла§Ч а§Ха§∞১а•З а§єа•Иа§Ва•§ а§За§Єа§Єа•З ৪৐৙а•На§∞а§Ња§За§Ѓ а§Ж৵а•З৶а§Ха•Ла§В а§Ха•Л а§Єа•На§Ха•Ла§∞ ৐৥৊ৌ৮а•З а§Ха•З ৮а§П а§∞а§Ња§Єа•Н১а•З а§Ѓа§ња§≤১а•З а§єа•Иа§Ва•§

а§Ж৵а•З৶৮ а§Ха•Иа§Єа•З а§Ха§∞а•За§В: а§Ха•На§∞а•За§°а§ња§Я ৙а•Б৮а§∞а•Н৮ড়а§∞а•На§Ѓа§Ња§£, ৮а•На§ѓа•В৮১ু а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ а§Фа§∞ а§Ха•На§∞а•За§°а§ња§Я а§З১ড়৺ৌ৪

а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ж৵а•З৶৮ ৙а•На§∞а§Ха•На§∞а§ња§ѓа§Њ а§Ха•З а§≤а§ња§П ১а•А৮ а§Ѓа•Ба§Ца•На§ѓ ৮ড়ৃু а§єа•Иа§Ва•§ ৙৺а§≤а§Њ, а§Ж৵а•З৶৮ а§Ха§∞৮а•З а§Єа•З ৙৺а§≤а•З а§Ха•И৙ড়а§Яа§≤ ৵৮, ুড়৴৮ а§≤а•З৮ а§Фа§∞ а§Ха•Ба§Ы а§Е৮а•На§ѓ а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌа§Уа§В ৶а•Н৵ৌа§∞а§Њ ৙а•На§∞а§Хৌ৴ড়১ а§Єа•Йа§Ђа•На§Я-а§За§Ва§Ха•Н৵ৌৃа§∞а•А ৙а•На§∞а•А-а§Ха•Н৵ৌа§≤а§ња§Ђа§ња§Ха•З৴৮ а§Яа•Ва§≤а•На§Є а§Ха§Њ а§Й৙ৃа•Ла§Ч а§Ха§∞а•За§Ва•§ а§ѓа•З а§Яа•Ва§≤а•На§Є а§Ж৙а§Ха•З а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ а§Ха•Л ৙а•На§∞а§≠ৌ৵ড়১ а§Ха§ња§П ৐ড়৮ৌ а§Єа•Н৵а•Аа§Ха•Г১ড় а§Ха•А а§Єа§Ва§≠ৌ৵৮ৌ ৐১ৌ১а•З а§єа•Иа§Ва•§ ৶а•Ва§Єа§∞а§Њ, а§Па§Х а§єа•А а§Ѓа§єа•А৮а•З а§Ѓа•За§В а§Ха§И а§єа§Ња§∞а•На§° а§Ха•На§∞а•За§°а§ња§Я а§Ъа•За§Х ৮ а§Ха§∞৵ৌа§Па§Ва•§ ৙а•На§∞১а•На§ѓа•За§Х а§єа§Ња§∞а•На§° а§Ха•На§∞а•За§°а§ња§Я а§Ъа•За§Х а§Ж৙а§Ха•З а§Ха•На§∞а•За§°а§ња§Я а§З১ড়৺ৌ৪ а§Ѓа•За§В ৶а§∞а•На§Ь а§єа•Л১ৌ а§єа•И а§Фа§∞ а§Ха•Ба§≤ ৙а•Ва§Ы১ৌа§Ы а§Ж৙а§Ха•З а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ а§Ха•Л ৮а•Ба§Х৪ৌ৮ ৙৺а•Ба§Ва§Ъа§Њ а§Єа§Х১а•А а§єа•Иа•§ ১а•Аа§Єа§∞а§Њ, а§Е৙৮а•А а§Ха•На§∞а•За§°а§ња§Я а§∞ড়৙а•Ла§∞а•На§Я а§Ѓа•За§В а§Ха§ња§Єа•А а§≠а•А а§Ча§≤১ а§Ьৌ৮а§Ха§Ња§∞а•А ৙а§∞ а§Ж৙১а•Н১ড় а§Ь১ৌа§Па§Ва•§ а§Ђа•За§ѓа§∞ а§Ха•На§∞а•За§°а§ња§Я а§∞ড়৙а•Ла§∞а•На§Яа§ња§Ва§Ч а§Па§Ха•На§Я а§Ха•З ১৺১ а§Ха•На§∞а•За§°а§ња§Я а§ђа•На§ѓа•Ва§∞а•Л а§Ха•Л 30 ৶ড়৮а•Ла§В а§Ха•З а§≠а•А১а§∞ а§Ж৙১а•Н১ড়ৃа•Ла§В а§Ха•А а§Ьа§Ња§Ва§Ъ а§Ха§∞৮а•А а§єа•Л১а•А а§єа•И, а§Фа§∞ ৃ৶ড় а§Ж৙ а§Єа§Ѓа•Аа§Ха•На§Ја§Њ а§Ха•З ৶а•Ма§∞ৌ৮ ৮а§П а§Єа§ђа•В১ ৙а•На§∞а§Єа•Н১а•Б১ а§Ха§∞১а•З а§єа•Иа§В ১а•Л а§ѓа§є а§Е৵৲ড় 45 ৶ড়৮а•Ла§В ১а§Х ৐৥৊ৌа§И а§Ьа§Њ а§Єа§Х১а•А а§єа•Иа•§ а§Ха§И а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Єа•Ба§∞а§Ха•Нৣড়১ а§Ха•На§∞а•За§°а§ња§Я а§Ха•З а§≤а§ња§П а§Ха•На§∞а•За§°а§ња§Я а§Ъа•За§Х а§Ха•А а§Ж৵৴а•На§ѓа§Х১ৌ ৮৺а•Аа§В а§∞а§Ц১а•З а§єа•Иа§В, а§За§Єа§≤а§ња§П ৃ৶ড় а§Ж৙ ১а•За§Ьа•А а§Єа•З а§Е৙৮ৌ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ а§Єа•Ба§Іа§Ња§∞৮ৌ а§Ъৌ৺১а•З а§єа•Иа§В, ১а•Л а§ѓа•З а§Єа§ђа§Єа•З а§Ж৪ৌ৮ ৵ড়а§Ха§≤а•Н৙ а§єа•Иа§Ва•§

ৃ৶ড় а§Ж৙а§Ха§Њ а§Ж৵а•З৶৮ а§Еа§Єа•Н৵а•Аа§Ха•Г১ а§єа•Л а§Ьৌ১ৌ а§єа•И, ১а•Л а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§Ха•Л а§Па§Х ৙а•На§∞১ড়а§Ха•Ва§≤ а§Ха§Ња§∞а•На§∞৵ৌа§И а§Єа•Ва§Ъ৮ৌ а§≠а•За§Ь৮а•А а§єа•Ла§Ча•А а§Ьа§ња§Єа§Ѓа•За§В а§Ха§Ња§∞а§£ ৐১ৌৃৌ а§Ча§ѓа§Њ а§єа•Ла•§ а§За§Єа•З а§Іа•Нৃৌ৮ а§Єа•З ৙৥৊а•За§Ва•§ ৶ড়ৃৌ а§Ча§ѓа§Њ а§Ха§Ња§∞а§£ (а§Жু১а•Ма§∞ ৙а§∞ а§єа§Ња§≤ а§єа•А а§Ѓа•За§В а§ђа§єа•Б১ а§Еа§Іа§ња§Х ৙а•Ва§Ы১ৌа§Ы, а§Е৙а§∞а•Нৃৌ৙а•Н১ а§Ха•На§∞а•За§°а§ња§Я а§З১ড়৺ৌ৪, а§ѓа§Њ а§Ха•Ла§И ৮а§Ха§Ња§∞ৌ১а•На§Ѓа§Х а§Ьৌ৮а§Ха§Ња§∞а•А) ৵৺ а§Єа§Яа•Аа§Х а§Ъа•Аа§Ьа§Љ а§єа•И а§Ьа§ња§Єа•З ৙а•Б৮а§Г а§Ж৵а•З৶৮ а§Ха§∞৮а•З а§Єа•З ৙৺а§≤а•З ৆а•Аа§Х а§Ха§∞৮ৌ а§Ж৵৴а•На§ѓа§Х а§єа•Иа•§

৙а•На§≤а§ња§Єа§ња§ѓа•Л: а§ђа•Иа§Ва§Ха§ња§Ва§Ч а§Єа•Б৵ড়৲ৌа§Уа§В а§Єа•З ৵а§Ва§Ъড়১ ৵а•Нৃ৵৪ৌৃа•Ла§В а§Ха•З а§≤а§ња§П а§Ха•На§∞ড়৙а•На§Яа•Л-а§≠а•Ба§Ч১ৌ৮ а§Ха§Њ а§Па§Х ৵а•Иа§Ха§≤а•Н৙ড়а§Х ৪ুৌ৲ৌ৮

а§ѓа§є а§Ча§Ња§За§° а§Й৙а§≠а•Ла§Ха•Н১ৌ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§°а•Ла§В а§Ха•З а§ђа§Ња§∞а•З а§Ѓа•За§В а§єа•Иа•§ а§Й৙ৃа•Ла§Ча§Ха§∞а•Н১ৌа§Уа§В а§Ха§Њ а§Па§Х а§Еа§≤а§Ч, ৐৥৊১ৌ а§єа•Ба§Ж ৵а§∞а•На§Ч а§єа•И а§Ьড়৮а§Ха•З а§≤а§ња§П ৪৵ৌа§≤ а§ѓа§є ৮৺а•Аа§В а§єа•И а§Ха§њ "а§Ѓа•Ба§Эа•З а§Ха§ња§Є а§Ха§Ња§∞а•На§° а§Ха•З а§≤а§ња§П а§Ж৵а•З৶৮ а§Ха§∞৮ৌ а§Ъа§Ња§єа§ња§П" а§ђа§≤а•На§Ха§њ а§ѓа§є а§єа•И а§Ха§њ "а§Ѓа•Иа§В а§≠а•Ба§Ч১ৌ৮ а§Ха•Иа§Єа•З а§Єа•Н৵а•Аа§Ха§Ња§∞ а§Ха§∞а•Ва§В", а§Ха•На§ѓа•Ла§Ва§Ха§њ а§Й৮а§Ха§Њ ৵а•Нৃ৵৪ৌৃ а§Ха§Ња§∞а•На§° ৮а•За§Я৵а§∞а•На§Х а§ѓа§Њ а§ђа•Иа§Ва§Х ৙а•На§∞а•Ла§Єа•За§Єа§∞ а§Єа•З а§Ха§Я а§Ча§ѓа§Њ а§єа•Иа•§ а§єа§Ња§Йа§Є а§Ђа§Ња§З৮а•За§В৴ড়ৃа§≤ а§Єа§∞а•Н৵ড়৪а•За§Ь а§Ха§Ѓа•За§Яа•А а§Ха•А 30 ৮৵а§Ва§ђа§∞, 2025 а§Ха•А а§°а•Аа§ђа•Иа§Ва§Ха§ња§Ва§Ч а§∞ড়৙а•Ла§∞а•На§Я а§Ѓа•За§В а§Ха§Ѓ а§Єа•З а§Ха§Ѓ 30 а§Ха•На§∞ড়৙а•На§Яа•Л а§Єа§Ва§Єа•Н৕ৌа§Уа§В а§Фа§∞ ৵а•На§ѓа§Ха•Н১ড়ৃа•Ла§В а§Ха§Њ ৶৪а•Н১ৌ৵а•За§Ьа•Аа§Ха§∞а§£ а§Ха§ња§ѓа§Њ а§Ча§ѓа§Њ а§єа•И, а§Ьড়৮ুа•За§В а§Ха•Йа§З৮৐а•За§Є, а§Ѓа•Иа§∞ৌ৕৮ а§°а§ња§Ьа§ња§Яа§≤ а§Фа§∞ а§ѓа•В৮ড়৪а•Н৵а•И৙, а§∞ড়৙а§≤ а§Фа§∞ а§Ьа•Зুড়৮а•А а§Ха•З а§Єа§Ва§Єа•Н৕ৌ৙а§Х ৴ৌুড়а§≤ а§єа•Иа§В, а§Ьড়৮а•На§єа•За§В ৙ড়а§Ыа§≤а•А а§Єа§∞а§Ха§Ња§∞ а§Ха•З а§Па§Ђа§°а•Аа§Жа§Иа§Єа•А а§Ха•З а§∞а•Ла§Х ৙১а•На§∞а•Ла§В а§Ха•З ১৺১ а§ђа•Иа§Ва§Ха§ња§Ва§Ч а§Єа•З৵ৌа§Уа§В а§Єа•З а§Ха§Ња§Я ৶ড়ৃৌ а§Ча§ѓа§Њ а§•а§Ња•§ а§Ьа•А৮ড়ৃ৪ а§Па§Ха•На§Я а§Ха•З а§≤а§Ња§Ча•В а§єа•Л৮а•З а§Ха•З ৐ৌ৵а§Ьа•В৶, а§ђа•Иа§Ва§Х ৙а•На§∞১ড়ৣа•Н৆ৌ а§Єа§Ва§ђа§Ва§Іа•А а§Ьа•Ла§Ца§ња§Ѓа•Ла§В а§Ха•Л а§≤а•За§Ха§∞ ৪১а§∞а•На§Х а§∞৺১а•З а§єа•Иа§Ва•§

৙а•На§≤а§ња§Єа§ња§ѓа•Л а§Па§Х а§Ра§Єа§Њ а§Ха•На§∞ড়৙а•На§Яа•Л-৙а•За§Ѓа•За§Ва§Я а§Ча•За§Я৵а•З а§єа•И а§Ьа•Л ৵а•Нৃৌ৙ৌа§∞а§ња§ѓа•Ла§В а§Ха•А а§Ьа§Ља§∞а•Ва§∞১а•Ла§В а§Ха•Л ৙а•Ва§∞а§Њ а§Ха§∞৮а•З а§Ха•З а§≤а§ња§П ৐৮ৌৃৌ а§Ча§ѓа§Њ а§єа•Иа•§ а§За§Єа§Ха•З а§Ча•За§Я৵а•З API а§Яа§ња§ѓа§∞ ৙а§∞ 0.5% а§Ха•А а§Ђа§Ља•На§≤а•Иа§Я а§Ђа§Ља•Аа§Є а§єа•И, ৪ৌ৕ а§єа•А 1.5% а§Ха§Њ ৵а•На§єа§Ња§За§Я-а§≤а•За§ђа§≤ ৵ড়а§Ха§≤а•Н৙ а§Фа§∞ ৵а•На§ѓа§Ха•Н১ড়а§Ч১ ৙а•На§∞ৌ৙а•Н১а§Ха§∞а•Н১ৌа§Уа§В а§Ха•З а§≤а§ња§П а§Па§Х а§Ѓа•Ба§Ђа§Ља•Н১ ৙а§∞а•Н৪৮а§≤ ৵а•Йа§≤а•За§Я а§≠а•А а§Й৙а§≤а§ђа•На§І а§єа•Иа•§ а§Єа§Ѓа§∞а•Н৕ড়১ а§Па§Єа•За§Яа•На§Є а§Ѓа•За§В BTC, ETH, USDT (а§Яа•На§∞а•Й৮ а§Фа§∞ а§З৕а•За§∞а§ња§ѓа§Ѓ ৶а•Л৮а•Ла§В ৙а§∞), USDC, LTC, BCH, DOGE, DASH, XMR а§Фа§∞ а§Ха•Ба§Ы а§Е৮а•На§ѓ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Фа§∞ а§Са§≤а•На§Яа§Ха•Йа§З৮ ৴ৌুড়а§≤ а§єа•Иа§Ва•§ а§≠а•Ба§Ч১ৌ৮ а§Єа•Аа§Іа•З ৵а•Нৃৌ৙ৌа§∞а•А а§Ха•З а§Е৙৮а•З ৵а•Йа§≤а•За§Я а§Ѓа•За§В а§єа•Л১ৌ а§єа•И, а§Фа§∞ а§Єа•На§Яа•Иа§Ва§°а§∞а•На§° а§С৮৐а•Ла§∞а•На§°а§ња§Ва§Ч а§Ха•З а§≤а§ња§П KYC а§Ха•А а§Ж৵৴а•На§ѓа§Х১ৌ ৮৺а•Аа§В а§єа•Л১а•А а§єа•И, а§єа§Ња§≤а§Ња§Ва§Ха§њ а§Йа§Ъа•На§Ъ а§Яа§ња§ѓа§∞ а§Фа§∞ ৵ড়৴ড়ৣа•На§Я а§Ха•На§Ја•З১а•На§∞а§Ња§Іа§ња§Ха§Ња§∞а•Ла§В а§Ѓа•За§В ৪১а•Нৃৌ৙৮ а§≤а§Ња§Ча•В а§єа•Л а§Єа§Х১ৌ а§єа•Иа•§ а§ѓа§є а§Па§Х B2B а§Яа•Ва§≤ а§єа•И, а§Й৙а§≠а•Ла§Ха•Н১ৌ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Њ ৵ড়а§Ха§≤а•Н৙ ৮৺а•Аа§Ва•§ ৃ৶ড় а§Ж৙а§Ха§Њ ৵а•Нৃ৵৪ৌৃ а§Ьড়৮ ৴а•На§∞а•За§£а§ња§ѓа•Ла§В а§Ѓа•За§В а§Ха§Ња§Ѓ а§Ха§∞১ৌ а§єа•И, а§Й৮а§Ха•З а§Ха§Ња§∞а§£ ৵а•Аа§Ьа§Ља§Њ а§ѓа§Њ а§Ѓа§Ња§Єа•На§Яа§∞а§Ха§Ња§∞а•На§° а§Ѓа§∞а•На§Ъа•За§Ва§Я а§Еа§Ха§Ња§Йа§Ва§Я ৙а•На§∞ৌ৙а•Н১ ৮৺а•Аа§В а§Ха§∞ а§Єа§Х১ৌ а§єа•И, ১а•Л ৙а•На§≤а§ња§Єа§ња§ѓа•Л а§Єа•На§Яа•Ла§∞а§Ђа•На§∞а§Ва§Я а§Ха•Л а§Ъа§Ња§≤а•В а§∞а§Ц৮а•З а§Ха•З а§≤а§ња§П а§Па§Х а§ђа•З৺১а§∞ ৵ড়а§Ха§≤а•Н৙ а§єа•Иа•§

а§Єа§∞а•Н৵৴а•На§∞а•За§Ја•Н৆ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха§В৙৮а•А а§Єа•З а§Ха•И৴ а§∞ড়৵а•Йа§∞а•На§° а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха•З ৵ড়а§Ха§≤а•Н৙

а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§ѓа§Њ ৪৐৙а•На§∞а§Ња§За§Ѓ а§Е৮৪ড়а§Ха•На§ѓа•Ла§∞а•На§° а§Ха§Ња§∞а•На§° а§Єа•З ৴а•Ба§∞а•Ба§Ж১ а§Ха§∞৮а•З а§Ха§Њ а§Ха§Ња§∞а§£ а§ѓа§є а§єа•И а§Ха§њ а§Ж৙ а§За§Єа§Єа•З а§Жа§Ча•З ৐৥৊ а§Єа§Ха•За§Ва•§ а§Па§Х а§ђа§Ња§∞ а§Ьа§ђ а§Ж৙а§Ха§Њ а§Ха•На§∞а•За§°а§ња§Я а§Єа•На§Ха•Ла§∞ 600 а§Єа•З а§К৙а§∞ а§єа•Л а§Ьৌ১ৌ а§єа•И, ১а•Л а§Ха•И৴ а§∞ড়৵а•Йа§∞а•На§° а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха§Њ а§ђа§Ња§Ьа§Ља§Ња§∞ а§Ца•Ба§≤ а§Ьৌ১ৌ а§єа•И а§Фа§∞ а§Ж৙а§Ха•Л а§Ра§Єа•З а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ѓа§ња§≤ а§Єа§Х১а•З а§єа•Иа§В а§Ьа•Л а§Ца§∞а§Ња§ђ а§Ха•На§∞а•За§°а§ња§Я ৵ৌа§≤а•З а§Й৙а§≠а•Ла§Ха•Н১ৌа§Уа§В а§Ха•З а§ђа§Ьа§Ња§ѓ а§Ф৪১ а§Ха•На§∞а•За§°а§ња§Я ৵ৌа§≤а•З а§Й৙а§≠а•Ла§Ха•Н১ৌа§Уа§В а§Ха•З а§≤а§ња§П а§°а§ња§Ьа§Ља§Ња§З৮ а§Ха§ња§П а§Ча§П а§єа•Ла§Ва•§ а§Ха•И৙ড়а§Яа§≤ ৵৮ а§Ха•Н৵ড়а§Ха§Єа§ња§≤а•Н৵а§∞ а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§За§Є ুৌৃ৮а•З а§Ѓа•За§В а§Е৮а•Ла§Ца§Њ а§єа•И а§Ха§њ а§ѓа§є 28.99% ৵ৌа§∞а•На§Ја§ња§Х ৙а•На§∞১ড়৴১ ৶а§∞ (APR) а§Фа§∞ ৐ড়৮ৌ а§Ха§ња§Єа•А ৵ৌа§∞а•На§Ја§ња§Х ৴а•Ба§≤а•На§Х а§Ха•З а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° ৵а•Аа§Ьа§Ља§Њ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° ৙а§∞ 1.5% а§Єа•З 5% ১а§Х а§Ха•И৴৐а•Иа§Х ৙а•На§∞৶ৌ৮ а§Ха§∞১ৌ а§єа•И, а§Ьа•Л а§Па§Х а§Й৙ৃа•Ла§Ча•А а§Е৙а§Ча•На§∞а•За§° ৵ড়а§Ха§≤а•Н৙ а§єа•И а§Фа§∞ а§Ха§И а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха§В৙৮ড়ৃৌа§В а§Ра§Єа§Њ ৮৺а•Аа§В а§Ха§∞১а•А а§єа•Иа§Ва•§ а§°а§ња§Єа•На§Х৵а§∞ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ѓа•За§В а§°а§ња§Єа•На§Х৵а§∞ а§За§Я а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° ৴ৌুড়а§≤ а§єа•И, а§Ьа•Л ৙а•За§Яа•На§∞а•Ла§≤ ৙а§В৙а•Ла§В а§Фа§∞ а§∞а•За§Єа•Н১а§∞а§Ња§В а§Ѓа•За§В 2% а§Ха•И৴৐а•Иа§Х ৶а•З১ৌ а§єа•И, а§Фа§∞ а§°а§ња§Єа•На§Х৵а§∞ ৙৺а§≤а•З ৵а§∞а•На§Ј а§Ѓа•За§В а§Еа§∞а•На§Ьড়১ а§Єа§≠а•А а§Ха•И৴৐а•Иа§Х а§Ха§Њ а§Ѓа§ња§≤ৌ৮ а§Ха§∞১ৌ а§єа•Иа•§ а§ѓа•З ৶а•Л৮а•Ла§В а§єа•А 12 а§Єа•З 18 а§Ѓа§єа•А৮а•З ৐ৌ৶ а§Ж৙а§Ха•З ৙৺а§≤а•З ৙а•На§∞а§Ња§За§Ѓ а§С৮а§≤а§Ња§З৮ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° ১а§Х ৙৺а•Ба§Ва§Ъ৮а•З а§Ха§Њ а§Па§Х а§Еа§Ъа•На§Ыа§Њ а§∞а§Ња§Єа•Н১ৌ а§єа•Иа§В, а§Фа§∞ а§Ьа•Иа§Єа•З-а§Ьа•Иа§Єа•З а§Ж৙ а§Жа§Ча•З ৐৥৊১а•З а§єа•Иа§В, а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ха•З а§≤а§Ња§≠ а§Ха§Ња§Ђа•А а§ђа•З৺১а§∞ а§єа•Л১а•З а§Ьৌ১а•З а§єа•Иа§Ва•§ ৃ৶ড় а§Ж৙ ৮ৌুৌа§Ва§Хড়১ а§єа•Иа§В, ১а•Л а§°а§ња§Єа•На§Х৵а§∞ а§За§Я а§Єа•На§Яа•Ва§°а•За§Ва§Я а§ѓа§Њ а§Ха•И৙ড়а§Яа§≤ ৵৮ а§Ха•Н৵ড়а§Ха§Єа§ња§≤а•Н৵а§∞ а§Єа•На§Яа•Ва§°а•За§Ва§Я а§Ьа•Иа§Єа•З а§Ыৌ১а•На§∞ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Й১а•Н৙ৌ৶а•Ла§В а§Ха•Л а§≠а•А ৶а•За§Ц৮ৌ ীৌৃ৶а•За§Ѓа§В৶ а§єа•Л а§Єа§Х১ৌ а§єа•Иа•§

৮ড়ৣа•На§Ха§∞а•На§Ј

2026 а§Ѓа•За§В а§Хৌ৮а•В৮а•А ১а•Ма§∞ ৙а§∞ а§Ча§Ња§∞а§Ва§Яа•А৴а•Б৶ৌ а§Ѓа§Ва§Ьа§Ља•Ва§∞а•А ৵ৌа§≤а§Њ а§Ха•На§∞а•За§°а§ња§Я а§Ха§Ња§∞а•На§° а§Ѓа•Ма§Ьа•В৶ ৮৺а•Аа§В а§єа•И, а§Фа§∞ а§За§Єа§Ха§Њ а§Єа§ђа§Єа•З а§Ха§∞а•Аа§ђа•А ৵ড়а§Ха§≤а•Н৙, ৐ড়৮ৌ а§Ха•На§∞а•За§°а§ња§Я а§Ьа§Ња§Ва§Ъ ৵ৌа§≤а§Њ а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Ха§Ња§∞а•На§°, а§Жু১а•Ма§∞ ৙а§∞ а§Ж৙а§Ха•А а§За§Ъа•На§Ыড়১ а§Ха•На§∞а•За§°а§ња§Я а§Єа•Аа§Ѓа§Њ а§Ха•З а§ђа§∞а§Ња§ђа§∞ а§Ьа§Ѓа§Њ а§∞ৌ৴ড় а§Ха•А а§Ѓа§Ња§Ва§Ч а§Ха§∞১ৌ а§єа•Иа•§ а§Ха•И৙ড়а§Яа§≤ ৵৮ ৙а•На§≤а•Иа§Яড়৮ু а§Єа§ња§Ха•На§ѓа•Ла§∞а•На§° а§Па§Х а§Ра§Єа§Њ ৶а•Ба§∞а•На§≤а§≠ а§Ха§Ња§∞а•На§° а§єа•И а§Ьа•Л 1:1 а§Ха•З ৮ড়ৃু а§Ха•Л ১а•Лৰ৊১ৌ а§єа•И, ুড়৴৮ а§≤а•З৮ а§Єа§ђа§Єа•З а§Еа§Ъа•На§Ыа§Њ а§Е৮৪ড়а§Ха•На§ѓа•Ла§∞а•На§° ৵ড়а§Ха§≤а•Н৙ а§єа•И а§Ьа•Л а§Єа•Йа§Ђа•На§Я ৙а•На§∞а•А-а§Ха•Н৵ৌа§≤а§ња§Ђа§ња§Ха•З৴৮ ৙а•На§∞а§Ха•На§∞а§ња§ѓа§Њ а§Е৙৮ৌ১ৌ а§єа•И, а§Фа§∞ а§Ђа§∞а•На§Єа•На§Я ৙а•На§∞а•Аа§Ѓа§ња§ѓа§∞ а§Па§Х а§Ра§Єа§Њ а§Ха§Ња§∞а•На§° а§єа•И а§Ьа§ња§Єа§Єа•З а§ђа§Ъ৮ৌ а§Ъа§Ња§єа§ња§Па•§ ৃ৶ড় а§Ж৙ а§Па§Х а§Ра§Єа§Њ ৵а•Нৃ৵৪ৌৃ а§єа•Иа§В а§Ьа•Л а§Ха§Ња§∞а•На§° ৙а•На§∞а•Ла§Єа•За§Єа§ња§Ва§Ч а§Єа•З ৙а•Ва§∞а•А ১а§∞а§є а§ђа§Ња§єа§∞ а§єа•Л а§Ча§ѓа§Њ а§єа•И, ১а•Л ৙а•На§≤а§ња§Єа§ња§ѓа•Л а§Ьа•Иа§Єа•З а§Ха•На§∞ড়৙а•На§Яа•Л а§Ча•За§Я৵а•З а§Па§Х а§Еа§≤а§Ч ৵ড়а§Ха§≤а•Н৙ ৙а•На§∞৶ৌ৮ а§Ха§∞১а•З а§єа•Иа§Ва•§ а§Ха§ња§Єа•А а§≠а•А а§Єа•Н৕ড়১ড় а§Ѓа•За§В, а§ђа•З৺১а§∞ а§Ха•На§∞а•За§°а§ња§Я а§Єа•Н৕ড়১ড় а§Ѓа•За§В ৵ৌ৙৪ а§Ж৮а•З а§Ха•З а§≤а§ња§П а§≤а§Ча§≠а§Ч 12 а§Єа•З 18 а§Ѓа§єа•А৮а•З ১а§Х ৮ড়ৃুড়১ а§Й৙ৃа•Ла§Ч а§Ха§∞৮ৌ а§Ж৵৴а•На§ѓа§Х а§єа•Иа•§