Cartes de crédit à approbation garantie avec des limites de 1 000 $ pour les personnes ayant un mauvais crédit

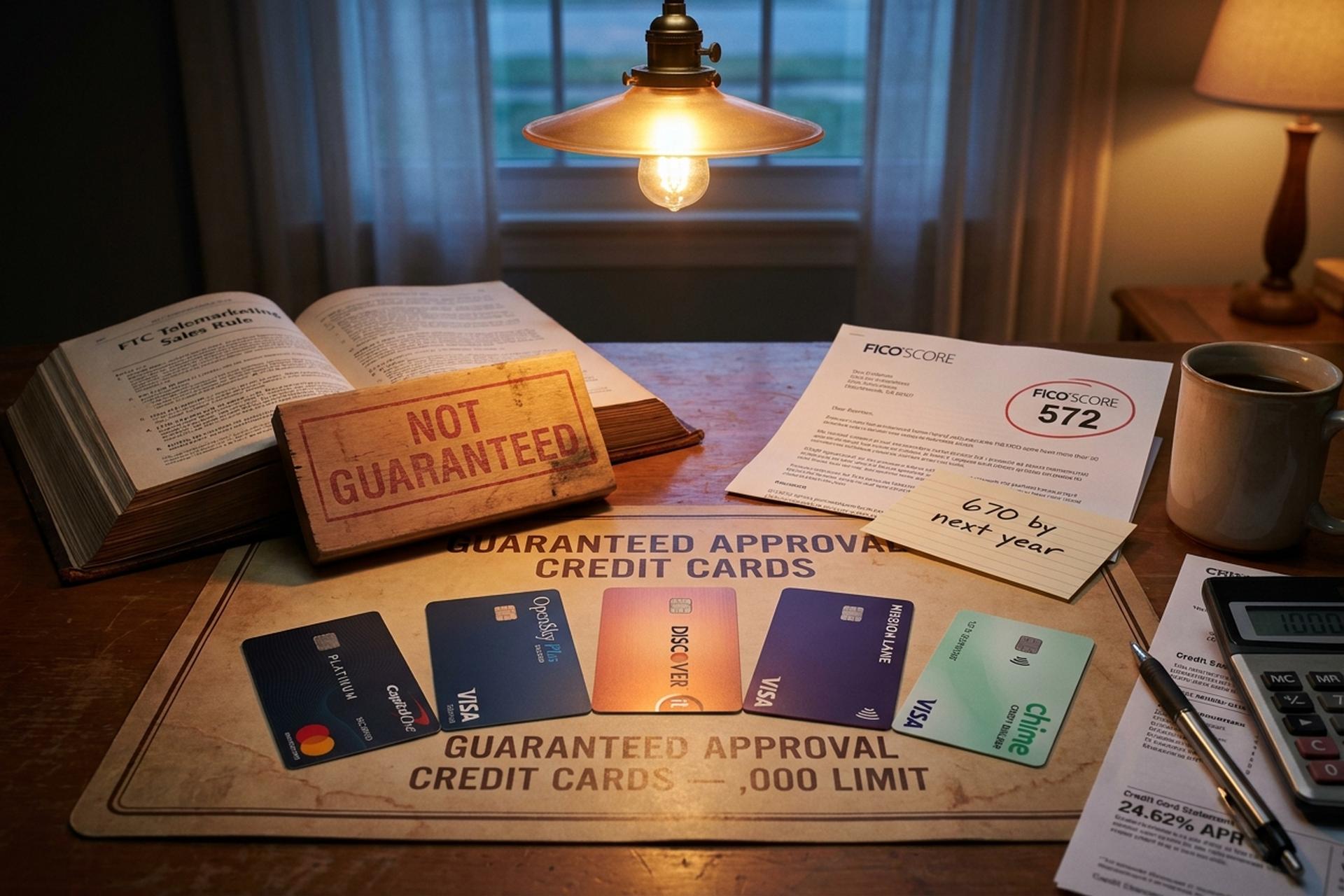

Les cartes de crédit à « approbation garantie » figurent parmi les arguments les plus fréquemment utilisés dans le secteur du crédit à risque. C'est aussi l'un des plus trompeurs. Aux États-Unis, aucun organisme de crédit réglementé ne peut légalement promettre une approbation avant d'avoir examiné votre demande. La loi sur la transparence des prêts (Truth in Lending Act), la loi sur l'égalité des chances en matière de crédit (Equal Credit Opportunity Act) et la réglementation de la FTC sur les ventes par télémarketing exigent toutes une véritable évaluation du risque. La FTC a intenté une soixantaine de procès contre des vendeurs qui utilisaient précisément cette promesse pour extorquer des frais initiaux. Ainsi, si vous avez un mauvais historique de crédit et que vous souhaitez obtenir une carte de crédit à approbation garantie avec une limite de 1 000 $, la solution n'est pas de « trouver la carte miracle », mais de « trouver l'équivalent légal le plus proche et de faire votre demande correctement ».

Ce guide détaille les cartes de crédit qui acceptent les personnes ayant un mauvais historique de crédit en 2026. Il explique le calcul de la limite de crédit initiale nécessaire pour atteindre 1 000 $. Il met en garde contre les frais cachés qui transforment des cartes de crédit apparemment avantageuses en erreurs coûteuses. Il aborde également une question spécifique aux entreprises : si vous êtes exclu des banques et des réseaux de cartes, quelles sont les alternatives ? Environ 16 % des Américains ont un score FICO inférieur à 580 selon Experian. Le TAEG moyen des cartes était de 24,62 % en janvier 2026 selon le CFPB. Choisir le bon produit est donc crucial. De nombreuses cartes de crédit destinées aux personnes ayant un historique de crédit imparfait sont conçues pour vous aider à bâtir un historique de crédit tout en protégeant l’émetteur de la carte contre le risque de défaut de paiement.

Ce que signifie et ne signifie pas réellement « approbation garantie »

Aux États-Unis, la législation sur le crédit à la consommation ne prévoit pas de carte de crédit à approbation garantie. Les émetteurs peuvent vous préqualifier grâce à une simple vérification de solvabilité, sans incidence sur votre cote de crédit, et mettre à disposition des simulateurs de probabilité d'approbation qui estiment vos chances d'acceptation en fonction de votre profil de crédit. Ils ne peuvent toutefois pas légalement garantir le résultat final avant l'examen complet de votre demande. Toute entreprise qui le fait est soit une arnaque (la FTC qualifie ce type d'escroquerie de fraude aux frais préalables), soit commercialise un produit qui n'est pas une véritable carte de crédit.

L'équivalent légitime le plus proche est une carte de crédit sécurisée sans vérification de solvabilité. Le dépôt servant de garantie à la ligne de crédit, l'émetteur ne prend pratiquement aucun risque et approuve la quasi-totalité des personnes qui approvisionnent le compte. La carte de crédit Visa sécurisée OpenSky Plus n'effectue aucune vérification de solvabilité, exige un dépôt de garantie minimum de 300 $ et transmet les informations aux trois agences d'évaluation du crédit. La carte Chime, techniquement une carte Visa sécurisée pour améliorer son historique de crédit, ne requiert ni vérification de solvabilité, ni dépôt minimum, ni frais annuels, ni intérêts, mais elle nécessite un compte courant Chime et ne transmet que les paiements effectués à temps, et non le taux d'utilisation du crédit. Ces deux cartes acceptent les demandes de personnes ayant un historique de crédit faible ou médiocre, qui se verraient refuser de nombreuses cartes de crédit non sécurisées pour les mêmes raisons.

Voici la traduction concrète de la requête : « approbation garantie » signifie presque toujours « carte de crédit sécurisée avec vérification de crédit minimale ou inexistante ». C’est pourquoi, en 2026, les personnes ayant un mauvais historique de crédit souhaitant améliorer leur cote de crédit ont souvent recours à ce type d’offre pour tenter de la redresser. La meilleure carte de crédit pour un demandeur ayant peu d’historique de crédit est rarement celle qui propose les récompenses les plus attrayantes ; c’est celle qui fait l’objet d’un suivi régulier auprès des trois principaux bureaux de crédit, mois après mois.

Meilleures cartes de crédit sécurisées pour les personnes ayant un mauvais crédit et pour améliorer leur cote de crédit

Une carte de crédit garantie exige un dépôt remboursable équivalent à la limite de crédit. Ce dépôt protège l'émetteur en cas de défaut de paiement, et c'est pourquoi il doit être versé avant l'activation. Cependant, les taux d'approbation sont bien plus élevés que pour les cartes non garanties. En 2026, les meilleures options étaient celles qui combinaient un faible dépôt minimum, l'absence de frais annuels, la transmission des informations aux trois principaux bureaux de crédit et une progression claire vers une augmentation de la limite de crédit ou l'obtention d'une carte non garantie. Ces cartes garanties vous aident à améliorer votre cote de crédit en démontrant progressivement votre capacité à gérer une carte de crédit de manière responsable, ce qui, au fil du temps, améliorera votre score et votre profil de crédit.

| Carte | Dépôt minimum | Limite de plage | Frais annuels | AVR | Notes |

|---|---|---|---|---|---|

| Carte Mastercard sécurisée Capital One Platinum | 49 $ / 99 $ / 200 $ | À partir de 200 $, jusqu'à plus de 1 000 $ | 0 $ | 28,99% | Seule carte avec un ratio dépôt/limite différent de 1:1 |

| OpenSky Plus Secured Visa | 300 $ | 300 $ à 3 000 $ | 0 $ | 23,89% | Aucune vérification de crédit ; dépôt de 1 $ = limite de 1 $ |

| Découvrez la carte de crédit sécurisée Discover it | 200 $ | 200 $ à 2 500 $ | 0 $ | 26,49% | 2 % de remise en argent dans les stations-service et les restaurants |

| Carte de crédit Visa personnelle | 100 $ | 100 $ et plus | 25 $ après la première année | 27,49% | Compatible avec le compte Self Credit Builder (frais administratifs de 9 $) |

| Carte Chime (Visa sécurisée pour améliorer votre cote de crédit) | Aucun | Équivaut à l'argent déposé | 0 $ | 0 % (sans intérêt) | Nécessite une vérification du carillon ; utilisation non signalée |

La carte Mastercard sécurisée Platinum de Capital One est la seule de cette liste à proposer une limite de crédit supérieure à la limite autorisée, moyennant un dépôt initial de 49 $. Déposez seulement 49 $ et vous pouvez ouvrir une ligne de crédit de 200 $, puis l'augmenter progressivement jusqu'à 1 000 $ grâce à des paiements effectués à temps et aux révisions automatiques de votre limite de crédit par Capital One après les six premiers mois. Toutes les autres cartes de crédit sécurisées exigent environ 1 $ de dépôt pour chaque dollar de crédit, ce qui signifie qu'une limite de crédit initiale de 1 000 $ nécessite généralement un dépôt de garantie de 1 000 $.

Options de cartes de crédit non garanties pour une carte de crédit avec un mauvais crédit

Une carte de crédit sans garantie ne nécessite aucun dépôt, ce qui séduit les personnes n'ayant pas entre 300 et 1 000 $ à disposition. En contrepartie, l'émetteur prend un risque de crédit réel : les critères d'octroi sont donc plus stricts et les frais généralement plus élevés. La liste des cartes de crédit fiables de 2026 est plus courte qu'auparavant.

| Carte | Limite de plage | Frais annuels | AVR | Idéal pour |

|---|---|---|---|---|

| Mission Lane Visa | 300 $–700 $ | 0 $–59 $ | 19,99 %–33,99 % | Préqualification avec vérification en douceur |

| Carte Visa Platinum de Credit One Bank pour la reconstruction | 300 $ et plus | 75 $ la première année, 99 $ ensuite | 29,74% | option de dernier recours sans dépôt |

| Petal 2 Visa « Remboursement, sans frais » | 300 $ à 10 000 $ (héritage) | 0 $ | varie | Fermé aux nouveaux candidats en 2026 |

| Carte Licorne Cred.ai | varie (WSFS Bank) | 0 $ | n / A | Amélioration du crédit ; fonctionne davantage comme un débit |

| Carte Tomo | varie | varie | varie | Opérations compromises ; à éviter |

Deux des principaux assureurs de crédit qui dominaient ce secteur en 2023 ont disparu, et leur absence redéfinit les options réalistes pour toute carte de crédit non garantie en 2026. Petal a cessé d'accepter de nouvelles demandes après son rachat par Empower Finance ; Tomo a désactivé les dépenses pour certains comptes et rencontre des problèmes persistants avec son service client jusqu'en 2026. Mission Lane reste la meilleure option actuelle pour une carte de crédit non garantie malgré un mauvais historique de crédit, grâce à une pré-qualification simplifiée. Credit One est la solution de repli sans conditions si vous pouvez assumer les frais annuels. Notez que très peu de cartes de crédit professionnelles acceptent les candidats ayant un score de crédit personnel inférieur à 580 ; les chefs d'entreprise ayant un mauvais historique de crédit commencent généralement par une demande de carte de crédit personnelle.

Pourquoi certaines cartes de crédit imposent des frais exorbitants : les pièges à éviter

En 2026, la carte de crédit la plus chère pour les personnes ayant un mauvais historique de crédit est la First Premier Bankcard. De nombreux conseillers la considèrent comme l'une des pires cartes de crédit à approbation instantanée pour les personnes ayant un mauvais crédit. Le détail des frais est documenté et mérite d'être examiné. Des frais d'inscription uniques de 55 $ à 95 $. Une cotisation annuelle de 50 $ à 125 $ la première année, souvent de 125 $ par la suite. Des frais de gestion mensuels de 6,25 $ à 10,40 $ à partir de la deuxième année. Un TAEG de 36 %. Et des frais de 25 % pour toute augmentation de la limite de crédit. Une limite de 300 $ peut être réduite de 25 % ou plus en frais avant même d'avoir dépensé un seul dollar. Credit One est moins chère, mais prélève tout de même 75 $ la première année sur une limite de 300 $.

Il y a ensuite les produits purement marketing. Toute proposition d'approbation contre paiement initial est illégale en vertu de la réglementation de la FTC sur les ventes par télémarketing. Les cartes de débit prépayées avec frais de recharge, commercialisées comme des « cartes de crédit », ne permettent pas de se constituer un historique de crédit. Elles ne sont pas enregistrées auprès des agences d'évaluation du crédit. Si un produit n'est pas référencé auprès des trois principales agences d'évaluation du crédit et n'est pas émis par une banque membre de la FDIC, il ne vous convient pas.

Comment une limite de crédit de 1 000 $ affecte votre cote de crédit et votre historique de crédit

Une limite de crédit initiale de 1 000 $ a moins d'importance pour votre capacité de dépenses que pour le calcul du taux d'utilisation, qui représente à lui seul environ 30 % de votre score FICO. Les modèles de calcul de crédit pénalisent les soldes supérieurs à 30 % du crédit disponible. Ainsi, une ligne de 1 000 $ vous permet de dépenser jusqu'à 300 $ sans impacter négativement votre score. Le même solde sur une ligne de 300 $ porte le taux d'utilisation à 100 % et fait chuter votre score immédiatement. Les émetteurs qui communiquent une limite de crédit plus élevée aux agences d'évaluation du crédit offrent donc un avantage plus important pour la constitution d'un historique de crédit positif qu'une limite initiale plus élevée sur le papier, mais que l'émetteur choisit de ne pas déclarer.

Le calendrier réaliste est bien documenté. Avec une seule carte de crédit garantie, des paiements effectués à temps et un taux d'utilisation inférieur à 30 %, les demandeurs passent généralement d'un score FICO de 580 à un score de base de 670 en 12 à 18 mois. La première amélioration visible sur le rapport de crédit apparaît au bout de deux ou trois mois, soit après un mois complet d'activité. VantageScore 4.0 a été approuvé pour les prêts hypothécaires de Fannie Mae et Freddie Mac le 8 juillet 2025. Les scores historiques FICO 10T seront publiés à l'été 2026. Les deux modèles utilisent des données de tendances et des données alternatives telles que les paiements de loyer et de services publics. Cela offre aux emprunteurs à risque de nouvelles possibilités d'améliorer leur score.

Comment faire une demande : rétablissement du crédit, score de crédit minimum et historique de crédit

Trois règles principales résument la démarche pratique pour une demande de carte de crédit. Premièrement, utilisez les outils de pré-qualification sans incidence sur votre cote de crédit proposés par Capital One, Mission Lane et quelques autres émetteurs avant de faire votre demande. Ils indiquent vos chances d'approbation sans impacter votre cote de crédit. Deuxièmement, évitez de faire plusieurs demandes de crédit approfondies au cours du même mois. Chaque demande apparaît dans votre historique de crédit et leur cumul peut nuire à votre score. Troisièmement, contestez toute information erronée figurant sur votre rapport de crédit. La loi américaine sur l'information équitable en matière de crédit (Fair Credit Reporting Act) oblige les agences d'évaluation du crédit à examiner les contestations dans un délai de 30 jours, pouvant aller jusqu'à 45 jours si vous fournissez de nouveaux éléments de preuve. De nombreuses cartes de crédit n'exigent aucune vérification de crédit pour les demandes garanties ; si la rapidité est importante pour vous et que vous souhaitez améliorer rapidement votre cote de crédit, ces cartes sont la solution la plus simple.

En cas de refus, l'émetteur doit vous envoyer une notification de décision défavorable expliquant les raisons. Lisez-la attentivement. Le motif invoqué (généralement un nombre excessif de demandes de crédit récentes, un historique de crédit insuffisant ou une information négative) correspond précisément à l'élément à corriger avant de soumettre une nouvelle demande.

Plisio : une alternative de paiement en cryptomonnaie pour les entreprises exclues du système bancaire traditionnel

Ce guide concerne les cartes de crédit destinées aux consommateurs. Une catégorie d'utilisateurs, distincte et croissante, se demande non pas « quelle carte demander », mais « comment accepter les paiements ? », car leur activité est exclue des réseaux de cartes ou des services de traitement bancaire. Le rapport du 30 novembre 2025 de la Commission des services financiers de la Chambre des représentants sur la débancalisation a recensé au moins 30 entités et personnes physiques du secteur des cryptomonnaies, dont Coinbase, Marathon Digital et les fondateurs d'Uniswap, Ripple et Gemini, qui ont été privées de services bancaires suite à des suspensions d'activité émises par la FDIC sous l'administration précédente. Malgré l'entrée en vigueur de la loi GENIUS, les banques restent vigilantes face aux risques d'atteinte à leur réputation.

Plisio est une passerelle de paiement crypto côté commerçant conçue pour combler ce manque. Son API Gateway propose des frais fixes de 0,5 %, avec une option marque blanche à 1,5 % et un portefeuille personnel gratuit pour chaque destinataire. Les actifs pris en charge incluent BTC, ETH, USDT sur Tron et Ethereum, USDC, LTC, BCH, DOGE, DASH, XMR, ainsi que plusieurs autres stablecoins et altcoins. Le règlement est effectué directement sur le portefeuille du commerçant et l'inscription standard ne requiert pas de vérification d'identité (KYC), bien que cette vérification puisse être appliquée pour les niveaux supérieurs et dans certaines juridictions. Il s'agit d'un outil B2B, et non d'une solution de remplacement du crédit à la consommation. Si votre entreprise ne peut pas obtenir de compte marchand Visa ou Mastercard en raison de son secteur d'activité, Plisio est une alternative plus simple pour maintenir une activité commerciale directe.

Options de cartes de crédit avec récompenses en espèces proposées par une des meilleures sociétés de cartes de crédit

L'intérêt de commencer par une carte de crédit sécurisée ou une carte non sécurisée pour les personnes ayant un mauvais historique de crédit est de pouvoir ensuite l'utiliser pour d'autres types de crédit. Une fois votre score de crédit supérieur à 600, le marché des cartes de crédit avec récompenses en espèces s'ouvre à vous et vous pouvez trouver des cartes conçues pour les consommateurs ayant un bon historique de crédit, et non plus pour ceux ayant un mauvais crédit. La carte Capital One Quicksilver Secured est particulière : elle offre de 1,5 % à 5 % de remise en argent sur une carte Visa sécurisée avec un TAEG de 28,99 % et sans frais annuels. C'est un produit intéressant pour progresser, que peu d'établissements de crédit proposent. Parmi les cartes de crédit Discover, on trouve la carte Discover it Secured, qui offre 2 % de remise en argent dans les stations-service et les restaurants, Discover doublant la totalité des remises en argent accumulées la première année. Ces deux options constituent une voie raisonnable pour obtenir votre première carte de crédit en ligne haut de gamme 12 à 18 mois plus tard, et les avantages des cartes s'améliorent sensiblement à mesure que vous progressez. Si vous êtes étudiant, les cartes de crédit étudiantes comme la Discover it Student ou la Capital One Quicksilver Student méritent également d'être examinées.

Conclusion

En 2026, il n'existe pas, au sens juridique du terme, de carte de crédit à approbation véritablement garantie. La solution la plus proche, une carte de crédit sécurisée sans vérification de solvabilité, exige généralement un dépôt équivalent à la limite de crédit souhaitée. La carte Capital One Platinum Secured fait partie des rares exceptions à cette règle du dépôt de garantie de 1 pour 1. La carte Mission Lane est la meilleure option non sécurisée avec une pré-qualification simplifiée, et la carte First Premier est un exemple flagrant de ce qu'il faut éviter. Si votre entreprise a dû abandonner le traitement des paiements par carte, les passerelles de paiement en cryptomonnaies comme Plisio offrent une alternative. Dans tous les cas, il faut compter environ 12 à 18 mois d'utilisation rigoureuse pour retrouver un bon historique de crédit.