Gwarantowana akceptacja kart kredytowych z limitem 1000 USD dla osób ze złą historią kredytową

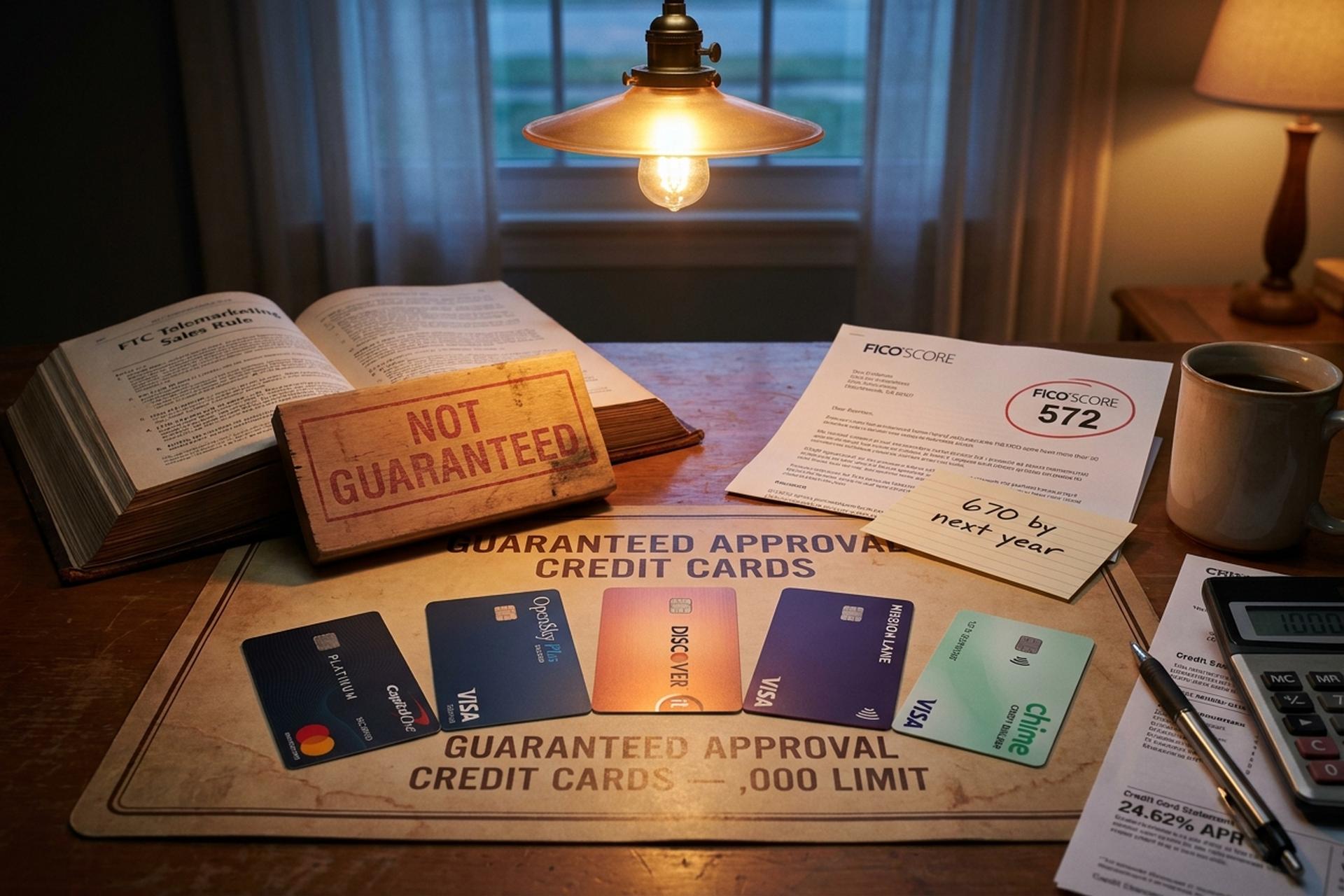

„Karty kredytowe z gwarantowaną akceptacją” to jedna z najpopularniejszych reklam w sektorze finansowania subprime. Jest to również jedna z najbardziej mylących. Żaden regulowany amerykański emitent nie może prawnie obiecać akceptacji przed rozpatrzeniem wniosku. Ustawa Truth in Lending Act, ustawa Equal Credit Opportunity Act oraz przepisy Federalnej Komisji Handlu (FTC) dotyczące sprzedaży telemarketingowej wymagają faktycznej decyzji w sprawie akceptacji wniosku. FTC wszczęła około 60 spraw przeciwko marketerom, którzy wykorzystali tę obietnicę, aby wyłudzić opłaty z góry. Jeśli więc masz złą historię kredytową i chcesz karty kredytowe z gwarantowaną akceptacją i limitem 1000 dolarów, odpowiedź nie brzmi: „znajdź magiczną kartę”. Chodzi o: „znajdź najbliższy odpowiednik prawny i złóż wniosek we właściwy sposób”.

W tym przewodniku szczegółowo opisano, które karty kredytowe są akceptowane przez osoby ze złą historią kredytową w 2026 roku. Omówiono w nim początkowy limit kredytowy potrzebny do osiągnięcia limitu 1000 dolarów. Wskazano pułapki opłat, które sprawiają, że tanie karty subprime stają się kosztownymi błędami. Poruszano również niszowe pytanie dla firm: jeśli zostały odcięte od banków i sieci kart, jaka jest alternatywa? Około 16% Amerykanów ma wynik FICO poniżej 580 według Experian. Średnie RRSO karty w styczniu 2026 roku wynosiło 24,62%, według CFPB. Zatem wybór odpowiedniego produktu jest realny. Wiele kart kredytowych przeznaczonych dla osób z nieidealną historią kredytową ma na celu pomóc w budowaniu historii kredytowej, jednocześnie chroniąc wystawcę karty przed ryzykiem niewypłacalności.

Co tak naprawdę oznacza „gwarantowana zgoda”, a czego nie

W amerykańskim prawie dotyczącym finansów konsumenckich nie ma czegoś takiego jak gwarantowana akceptacja karty kredytowej. Wydawcy mogą wstępnie zakwalifikować Cię za pomocą miękkiego zapytania, które nie ma wpływu na Twoją zdolność kredytową, i mogą publikować kalkulatory szans na akceptację, które szacują prawdopodobieństwo akceptacji na podstawie Twojego profilu kredytowego. Nie mogą prawnie obiecać ostatecznego wyniku przed rozpatrzeniem pełnego wniosku. Każda firma, która to robi, jest oszustwem (FTC nazywa to oszustwem z opłatą wstępną) lub sprzedaje produkt, który w rzeczywistości nie jest kartą kredytową.

Najbliższym legalnym odpowiednikiem jest zabezpieczona karta kredytowa bez weryfikacji kredytowej. Ponieważ depozyt zabezpiecza linię kredytową, wystawca karty kredytowej zasadniczo nie ponosi ryzyka kredytowego i zatwierdza niemal każdego, kto zasila konto. Karta kredytowa OpenSky Plus Secured Visa nie podlega żadnej weryfikacji kredytowej, wymaga minimalnego depozytu zabezpieczającego w wysokości 300 dolarów i raportuje do trzech biur informacji kredytowej. Karta Chime, technicznie zabezpieczona karta Visa do budowania historii kredytowej, nie wymaga weryfikacji kredytowej, minimalnego depozytu, opłaty rocznej ani odsetek, ale wymaga konta bieżącego Chime i raportuje tylko terminowe płatności, a nie wskaźnik wykorzystania kredytu. Obie karty zaakceptują wnioskodawcę o niskiej lub złej historii kredytowej, który w przypadku wielu niezabezpieczonych kart z powodu złej historii kredytowej zostałby odrzucony.

Oto praktyczne tłumaczenie zapytania: „gwarantowana akceptacja” prawie zawsze oznacza „zabezpieczoną kartę z niską lub zerową weryfikacją kredytową”. Właśnie dlatego odbudowa zdolności kredytowej za pośrednictwem jednej z tych ofert kart jest standardowym punktem wyjścia dla osób ze złą historią kredytową, które chcą ją odbudować w 2026 roku. Najlepsza karta kredytowa dla osoby z ograniczoną historią kredytową rzadko oferuje najbardziej atrakcyjne korzyści; to taka, która regularnie raportuje do wszystkich trzech głównych biur kredytowych, miesiąc po miesiącu.

Najlepiej zabezpieczona karta kredytowa dla osób ze złą historią kredytową i osób budujących historię kredytową

Zabezpieczona karta kredytowa wymaga zwrotnego depozytu równego limitowi kredytowemu. Depozyt stanowi zabezpieczenie wystawcy w przypadku zaprzestania spłacania karty i z tego powodu karta kredytowa zabezpieczona wymaga wpłaty depozytu przed aktywacją, ale wskaźniki akceptacji są znacznie wyższe niż w przypadku produktów niezabezpieczonych. Najkorzystniejsze opcje w 2026 roku to te, które łączą niski minimalny depozyt, brak opłaty rocznej, raportowanie do trzech głównych biur informacji kredytowej oraz jasną ścieżkę do podwyższenia limitu kredytowego lub przejścia na kartę niezabezpieczoną. Te zabezpieczone karty pomagają odbudować historię kredytową, stopniowo pokazując, że potrafisz odpowiedzialnie zarządzać kartą kredytową, co z czasem poprawi Twoją ocenę i profil kredytowy.

| Karta | Minimalny depozyt | Zakres graniczny | Opłata roczna | KWIECIEŃ | Notatki |

|---|---|---|---|---|---|

| Karta Mastercard Capital One Platinum Secured | 49 USD / 99 USD / 200 USD | 200$ na start, do 1000$+ | 0 zł | 28,99% | Jedyna karta ze stosunkiem depozytu do limitu innym niż 1:1 |

| Karta Visa zabezpieczona OpenSky Plus | 300 dolarów | 300–3000 dolarów | 0 zł | 23,89% | Brak sprawdzania zdolności kredytowej; depozyt 1$ = limit 1$ |

| Karta kredytowa Discover it Secured | 200 dolarów | 200–2500 dolarów | 0 zł | 26,49% | 2% zwrotu gotówki na stacjach benzynowych i w restauracjach |

| Karta kredytowa Self Visa | 100 dolarów | 100+ dolarów | 25 USD po roku 1 | 27,49% | Łączy się z kontem Self Credit Builder (opłata administracyjna 9 USD) |

| Karta Chime (Credit Builder Secured Visa) | Nic | Równa się zdeponowanej gotówce | 0 zł | 0% (bez odsetek) | Wymagane jest sprawdzenie sygnału dźwiękowego; wykorzystanie nie jest raportowane |

Karta Capital One Platinum Secured Mastercard to jedyny produkt na tej liście, który nie ogranicza relacji depozytu do limitu w stosunku 1:1. Wpłać zaledwie 49 USD, aby otworzyć linię kredytową o wartości 200 USD, a następnie zwiększać limit do 1000 USD dzięki terminowym spłatom i automatycznej weryfikacji limitu kredytowego Capital One po pierwszych sześciu miesiącach. Każda inna zabezpieczona karta wymaga około 1 USD depozytu na każdy 1 USD kredytu, co oznacza, że początkowy limit kredytowy w wysokości 1000 USD zazwyczaj wymaga depozytu zabezpieczającego w wysokości 1000 USD.

Opcje niezabezpieczonych kart kredytowych dla osób ze złą historią kredytową

Karta niezabezpieczona nie wymaga depozytu, co jest atrakcyjne dla wnioskodawców, którzy nie dysponują wolnymi środkami w wysokości od 300 do 1000 dolarów. Wadą jest to, że wystawca podejmuje realne ryzyko kredytowe, więc zasady oceny są bardziej rygorystyczne, a opłaty zazwyczaj wyższe. Lista uczciwych kandydatów na rok 2026 jest krótsza niż kiedyś.

| Karta | Zakres graniczny | Opłata roczna | KWIECIEŃ | Najlepszy dla |

|---|---|---|---|---|

| Wiza Mission Lane | 300–700 dolarów | 0–59 dolarów | 19,99%–33,99% | Prekwalifikacja z miękkim pociągnięciem |

| Karta Visa Platinum Credit One Bank na odbudowę | 300+ dolarów | 75 dolarów za rok, 99 dolarów później | 29,74% | Ostateczna opcja bez depozytu |

| Petal 2 „Zwrot gotówki, brak opłat” Visa | 300–10 000 dolarów (zapis) | 0 zł | zmienia się | Zamknięte dla nowych wnioskodawców w 2026 r. |

| Karta Jednorożca Cred.ai | zmienny (WSFS Bank) | 0 zł | brak danych | Budujący kredyt; działa bliżej karty debetowej |

| Karta Tomo | zmienia się | zmienia się | zmienia się | Operacyjnie zagrożony; unikaj |

Dwóch z renomowanych ubezpieczycieli przepływów pieniężnych, którzy dominowali w tej kategorii w 2023 roku, praktycznie zniknęło – a ta nieobecność zmienia realistyczną listę kandydatów na niezabezpieczone karty kredytowe w 2026 roku. Petal przestał przyjmować nowe wnioski po przejęciu przez Empower Finance; Tomo odnotowało zablokowanie wydatków na niektórych kontach i ciągłe problemy z obsługą klienta do 2026 roku. Mission Lane to najsilniejsza aktywna opcja dla niezabezpieczonych kart kredytowych dla osób ze złą historią kredytową, obok miękkiego etapu wstępnej kwalifikacji wniosku o kartę kredytową, a Credit One to rozwiązanie awaryjne bez zadawania pytań, jeśli jesteś w stanie pokryć roczną opłatę. Należy pamiętać, że bardzo niewiele firmowych kart kredytowych akceptuje wnioskodawców z osobistym scoringiem kredytowym poniżej 580, więc właściciele firm ze złą historią kredytową zazwyczaj zaczynają również od strony konsumenckiej.

Dlaczego niektóre karty kredytowe wymagają wysokich opłat: pułapki, których należy unikać

Najdroższą kartą, o jaką może ubiegać się konsument ze złą historią kredytową w 2026 roku, jest First Premier Bankcard. Wielu doradców wskazuje ją jako jedną z najgorszych kart kredytowych z natychmiastową akceptacją dla osób ze złą historią kredytową na rynku. Wysokość opłat jest udokumentowana i warto się z nią zapoznać. Jednorazowa opłata za program wynosi od 55 do 95 dolarów. Roczna opłata od 50 do 125 dolarów w pierwszym roku, często 125 dolarów w kolejnych latach. Miesięczne opłaty za obsługę od 6,25 do 10,40 dolarów od drugiego roku. RRSO 36%. Oraz opłata za podwyższenie limitu kredytowego o 25%. Limit 300 dolarów można obniżyć o 25% lub więcej opłat, zanim wydasz choćby dolara. Credit One jest tańszy, ale nadal pobiera 75 dolarów w pierwszym roku przy linii 300 dolarów.

Istnieją również produkty przeznaczone wyłącznie do celów marketingowych. Wszelkie oferty obiecujące akceptację w zamian za opłatę z góry są nielegalne zgodnie z przepisami Federalnej Komisji Handlu (FTC) dotyczącymi sprzedaży telemarketingowej. Produkty debetowe przedpłacone z opłatą za doładowanie, reklamowane jako „karty kredytowe”, nie budują zdolności kredytowej. Nie zgłaszają one linii kredytowej do biur informacji kredytowej. Jeśli produkt nie znajduje się w rejestrach trzech głównych biur informacji kredytowej i nie został wydany przez bank będący członkiem FDIC, to nie jest to produkt, którego potrzebujesz.

Jak limit kredytowy w wysokości 1000 USD wpływa na Twoją ocenę kredytową i historię kredytową

Początkowy limit kredytowy w wysokości 1000 dolarów ma mniejsze znaczenie dla siły nabywczej, a większe dla matematyki wykorzystania – liczby, która sama w sobie stanowi około 30% Twojego scoringu FICO. Modele scoringu kredytowego nakładają kary na salda przekraczające 30% dostępnego kredytu, więc limit kredytowy w wysokości 1000 dolarów pozwala na utrzymanie do 300 dolarów bez utraty scoringu kredytowego. To samo saldo na limicie w wysokości 300 dolarów zwiększa wykorzystanie do 100% i natychmiast obniża scoring. Wydawcy, którzy zgłaszają wyższy limit kredytowy do biur kredytowych, oferują zatem większą wartość w budowaniu kredytu niż wyższy limit początkowy na papierze, którego wystawca nie zgłasza.

Realistyczny harmonogram jest dobrze udokumentowany. Dzięki jednej zabezpieczonej karcie, terminowym spłatom i wykorzystaniu poniżej 30%, wnioskodawcy zazwyczaj przechodzą z wyniku FICO 580 do wyniku głównego 670 w ciągu 12 do 18 miesięcy. Pierwsza widoczna poprawa w raporcie kredytowym pojawia się po dwóch lub trzech miesiącach. To wtedy, gdy raporty aktywności obejmują cały miesiąc. VantageScore 4.0 został zatwierdzony dla kredytów hipotecznych Fannie Mae i Freddie Mac 8 lipca 2025 r. Historyczne wyniki FICO 10T zostaną opublikowane latem 2026 r. Oba modele wykorzystują dane trendowe oraz dane alternatywne, takie jak czynsz i opłaty za media. Daje to wnioskodawcom o kredyty subprime nowe możliwości poprawy scoringu.

Jak złożyć wniosek: odbudowa zdolności kredytowej, minimalny wynik kredytowy i historia kredytowa

Trzy zasady obejmują większość praktycznych zasad na etapie składania wniosku o kartę kredytową. Po pierwsze, skorzystaj z narzędzi wstępnej kwalifikacji typu soft-inquiry, które publikują Capital One, Mission Lane i kilku innych wystawców, przed złożeniem wniosku. Pokazują one szanse na zatwierdzenie wniosku bez wpływu na Twoją zdolność kredytową. Po drugie, nie wykonuj ścisłej weryfikacji kredytowej w tym samym miesiącu. Każda szczegółowa weryfikacja kredytowa pojawia się w Twojej historii kredytowej, a łączna liczba zapytań może obniżyć Twój scoring kredytowy. Po trzecie, kwestionuj wszelkie nieprawidłowości w swoim raporcie kredytowym. Ustawa o uczciwym raportowaniu kredytowym (Fair Credit Reporting Act) wymaga od biur informacji kredytowej zbadania sporów w ciągu 30 dni, z możliwością przedłużenia do 45 dni, jeśli dostarczysz nowe dowody w trakcie weryfikacji. Wiele kart kredytowych w ogóle nie wymaga weryfikacji kredytowej po stronie zabezpieczonej, więc jeśli liczy się szybkość i chcesz szybko poprawić swoją zdolność kredytową, to jest to ścieżka najmniejszego oporu.

W przypadku odmowy, wystawca musi wysłać zawiadomienie o niekorzystnych działaniach wyjaśniające przyczynę. Przeczytaj je. Podany powód (zazwyczaj zbyt wiele zapytań w ostatnim czasie, zbyt krótka historia kredytowa lub niekorzystna informacja) to dokładnie to, co należy poprawić przed ponownym złożeniem wniosku.

Plisio: alternatywa dla płatności kryptowalutowych dla firm z bankowością

Niniejszy przewodnik dotyczy konsumenckich kart kredytowych. Istnieje osobna, rosnąca kategoria użytkowników, dla których pytanie nie brzmi „o jaką kartę powinienem się ubiegać”, ale „jak w ogóle akceptować płatności”, ponieważ ich działalność została odcięta od sieci kart lub banków przetwarzających płatności. Raport Komisji ds. Usług Finansowych Izby Reprezentantów z 30 listopada 2025 r. dotyczący debankingu udokumentował co najmniej 30 podmiotów i osób z branży kryptowalut, w tym Coinbase, Marathon Digital oraz założycieli Uniswap, Ripple i Gemini, które zostały odcięte od usług bankowych na mocy listów zawieszających FDIC wydanych przed administracją. Nawet po wejściu w życie ustawy GENIUS, banki zachowują ostrożność w kwestii kategorii ryzyka reputacyjnego.

Plisio to bramka płatności kryptowalutowych po stronie sprzedawcy, stworzona z myślą o tej luce. Stała opłata za poziom API Gateway wynosi 0,5%, z opcją white label 1,5% i darmowym portfelem osobistym dla indywidualnych odbiorców. Obsługiwane aktywa to BTC, ETH, USDT zarówno w Tron, jak i Ethereum, USDC, LTC, BCH, DOGE, DASH, XMR oraz kilka innych stablecoinów i altcoinów. Rozliczenie trafia bezpośrednio do portfela sprzedawcy, a standardowa rejestracja nie wymaga weryfikacji klienta (KYC), choć weryfikacja może obowiązywać na wyższych poziomach i w określonych jurysdykcjach. Jest to narzędzie B2B, a nie zamiennik kredytu konsumenckiego. Jeśli Twoja firma nie może założyć konta handlowego Visa lub Mastercard ze względu na kategorie, w których działa, Plisio jest jedną z bardziej przejrzystych alternatyw dla utrzymywania otwartego sklepu.

Opcje kart kredytowych z nagrodami pieniężnymi od najlepszej firmy obsługującej karty kredytowe

Powodem, dla którego warto zacząć od zabezpieczonej lub niezabezpieczonej karty kredytowej subprime, jest stopniowe jej rozwijanie. Gdy Twój scoring kredytowy przekroczy 600 punktów, otwiera się rynek kart kredytowych z nagrodami pieniężnymi i możesz znaleźć karty kredytowe przeznaczone dla klientów o przeciętnej historii kredytowej, a nie dla tych ze złą historią kredytową. Capital One Quicksilver Secured wyróżnia się tym, że oferuje zwrot gotówki w wysokości od 1,5% do 5% na zabezpieczonej karcie kredytowej Visa z RRSO 28,99% i bez opłaty rocznej – to przydatny produkt, którego nie oferują niektóre firmy obsługujące karty kredytowe. Karty kredytowe Discover obejmują kartę kredytową Discover it Secured, która oferuje zwrot gotówki w wysokości 2% na stacjach benzynowych i w restauracjach, a Discover dorównuje całemu zwrotowi gotówki uzyskanemu w pierwszym roku. Każda z tych kart to bezpieczna ścieżka do uzyskania pierwszej karty kredytowej online Prime po 12–18 miesiącach, a korzyści płynące z karty kredytowej stają się znacznie większe wraz z jej rozwojem. Warto również sprawdzić karty kredytowe dla studentów, takie jak Discover it Student lub Capital One Quicksilver Student, jeśli jesteś już zarejestrowany.

Wniosek

W 2026 roku w sensie prawnym nie istnieje w pełni gwarantowana karta kredytowa, a najbliższy jej zamiennik – zabezpieczona karta bez weryfikacji kredytowej – zazwyczaj wymaga depozytu równego żądanemu limitowi kredytowemu. Capital One Platinum Secured to rzadka karta, która łamie zasadę 1:1, Mission Lane to najlepsza niezabezpieczona opcja z miękką wstępną kwalifikacją, a First Premier to najczystszy przykład tego, czego należy unikać. Jeśli prowadzisz firmę, która została całkowicie wykluczona z przetwarzania kart, bramki kryptograficzne, takie jak Plisio, wypełniają inną lukę. Tak czy inaczej, droga do powrotu do optymalnego kredytu to około 12 do 18 miesięcy zdyscyplinowanego korzystania z niej.