Thẻ tín dụng được đảm bảo chấp thuận với hạn mức 1.000 đô la dành cho người có lịch sử tín dụng xấu.

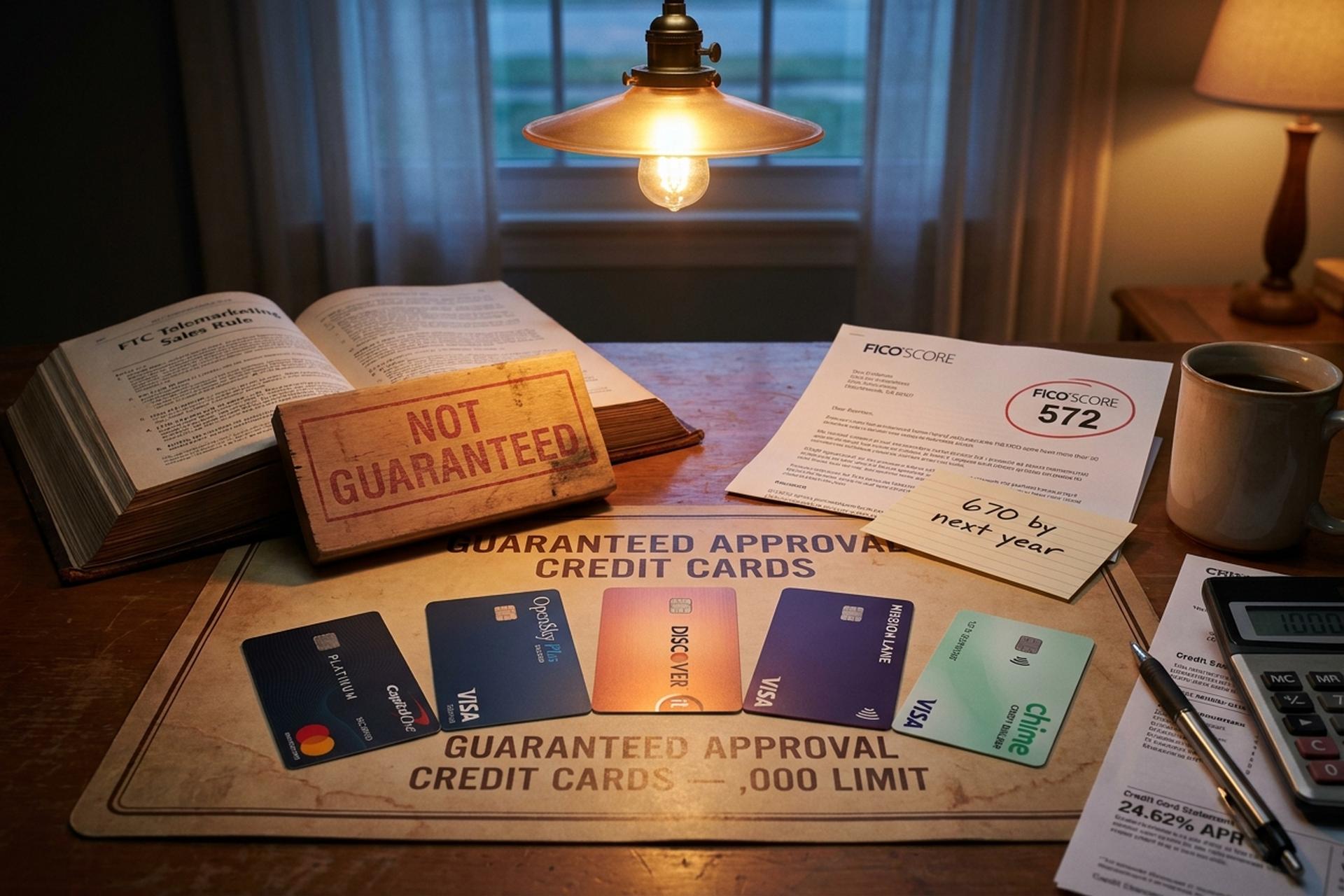

"Thẻ tín dụng được đảm bảo chấp thuận" là một trong những lời chào mời được quảng cáo rầm rộ nhất trong lĩnh vực tài chính cho vay dưới chuẩn. Nó cũng là một trong những lời chào mời gây hiểu lầm nhất. Không một tổ chức phát hành nào được phép tại Mỹ hứa hẹn chấp thuận trước khi xem xét đơn đăng ký của bạn. Đạo luật về sự minh bạch trong cho vay, Đạo luật về cơ hội tín dụng bình đẳng và Quy tắc bán hàng qua điện thoại của FTC đều yêu cầu một quyết định thẩm định thực sự. FTC đã khởi kiện khoảng 60 vụ chống lại các nhà tiếp thị sử dụng lời hứa này để thu phí trả trước. Vì vậy, nếu bạn có lịch sử tín dụng xấu và muốn có thẻ tín dụng được đảm bảo chấp thuận với hạn mức 1.000 đô la, câu trả lời không phải là "tìm thẻ thần kỳ". Mà là "tìm thẻ tương đương hợp pháp nhất và đăng ký đúng cách".

Hướng dẫn này sẽ phân tích chi tiết những loại thẻ tín dụng nào thực sự chấp thuận cho người có lịch sử tín dụng xấu vào năm 2026. Nó bao gồm cả cách tính hạn mức tín dụng ban đầu cần thiết để đạt được hạn mức 1.000 đô la. Nó chỉ ra những cạm bẫy về phí biến những thẻ tín dụng giá rẻ dành cho người có điểm tín dụng thấp thành những sai lầm tốn kém. Nó cũng đề cập đến một câu hỏi chuyên biệt dành cho các doanh nghiệp: nếu bạn bị các ngân hàng và mạng lưới thẻ tín dụng cắt đứt, thì giải pháp thay thế là gì? Theo Experian, khoảng 16% người Mỹ có điểm FICO dưới 580. Lãi suất APR trung bình của thẻ tín dụng là 24,62% vào tháng 1 năm 2026 theo CFPB. Vì vậy, việc lựa chọn sản phẩm phù hợp là rất quan trọng. Nhiều thẻ tín dụng dành cho người có lịch sử tín dụng không hoàn hảo được thiết kế để giúp bạn xây dựng lịch sử tín dụng đồng thời bảo vệ nhà phát hành thẻ khỏi rủi ro vỡ nợ.

"Đảm bảo được chấp thuận" thực chất có nghĩa là gì và không có nghĩa là gì

Theo luật tài chính tiêu dùng của Mỹ, không có khái niệm thẻ tín dụng được đảm bảo chấp thuận. Các tổ chức phát hành có thể xem xét sơ bộ khả năng được chấp thuận của bạn thông qua một yêu cầu kiểm tra tín dụng nhẹ nhàng mà không ảnh hưởng đến lịch sử tín dụng, và họ có thể công bố các công cụ tính toán tỷ lệ chấp thuận dựa trên hồ sơ tín dụng của bạn. Tuy nhiên, họ không được phép hứa hẹn kết quả cuối cùng trước khi đơn đăng ký được xem xét đầy đủ. Bất kỳ công ty nào làm như vậy đều là lừa đảo (Ủy ban Thương mại Liên bang gọi đó là gian lận phí trả trước) hoặc đang tiếp thị một sản phẩm không phải là thẻ tín dụng.

Loại thẻ tín dụng tương đương hợp pháp nhất là thẻ tín dụng bảo đảm không cần kiểm tra tín dụng. Vì khoản tiền gửi được dùng làm tài sản thế chấp cho hạn mức tín dụng, nên tổ chức phát hành thẻ tín dụng hầu như không chịu rủi ro tín dụng và chấp thuận gần như tất cả những người nạp tiền vào tài khoản. Thẻ tín dụng OpenSky Plus Secured Visa không kiểm tra tín dụng, yêu cầu khoản tiền gửi bảo đảm tối thiểu 300 đô la và báo cáo cho ba cơ quan tín dụng. Thẻ Chime, về mặt kỹ thuật là thẻ Visa bảo đảm giúp xây dựng tín dụng, không yêu cầu kiểm tra tín dụng, không có khoản tiền gửi tối thiểu, không có phí thường niên và không tính lãi suất, nhưng cần có tài khoản séc Chime và chỉ báo cáo các khoản thanh toán đúng hạn chứ không phải tỷ lệ sử dụng tín dụng. Cả hai loại thẻ đều sẽ chấp thuận những người có hồ sơ tín dụng mỏng, điểm tín dụng thấp hoặc kém, những người sẽ bị từ chối đối với nhiều thẻ tín dụng không bảo đảm do lịch sử tín dụng kém.

Đây là cách diễn đạt thực tế của cụm từ tìm kiếm: "đảm bảo phê duyệt" hầu như luôn có nghĩa là "thẻ tín dụng có bảo đảm với việc kiểm tra tín dụng đơn giản hoặc không cần kiểm tra tín dụng". Đó cũng là lý do tại sao việc tìm cách xây dựng lại lịch sử tín dụng thông qua một trong những ưu đãi thẻ này là điểm khởi đầu tiêu chuẩn năm 2026 dành cho những người có lịch sử tín dụng xấu đang muốn cải thiện điểm tín dụng của mình. Thẻ tín dụng tốt nhất cho người có hồ sơ tín dụng mỏng hiếm khi là thẻ có phần thưởng hấp dẫn nhất; mà là thẻ báo cáo thông tin tín dụng cho cả ba cơ quan tín dụng lớn một cách nhất quán hàng tháng.

Thẻ tín dụng bảo đảm tốt nhất cho người có lịch sử tín dụng xấu và các lựa chọn giúp xây dựng tín dụng

Thẻ tín dụng có bảo đảm yêu cầu một khoản tiền đặt cọc có thể hoàn trả bằng với hạn mức tín dụng. Khoản tiền đặt cọc này là biện pháp bảo vệ của tổ chức phát hành nếu bạn ngừng thanh toán, và đó là lý do tại sao thẻ tín dụng có bảo đảm yêu cầu phải có khoản tiền đặt cọc trước khi kích hoạt, nhưng tỷ lệ chấp thuận lại cao hơn nhiều so với các sản phẩm tín dụng không có bảo đảm. Các lựa chọn tốt nhất trong năm 2026 là những lựa chọn kết hợp khoản tiền đặt cọc tối thiểu thấp, không phí thường niên, báo cáo cho ba cơ quan tín dụng lớn và lộ trình rõ ràng để tăng hạn mức tín dụng hoặc chuyển đổi từ thẻ tín dụng không có bảo đảm sang thẻ tín dụng thông thường. Những thẻ tín dụng có bảo đảm này giúp bạn xây dựng lại lịch sử tín dụng bằng cách dần dần chứng minh rằng bạn có thể quản lý thẻ tín dụng một cách có trách nhiệm, điều này theo thời gian sẽ cải thiện điểm tín dụng và hồ sơ tín dụng của bạn.

| Thẻ | Số tiền gửi tối thiểu | Giới hạn phạm vi | Phí thường niên | Lãi suất hàng năm | Ghi chú |

|---|---|---|---|---|---|

| Thẻ Mastercard bảo đảm bạch kim Capital One | 49 đô la / 99 đô la / 200 đô la | Giá khởi điểm 200 đô la, tối đa 1.000 đô la trở lên. | $0 | 28,99% | Thẻ duy nhất có tỷ lệ tiền gửi trên hạn mức không phải là 1:1. |

| Visa bảo mật OpenSky Plus | 300 đô la | 300–3.000 đô la | $0 | 23,89% | Không cần kiểm tra tín dụng; đặt cọc 1 đô la = hạn mức 1 đô la |

| Khám phá thẻ tín dụng bảo đảm Discover it | 200 đô la | 200–2.500 đô la | $0 | 26,49% | Hoàn tiền 2% khi mua xăng tại các trạm xăng và nhà hàng. |

| Thẻ tín dụng Self Visa | 100 đô la | Hơn 100 đô la | 25 đô la sau năm thứ nhất | 27,49% | Kết hợp với tài khoản Self Credit Builder (phí quản trị 9 đô la) |

| Thẻ Chime (Thẻ Visa có bảo đảm giúp xây dựng tín dụng) | Không có | Số tiền mặt tương đương với số tiền gửi | $0 | 0% (không lãi suất) | Yêu cầu kiểm tra chuông; mức độ sử dụng không được báo cáo. |

Thẻ tín dụng Capital One Platinum Secured Mastercard là sản phẩm duy nhất trong danh sách này không tuân theo quy tắc tiền gửi/hạn mức 1:1. Chỉ cần gửi 49 đô la, bạn có thể mở hạn mức 200 đô la, sau đó tăng dần lên 1.000 đô la thông qua việc thanh toán đúng hạn và các đợt xem xét tăng hạn mức tự động của Capital One sau sáu tháng đầu tiên. Tất cả các thẻ tín dụng bảo đảm khác đều yêu cầu khoảng 1 đô la tiền gửi cho mỗi 1 đô la hạn mức, có nghĩa là hạn mức tín dụng ban đầu là 1.000 đô la thường yêu cầu khoản tiền gửi bảo đảm là 1.000 đô la.

Các lựa chọn thẻ tín dụng không thế chấp dành cho người có lịch sử tín dụng xấu.

Thẻ tín dụng không cần thế chấp không yêu cầu tiền đặt cọc, đây là điểm hấp dẫn đối với những người không có sẵn từ 300 đến 1.000 đô la. Nhược điểm là tổ chức phát hành phải gánh chịu rủi ro tín dụng thực sự, do đó quy trình thẩm định nghiêm ngặt hơn và phí thường cao hơn. Danh sách các thẻ tín dụng tốt nhất năm 2026 ngắn hơn so với trước đây.

| Thẻ | Giới hạn phạm vi | Phí thường niên | Lãi suất hàng năm | Tốt nhất cho |

|---|---|---|---|---|

| Visa Mission Lane | 300–700 đô la | $0–$59 | 19,99%–33,99% | Kiểm tra sơ bộ với điều kiện "kiểm tra nhẹ nhàng" |

| Thẻ tín dụng Credit One Bank Platinum Visa dành cho việc tái thiết lập tín dụng | Hơn 300 đô la | 75 đô la năm đầu tiên, 99 đô la sau đó. | 29,74% | Phương án cuối cùng không cần đặt cọc |

| Thẻ tín dụng Petal 2 "Hoàn tiền, không phí" Visa | 300–10.000 đô la (di sản) | $0 | thay đổi | Không nhận thêm đơn đăng ký mới vào năm 2026. |

| Thẻ Kỳ Lân Cred.ai | thay đổi (Ngân hàng WSFS) | $0 | không áp dụng | Công cụ xây dựng tín dụng; chức năng gần giống với thẻ ghi nợ. |

| Thẻ Tomo | thay đổi | thay đổi | thay đổi | Bị ảnh hưởng về mặt vận hành; tránh |

Hai trong số những công ty bảo lãnh dòng tiền nổi tiếng từng thống trị hạng mục này năm 2023 đã chính thức biến mất — và sự vắng mặt đó định hình lại danh sách rút gọn thực tế cho bất kỳ thẻ tín dụng không thế chấp nào vào năm 2026. Petal đã ngừng chấp nhận đơn đăng ký mới sau khi Empower Finance mua lại; Tomo đã bị vô hiệu hóa chi tiêu đối với một số tài khoản và gặp các vấn đề dịch vụ khách hàng dai dẳng kéo dài đến năm 2026. Mission Lane là lựa chọn khả thi nhất hiện nay cho thẻ tín dụng không thế chấp đối với người có lịch sử tín dụng xấu, cùng với bước thẩm định sơ bộ đơn đăng ký thẻ tín dụng đơn giản, và Credit One là lựa chọn dự phòng không cần giải thích nếu bạn có thể chấp nhận phí thường niên. Lưu ý rằng rất ít thẻ tín dụng doanh nghiệp chấp thuận người đăng ký có điểm tín dụng cá nhân dưới 580, vì vậy chủ doanh nghiệp có lịch sử tín dụng xấu thường cũng bắt đầu từ phía người tiêu dùng.

Vì sao một số thẻ tín dụng yêu cầu phí cao ngất ngưởng: những cạm bẫy cần tránh

Thẻ tín dụng đắt nhất mà người tiêu dùng có lịch sử tín dụng xấu có thể đăng ký trong năm 2026 là thẻ First Premier Bankcard. Nhiều chuyên gia tư vấn đánh giá đây là một trong những thẻ tín dụng được chấp thuận ngay lập tức tệ nhất trên thị trường dành cho người có lịch sử tín dụng xấu. Bảng phí được ghi chép đầy đủ và đáng để tham khảo. Phí chương trình một lần từ 55 đến 95 đô la. Phí thường niên từ 50 đến 125 đô la trong năm đầu tiên, thường là 125 đô la cho các năm tiếp theo. Phí dịch vụ hàng tháng từ 6,25 đến 10,40 đô la từ năm thứ hai. Lãi suất hàng năm (APR) là 36%. Và phí tăng hạn mức tín dụng là 25%. Hạn mức 300 đô la có thể bị giảm 25% hoặc hơn do phí trước khi bạn chi tiêu bất kỳ khoản tiền nào. Thẻ Credit One rẻ hơn nhưng vẫn tính phí 75 đô la trong năm đầu tiên trên hạn mức 300 đô la.

Tiếp theo là các sản phẩm chỉ dành cho mục đích tiếp thị. Bất kỳ lời chào mời nào hứa hẹn sự chấp thuận để đổi lấy một khoản phí trả trước đều là bất hợp pháp theo Quy tắc Bán hàng qua Điện thoại của FTC. Các sản phẩm thẻ ghi nợ trả trước có phí nạp tiền được tiếp thị dưới dạng "thẻ tín dụng" không giúp xây dựng lịch sử tín dụng. Chúng không báo cáo hạn mức tín dụng cho các cơ quan tín dụng. Nếu một sản phẩm không có trong hồ sơ của ba cơ quan tín dụng lớn và không được phát hành bởi một ngân hàng thành viên của FDIC, thì đó không phải là thứ bạn cần.

Hạn mức tín dụng 1.000 đô la ảnh hưởng đến điểm tín dụng và lịch sử tín dụng của bạn như thế nào?

Hạn mức tín dụng ban đầu 1.000 đô la ít ảnh hưởng đến khả năng chi tiêu mà ảnh hưởng nhiều hơn đến tỷ lệ sử dụng tín dụng — một con số chiếm khoảng 30% điểm FICO của bạn. Mô hình chấm điểm tín dụng sẽ phạt các khoản dư nợ vượt quá 30% hạn mức tín dụng khả dụng, vì vậy hạn mức 1.000 đô la cho phép bạn duy trì số dư lên đến 300 đô la mà không ảnh hưởng đến điểm tín dụng. Cùng số dư đó trên hạn mức 300 đô la sẽ đẩy tỷ lệ sử dụng tín dụng lên 100% và làm giảm điểm ngay lập tức. Do đó, các tổ chức phát hành báo cáo hạn mức tín dụng cao hơn cho các cơ quan tín dụng sẽ mang lại giá trị xây dựng tín dụng cao hơn so với hạn mức ban đầu cao hơn trên giấy tờ mà tổ chức phát hành chọn không báo cáo.

Lộ trình thực tế đã được ghi chép đầy đủ. Với một thẻ tín dụng được bảo đảm, thanh toán đúng hạn và tỷ lệ sử dụng dưới 30%, người đăng ký thường tăng điểm FICO từ 580 lên 670 trong vòng 12 đến 18 tháng. Sự cải thiện rõ rệt đầu tiên trên báo cáo tín dụng xuất hiện sau hai hoặc ba tháng, khi báo cáo có đầy đủ hoạt động tín dụng. VantageScore 4.0 đã được phê duyệt cho các khoản thế chấp của Fannie Mae và Freddie Mac vào ngày 8 tháng 7 năm 2025. Điểm FICO 10T lịch sử được công bố vào mùa hè năm 2026. Cả hai mô hình đều sử dụng dữ liệu theo xu hướng và dữ liệu thay thế như tiền thuê nhà và tiền điện nước. Điều này mang lại cho những người đăng ký tín dụng dưới chuẩn những con đường mới để tăng điểm số.

Cách thức đăng ký: xây dựng lại lịch sử tín dụng, điểm tín dụng tối thiểu và lịch sử tín dụng.

Ba quy tắc sau đây bao gồm hầu hết các bước thực hành trong giai đoạn đăng ký thẻ tín dụng. Thứ nhất, hãy sử dụng các công cụ thẩm định sơ bộ (không cần kiểm tra tín dụng) mà Capital One, Mission Lane và một số nhà phát hành khác công bố trước khi đăng ký. Chúng cho thấy tỷ lệ được chấp thuận mà không ảnh hưởng đến điểm tín dụng của bạn. Thứ hai, đừng thực hiện nhiều lần kiểm tra tín dụng (không cần kiểm tra tín dụng) trong cùng một tháng. Mỗi lần kiểm tra tín dụng sẽ được ghi lại trong lịch sử tín dụng của bạn và tổng số lần kiểm tra có thể làm giảm điểm tín dụng. Thứ ba, hãy khiếu nại bất kỳ thông tin nào không chính xác trên báo cáo tín dụng của bạn. Đạo luật Báo cáo Tín dụng Công bằng yêu cầu các cơ quan tín dụng phải điều tra các khiếu nại trong vòng 30 ngày, có thể gia hạn đến 45 ngày nếu bạn cung cấp bằng chứng mới trong quá trình xem xét. Nhiều thẻ tín dụng không yêu cầu kiểm tra tín dụng đối với các khoản vay có bảo đảm, vì vậy nếu tốc độ là quan trọng và bạn muốn cải thiện điểm tín dụng nhanh chóng, đó là con đường dễ dàng nhất.

Nếu bị từ chối, tổ chức phát hành phải gửi thông báo từ chối giải thích lý do. Hãy đọc kỹ. Lý do được đưa ra (thường là quá nhiều yêu cầu gần đây, lịch sử tín dụng quá ít hoặc có thông tin tiêu cực) chính là điều cần khắc phục trước khi nộp đơn lại.

Plisio: một giải pháp thanh toán tiền điện tử thay thế cho các doanh nghiệp không có tài khoản ngân hàng.

Hướng dẫn này nói về thẻ tín dụng tiêu dùng. Có một nhóm người dùng riêng biệt, đang ngày càng tăng, mà câu hỏi đặt ra không phải là "tôi nên đăng ký loại thẻ nào" mà là "làm thế nào để tôi có thể chấp nhận thanh toán", bởi vì hoạt động kinh doanh của họ đã bị cắt đứt khỏi mạng lưới thẻ hoặc các bộ xử lý thanh toán của ngân hàng. Báo cáo về việc loại bỏ dịch vụ ngân hàng ngày 30 tháng 11 năm 2025 của Ủy ban Dịch vụ Tài chính Hạ viện đã ghi nhận ít nhất 30 thực thể và cá nhân trong lĩnh vực tiền điện tử, bao gồm Coinbase, Marathon Digital và những người sáng lập Uniswap, Ripple và Gemini, đã bị cắt đứt khỏi các dịch vụ ngân hàng theo các thư tạm dừng của FDIC từ chính quyền trước đây. Ngay cả khi Đạo luật GENIUS hiện đã có hiệu lực, các ngân hàng vẫn thận trọng về các loại rủi ro liên quan đến uy tín.

Plisio là một cổng thanh toán tiền điện tử dành cho người bán, được xây dựng để giải quyết vấn đề này. Phí cố định trên gói API Gateway của nó là 0,5%, với tùy chọn nhãn trắng (white-label) 1,5% và ví cá nhân miễn phí cho người nhận riêng lẻ. Các tài sản được hỗ trợ bao gồm BTC, ETH, USDT trên cả Tron và Ethereum, USDC, LTC, BCH, DOGE, DASH, XMR và một số stablecoin và altcoin khác. Tiền được chuyển trực tiếp vào ví của người bán, và quy trình đăng ký tiêu chuẩn không yêu cầu KYC, mặc dù việc xác minh có thể áp dụng ở các gói cao hơn và tại các khu vực pháp lý cụ thể. Đây là một công cụ B2B, không phải là công cụ thay thế tín dụng tiêu dùng. Nếu doanh nghiệp của bạn không thể có tài khoản người bán Visa hoặc Mastercard do lĩnh vực hoạt động, Plisio là một trong những lựa chọn thay thế an toàn hơn để duy trì hoạt động kinh doanh.

Các lựa chọn thẻ tín dụng có ưu đãi tiền mặt từ công ty thẻ tín dụng tốt nhất.

Lý do nên bắt đầu với thẻ tín dụng có bảo đảm hoặc thẻ tín dụng không bảo đảm dành cho người có điểm tín dụng thấp là để chuyển sang các loại thẻ cao cấp hơn. Khi điểm tín dụng của bạn vượt qua mức 600, thị trường thẻ tín dụng có ưu đãi hoàn tiền sẽ mở ra và bạn có thể tìm thấy các thẻ tín dụng được thiết kế cho người tiêu dùng có điểm tín dụng trung bình thay vì những người có điểm tín dụng xấu. Thẻ Capital One Quicksilver Secured là một ví dụ điển hình vì nó cung cấp ưu đãi hoàn tiền từ 1,5% đến 5% trên thẻ tín dụng Visa có bảo đảm với lãi suất hàng năm (APR) là 28,99% và không có phí thường niên, một sản phẩm nâng cấp hữu ích mà nhiều công ty thẻ tín dụng khác không có. Các thẻ tín dụng của Discover bao gồm Discover it Secured Credit Card, cung cấp ưu đãi hoàn tiền 2% tại các trạm xăng và nhà hàng, với việc Discover sẽ hoàn tiền tương ứng với toàn bộ số tiền hoàn lại kiếm được trong năm đầu tiên. Cả hai đều là con đường hợp lý để bạn có thể sở hữu thẻ tín dụng trực tuyến cao cấp đầu tiên sau 12 đến 18 tháng, và các lợi ích của thẻ tín dụng sẽ tốt hơn đáng kể khi bạn chuyển sang các loại thẻ cao cấp hơn. Các sản phẩm thẻ tín dụng dành cho sinh viên như Discover it Student hoặc Capital One Quicksilver Student cũng đáng để xem xét nếu bạn đang theo học.

Phần kết luận

Thẻ tín dụng được đảm bảo chấp thuận thực sự về mặt pháp lý không còn tồn tại vào năm 2026, và lựa chọn thay thế gần nhất là thẻ tín dụng bảo đảm không cần kiểm tra tín dụng, thường yêu cầu khoản tiền đặt cọc bằng với hạn mức tín dụng bạn muốn. Thẻ Capital One Platinum Secured là một trong số ít thẻ phá vỡ quy tắc 1:1, Mission Lane là lựa chọn thẻ tín dụng không bảo đảm tốt nhất với quy trình xét duyệt sơ bộ nhẹ nhàng, và First Premier là ví dụ điển hình nhất về những gì cần tránh. Nếu bạn là doanh nghiệp đã bị loại khỏi hoàn toàn hệ thống xử lý thẻ, các cổng thanh toán tiền điện tử như Plisio sẽ lấp đầy một khoảng trống khác. Dù bằng cách nào, con đường trở lại điểm tín dụng tốt nhất cũng cần khoảng 12 đến 18 tháng sử dụng tín dụng một cách có kỷ luật.