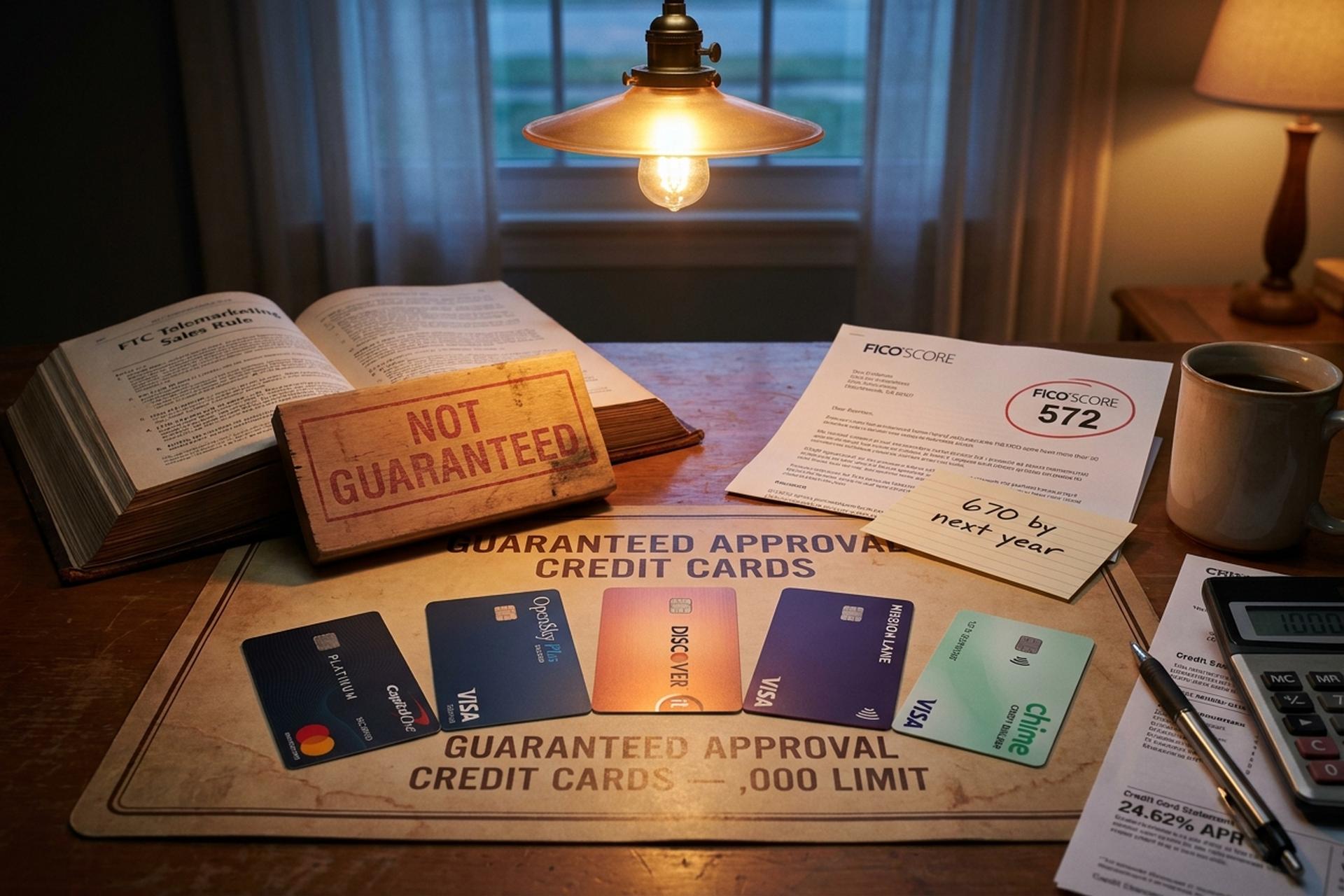

บัตรเครดิตอนุมัติแน่นอน วงเงินสูงสุด 1,000 ดอลลาร์ สำหรับผู้ที่มีประวัติเครดิตไม่ดี

การโฆษณาบัตรเครดิตที่รับประกันอนุมัติเป็นหนึ่งในกลยุทธ์การตลาดที่ใช้กันมากที่สุดในกลุ่มผู้กู้ที่มีเครดิตไม่ดี และยังเป็นหนึ่งในกลยุทธ์ที่ทำให้เข้าใจผิดมากที่สุดด้วย ไม่มีผู้ออกบัตรเครดิตรายใดในสหรัฐฯ ที่สามารถรับประกันอนุมัติก่อนที่จะตรวจสอบใบสมัครของคุณได้ กฎหมายว่าด้วยความจริงในการให้สินเชื่อ (Truth in Lending Act), กฎหมายว่าด้วยโอกาสในการได้รับสินเชื่ออย่างเท่าเทียมกัน (Equal Credit Opportunity Act) และกฎการขายทางโทรศัพท์ของ FTC ล้วนกำหนดให้ต้องมีการพิจารณาอนุมัติสินเชื่ออย่างแท้จริง FTC ได้ดำเนินคดีกับผู้ทำการตลาดประมาณ 60 รายที่ใช้คำสัญญาแบบนี้เพื่อเรียกเก็บค่าธรรมเนียมล่วงหน้า ดังนั้น หากคุณมีเครดิตไม่ดีและต้องการบัตรเครดิตที่รับประกันอนุมัติวงเงิน 1,000 ดอลลาร์ คำตอบไม่ใช่ "หาบัตรวิเศษ" แต่เป็น "หาบัตรที่ถูกกฎหมายที่เทียบเท่ากันและสมัครอย่างถูกต้อง"

คู่มือนี้จะอธิบายว่าบัตรเครดิตใดบ้างที่อนุมัติให้กับผู้ที่มีประวัติเครดิตไม่ดีในปี 2026 รวมถึงการคำนวณวงเงินเครดิตเริ่มต้นที่จำเป็นเพื่อให้ได้วงเงิน 1,000 ดอลลาร์ และชี้ให้เห็นถึงกับดักค่าธรรมเนียมที่ทำให้บัตรเครดิตสำหรับผู้ที่มีประวัติเครดิตไม่ดีดูเหมือนราคาถูก แต่กลับกลายเป็นความผิดพลาดที่แพง นอกจากนี้ยังครอบคลุมคำถามเฉพาะสำหรับธุรกิจ: หากคุณถูกตัดขาดจากธนาคารและเครือข่ายบัตรเครดิต ทางเลือกอื่นคืออะไร? จากข้อมูลของ Experian ประมาณ 16% ของชาวอเมริกันมีคะแนน FICO ต่ำกว่า 580 และอัตราดอกเบี้ยเฉลี่ยของบัตรเครดิตอยู่ที่ 24.62% ในเดือนมกราคม 2026 จากข้อมูลของ CFPB ดังนั้นการเลือกผลิตภัณฑ์ที่เหมาะสมจึงมีความสำคัญอย่างยิ่ง บัตรเครดิตจำนวนมากที่มุ่งเป้าไปที่ผู้ที่มีประวัติเครดิตไม่สมบูรณ์ได้รับการออกแบบมาเพื่อช่วยคุณสร้างประวัติเครดิตในขณะเดียวกันก็ปกป้องผู้ออกบัตรจากความเสี่ยงในการผิดนัดชำระหนี้

"การอนุมัติที่รับประกัน" หมายความว่าอย่างไร และไม่หมายความว่าอย่างไร

ในกฎหมายการเงินเพื่อผู้บริโภคของสหรัฐฯ ไม่มีสิ่งใดที่เรียกว่าบัตรเครดิตที่อนุมัติแน่นอน ผู้ออกบัตรสามารถตรวจสอบคุณสมบัติเบื้องต้นของคุณได้ด้วยการตรวจสอบประวัติเครดิตแบบไม่ส่งผลกระทบต่อคะแนนเครดิตของคุณ และพวกเขาสามารถเผยแพร่เครื่องคำนวณโอกาสในการอนุมัติที่ประเมินโอกาสในการได้รับอนุมัติโดยอิงจากประวัติเครดิตของคุณได้ แต่พวกเขาไม่สามารถรับประกันผลลัพธ์สุดท้ายก่อนที่จะมีการตรวจสอบใบสมัครอย่างครบถ้วนได้ บริษัทใดก็ตามที่ทำเช่นนั้นถือเป็นการหลอกลวง (การฉ้อโกงเรียกเก็บค่าธรรมเนียมล่วงหน้าเป็นชื่อที่ FTC ใช้เรียก) หรือกำลังทำการตลาดผลิตภัณฑ์ที่ไม่ใช่บัตรเครดิตจริง ๆ

บัตรเครดิตแบบมีหลักประกันที่ใกล้เคียงที่สุดและถูกต้องตามกฎหมายคือบัตรเครดิตที่ไม่ต้องตรวจสอบเครดิต เนื่องจากเงินฝากเป็นหลักประกันวงเงินเครดิต ผู้ออกบัตรเครดิตจึงแทบไม่มีความเสี่ยงด้านเครดิตและอนุมัติเกือบทุกคนที่ฝากเงินเข้าบัญชี บัตรเครดิต OpenSky Plus Secured Visa ไม่ต้องตรวจสอบเครดิตเลย ต้องมีเงินฝากขั้นต่ำ 300 ดอลลาร์ และรายงานข้อมูลไปยังสำนักงานเครดิตทั้งสามแห่ง ส่วนบัตร Chime Card ซึ่งในทางเทคนิคแล้วเป็นบัตร Visa แบบมีหลักประกันสำหรับสร้างเครดิต ไม่ต้องตรวจสอบเครดิต ไม่มีเงินฝากขั้นต่ำ ไม่มีค่าธรรมเนียมรายปี และไม่มีดอกเบี้ย แต่ต้องมีบัญชีเช็คของ Chime และรายงานเฉพาะการชำระเงินตรงเวลาเท่านั้น ไม่ใช่รายงานอัตราการใช้เครดิต ทั้งสองบัตรจะอนุมัติผู้สมัครที่มีประวัติเครดิตน้อยหรือเครดิตไม่ดี ซึ่งอาจถูกปฏิเสธสำหรับบัตรเครดิตแบบไม่มีหลักประกันหลายประเภทเนื่องจากเครดิตไม่ดี

นี่คือการแปลความหมายเชิงปฏิบัติของคำค้นหา: "รับประกันการอนุมัติ" เกือบทุกครั้งหมายถึง "บัตรเครดิตที่มีหลักประกันและตรวจสอบเครดิตน้อยหรือไม่ต้องตรวจสอบเลย" และนี่ก็เป็นเหตุผลว่าทำไมการมองหาการสร้างเครดิตใหม่ผ่านข้อเสนอของบัตรเครดิตเหล่านี้จึงเป็นจุดเริ่มต้นมาตรฐานในปี 2026 สำหรับผู้ที่มีประวัติเครดิตไม่ดีที่ต้องการสร้างเครดิตใหม่ บัตรเครดิตที่ดีที่สุดสำหรับผู้สมัครที่มีประวัติเครดิตน้อยนั้น มักไม่ใช่บัตรที่มีรางวัลที่ดึงดูดใจที่สุด แต่เป็นบัตรที่รายงานข้อมูลไปยังสำนักงานเครดิตหลักทั้งสามแห่งอย่างสม่ำเสมอทุกเดือน

บัตรเครดิตแบบมีหลักประกันที่ดีที่สุดสำหรับผู้ที่มีประวัติเครดิตไม่ดี และบัตรเครดิตที่ช่วยสร้างเครดิต

บัตรเครดิตแบบมีหลักประกันนั้นต้องมีเงินมัดจำที่สามารถขอคืนได้เท่ากับวงเงินเครดิต เงินมัดจำนี้เป็นหลักประกันของผู้ออกบัตรหากคุณหยุดชำระหนี้ และเป็นเหตุผลที่บัตรเครดิตแบบมีหลักประกันต้องมีเงินมัดจำก่อนเปิดใช้งาน แต่มีอัตราการอนุมัติสูงกว่าบัตรเครดิตแบบไม่มีหลักประกันมาก ตัวเลือกที่ดีที่สุดในปี 2026 คือบัตรที่รวมเอาเงินมัดจำขั้นต่ำที่ต่ำ ไม่มีค่าธรรมเนียมรายปี รายงานข้อมูลไปยังสำนักงานเครดิตหลักทั้งสามแห่ง และเส้นทางที่ชัดเจนในการเพิ่มวงเงินเครดิตหรือเปลี่ยนเป็นบัตรแบบไม่มีหลักประกัน บัตรเครดิตแบบมีหลักประกันเหล่านี้ช่วยให้คุณสร้างเครดิตใหม่ได้โดยการค่อยๆ แสดงให้เห็นว่าคุณสามารถจัดการบัตรเครดิตได้อย่างมีความรับผิดชอบ ซึ่งเมื่อเวลาผ่านไปจะช่วยปรับปรุงคะแนนเครดิตและประวัติเครดิตของคุณ

| การ์ด | เงินฝากขั้นต่ำ | ช่วงจำกัด | ค่าธรรมเนียมรายปี | เอพีอาร์ | หมายเหตุ |

|---|---|---|---|---|---|

| มาสเตอร์การ์ด Capital One Platinum Secured | 49 ดอลลาร์ / 99 ดอลลาร์ / 200 ดอลลาร์ | ราคาเริ่มต้นที่ 200 ดอลลาร์ สูงสุดถึง 1,000 ดอลลาร์ขึ้นไป | 0 ดอลลาร์ | 28.99% | บัตรเดียวที่มีอัตราส่วนเงินฝากต่อวงเงินที่ไม่ใช่ 1:1 |

| OpenSky Plus Secured Visa | 300 เหรียญสหรัฐ | 300–3,000 ดอลลาร์สหรัฐ | 0 ดอลลาร์ | 23.89% | ไม่ต้องตรวจสอบเครดิต; ฝาก 1 ดอลลาร์ = วงเงิน 1 ดอลลาร์ |

| บัตรเครดิต Discover it Secured | 200 เหรียญ | 200–2,500 ดอลลาร์สหรัฐ | 0 ดอลลาร์ | 26.49% | รับเงินคืน 2% เมื่อใช้จ่ายที่ปั๊มน้ำมันและร้านอาหาร |

| บัตรเครดิตวีซ่าส่วนตัว | 100 ดอลลาร์ | 100 ดอลลาร์ขึ้นไป | 25 ดอลลาร์หลังจากปีแรก | 27.49% | สามารถใช้ร่วมกับบัญชีสร้างเครดิตส่วนตัว (ค่าธรรมเนียมการจัดการ 9 ดอลลาร์) |

| บัตร Chime (วีซ่าสร้างเครดิตแบบมีหลักประกัน) | ไม่มี | เท่ากับเงินสดที่ฝากไว้ | 0 ดอลลาร์ | 0% (ไม่มีดอกเบี้ย) | ต้องตรวจสอบเสียงกริ่ง; ไม่มีการรายงานการใช้งาน |

บัตรเครดิต Capital One Platinum Secured Mastercard เป็นผลิตภัณฑ์เดียวในรายการนี้ที่แหวกแนวความสัมพันธ์ระหว่างเงินฝากกับวงเงิน 1:1 เพียงฝากเงิน 49 ดอลลาร์ คุณก็สามารถเปิดวงเงิน 200 ดอลลาร์ได้ จากนั้นค่อยๆ เพิ่มวงเงินเป็น 1,000 ดอลลาร์ผ่านการชำระเงินตรงเวลาและการตรวจสอบเพิ่มวงเงินอัตโนมัติของ Capital One หลังจากหกเดือนแรก บัตรเครดิตแบบมีหลักประกันอื่นๆ ทุกประเภทต้องการเงินฝากประมาณ 1 ดอลลาร์ต่อวงเงินเครดิต 1 ดอลลาร์ ซึ่งหมายความว่าวงเงินเครดิตเริ่มต้น 1,000 ดอลลาร์โดยทั่วไปจะต้องการเงินฝากค้ำประกัน 1,000 ดอลลาร์

ตัวเลือกบัตรเครดิตแบบไม่มีหลักประกันสำหรับผู้ที่มีประวัติเครดิตไม่ดี

บัตรเครดิตแบบไม่มีหลักประกันไม่ต้องวางเงินมัดจำ ซึ่งเป็นจุดดึงดูดใจสำหรับผู้สมัครที่ไม่มีเงินสำรอง 300 ถึง 1,000 ดอลลาร์ ข้อเสียคือผู้ออกบัตรต้องรับความเสี่ยงด้านเครดิตจริง ดังนั้นการพิจารณาอนุมัติจึงเข้มงวดกว่า และค่าธรรมเนียมมักจะสูงกว่า รายชื่อบัตรเครดิตที่ดีที่สุดประจำปี 2026 สั้นกว่าแต่ก่อนแล้ว

| การ์ด | ช่วงจำกัด | ค่าธรรมเนียมรายปี | เอพีอาร์ | เหมาะที่สุดสำหรับ |

|---|---|---|---|---|

| วีซ่ามิชชั่นเลน | 300–700 ดอลลาร์สหรัฐ | 0–59 ดอลลาร์ | 19.99%–33.99% | คุณสมบัติเบื้องต้นพร้อมการตรวจสอบแบบไม่เข้มงวด |

| บัตรเครดิตแพลตินัมจาก Credit One Bank สำหรับการฟื้นฟู | 300 ดอลลาร์ขึ้นไป | ค่าบริการปีแรก 75 ดอลลาร์ ปีถัดไป 99 ดอลลาร์ | 29.74% | ตัวเลือกสุดท้ายที่ไม่ต้องวางเงินมัดจำ |

| บัตรเครดิตวีซ่า Petal 2 "รับเงินคืน ไม่มีค่าธรรมเนียม" | 300–10,000 ดอลลาร์ (มรดก) | 0 ดอลลาร์ | แตกต่างกันไป | ปิดรับสมัครผู้สมัครใหม่ในปี 2026 |

| การ์ดยูนิคอร์น Cred.ai | แตกต่างกันไป (ธนาคาร WSFS) | 0 ดอลลาร์ | ไม่มีข้อมูล | สร้างเครดิต; ฟังก์ชันการทำงานคล้ายกับบัตรเดบิต |

| การ์ดโทโมะ | แตกต่างกันไป | แตกต่างกันไป | แตกต่างกันไป | ระบบปฏิบัติการมีปัญหา โปรดหลีกเลี่ยง |

บริษัทรับประกันกระแสเงินสดชื่อดังสองแห่งที่เคยครองตลาดบัตรเครดิตแบบไม่มีหลักประกันในปี 2023 นั้นได้ปิดตัวลงไปแล้ว และการหายไปของพวกเขาส่งผลให้รายชื่อตัวเลือกที่เหมาะสมสำหรับบัตรเครดิตแบบไม่มีหลักประกันในปี 2026 เปลี่ยนไป Petal หยุดรับใบสมัครใหม่หลังจากที่ Empower Finance เข้าซื้อกิจการ ส่วน Tomo นั้นได้ระงับการใช้จ่ายสำหรับบางบัญชีและมีปัญหาด้านการบริการลูกค้าอย่างต่อเนื่องตลอดปี 2026 Mission Lane ยังคงเป็นตัวเลือกที่แข็งแกร่งที่สุดสำหรับบัตรเครดิตแบบไม่มีหลักประกันสำหรับผู้ที่มีประวัติเครดิตไม่ดี ควบคู่ไปกับขั้นตอนการตรวจสอบคุณสมบัติเบื้องต้นที่ไม่เข้มงวด และ Credit One เป็นตัวเลือกสำรองที่อนุมัติได้ทันทีหากคุณสามารถรับภาระค่าธรรมเนียมรายปีได้ โปรดทราบว่าบัตรเครดิตสำหรับธุรกิจจำนวนน้อยมากที่จะอนุมัติผู้สมัครที่มีคะแนนเครดิตส่วนบุคคลต่ำกว่า 580 ดังนั้นเจ้าของธุรกิจที่มีประวัติเครดิตไม่ดีมักจะเริ่มต้นจากการสมัครบัตรเครดิตสำหรับผู้บริโภคก่อน

เหตุใดบัตรเครดิตบางใบจึงเรียกเก็บค่าธรรมเนียมสูงเกินควร: กับดักที่ควรหลีกเลี่ยง

บัตรเครดิตที่แพงที่สุดสำหรับผู้บริโภคที่มีประวัติเครดิตไม่ดีในปี 2026 คือบัตร First Premier Bankcard ที่ปรึกษาทางการเงินหลายคนชี้ว่าเป็นหนึ่งในบัตรเครดิตอนุมัติทันทีที่แย่ที่สุดสำหรับผู้ที่มีประวัติเครดิตไม่ดีในตลาด ค่าธรรมเนียมต่างๆ นั้นละเอียดและควรค่าแก่การอ่าน ค่าธรรมเนียมโปรแกรมครั้งเดียว 55 ถึง 95 ดอลลาร์ ค่าธรรมเนียมรายปี 50 ถึง 125 ดอลลาร์ในปีแรก และมักจะ 125 ดอลลาร์ในปีต่อๆ ไป ค่าธรรมเนียมการบริการรายเดือน 6.25 ถึง 10.40 ดอลลาร์ตั้งแต่ปีที่สอง อัตราดอกเบี้ย 36% ต่อปี และค่าธรรมเนียมการเพิ่มวงเงินเครดิต 25% วงเงิน 300 ดอลลาร์อาจถูกลดลง 25% หรือมากกว่านั้นจากค่าธรรมเนียมก่อนที่คุณจะใช้จ่ายแม้แต่ดอลลาร์เดียว บัตร Credit One นั้นถูกกว่า แต่ก็ยังเติมเงิน 75 ดอลลาร์ในปีแรกสำหรับวงเงิน 300 ดอลลาร์

นอกจากนี้ยังมีผลิตภัณฑ์ที่เน้นการตลาดเพียงอย่างเดียว การเสนอขายใดๆ ที่สัญญาว่าจะอนุมัติโดยแลกกับค่าธรรมเนียมล่วงหน้า ถือว่าผิดกฎหมายภายใต้กฎการขายทางโทรศัพท์ของ FTC ผลิตภัณฑ์บัตรเดบิตแบบเติมเงินที่มีค่าธรรมเนียมการเติมเงินซึ่งทำการตลาดในชื่อ "บัตรเครดิต" ไม่ได้ช่วยสร้างเครดิต พวกมันไม่ได้รายงานวงเงินเครดิตไปยังสำนักงานเครดิตหลัก หากผลิตภัณฑ์นั้นไม่อยู่ในฐานข้อมูลของสำนักงานเครดิตหลักทั้งสามแห่ง และไม่ได้ออกโดยธนาคารสมาชิก FDIC ก็ไม่ใช่สิ่งที่คุณต้องการ

วงเงินเครดิต 1,000 ดอลลาร์ ส่งผลต่อคะแนนเครดิตและประวัติเครดิตของคุณอย่างไร

วงเงินเครดิตเริ่มต้น 1,000 ดอลลาร์นั้นสำคัญน้อยกว่าในแง่ของกำลังซื้อ แต่สำคัญกว่าในแง่ของการคำนวณอัตราการใช้เครดิต ซึ่งเป็นตัวเลขที่ส่งผลต่อคะแนน FICO ของคุณประมาณ 30% แบบจำลองการให้คะแนนเครดิตจะลงโทษยอดคงเหลือที่เกิน 30% ของวงเงินเครดิตที่มีอยู่ ดังนั้นวงเงิน 1,000 ดอลลาร์จึงช่วยให้คุณสามารถใช้จ่ายได้สูงสุด 300 ดอลลาร์โดยไม่ส่งผลเสียต่อคะแนนเครดิตของคุณ แต่หากใช้จ่ายในวงเงิน 300 ดอลลาร์ จะทำให้อัตราการใช้เครดิตพุ่งสูงถึง 100% และทำให้คะแนนเครดิตลดลงทันที ดังนั้นผู้ให้บริการบัตรเครดิตที่รายงานวงเงินเครดิตที่สูงกว่าให้กับสำนักงานเครดิต จึงให้ประโยชน์ในการสร้างเครดิตมากกว่าวงเงินเริ่มต้นที่สูงกว่าในเอกสารที่ผู้ให้บริการเลือกที่จะไม่รายงาน

ระยะเวลาที่สมจริงนั้นได้รับการบันทึกไว้อย่างดีแล้ว ด้วยบัตรเครดิตที่มีหลักประกันเพียงใบเดียว การชำระเงินตรงเวลา และการใช้จ่ายต่ำกว่า 30% ผู้สมัครส่วนใหญ่จะสามารถเพิ่มคะแนน FICO จาก 580 เป็น 670 ได้ภายใน 12 ถึง 18 เดือน การปรับปรุงที่เห็นได้ชัดเจนครั้งแรกในรายงานเครดิตจะปรากฏขึ้นในช่วงสองหรือสามเดือน นั่นคือเมื่อมีการรายงานกิจกรรมครบหนึ่งเดือน VantageScore 4.0 ได้รับการอนุมัติสำหรับสินเชื่อบ้านของ Fannie Mae และ Freddie Mac เมื่อวันที่ 8 กรกฎาคม 2025 คะแนน FICO 10T ในอดีตจะเผยแพร่ในฤดูร้อนปี 2026 ทั้งสองแบบจำลองใช้ข้อมูลแนวโน้มและข้อมูลทางเลือก เช่น ค่าเช่าและค่าสาธารณูปโภค ซึ่งทำให้ผู้สมัครที่มีเครดิตไม่ดีมีเส้นทางใหม่ในการเพิ่มคะแนน

วิธีการสมัคร: ต้องสร้างเครดิตใหม่ มีคะแนนเครดิตขั้นต่ำ และมีประวัติเครดิต

มีกฎสามข้อที่ครอบคลุมขั้นตอนการสมัครบัตรเครดิตในทางปฏิบัติส่วนใหญ่ ข้อแรก ใช้เครื่องมือตรวจสอบคุณสมบัติเบื้องต้นแบบไม่ตรวจสอบเครดิต (soft-inquiry pre-qualification) ที่ Capital One, Mission Lane และผู้ให้บริการรายอื่นๆ เผยแพร่ก่อนสมัคร เครื่องมือเหล่านี้จะแสดงโอกาสในการอนุมัติโดยไม่ส่งผลกระทบต่อประวัติเครดิตของคุณ ข้อที่สอง อย่าทำการตรวจสอบเครดิตแบบตรวจสอบจริง (hard credit pull) หลายครั้งในเดือนเดียวกัน การตรวจสอบเครดิตแบบตรวจสอบจริงแต่ละครั้งจะปรากฏในประวัติเครดิตของคุณ และการตรวจสอบสะสมอาจส่งผลเสียต่อคะแนนเครดิตของคุณ ข้อที่สาม โต้แย้งข้อมูลใดๆ ในรายงานเครดิตของคุณที่ไม่ถูกต้อง พระราชบัญญัติการรายงานเครดิตที่เป็นธรรม (Fair Credit Reporting Act) กำหนดให้สำนักงานเครดิตต้องตรวจสอบข้อโต้แย้งภายใน 30 วัน ซึ่งสามารถขยายได้ถึง 45 วันหากคุณให้หลักฐานใหม่ในระหว่างการตรวจสอบ บัตรเครดิตหลายใบไม่จำเป็นต้องตรวจสอบเครดิตเลยสำหรับบัตรที่มีหลักประกัน ดังนั้นหากความเร็วเป็นสิ่งสำคัญและคุณต้องการปรับปรุงเครดิตของคุณอย่างรวดเร็ว บัตรเหล่านั้นจึงเป็นวิธีที่ง่ายที่สุด

หากคำขอสินเชื่อของคุณถูกปฏิเสธ ผู้ให้สินเชื่อจะต้องส่งหนังสือแจ้งการปฏิเสธพร้อมอธิบายเหตุผล โปรดอ่านอย่างละเอียด เหตุผลที่ระบุ (โดยปกติคือการสอบถามข้อมูลเครดิตมากเกินไปในช่วงที่ผ่านมา ประวัติเครดิตไม่เพียงพอ หรือรายการที่ไม่ดี) คือสิ่งที่ต้องแก้ไขก่อนยื่นขอสินเชื่อใหม่

Plisio: ทางเลือกการชำระเงินด้วยคริปโตสำหรับธุรกิจที่ไม่มีบัญชีธนาคาร

คู่มือนี้เกี่ยวกับบัตรเครดิตสำหรับผู้บริโภค มีกลุ่มผู้ใช้อีกกลุ่มหนึ่งที่กำลังเติบโตขึ้นเรื่อย ๆ ซึ่งคำถามสำหรับพวกเขาไม่ใช่ "ฉันควรสมัครบัตรใด" แต่เป็น "ฉันจะรับชำระเงินได้อย่างไร" เพราะธุรกิจของพวกเขาถูกตัดขาดจากเครือข่ายบัตรหรือผู้ประมวลผลการชำระเงินของธนาคาร รายงานการตัดขาดจากธนาคารของคณะกรรมการบริการทางการเงินของสภาผู้แทนราษฎรเมื่อวันที่ 30 พฤศจิกายน 2025 ได้บันทึกไว้ว่ามีอย่างน้อย 30 หน่วยงานและบุคคลที่เกี่ยวข้องกับคริปโตเคอร์เรนซี รวมถึง Coinbase, Marathon Digital และผู้ก่อตั้ง Uniswap, Ripple และ Gemini ที่ถูกตัดขาดจากบริการธนาคารภายใต้จดหมายระงับของ FDIC ในยุคก่อนหน้า แม้ว่ากฎหมาย GENIUS Act จะมีผลบังคับใช้แล้ว ธนาคารก็ยังคงระมัดระวังเกี่ยวกับความเสี่ยงด้านชื่อเสียงอยู่

Plisio คือเกตเวย์การชำระเงินคริปโตฝั่งร้านค้าที่สร้างขึ้นเพื่อเติมเต็มช่องว่างดังกล่าว ค่าธรรมเนียมคงที่สำหรับ Gateway API อยู่ที่ 0.5% พร้อมตัวเลือก White-label 1.5% และกระเป๋าเงินส่วนตัวฟรีสำหรับผู้รับแต่ละราย สินทรัพย์ที่รองรับ ได้แก่ BTC, ETH, USDT ทั้งบน Tron และ Ethereum, USDC, LTC, BCH, DOGE, DASH, XMR และเหรียญ Stablecoin และ Altcoin อื่นๆ อีกมากมาย การชำระเงินจะเข้าสู่กระเป๋าเงินของร้านค้าโดยตรง และการลงทะเบียนมาตรฐานไม่จำเป็นต้องมี KYC แม้ว่าการตรวจสอบอาจจำเป็นในระดับที่สูงขึ้นและในเขตอำนาจศาลเฉพาะบางแห่ง นี่คือเครื่องมือ B2B ไม่ใช่สิ่งทดแทนสินเชื่อผู้บริโภค หากธุรกิจของคุณไม่สามารถขอรับบัญชีร้านค้า Visa หรือ Mastercard ได้เนื่องจากประเภทธุรกิจที่ดำเนินการอยู่ Plisio เป็นหนึ่งในทางเลือกที่โปร่งใสกว่าในการรักษาร้านค้าของคุณให้เปิดอยู่ต่อไป

ตัวเลือกบัตรเครดิตสะสมเงินสดจากบริษัทบัตรเครดิตที่ดีที่สุด

เหตุผลที่ควรเริ่มต้นด้วยบัตรเครดิตแบบมีหลักประกันหรือบัตรเครดิตแบบไม่มีหลักประกันสำหรับผู้ที่มีเครดิตไม่ดีก็คือ เพื่อเป็นการยกระดับคะแนนเครดิตของคุณ เมื่อคะแนนเครดิตของคุณสูงกว่า 600 ขึ้นไป ตลาดบัตรเครดิตที่ให้เงินคืนก็จะเปิดกว้างขึ้น และคุณจะสามารถหาบัตรเครดิตที่ออกแบบมาสำหรับผู้ที่มีเครดิตดีแทนที่จะเป็นผู้ที่มีเครดิตไม่ดีได้ บัตร Capital One Quicksilver Secured นั้นมีความพิเศษตรงที่ให้เงินคืน 1.5% ถึง 5% บนบัตรเครดิต Visa แบบมีหลักประกันที่มีอัตราดอกเบี้ย 28.99% และไม่มีค่าธรรมเนียมรายปี ซึ่งเป็นผลิตภัณฑ์ที่ช่วยยกระดับคะแนนเครดิตได้ดี และบริษัทบัตรเครดิตหลายแห่งก็ไม่มีบัตรแบบนี้ บัตรเครดิต Discover ก็มีบัตร Discover it Secured Credit Card ที่ให้เงินคืน 2% จากการเติมน้ำมันและรับประทานอาหารในร้านอาหาร โดย Discover จะให้เงินคืนเท่ากับจำนวนเงินทั้งหมดที่ได้รับในปีแรก ทั้งสองบัตรนี้เป็นเส้นทางที่คุ้มค่าในการก้าวไปสู่บัตรเครดิตออนไลน์หลักใบแรกของคุณในอีก 12 ถึง 18 เดือนต่อมา และสิทธิประโยชน์ของบัตรเครดิตก็จะดีขึ้นอย่างเห็นได้ชัดเมื่อคุณเลื่อนระดับขึ้น ผลิตภัณฑ์บัตรเครดิตสำหรับนักเรียน เช่น Discover it Student หรือ Capital One Quicksilver Student ก็คุ้มค่าที่จะตรวจสอบเช่นกัน หากคุณกำลังศึกษาอยู่

บทสรุป

ในปี 2026 ไม่มีบัตรเครดิตที่รับประกันการอนุมัติอย่างแท้จริงในทางกฎหมาย และทางเลือกที่ใกล้เคียงที่สุดคือบัตรเครดิตแบบมีหลักประกันที่ไม่ต้องตรวจสอบเครดิต ซึ่งโดยปกติแล้วจะต้องวางเงินมัดจำเท่ากับวงเงินเครดิตที่คุณต้องการ บัตร Capital One Platinum Secured เป็นบัตรหายากที่แหกกฎ 1:1 บัตร Mission Lane เป็นตัวเลือกที่ดีที่สุดสำหรับบัตรเครดิตแบบไม่มีหลักประกันที่ทำการตรวจสอบคุณสมบัติเบื้องต้นแบบไม่เข้มงวด และบัตร First Premier เป็นตัวอย่างที่ชัดเจนที่สุดของบัตรที่ควรหลีกเลี่ยง หากคุณเป็นธุรกิจที่ถูกผลักดันออกจากการประมวลผลบัตรเครดิตโดยสิ้นเชิง เกตเวย์คริปโตอย่าง Plisio จะเข้ามาเติมเต็มช่องว่างที่แตกต่างออกไป ไม่ว่าจะด้วยวิธีใด เส้นทางกลับสู่เครดิตที่ดีเยี่ยมนั้นต้องใช้เวลาประมาณ 12 ถึง 18 เดือนของการใช้จ่ายอย่างมีวินัย