ตัวเลือกการรวมหนี้: เครื่องคำนวณหนี้บัตรเครดิต

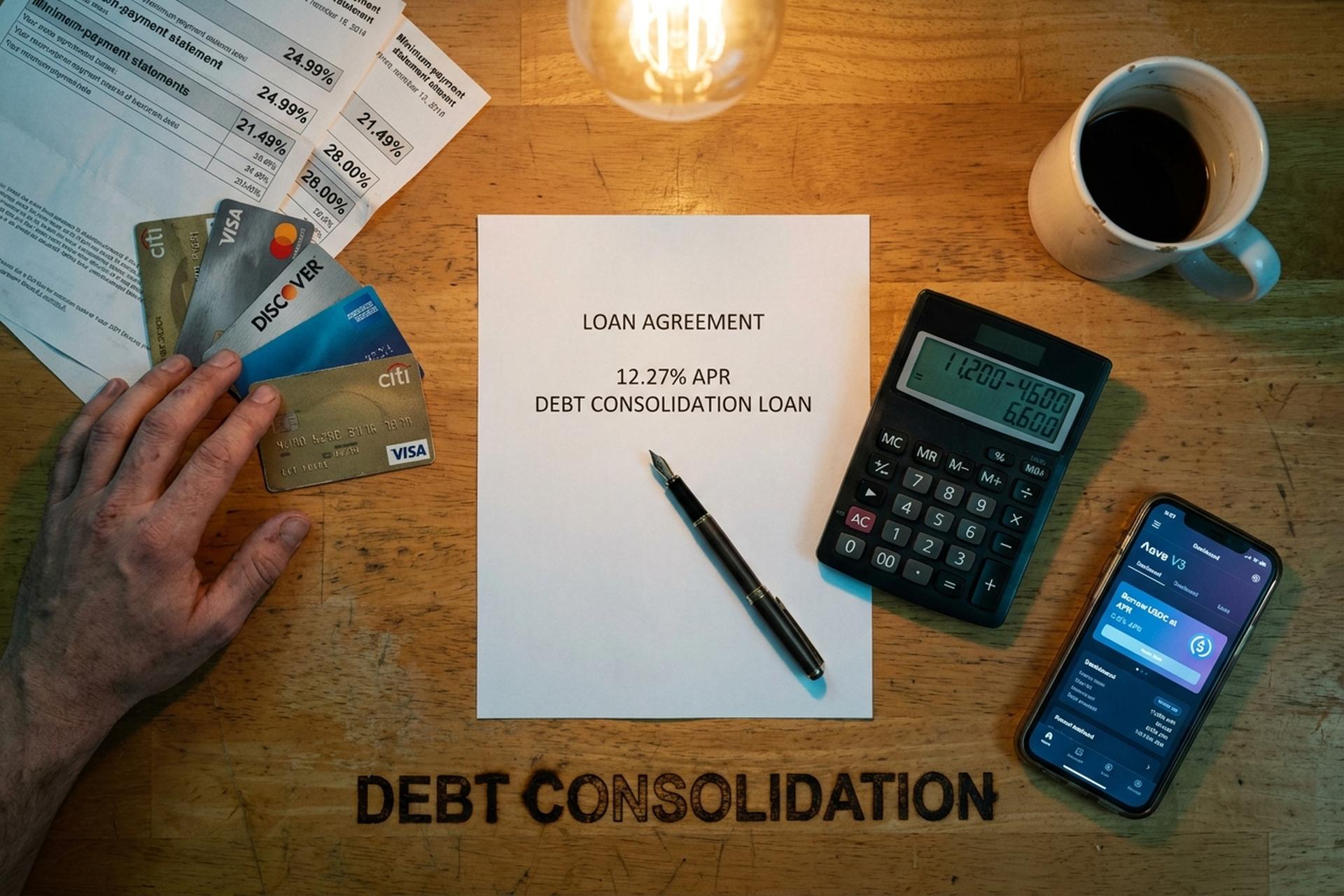

เมื่อเดือนมิถุนายนปีที่แล้ว บาร์เทนเดอร์คนหนึ่งในฟีนิกซ์มีบัตรเครดิตสามใบและสินเชื่อรถยนต์อีกสองรายการ บัตรใบแรก: 4,200 ดอลลาร์ อัตราดอกเบี้ย 24.99% บัตรใบที่สอง: 6,800 ดอลลาร์ อัตราดอกเบี้ย 21.49% บัตรใบที่สาม: 2,400 ดอลลาร์ อัตราดอกเบี้ย 28% ประมาณ 310 ดอลลาร์ต่อเดือนหมดไปกับการจ่ายขั้นต่ำ และแทบไม่มีส่วนใดที่ช่วยลดเงินต้นเลย แต่ในเดือนกุมภาพันธ์ปี 2026 เธอได้รวมยอดหนี้ทั้งหมดและสินเชื่อรถยนต์เข้าด้วยกันเป็นสินเชื่อรวมหนี้เดียว ในอัตราดอกเบี้ย 12.27% ต่อปี ทำให้ค่าใช้จ่ายรายเดือนของเธอลดลงเหลือเพียง 185 ดอลลาร์ ส่วนต่างระหว่างอัตราดอกเบี้ยเฉลี่ยของบัตรเครดิตหมุนเวียนกับค่าใช้จ่ายจริงของสินเชื่อรวมหนี้ คือเหตุผลทั้งหมดที่ทำให้การรวมหนี้กลายเป็นหัวข้อการค้นหาทางการเงินยอดนิยมในปี 2026

คู่มือนี้จะอธิบายว่าการรวมหนี้คืออะไรและวิธีการรวมหนี้ การคำนวณทางคณิตศาสตร์เพื่อตัดสินใจว่าคุ้มค่าหรือไม่ ตัวเลือกการรวมหนี้ต่างๆ เพื่อชำระหนี้และปลดหนี้ และช่องทางใหม่ๆ อย่างคริปโตและ DeFi ที่แข่งขันกับวิธีการรีไฟแนนซ์ สินเชื่อส่วนบุคคล และการโอนยอดคงเหลือแบบดั้งเดิม เราจะพูดถึงสินเชื่อส่วนบุคคล การโอนยอดคงเหลือ สินเชื่อบ้านแบบหมุนเวียน แผนการจัดการหนี้ การประนีประนอมหนี้ และการล้มละลาย ผลกระทบต่อคะแนนเครดิตของแต่ละวิธี และการกู้ยืมจาก Aave, Nexo, Ledn, USDC และ Stablecoin เหมาะสม (และไม่เหมาะสม) ในกรณีใดบ้าง เมื่อเป้าหมายคือการชำระหนี้บัตรเครดิตโดยไม่ทำให้สถานการณ์แย่ลง

สินเชื่อรวมหนี้คืออะไร และทำงานอย่างไร

การรวมหนี้คือการรวมหนี้หลายรายการเข้าไว้ในสินเชื่อใหม่เพียงรายการเดียว หรือบัญชีบัตรเครดิตใหม่ ซึ่งโดยทั่วไปแล้วจะมีอัตราดอกเบี้ยที่ต่ำกว่า การขอสินเชื่อเพื่อรวมหนี้หมายความว่าคุณใช้สินเชื่อเพียงรายการเดียวในการชำระยอดคงเหลือที่มีอยู่ และจากนั้นคุณจะเป็นหนี้กับผู้ให้กู้เพียงรายเดียวแทนที่จะต้องจัดการกับผู้ให้กู้สี่หรือห้าราย และจ่ายเพียงครั้งเดียวต่อเดือนแทนที่จะเป็นหลายครั้ง การคำนวณนี้จะได้ผลก็ต่อเมื่อสินเชื่อใหม่มีอัตราดอกเบี้ยต่อปี (APR) ที่ต่ำกว่าค่าเฉลี่ยถ่วงน้ำหนักของหนี้ที่มีอยู่ของคุณอย่างมีนัยสำคัญ นั่นคือที่มาของการประหยัดที่แท้จริง: อัตราดอกเบี้ยที่ต่ำกว่า การรวมหนี้หลายรายการเข้าไว้ในบัญชีเดียวจะช่วยลดจำนวนดอกเบี้ยที่คุณต้องจ่ายในระยะยาว

สินเชื่อรวมหนี้เป็นรูปแบบที่พบได้บ่อยที่สุด ธนาคารหรือสหกรณ์เครดิต หรือบริษัทฟินเทคที่ให้บริการสินเชื่อรวมหนี้ จะอนุมัติสินเชื่อใหม่ให้คุณ คุณนำเงินกู้ไปชำระยอดคงเหลือในบัตรเครดิตของแต่ละบริษัท และตอนนี้คุณจะเป็นหนี้ธนาคารแทนที่จะเป็นบริษัทบัตรเครดิต การชำระเงินรายเดือนจะเป็นไปตามกำหนดเวลาที่แน่นอน (โดยปกติสองถึงเจ็ดปี) ในอัตราดอกเบี้ยคงที่ที่ไม่เปลี่ยนแปลงเหมือนอัตราดอกเบี้ยของบัตรเครดิต จำนวนเงินที่ต้องชำระจะคงที่ตลอดอายุของสินเชื่อ สินเชื่อใหม่เพียงครั้งเดียวสามารถลดดอกเบี้ยรวมที่จ่ายไปได้หลายพันบาท สหกรณ์เครดิต ผู้ให้กู้ทางออนไลน์ และธนาคารหลักส่วนใหญ่ในปัจจุบันให้บริการสินเชื่อรวมหนี้ และดอกเบี้ยในระยะยาวขึ้นอยู่กับประวัติเครดิตของคุณเป็นหลัก

ทำไมผลิตภัณฑ์นี้ถึงมีอยู่? ส่วนต่างระหว่างอัตราดอกเบี้ยเฉลี่ยของบัตรเครดิตกับสินเชื่อส่วนบุคคลนั้นมหาศาล รายงาน G.19 ของธนาคารกลางสหรัฐฯ ระบุว่าอัตราดอกเบี้ยเฉลี่ย (APR) ของบัญชีบัตรเครดิตที่มีดอกเบี้ยสะสมอยู่ที่ 21.52% ในช่วงต้นปี 2026 และข้อมูลจาก LendingTree เกี่ยวกับข้อเสนอสินเชื่อบัตรใหม่ระบุค่าเฉลี่ยอยู่ที่ 23.75% และอาจสูงถึง 27.40% สำหรับผู้ที่มีประวัติเครดิตไม่ดี แบบสำรวจสินเชื่อส่วนบุคคลของ Bankrate เมื่อวันที่ 22 เมษายน 2026 ระบุว่าอัตราดอกเบี้ยเฉลี่ยของสินเชื่อส่วนบุคคลสำหรับผู้กู้ที่มีคะแนนเครดิต FICO 700 อยู่ที่ 12.27% ซึ่งประมาณครึ่งหนึ่งของค่าใช้จ่ายในการหมุนเวียนบัตรเครดิตโดยเฉลี่ย หากนำส่วนต่างนี้ไปใช้กับยอดคงเหลือ 15,000 ดอลลาร์เป็นเวลาสี่ปี คุณจะประหยัดเงินได้หลายพันดอลลาร์แม้หลังจากหักค่าธรรมเนียมการดำเนินการแล้ว สินเชื่อที่เหมาะสมเพื่อชำระหนี้ที่มีดอกเบี้ยสูงจะช่วยลดอัตราดอกเบี้ยของคุณและช่วยให้คุณชำระหนี้ได้เร็วขึ้น

ควรพิจารณาการรวมหนี้เมื่อใด: คะแนนเครดิตและจำนวนหนี้

การรวมหนี้ไม่ใช่สิ่งที่จะได้ผลดีสำหรับทุกคน การรวมหนี้จะได้ผลก็ต่อเมื่อมีเงื่อนไขสามประการเกิดขึ้นพร้อมกัน ได้แก่ อัตราดอกเบี้ยใหม่ต่ำกว่าค่าเฉลี่ยถ่วงน้ำหนักของหนี้ที่คุณเป็นอยู่ในปัจจุบันอย่างมีนัยสำคัญ คุณมีรายได้ที่มั่นคงเพียงพอที่จะชำระหนี้ได้ตรงเวลา และคุณได้แก้ไขพฤติกรรมการใช้จ่ายที่ก่อให้เกิดหนี้ตั้งแต่แรกแล้ว หากขาดข้อที่สามไป คุณก็จะกลับมาเจอปัญหาแบบนี้อีกในปีหน้า เพียงแต่คราวนี้หนี้จะมีจำนวนมากขึ้น

คะแนนเครดิตเป็นปัจจัยสำคัญ หากคะแนน FICO สูงกว่า 740 คุณสามารถขอสินเชื่อส่วนบุคคลได้ในอัตราดอกเบี้ย 6-9% จากสหกรณ์เครดิตและบริษัทฟินเทคชั้นนำ หากคะแนนอยู่ระหว่าง 670 ถึง 739 อัตราดอกเบี้ยจะอยู่ที่ 12-18% ซึ่งยังดีกว่าบัตรเครดิต แต่โอกาสที่จะได้รับผลตอบแทนที่ดีกว่านั้นน้อยกว่า และหากคะแนนต่ำกว่า 670 อัตราดอกเบี้ยมักจะอยู่ที่ 25-36% ซึ่งอาจแย่กว่าบัตรเครดิตที่คุณต้องการรวมหนี้เสียอีก สำหรับกลุ่มคะแนนเครดิต "ดี" (690-719) NerdWallet คาดการณ์อัตราดอกเบี้ยสินเชื่อส่วนบุคคลเฉลี่ยในเดือนเมษายน 2026 อยู่ที่ 14.48% ซึ่งยังคงลดลงอย่างมากจาก 22% ของบัตรเครดิต

จำนวนหนี้ก็สำคัญเช่นกัน หากหนี้ต่ำกว่าประมาณ 5,000 ดอลลาร์ ค่าธรรมเนียมการดำเนินการและเวลาที่ใช้ในการสมัครมักจะทำให้เงินออมหมดไป และจำนวนหนี้ที่น้อยอาจไม่คุ้มค่ากับการรวมหนี้หลายรายการเข้าด้วยกัน หากหนี้เกิน 50,000 ดอลลาร์ ผู้ให้กู้จะเลือกมากขึ้นและมักจะแนะนำให้คุณใช้สินเชื่อบ้านแบบมีหลักประกัน (HELOC) หรือแผนการจัดการหนี้ จุดที่เหมาะสมที่สุดสำหรับสินเชื่อรวมหนี้แบบไม่มีหลักประกันคือ หนี้บัตรเครดิตที่มีดอกเบี้ยสูงประมาณ 5,000 ถึง 40,000 ดอลลาร์ ตัวอย่างของ Discover เองแสดงให้เห็นถึงสินเชื่อรวมหนี้ 15,000 ดอลลาร์ ที่อัตราดอกเบี้ย 11.99% ต่อปี เป็นระยะเวลา 72 เดือน ซึ่งผ่อนชำระประมาณ 293 ดอลลาร์ต่อเดือน ซึ่งอยู่ในขอบเขตที่สินเชื่อส่วนบุคคลสามารถจัดการได้ดี

ข้อควรพิจารณาอย่างรวดเร็วข้อหนึ่ง หากอัตราส่วนหนี้สินต่อรายได้ของคุณสูงกว่า 50% ไม่มีผู้ให้กู้รายใดอนุมัติสินเชื่อเพื่อรวมหนี้ให้คุณในเงื่อนไขที่ดีได้ ทางเลือกที่เหมาะสมกว่าคือการจัดการหนี้ (DMP) หรือการประนีประนอมหนี้ แต่ถ้าต่ำกว่า 35% คุณจะมีอำนาจต่อรองในการเปรียบเทียบข้อเสนอจากผู้ให้กู้ต่างๆ ได้

ตัวเลือกการรวมหนี้: สินเชื่อส่วนบุคคลเทียบกับการโอนยอดคงเหลือ

เมนูการรวมหนี้แบบทั่วไปมีหกรายการ ซึ่งแตกต่างกันในเรื่องของผู้ให้กู้ จำนวนเงินที่ให้กู้ หลักประกันที่ต้องการ และผลกระทบต่อคะแนนเครดิตของคุณในระหว่างกระบวนการ

| วิธี | อัตราดอกเบี้ยประจำปีโดยทั่วไป (ปี 2026) | ค่าใช้จ่ายในการติดตั้ง | เหมาะที่สุดสำหรับ | ข้อเสีย |

|---|---|---|---|---|

| สินเชื่อส่วนบุคคล | เฉลี่ย 12.27% (700 FICO); ช่วง 6-36% | อัตราดอกเบี้ยเริ่มต้น 1-9.99% | หนี้สินไม่มีหลักประกัน 5,000-40,000 ดอลลาร์สหรัฐฯ รายได้คงที่ | ผู้กู้สินเชื่อด้อยคุณภาพจ่ายดอกเบี้ย 25-36% |

| บัตรโอนยอดคงเหลือ | ช่วงแนะนำ 0% นาน 12-21 เดือน จากนั้น 20% ขึ้นไป | ค่าธรรมเนียมการโอน 3-5% | ยอดคงเหลือที่น้อยลงสามารถชำระได้ภายใน 12-21 เดือน | อัตราดอกเบี้ยจะกลับไปสูงอีกครั้งหลังหมดโปรโมชั่น |

| สินเชื่อบ้าน / สินเชื่อบ้านแบบหมุนเวียน (HELOC) | เฉลี่ย 7.09-7.37% | ค่าธรรมเนียมการปิดการขาย 750-6,685 ดอลลาร์สหรัฐ | เจ้าของบ้านที่มีส่วนทุนมากกว่า 30,000 ดอลลาร์ | บ้านของคุณคือหลักทรัพย์ค้ำประกัน |

| แผนการจัดการหนี้สิน (DMP) | ~8% (ส่วนลดจากเจ้าหนี้) | ค่าติดตั้ง 37 ดอลลาร์ ค่าบริการรายเดือน 26 ดอลลาร์ | รายได้คงที่ มีบัตรหลายใบ | งบประมาณที่เข้มงวดเป็นเวลา 3-5 ปี |

| การชำระหนี้ | ไม่มีข้อมูล (ตกลงลดราคา 50% แล้ว) | 15-25% ของหนี้สินที่ลงทะเบียนไว้ | ประสบความยากลำบากอย่างมาก ไม่สามารถชำระคืนได้เต็มจำนวน | คะแนนเครดิตของ Tanks, ภาษีที่ต้องชำระจากยอดเงินที่ได้รับการยกเว้น |

| สินเชื่อที่ใช้คริปโตเป็นหลักประกัน | 2.9-11.5% (Nexo, Ledn) | ค่าธรรมเนียมเปลี่ยนแปลงได้; ไม่มีค่าธรรมเนียมในบางแพลตฟอร์ม | ผู้กู้ที่ถือครอง BTC/ETH/stablecoin | ความเสี่ยงจากการถูกบังคับขายทรัพย์สินค้ำประกัน |

สินเชื่อส่วนบุคคลให้กำหนดการชำระคืนที่แน่นอน ส่วนบัตรเครดิตโอนยอดคงค้างให้ระยะเวลาในการชำระคืน โปรโมชั่นโอนยอดคงค้างดอกเบี้ย 0% ที่ยาวที่สุดในปัจจุบันคือ 21 เดือน (Wells Fargo Reflect, Citi Simplicity) โดยเฉลี่ยอยู่ที่ประมาณ 13.05 เดือน ตามข้อมูลจาก Bankrate บวกค่าธรรมเนียมการโอน 3-5% หากคุณสามารถชำระยอดคงค้างทั้งหมดได้ภายในระยะเวลาโปรโมชั่น การโอนยอดคงค้างจะดีกว่าเกือบทุกอย่าง แต่ถ้าคุณทำไม่ได้ อัตราดอกเบี้ยหลังหมดโปรโมชั่นจะกลับไปอยู่ที่ 20% ขึ้นไป และทำให้เงินที่ประหยัดไปนั้นหายไป

สินเชื่อบ้านหรือวงเงินสินเชื่อบ้านโดยเฉลี่ยมีอัตราดอกเบี้ย 7.09% สำหรับสินเชื่อบ้านแบบวงเงินหมุนเวียน และ 7.37% สำหรับสินเชื่อบ้านแบบอัตราดอกเบี้ยคงที่ ซึ่งถูกกว่าสินเชื่อแบบไม่มีหลักประกันใดๆ ความเสี่ยงคือ หากคุณผิดนัดชำระหนี้ ผู้ให้กู้จะยึดบ้านของคุณ ซึ่งเป็นข้อแลกเปลี่ยนที่ควรพิจารณาอย่างรอบคอบก่อนเซ็นสัญญา

เครื่องคำนวณการรวมหนี้: ใช้เครื่องมือคำนวณการรวมหนี้ของเรา

เครื่องคำนวณการรวมหนี้จะตอบคำถามเฉพาะเจาะจงข้อหนึ่งคือ: เงินกู้ใหม่จะช่วยประหยัดเงินได้จริงหรือไม่ เมื่อเทียบกับจำนวนหนี้ปัจจุบัน หนี้ที่มีอยู่ อัตราดอกเบี้ย และจำนวนหนี้ทั้งหมดของคุณ? ใช้กรอบการรวมหนี้ของเราเป็นจุดเริ่มต้น หรือใช้เครื่องมือออนไลน์ที่น่าเชื่อถือจาก Discover, Bankrate หรือ NerdWallet ป้อนข้อมูลสามอย่างสำหรับหนี้ที่มีอยู่ (ยอดคงเหลือ อัตราดอกเบี้ยต่อปี การชำระรายเดือน) บวกกับอัตราดอกเบี้ยต่อปีและระยะเวลาของเงินกู้ใหม่

เครื่องคำนวณสินเชื่อรวมหนี้จะคำนวณและแสดงผลลัพธ์สองตัวเลข ได้แก่ ยอดชำระรายเดือนใหม่ ("ดูว่ายอดชำระรายเดือนของคุณจะเป็นเท่าไร") และดอกเบี้ยทั้งหมดที่จ่ายตลอดอายุของสินเชื่อ มีเคล็ดลับที่ผู้กู้ส่วนใหญ่มองข้าม การยืดระยะเวลาการชำระคืนจะช่วยลดยอดชำระรายเดือน แต่จะเพิ่มดอกเบี้ยรวมให้สูงขึ้น สินเชื่อสี่ปีคุ้มค่ากว่าสินเชื่อเจ็ดปีในแง่ของต้นทุนรวมเสมอ แม้ว่าเจ็ดปีจะรู้สึกง่ายกว่าในแต่ละเดือนก็ตาม

ตัวอย่างการคำนวณจากบาร์เทนเดอร์ของเราในฟีนิกซ์ มียอดคงเหลือในบัตรเครดิต 3 ใบ: 4,200 ดอลลาร์ อัตราดอกเบี้ย 24.99%, 6,800 ดอลลาร์ อัตราดอกเบี้ย 21.49%, และ 2,400 ดอลลาร์ อัตราดอกเบี้ย 28% รวมเป็น 13,400 ดอลลาร์ เฉลี่ยถ่วงน้ำหนักประมาณ 23.5% เปลี่ยนเป็นสินเชื่อ 60 เดือน อัตราดอกเบี้ย 12.27% ยอดชำระรายเดือนใหม่จะอยู่ที่ประมาณ 300 ดอลลาร์ เทียบกับ 310 ดอลลาร์ในปัจจุบัน ดอกเบี้ยทั้งหมดที่จ่ายตลอดอายุสินเชื่อ: ประมาณ 4,600 ดอลลาร์ เทียบกับประมาณ 11,200 ดอลลาร์ หากเธอจ่ายเพียงขั้นต่ำในบัตรเครดิต อาจจ่ายดอกเบี้ยมากกว่านี้หากยืดระยะเวลาการกู้ยืมนานเกินไป ดังนั้นควรพิจารณาความสมดุลระหว่างระยะเวลาและยอดชำระ นี่คือหลักการคำนวณเบื้องหลังการรวมหนี้ การประหยัดมาจากการลดอัตราดอกเบี้ย ไม่ใช่จากการรวมหนี้เอง

เครื่องคิดเลขจะไม่บอกคุณสามสิ่งนี้ หนึ่ง: ค่าธรรมเนียมการอนุมัติสินเชื่อ 1-9.99% จะถูกหักออกจากเงินต้นเมื่อได้รับสินเชื่อ ดังนั้น "สินเชื่อ 13,400 ดอลลาร์" อาจหมายความว่าเงิน 12,800 ดอลลาร์จะเข้าบัญชีของคุณจริง ๆ สอง: การขอสินเชื่อใหม่ อาจส่งผลเสียต่อคะแนนเครดิตของคุณเล็กน้อย คะแนนของคุณอาจลดลงชั่วคราว 5-10 คะแนนจากการตรวจสอบเครดิตอย่างละเอียดและการแสดงบัญชีเครดิตใหม่ในรายงาน สาม: หากคุณยังคงใช้บัตรเครดิตเดิมหลังจากรวมหนี้แล้ว คุณจะสร้างหนี้ใหม่เพิ่มขึ้นมาทับซ้อนกับหนี้ที่คุณมีอยู่แล้ว การรวมหนี้บัตรเครดิตของฉันได้ผลก็ต่อเมื่อฉันหยุดใช้บัตรเครดิตเหล่านั้นจริง ๆ

การรวมหนี้แต่ละประเภท: สินเชื่อบ้านแบบมีหลักประกัน (HELOC), แผนการจัดการหนี้ (DMP) และการชำระหนี้

เส้นทางที่ไม่ค่อยพบเห็นทั้งสามเส้นทางนี้ต่างก็มีรูปแบบเฉพาะ และการเลือกประเภทของการรวมกิจการให้เหมาะสมกับสถานการณ์ของคุณนั้นเป็นส่วนสำคัญของการตัดสินใจ

สินเชื่อบ้าน หรือ HELOC (Home Equity Loan) สินเชื่อบ้านจะให้เงินก้อนแก่คุณในอัตราดอกเบี้ยคงที่ โดย Bankrate ประเมินอัตราเฉลี่ยทั่วประเทศอยู่ที่ 7.37% ณ วันที่ 22 เมษายน 2569 ส่วน HELOC นั้นคล้ายกับวงเงินสินเชื่อที่ใช้ส่วนของบ้านเป็นหลักประกัน ปัจจุบันเฉลี่ยอยู่ที่ 7.09% ทั้งสองแบบเปลี่ยนหนี้บัตรเครดิตที่ไม่ต้องมีหลักประกันให้เป็นหนี้ที่มีหลักประกันแบบจำนอง ค่าธรรมเนียมการปิดบัญชีอยู่ระหว่าง 750 ถึง 6,685 ดอลลาร์ การคำนวณผลตอบแทนนั้นดี แต่ความเสี่ยงนั้นแย่มาก หากสูญเสียรายได้และไม่สามารถชำระคืนได้ ธนาคารจะยึดบ้าน หากคุณมีรายได้ประจำที่มั่นคงและมีส่วนของบ้านอยู่มาก นี่มักจะเป็นทางเลือกที่ถูกที่สุดและถูกกฎหมาย แต่หากคุณประกอบอาชีพอิสระหรือได้รับค่าคอมมิชชั่น ความผันผวนของรายได้ทำให้สิ่งนี้อันตรายในแบบที่ผู้ให้กู้ส่วนใหญ่ไม่ได้เตือนคุณ

แผนการจัดการหนี้ (DMP) ในแผนนี้ หน่วยงานให้คำปรึกษาด้านสินเชื่อที่ไม่แสวงหาผลกำไร (โดยทั่วไปคือหน่วยงานให้คำปรึกษาด้านสินเชื่อที่ไม่แสวงหาผลกำไรที่ได้รับการรับรองจาก NFCC) จะทำการเจรจาต่อรองให้คุณ หน่วยงานจะโทรติดต่อผู้ออกบัตรแต่ละราย ขอให้ลดอัตราดอกเบี้ยลง (มักเหลือประมาณ 8%) และรวมการชำระหนี้รายเดือนของคุณเข้าเป็นยอดเดียวที่ส่งไปยังหน่วยงาน หน่วยงานจะชำระเงินให้กับเจ้าหนี้แต่ละรายในนามของคุณ เมื่อเทียบกับตัวเลือกการให้คำปรึกษาด้านสินเชื่ออย่างเป็นทางการอื่นๆ วิธีนี้มักเป็นวิธีที่ถูกที่สุด ค่าใช้จ่ายโดยประมาณคือ ตั้งค่าครั้งแรกประมาณ 37 ดอลลาร์ และหลังจากนั้นประมาณ 26 ดอลลาร์ต่อเดือน แผนนี้ใช้เวลาสามถึงห้าปี คุณไม่ได้กู้ยืมอะไรใหม่ คุณเพียงแค่ชำระหนี้ที่มีอยู่ด้วยอัตราดอกเบี้ยที่ต่ำกว่ามาก ข้อเสียคือ บัตรส่วนใหญ่ในแผนจะต้องถูกปิด ซึ่งจะส่งผลเสียต่ออัตราการใช้เครดิตของคุณในช่วงระยะเวลาหนึ่ง

การประนอมหนี้ บริษัทเอกชนที่แสวงหาผลกำไรจะเจรจากับเจ้าหนี้แต่ละรายเพื่อยอมรับการชำระหนี้บางส่วน โดยทั่วไปแล้วจะตั้งเป้าไว้ที่ประมาณ 50% ของยอดหนี้เดิม ค่าธรรมเนียมของโครงการ: 15-25% ของหนี้ที่ลงทะเบียน เมื่อหักค่าธรรมเนียมแล้ว ผู้กู้จะประหยัดเงินได้จริงประมาณ 30% วิธีนี้มีปัญหาใหญ่สามประการ: คะแนนเครดิตของคุณจะเสียหายอย่างหนักเป็นเวลาหลายปี กรมสรรพากรจะถือว่าหนี้ที่ได้รับการยกเว้นเกิน 600 ดอลลาร์เป็นรายได้ที่ต้องเสียภาษี (อาจมีใบเรียกเก็บภาษีที่ไม่คาดคิดในเดือนเมษายน) และกฎการขายทางโทรศัพท์ของ FTC ห้ามบริษัทประนอมหนี้ใดๆ เรียกเก็บค่าธรรมเนียมก่อนที่จะประนอมหนี้อย่างน้อยหนึ่งรายการ National Debt Relief บริษัทประนอมหนี้ที่ใหญ่ที่สุดในสหรัฐอเมริกา ได้ช่วยเหลือผู้คนมากกว่า 1.3 ล้านคน แต่โดยทั่วไปแล้วโครงการจะใช้เวลา 24-48 เดือน เป็นเครื่องมือสุดท้าย อย่าเลือกใช้เป็นอันดับแรก

การล้มละลาย เมื่อวิธีอื่นไม่ได้ผลแล้ว รายงานของศาลสหรัฐฯ เมื่อวันที่ 4 กุมภาพันธ์ 2026 ระบุว่า ในปี 2025 มีการยื่นขอล้มละลาย 574,314 ราย เพิ่มขึ้น 11% จากปี 2024 โดยในจำนวนนี้ ยื่นขอตามมาตรา 7 (การชำระบัญชี) 356,724 ราย เพิ่มขึ้น 14.8% ส่วนมาตรา 13 (แผนการชำระหนี้ภายใต้การกำกับดูแลของศาล) 207,889 ราย การล้มละลายตามมาตรา 7 จะลบหนี้ที่ไม่ต้องมีหลักประกันส่วนใหญ่ภายในไม่กี่เดือน แต่จะยังคงอยู่ในรายงานเครดิตเป็นเวลาสิบปี ส่วนมาตรา 13 จะสร้างแผนการชำระหนี้ระยะเวลา 3-5 ปี ซึ่งคุณต้องดำเนินการให้เสร็จสิ้นภายใต้การกำกับดูแลของศาล และจะยังคงอยู่ในรายงานเครดิตเป็นเวลาเจ็ดปี ทั้งสองแบบมีค่าใช้จ่ายสูง ค่าธรรมเนียมการยื่นขอและค่าทนายความมีมูลค่าหลายพันดอลลาร์ และคุณอาจไม่ผ่านเกณฑ์เสมอไป การตรวจสอบฐานะทางการเงินจะคัดกรองผู้ยื่นขอที่มีรายได้สูงออกจากการยื่นขอตามมาตรา 7 อย่างสิ้นเชิง

สินเชื่อที่ใช้คริปโตเป็นหลักประกันและการรีไฟแนนซ์สเตเบิลคอยน์

นี่คือบทใหม่ที่แท้จริง ใช้ BTC, ETH หรือสินทรัพย์ที่คล้ายกันเป็นหลักประกันในแพลตฟอร์มการให้กู้ยืม ยืม Stablecoin (USDC, USDT) โดยใช้สัดส่วนเงินกู้ต่อมูลค่า (LTV) ที่แพลตฟอร์มกำหนด ใช้ Stablecoin เหล่านั้นชำระหนี้บัตรเครดิตที่มีดอกเบี้ยสูง คุณจะได้กำไรหากราคาของคริปโตเคอร์เรนซีสูงขึ้น และหากคุณไม่ขาย ประเทศส่วนใหญ่จะไม่เก็บภาษีในฐานะกำไรจากการขายสินทรัพย์

ผู้ให้บริการสินเชื่อคริปโตแบบรวมศูนย์เป็นช่องทางที่เข้าถึงได้ง่าย Nexo เสนออัตราดอกเบี้ยเริ่มต้นที่ 2.9% ต่อปี สูงสุด 50% ของมูลค่าหลักทรัพย์ตามราคาตลาด (LTV) สำหรับ Bitcoin และ Ethereum (90% สำหรับ Stablecoin โดยขึ้นอยู่กับระดับความภักดีของ NEXO) Ledn อยู่ในช่วงอัตราดอกเบี้ย 9.99-11.49% ต่อปี สำหรับสินเชื่อที่ใช้ Bitcoin เป็นหลักประกัน สูงสุดที่ 50% ของมูลค่าหลักทรัพย์ตามราคาตลาด และโอนเงินภายในประมาณ 24 ชั่วโมง ทั้งสองแห่งมีการตรวจสอบตัวตน (KYC) และเผยแพร่ข้อมูลสำรอง ทั้งสองแห่งสามารถฝ่าฟันปี 2022 ไปได้ ในขณะที่ BlockFi, Celsius และ Voyager ล้มเหลว

ทีนี้มาดูเรื่องการคำนวณกัน สมมติว่าคุณมี BTC มูลค่า 20,000 ดอลลาร์เก็บไว้ในที่เก็บข้อมูลแบบออฟไลน์ (cold storage) นำไปเป็นหลักประกัน แล้วถอน USDC มูลค่า 10,000 ดอลลาร์ออกมาในอัตราดอกเบี้ย 8% ต่อปี จากนั้นใช้ USDC นั้นชำระยอดคงเหลือในบัตรเครดิต 10,000 ดอลลาร์ในอัตราดอกเบี้ย 24% ต่อปี ต้นทุนดอกเบี้ยของคุณจะลดลงจากประมาณ 200 ดอลลาร์ต่อเดือนเหลือประมาณ 67 ดอลลาร์ต่อเดือน และ BTC ก็ยังคงมีมูลค่าเพิ่มขึ้นหากราคาสูงขึ้น แต่ปัญหาอยู่ที่อัตราส่วน LTV (Level to Value) หากคุณสูญเสีย BTC ไป 30% แพลตฟอร์มจะเรียกหลักประกันเพิ่ม คาดหวังการชำระคืนบางส่วน หรือขาย BTC ของคุณบางส่วนในราคาที่แย่ที่สุดเท่าที่จะเป็นไปได้ ใครก็ตามที่ลองทำแบบนี้ก่อนเดือนตุลาคม 2025 ต่างก็ได้รับผลกระทบอย่างหนักจากการชำระบัญชีในวันเดียว ซึ่งทำให้เงินลงทุนที่มีเลเวอเรจประมาณ 19 พันล้านดอลลาร์หายไปหมด โดนโจมตีสองต่อ ทั้งบัตรเครดิตที่พยายามจะชำระหนี้ และหลักประกันที่เพิ่งนำไปค้ำประกันไว้

เหตุการณ์ในปี 2022 เป็นบริบทที่คุณไม่อาจมองข้ามได้ Terra/Luna ทำลายเงิน 50 พันล้านดอลลาร์ในสามวันเมื่อเดือนพฤษภาคม 2022 และนั่นทำให้ Celsius และ Three Arrows ล่มสลายไปด้วย FTX ล้มละลายในเดือนพฤศจิกายน 2022 เผยให้เห็นช่องว่างเงินทุนของลูกค้า 8 พันล้านดอลลาร์ และทำให้ BlockFi, Genesis และ Voyager หยุดชะงัก คำสั่งศาลในคดี SEC v. BlockFi (กุมภาพันธ์ 2022 การชำระเงิน 100 ล้านดอลลาร์) เป็นคำตัดสินอย่างเป็นทางการครั้งแรกที่ระบุว่าผลิตภัณฑ์ดอกเบี้ยคริปโตที่ให้บริการแก่ผู้ค้าปลีกเป็นหลักทรัพย์ที่ไม่ได้จดทะเบียน บทสรุปสั้นๆ คือ: ยึดติดกับสินเชื่อที่มีหลักประกัน (คุณจะมองเห็นสินทรัพย์ได้) เลือกแพลตฟอร์มที่มีเงินสำรองที่ตรวจสอบได้และโปร่งใส ตรวจสอบ LTV และอย่านำคริปโตไปค้ำประกันมากเกินกว่าที่คุณจะยอมรับได้หากเกิดการล่มสลายอย่างฉับพลัน

การให้ยืมในระบบ DeFi: การยืม Aave, Compound และ Stablecoin

DeFi ใช้แนวคิดเดียวกันบนบล็อกเชนและกำจัดตัวกลางแบบรวมศูนย์ออกไป Aave V3 เป็นโปรโตคอลการให้ยืม DeFi ที่ใหญ่ที่สุด โดยมีมูลค่าสินทรัพย์รวม (TVL) มากกว่า 26 พันล้านดอลลาร์ ณ กลางเดือนเมษายน 2026 ครอบคลุมเครือข่ายมากกว่า 14 เครือข่าย (ลดลงชั่วคราวเหลือประมาณ 20 พันล้านดอลลาร์ในช่วงเหตุการณ์ KelpDAO เมื่อวันที่ 18 เมษายน) Compound เป็นอันดับสอง และ MakerDAO (ปัจจุบันเปลี่ยนชื่อเป็น Sky) เป็นอันดับสาม โดยใช้เหรียญ Stablecoin DAI/USDS เป็นสินทรัพย์ให้ยืมในตลาดการให้ยืม

แดชบอร์ดการให้กู้ยืมของ DefiLlama แสดงให้เห็นว่ามีเงินทุนรวมประมาณ 52 พันล้านดอลลาร์สหรัฐฯ ที่ถูกเก็บไว้ในโปรโตคอลการให้กู้ยืม DeFi ณ เดือนเมษายน 2026 Galaxy Research รายงานว่าการกู้ยืมโดยใช้คริปโตเป็นหลักประกันในไตรมาสที่ 3 ปี 2025 ทำสถิติสูงสุดถึง 73.6 พันล้านดอลลาร์สหรัฐฯ โดยเฉพาะการให้กู้ยืม DeFi เพิ่มขึ้น 55% เมื่อเทียบกับปีก่อนหน้า เป็น 41 พันล้านดอลลาร์สหรัฐฯ นี่ไม่ใช่การทดลองเล็กๆ อีกต่อไปแล้ว

อัตราดอกเบี้ยการยืม USDC ของ Aave โดยทั่วไปอยู่ที่ 3-8% ในสภาวะตลาดปกติ อาจพุ่งสูงกว่า 15% เมื่อความต้องการเหรียญ Stablecoin มีมากกว่าอุปทาน (เช่น หลังจากการลดภาระหนี้ เมื่อเทรดเดอร์ต้องการชำระคืนเงินกู้และเหรียญ Stablecoin ที่ผูกกับดอลลาร์เริ่มขาดแคลน) วิธีการใช้งาน: เชื่อมต่อกระเป๋าเงินแบบดูแลตนเอง ฝาก ETH หรือ wstETH หรือหลักประกันอื่น ๆ ที่รองรับ กำหนดจำนวนเงินยืมภายในขีดจำกัด Health Factor ของคุณ และโปรโตคอลจะสร้าง USDC ลงในกระเป๋าเงินของคุณ จากนั้นคุณสามารถแลกเปลี่ยนเป็นเงิน Fiat ผ่านตลาดแลกเปลี่ยนแบบรวมศูนย์ ถอนไปยังธนาคารในสหรัฐอเมริกา และชำระหนี้บัตรเครดิตได้

DeFi มีข้อดีเหนือกว่าผู้ให้กู้แบบรวมศูนย์อยู่ 3 ประการ คือ ไม่ต้องทำ KYC (ในกรณีส่วนใหญ่) ไม่มีค่าใช้จ่ายด้านความเสี่ยงของแพลตฟอร์ม – หลักประกันของคุณอยู่ในสัญญาอัจฉริยะที่คุณควบคุม ไม่ได้อยู่ในงบดุลของบริษัท อัตราดอกเบี้ยและการชำระบัญชีโปร่งใสอย่างสมบูรณ์ บนบล็อกเชนแบบเรียลไทม์ อย่างไรก็ตาม ข้อเสียก็มีอยู่จริงเช่นกัน ความเสี่ยงจากสัญญาอัจฉริยะ (การตรวจสอบช่วยได้ แต่ไม่ได้ขจัดความเสี่ยงทั้งหมด) ความเสี่ยงในการจัดการกระเป๋าเงิน (หากสูญเสียวลีเริ่มต้น หลักประกันของคุณก็จะหายไป) ค่าธรรมเนียม Gas ที่อาจทำให้เงินออมของคุณหมดไปในตำแหน่งเล็กๆ โดยเฉพาะบน Ethereum mainnet (ถูกกว่าบน Base, Arbitrum หรือ Polygon) และการชำระบัญชีแบบต่อเนื่องที่เกิดขึ้นกับสินเชื่อแบบรวมศูนย์นั้น จะเกิดขึ้นกับ DeFi เร็วกว่าถึงสองเท่า เพราะบอทชำระบัญชีจะทำงานโดยอัตโนมัติทันทีที่ปัจจัยด้านสุขภาพเสียหาย

สำหรับผู้กู้ยืมที่เป็นผู้บริโภคส่วนใหญ่ที่ต้องการรวมหนี้บัตรเครดิต แพลตฟอร์ม CeFi เช่น Nexo หรือ Ledn นั้นเหมาะสมกว่า DeFi ส่วนสำหรับผู้ใช้คริปโตเคอร์เรนซีที่เก็บรักษาทรัพย์สินไว้เอง Aave บน Base หรือ Arbitrum คือสินเชื่อที่มีหลักทรัพย์ค้ำประกันที่ถูกที่สุดที่มีอยู่

วิธีชำระหนี้และเพิ่มคะแนนเครดิตของคุณ

การรวมหนี้เป็นขั้นตอนที่ง่าย แต่การชำระหนี้จริงและไม่กลับไปเป็นหนี้เดิมนั้นยากกว่า มีกฎไม่กี่ข้อที่แยกความสำเร็จออกจากคนที่ลงเอยด้วยการมีหนี้บัตรเครดิตเดิมบวกกับหนี้รวมหนี้ใหม่หลังจากผ่านไปหนึ่งปี

กฎข้อแรก: ระงับบัตรเครดิตเก่าไว้ก่อน อย่าปิดบัตรทั้งหมดทันที เพราะการปิดบัตรจะลดวงเงินเครดิตรวมที่มีอยู่และทำให้สัดส่วนการใช้จ่ายของคุณลดลง ให้เก็บไว้ในลิ้นชักหรือระงับการใช้งานในแอปพลิเคชันของผู้ออกบัตรแทน เมื่อได้รับเงินกู้เพื่อการรวมหนี้และชำระบัตรเครดิตหมดแล้ว วงเงินเครดิตใหม่นั้นจะกลายเป็นสิ่งล่อใจ ข้อมูลจากการศึกษาของหน่วยงานให้คำปรึกษาด้านสินเชื่อแสดงให้เห็นอย่างชัดเจนว่า ผู้กู้ที่ยังคงใช้บัตรเครดิตขณะชำระเงินกู้เพื่อการรวมหนี้ มักจะมีหนี้เพิ่มขึ้นเป็นสองเท่าภายในเก้าเดือน

กฎข้อที่สอง: ตั้งค่าการชำระเงินใหม่ให้เป็นระบบอัตโนมัติ ตั้งค่าการชำระเงินอัตโนมัติอย่างน้อยที่สุดสำหรับยอดขั้นต่ำของสินเชื่อรวมหนี้ ยิ่งดีกว่านั้นคือตั้งค่าให้สูงกว่าขั้นต่ำ 50-200 ดอลลาร์ในแต่ละเดือน จุดประสงค์คือเพื่อลดการตัดสินใจ เศรษฐศาสตร์เชิงพฤติกรรมนั้นเหนือกว่าคณิตศาสตร์ทางการเงินในกรณีนี้

กฎข้อที่สาม: สังเกตเส้นกราฟคะแนนเครดิต แต่ไม่ต้องกังวลมากเกินไปกับการลดลงในช่วงแรก การเปิดบัญชีใหม่จะทำให้คะแนนลดลง 5-10 จุดใน 60-90 วันแรก เนื่องจากการตรวจสอบเครดิตอย่างละเอียดและการลดลงของอายุบัญชีเฉลี่ย เมื่อเริ่มมีการชำระเงินตรงเวลา คะแนนจะเพิ่มขึ้น 20-50 จุดในช่วงหกถึงเก้าเดือน เนื่องจากอัตราการใช้บัตรเครดิตที่ปิดไปแล้วลดลงจนใกล้ศูนย์ หลังจากชำระหนี้อย่างเรียบร้อยเป็นเวลา 18-24 เดือน ผู้กู้ส่วนใหญ่จะได้คะแนนสูงกว่าจุดเริ่มต้น 50-100 จุด มันเป็นเส้นโค้งรูปตัวยู ไม่ใช่เส้นตรง คาดการณ์ไว้เลยว่าจะมีการลดลงบ้าง

อะไรที่ส่งผลเสียต่อคะแนนเครดิตของคุณมากที่สุด? การผิดนัดชำระเงินกู้รวมหนี้ (การผิดนัดเพียงครั้งเดียวอาจทำให้คะแนนลดลง 60-110 คะแนน) การมียอดค้างชำระในบัตรเครดิตเดิม การสมัครขอสินเชื่อใหม่ในระหว่างช่วงเวลาการชำระหนี้ อะไรที่ช่วยเพิ่มคะแนนเครดิต? การชำระเงินตรงเวลาทุกครั้ง การลดอัตราการใช้จ่ายในบัตรเครดิตที่รวมหนี้แล้วให้ต่ำกว่า 10% และการไม่เปิดบัตรเครดิตใหม่เป็นเวลาอย่างน้อยหนึ่งปี

ความเสี่ยง: ความผันผวน การชำระบัญชี และบทเรียนจาก BlockFi

มีข้อควรระวังบางประการที่ควรกล่าวออกมาดังๆ การรวมหนี้ไม่ได้ลดหนี้ลง แต่เป็นการปรับโครงสร้างหนี้ ผู้กู้ยังคงเป็นหนี้ในจำนวนใกล้เคียงเดิม อัตราดอกเบี้ยต่ำลง ตารางการชำระหนี้คงที่ และเส้นทางสู่การชำระหนี้เป็นศูนย์ชัดเจนขึ้น แต่ทั้งหมดนี้ไม่ได้หมายความว่ารูปแบบการใช้จ่ายพื้นฐานจะเปลี่ยนแปลงไป

มีสามความเสี่ยงสำคัญที่ควรระวัง ความเสี่ยงแรกคือกับดัก "รวมหนี้แล้วกู้ใหม่" ประมาณหนึ่งในสามของผู้กู้ที่รวมหนี้บัตรเครดิตจะใช้บัตรซ้ำภายใน 18 เดือน ทำให้มีหนี้เป็นสองเท่าของหนี้เดิม วิธีแก้ไขคือการปรับเปลี่ยนพฤติกรรม ไม่ใช่การจัดการทางการเงิน

ประการที่สองคือความเสี่ยงจากอัตราดอกเบี้ยผันแปร สินเชื่อบ้านแบบวงเงินหมุนเวียน (HELOC) มักมีอัตราดอกเบี้ยผันแปร หากเฟดปรับขึ้นอัตราดอกเบี้ย (และเฟดปรับขึ้นสองครั้งในปี 2025) อัตราดอกเบี้ย HELOC ของคุณก็จะสูงขึ้น หนี้ที่ดูเหมือนถูกที่ 7% อาจกลายเป็นภาระที่น่าอึดอัดใจที่ 9.5% หากคุณมีงบประมาณจำกัด

ประการที่สามคือการชำระบัญชีคริปโตเคอร์เรนซี ใครก็ตามที่ใช้ BTC หรือ ETH เป็นหลักประกันสำหรับสินเชื่อเพื่อการรวมหนี้ จะมีความเสี่ยงต่อการถูกเรียกหลักประกันเพิ่มอย่างรวดเร็ว (flash-crash margin call) เหตุการณ์ในเดือนตุลาคม 2025 ทำให้สินทรัพย์ที่ถือครองระยะยาวมูลค่า 19 พันล้านดอลลาร์ถูกชำระบัญชีในวันเดียว เมื่อรวมกับรอบการชำระเงินบัตรเครดิตที่แน่นอนแล้ว สถานการณ์ที่เลวร้ายที่สุดคือการสูญเสียทั้งคริปโตและยังคงเป็นหนี้บัตรเครดิตอยู่ ควรใช้สัดส่วน LTV ที่เหมาะสม (ต่ำกว่า 40%) เก็บหลักประกันสำรองไว้ และอย่าใช้คริปโตเคอร์เรนซีเป็นหลักประกันมากเกินกว่าที่คุณจะรับความเสี่ยงที่จะสูญเสียได้ทั้งหมด

กรณี BlockFi ในปี 2022 ได้วางรากฐานด้านกฎระเบียบ การประนีประนอมกับ SEC มูลค่า 100 ล้านดอลลาร์ (แบ่งเป็น 50 ล้านดอลลาร์ให้กับรัฐบาลกลาง และ 50 ล้านดอลลาร์ให้กับ 32 รัฐ) ตัดสินว่าบัญชีดอกเบี้ยคริปโตสำหรับผู้ค้าปลีกเป็นหลักทรัพย์ที่ไม่ได้จดทะเบียน ผู้บริโภครายใดก็ตามที่สมัครบัญชี "ผลตอบแทน" ในปี 2026 ควรคาดการณ์ว่า SEC จะตรวจสอบอย่างเข้มงวด ผู้ให้กู้แบบรวมศูนย์ที่รอดมาได้ (Nexo, Ledn) โดยทั่วไปได้เปลี่ยนไปใช้ผลิตภัณฑ์สินเชื่อที่มีหลักประกันเต็มรูปแบบและเลิกใช้เงินฝากที่มีดอกเบี้ยเพื่อหลีกเลี่ยงแบบอย่างนั้น ผู้อ่านในสหภาพยุโรปดำเนินการภายใต้ MiCA ซึ่งมีผลบังคับใช้เต็มรูปแบบตั้งแต่วันที่ 30 ธันวาคม 2024 โดยมีข้อยกเว้นสำหรับผู้ให้บริการสินทรัพย์คริปโตแบบดั้งเดิมจนถึงวันที่ 1 กรกฎาคม 2026 กฎระเบียบเข้มงวดขึ้น แต่การบังคับใช้สามารถคาดการณ์ได้ง่ายขึ้น