Варіанти консолідації боргів: калькулятор для погашення боргу за кредитною карткою

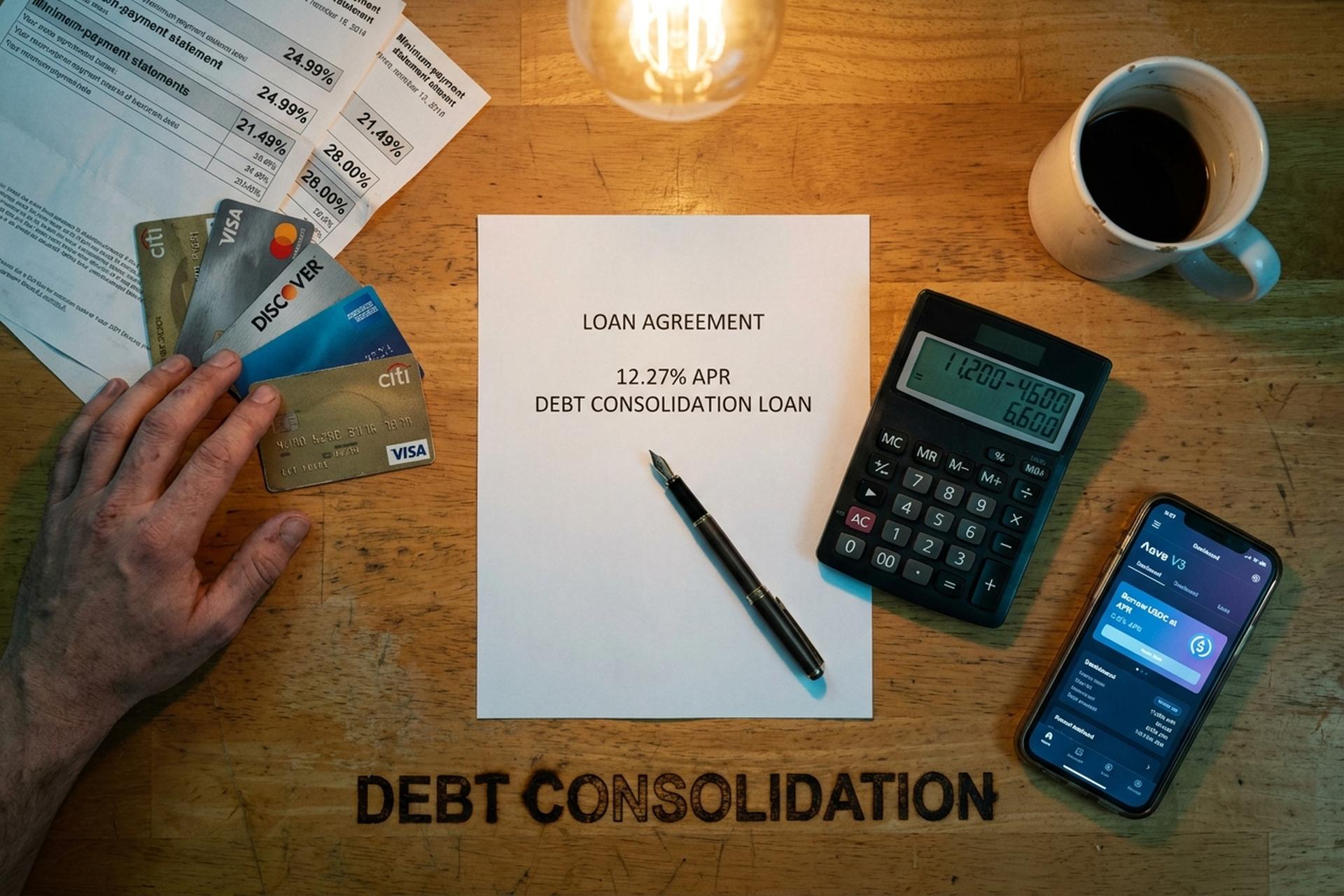

У червні минулого року барменка з Фінікса мала три кредитні картки та кілька автокредитів. Перша картка: $4200 під 24,99%. Друга картка: $6800 під 21,49%. Третя картка: $2400 під 28%. Приблизно $310 на місяць зникали на мінімальні платежі, і майже нічого з цього не торкнулося основної суми. До лютого 2026 року вона об'єднала всі три залишки та автокредити в один консолідований кредит під 12,27% річних, поєднавши кілька боргів в один платіж, і її щомісячний відтік знизився до $185. Цей розрив, різниця між середньою річною процентною ставкою по револьверній кредитній картці та фактичною вартістю консолідаційного кредиту, є основною причиною того, що консолідація боргів стала найпопулярнішою темою пошуку про гроші у 2026 році.

У цьому посібнику розповідається, що таке консолідація боргів і як її консолідувати, калькулятор, який визначає, чи варто її робити, меню варіантів консолідації боргів для погашення боргу та позбавлення від боргів, а також новіші криптовалютні та децентралізовані схеми, які конкурують з традиційним рефінансуванням, особистими позиками та кредитами з переказом балансу. Ми розглянемо особисті позики, переказ балансу, HELOC, план управління боргами, врегулювання та банкрутство, вплив кожного з них на кредитний рейтинг, а також те, де насправді підходять (і де ні) позики Aave, Nexo, Ledn, USDC та стейблкоїни, коли метою є погашення боргу за кредитною карткою без погіршення ситуації.

Що таке кредит на консолідацію боргів і як він працює

Консолідація боргів об'єднує кілька боргів в один новий кредит або новий рахунок кредитної картки, в ідеалі за нижчою процентною ставкою. Взяття кредиту для консолідації означає, що ви використовуєте один кредит для погашення існуючих залишків, і звідти винні одному кредитору, а не жонглюючи чотирма чи п'ятьма, з одним щомісячним платежем замість кількох. Математика працює лише в тому випадку, якщо новий кредит має значно нижчу річну процентну ставку, ніж середньозважена ставка вашого існуючого боргу. Ось звідки насправді береться економія: нижча процентна ставка. Об'єднання кількох боргів в один рахунок зменшує суму відсотків, які ви сплачуєте з часом.

Найпоширенішим варіантом є позика на консолідацію боргів. Банк, кредитна спілка або фінтех-компанія, що пропонує позики на консолідацію боргів, виписує вам нову позику. Ви отримуєте кошти, погашаєте залишки на кредитних картках у кожного емітента, і тепер ви винні банку, а не компаніям, що видають кредитні картки. Щомісячний платіж здійснюється за фіксованим графіком (зазвичай від двох до семи років) за фіксованою ставкою, яка не змінюється так, як річна процентна ставка картки. Суми платежів по позиці залишаються передбачуваними протягом усього терміну дії позики. Одна нова позика може скоротити загальну суму сплачених відсотків на тисячі. Кредитні спілки, онлайн-кредитори та більшість великих банків пропонують позики на консолідацію боргів вже зараз, а відсотки з часом залежать переважно від вашого кредитного профілю.

Чому цей продукт взагалі існує? Різниця між середньою процентною ставкою за картками та особистою позикою величезна. Згідно з документом G.19 Федеральної резервної системи, середня річна процентна ставка за рахунками кредитних карток, на які нараховуються відсотки, становить 21,52% на початку 2026 року, а система відстеження пропозицій нових карток LendingTree становить в середньому 23,75%, зростаючи до 27,40% для позичальників з меншим кредитним рейтингом. Опитування Bankrate щодо особистих позик від 22 квітня 2026 року показує, що середня річна процентна ставка за особистою позикою для позичальника з рейтингом FICO 700 становить 12,27%. Приблизно вдвічі дешевше, ніж вартість револьверного кредиту за середньою кредитною карткою. Розтягніть цю різницю на баланс у 15 000 доларів США протягом чотирьох років, і ви отримаєте чотиризначну економію навіть після сплати комісій за оформлення. Правильний кредит для погашення кредиту з високими відсотками знизить вашу процентну ставку та швидше погасить заборгованість.

Коли консолідувати борг: кредитний рейтинг та сума боргу

Не всім вигідна консолідація. Вона працює, коли співпадають три речі: нова річна процентна ставка значно нижча за середньозважену суму вашого боргу сьогодні, у вас є стабільний дохід, щоб фактично погасити борг за графіком, і ви виправили поведінку витрат, яка спочатку призвела до боргу. Пропустіть третій пункт, і ви повернетеся сюди наступного року, тільки з більшими цифрами.

Кредитний рейтинг є вирішальним фактором. Північ від 740 FICO ви реально можете отримати особистий кредит під 6-9% від кредитних спілок та фінтех-компаній преміум-класу. Між 670 та 739 ви маєте 12-18%, що все ще краще, ніж картки, але з меншим потенціалом зростання. Нижче 670 ви часто маєте 25-36%, що може бути гірше, ніж для карток, які ви хотіли консолідувати. Для рівня «хороша кредитна історія» (690-719) NerdWallet встановлює середню ставку за особистим кредитом у квітні 2026 року на рівні 14,48%. Це все ще суттєве падіння з 22% для картки.

Сума боргу також має значення. До приблизно 5000 доларів США комісії за оформлення та час, витрачений на подання заявки, часто зменшують заощадження, а менша сума боргу може взагалі не виправдовувати об'єднання кількох балансів. Понад 50 000 доларів США кредитори стають більш вибагливими та, як правило, підштовхують вас до HELOC або плану управління боргами. Найкращий варіант для необезпеченого кредиту на консолідацію боргу: приблизно від 5000 до 40 000 доларів США залишків на кредитних картках з високими відсотками. Власний приклад Discover демонструє консолідований кредит на суму 15 000 доларів США під 11,99% річних на 72 місяці, що становить близько 293 доларів США на місяць. Чисто в рамках того, з чим добре справляється особистий кредит.

Один швидкий фільтр. Якщо співвідношення вашого боргу до доходу перевищує 50%, жоден кредитор консолідації не схвалить вашу заявку на гідних умовах; реалістичним шляхом є укладання договору про управління заборгованістю або врегулювання. Якщо ваш кредит становить менше 35%, у вас є важелі впливу, щоб пошукати кредиторів та дозволити їм конкурувати.

Варіанти консолідації боргу: особистий кредит проти переказу балансу

Меню основної консолідації має шість пунктів. Вони відрізняються тим, хто надає позику, скільки вони позичають, яке забезпечення вони хочуть отримати та що відбувається з вашим кредитним рейтингом на цьому шляху.

| Метод | Типова річна процентна ставка (2026) | Вартість налаштування | Найкраще для | Недолік |

|---|---|---|---|---|

| Особистий кредит | 12,27% в середньому (700 FICO); Діапазон 6-36%. | 1-9,99% походження | Незабезпечений борг від 5 000 до 40 000 доларів США, стабільний дохід | Позичальники з субстандартною іпотекою платять 25-36% |

| Картка для переказу балансу | 0% вступ 12-21 міс., потім 20%+ | 3-5% комісії за переказ | Менші залишки, що підлягають сплаті протягом 12-21 місяців | Повернення до високої річної процентної ставки після акції |

| Кредит під заставу житла / HELOC | 7,09–7,37% у середньому | Комісія за закриття: 750–6685 доларів США | Власники будинків з власним капіталом понад 30 тисяч доларів США | Ваш будинок є заставою |

| План управління боргом (ПУБ) | ~8% (поступка кредитора) | $37 налаштування, $26/місяць | Стабільний дохід, кілька карток | 3-5 років жорсткого бюджету |

| Врегулювання боргу | Н/Д (узгоджені 50% знижки) | 15-25% від зарахованого боргу | Важкі труднощі, не можу повністю повернути борг | Кредитний рейтинг Tanks, податки, що сплачуються з прощеної суми |

| Кредит, забезпечений криптовалютою | 2,9-11,5% (Nexo, Ledn) | Змінна; нульова комісія на деяких платформах | Позичальники, що володіють BTC/ETH/стейблкоїнами | Ризик ліквідації застави |

Особистий кредит передбачає фіксований графік виплат. Картка з переказом балансу дає вам певний час. Найдовші поточні пропозиції з переказом балансу з 0% діють 21 місяць (Wells Fargo Reflect, Citi Simplicity), із середнім терміном дії близько 13,05 місяців за банківською ставкою, плюс комісія за переказ у розмірі 3-5%. Якщо ви можете погасити баланс під час акції, переказ балансу перевершує майже все. Якщо ні, ставка після акції різко зростає до 20%+ і анулює всі заощадження.

Кредит під заставу житла або кредитна лінія становить у середньому 7,09% за кредитом HELOC та 7,37% за кредитом під заставу житла з фіксованою ставкою. Дешевше, ніж будь-який незабезпечений варіант. Ризик полягає в тому, що у разі дефолту кредитор вилучить ваш будинок, і цей компроміс варто ретельно обміркувати перед підписанням.

Калькулятор консолідації боргів: скористайтеся нашим калькулятором консолідації боргів

Калькулятор консолідації боргів відповідає на одне конкретне питання: чи дійсно новий кредит заощадить гроші порівняно з вашою поточною сумою боргу, існуючим боргом, стеком процентних ставок, загальною сумою вашого боргу? Скористайтеся нашою структурою консолідації боргів як відправною точкою або візьміть будь-який надійний онлайн-інструмент від Discover, Bankrate або NerdWallet. Введіть у нього три дані для кожного існуючого боргу (баланс, річна процентна ставка, щомісячний платіж), а також річну процентну ставку та термін нового кредиту.

Калькулятор кредиту на консолідацію боргів виконує ці обчислення та видає два числа: новий щомісячний платіж («подивіться, яким буде ваш щомісячний платіж») та загальну суму відсотків, сплачених протягом терміну кредиту. Є один трюк, який більшість позичальників не помічають. Розтягнення терміну погашення знижує щомісячний платіж, але збільшує загальну суму відсотків. Чотирирічний кредит щоразу перевершує семирічний за загальною вартістю, навіть якщо сім років щомісяця здаються легшими.

Розроблений приклад з нашим барменом з Фенікса. Три залишки на картках: $4200 під 24,99%, $6800 під 21,49%, $2400 під 28%. Всього $13 400, середньозважена приблизно 23,5%. Перехід на 60-місячний кредит під 12,27%. Новий щомісячний платіж становить близько $300, порівняно з мінімальними $310 сьогодні. Загальна сума відсотків, сплачених протягом терміну кредиту: близько $4600, порівняно з орієнтовними $11 200, якби вона просто продовжувала сплачувати мінімальні внески за картками. Можливо, вона заплатить більше відсотків, якщо занадто розтягнути термін, тому збалансуйте термін із платежем. Це математика, що лежить в основі всієї концепції консолідації. Економія відбувається за рахунок нижчої процентної ставки, а не від самої консолідації.

Калькулятор не скаже вам трьох речей. По-перше: комісія за оформлення кредиту у розмірі 1-9,99% стягується з основної суми боргу під час фінансування, тому «позика в розмірі 13 400 доларів» може означати, що на ваш рахунок фактично надійдуть 12 800 доларів. По-друге: подання заявки на новий кредит може дещо погіршити вашу кредитну історію. Ваш рейтинг може тимчасово знизитися на 5-10 балів через складний запит та відображення нового кредитного рахунку у звіті. По-третє: якщо ви продовжуватимете користуватися оригінальними картками після консолідації, ви накопичуєте нові борги до сплати понад ті, що вже винні. Консолідація боргу за моєю кредитною карткою спрацювала лише тоді, коли картки фактично перестали використовуватися.

Кожен тип консолідації: HELOC, DMP та Settlement

Ці три менш поширені шляхи мають певну форму, і більшість рішень приймається у відповідності типу консолідації вашій ситуації.

Позика під заставу житла або HELOC. Позика під заставу житла надає вам одноразову суму за фіксованою ставкою, при цьому Bankrate встановив середню ставку по країні на рівні 7,37% станом на 22 квітня 2026 року. HELOC працює більше як кредитна лінія, забезпечена власним капіталом у вашому будинку, яка наразі становить в середньому 7,09%. Обидві перетворюють незабезпечений борг за карткою на забезпечений борг, схожий на іпотеку. Витрати на закриття угоди коливаються від 750 до 6685 доларів. Математика виплат чудова. Математика ризиків жахлива. Втрачаєте дохід, не можете повернути борг, і банк забирає будинок. Якщо у вас є стабільна форма W-2 та значна частина власного капіталу, це часто найдешевший законний варіант. Якщо ви самозайняті або працюєте на комісійних, мінливість доходу робить це небезпечним таким чином, про що більшість кредиторів вас не попереджають.

План управління боргами (ПУБ). Тут некомерційне агентство з консультування з питань кредитування (стандартом є некомерційні кредитні консультанти, пов'язані з NFCC) виконує переговорну роботу за вас. Воно телефонує кожному емітенту картки, домагається зниження ставок (часто приблизно до 8%) та об'єднує ваші щомісячні платежі за боргом в один щомісячний платіж, який надходить агентству. Агентство сплачує кожному кредитору від вашого імені. Серед формальних варіантів кредитного консультування це зазвичай найдешевший з великим відривом. Цифри: близько 37 доларів США одноразово для встановлення, близько 26 доларів США на місяць після цього. Він діє від трьох до п'яти років. Ви не позичаєте нічого нового. Ви просто перечекуєте існуючий борг за набагато нижчими ставками. Компроміс полягає в тому, що більшість карток у програмі потрібно закрити, що на деякий час шкодить вашому використанню кредиту.

Врегулювання боргу. Комерційна фірма веде переговори з кожним кредитором про часткове погашення, зазвичай прагнучи отримати близько 50% від початкового залишку. Комісії за програмою: 15-25% від зареєстрованого боргу. Після сплати цих комісій позичальник залишає собі приблизно 30% реальних заощаджень. Три великі проблеми цього шляху: ваш кредитний рейтинг знижується на роки, IRS розглядає прощений борг понад 600 доларів США як оподатковуваний дохід (несподіваний податковий законопроект у квітні), а Правило телемаркетингових продажів FTC блокує будь-яку компанію з врегулювання від стягнення комісій до врегулювання хоча б одного з ваших боргів. National Debt Relief, найбільша фірма з врегулювання боргів у США, допомогла понад 1,3 мільйона людей, але типова програма триває 24-48 місяців. Інструмент крайньої міри. Не хапайтеся за нього першими.

Банкрутство. Коли нічого іншого не допомагає. Згідно з даними судів США, опублікованими 4 лютого 2026 року, у календарному 2025 році було подано 574 314 заяв, що на 11% більше, ніж у 2024 році. За Розділом 7 (ліквідація) було подано 356 724 заяви, що на 14,8% більше. За Розділом 13 (план погашення під наглядом суду) було подано 207 889 заяв. Розділ 7 анулює більшість незабезпечених боргів протягом місяців, але вони залишаються в кредитних звітах протягом десяти років. Розділ 13 створює план погашення на 3-5 років, який ви виконуєте під наглядом суду, і він залишається за вашою кредитною історією протягом семи років. Обидва є значними. Вартість подання заяв плюс витрати на адвоката сягають тисяч. І ви не завжди маєте право на це: тест на доходи повністю відсіює заявників з вищим рівнем доходу від участі в Розділі 7.

Криптокредити та рефінансування стейблкоїнів

Це справді новий розділ. Розмістіть BTC, ETH або подібний актив як заставу на кредитній платформі. Позичайте стейблкоїни (USDC, USDT) під них за будь-яким співвідношенням позики до вартості (LTV), яке дозволяє платформа. Використовуйте ці стейблкоїни для очищення ваших карток з високими відсотками. Ви підтримуєте потенціал зростання, якщо криптовалюта зростає, і ви не продаєте, тому більшість юрисдикцій не оподатковують це як подію приросту капіталу.

Централізовані крипто-кредитори – це легкий спосіб почати. Nexo пропонує ставки від 2,9% річних, до 50% LTV на Bitcoin та Ethereum (90% на стейблкоїни, в залежності від програми лояльності NEXO). Ledn знаходиться в діапазоні 9,99-11,49% річних за позиками, забезпеченими Bitcoin, з максимумом 50% LTV, кошти зараховуються приблизно протягом 24 годин. Обидва проходять KYC (знай свого клієнта). Обидва публікують резервні атестації. Обидва пережили 2022 рік, тоді як BlockFi, Celsius та Voyager впали.

А тепер математика. Скажімо, у вас на холодному сховищі є 20 000 доларів США в BTC. Заставте їх як забезпечення, зніміть 10 000 доларів США в USDC під 8% річних, використовуйте ці кошти, щоб погасити баланс картки на суму 10 000 доларів США під 24% річних. Ваші відсотки знизяться з приблизно 200 доларів на місяць до приблизно 67 доларів. BTC зберігає свою цінність, якщо ціна зросте. Загвоздка в коефіцієнті LTV (порівняння вартості кредиту). Знизьте BTC на 30%, і платформа або вимагає додаткового забезпечення, очікує часткового погашення, або продає частину вашого BTC за найгіршою можливою ціною. Кожен, хто спробував це безпосередньо до жовтня 2025 року, відчув це: каскад ліквідації за один день знищив близько 19 мільярдів доларів позицій з кредитним плечем. Вдарили двічі — картки, від яких вони намагалися втекти, забезпечення, яке вони щойно заклали.

Уламки 2022 року – це контекст, який неможливо пропустити. Terra/Luna спалили 50 мільярдів доларів за три дні ще у травні 2022 року, і це потягнуло за собою Celsius та Three Arrows. FTX збанкрутувала у листопаді 2022 року, виявивши дефіцит клієнтських коштів у розмірі 8 мільярдів доларів, заморозивши BlockFi, Genesis та Voyager. Постанова SEC проти BlockFi (лютий 2022 року, врегулювання на 100 мільйонів доларів) була першим офіційним рішенням про те, що криптовалютні продукти, орієнтовані на роздрібну торгівлю, є незареєстрованими цінними паперами. Висновок короткий: дотримуйтесь забезпечених кредитів (ви зберігаєте видимість активу), віддавайте перевагу платформам з прозорими аудитованими резервами, стежте за LTV та ніколи не вкладайте більше криптовалюти, ніж ви могли б втратити через раптовий крах.

DeFi-кредитування: позики Aave, Compound та Stablecoin

DeFi використовує ту саму ідею в блокчейні та позбавляється централізованого посередника. Aave V3 – це найбільший протокол DeFi-кредитування, TVL якого станом на середину квітня 2026 року перевищував 26 мільярдів доларів у понад 14 мережах (короткочасно знизився до ~20 мільярдів доларів під час інциденту KelpDAO 18 квітня). Compound є другим за величиною. MakerDAO (тепер під брендом Sky) є третім, його стейблкоїн DAI/USDS використовується як актив для позики на ринку кредитування.

Панель кредитування DefiLlama показує приблизно 52 мільярди доларів США, зарезервованих у протоколах DeFi-кредитування станом на квітень 2026 року. Galaxy Research зафіксувала рекордні криптовалютні запозичення у третьому кварталі 2025 року на рівні 73,6 мільярда доларів США, при цьому лише DeFi-кредитування зросло на 55% у річному обчисленні до 41 мільярда доларів США. Це вже не маленький експеримент.

Ставки позики Aave USDC зазвичай становлять 3-8% за нормальних ринкових умов. Вони можуть підскочити вище 15%, коли попит на стейблкоїни перевищує пропозицію (наприклад, після події делевериджу, коли трейдери хочуть погасити позики, а стейблкоїни, прив'язані до долара, стають дефіцитними). Механіка: підключіть гаманець самостійного зберігання, внесіть ETH або wstETH або інше підтримуване забезпечення, встановіть суму позики в межах вашого коефіцієнта здоров'я, і протокол внесе USDC у ваш гаманець. Звідти ви обмінюєтеся на фіатні гроші через централізовану біржу, знімаєте кошти в банку США та погашаєте кредитну картку.

DeFi має три переваги перед централізованими кредиторами. Відсутність KYC (у більшості випадків). Відсутність накладних ризиків платформи — ваше забезпечення знаходиться у смарт-контракті, який ви контролюєте, а не на балансі компанії. Повністю прозорі ставки та ліквідації, в режимі реального часу в блокчейні. Недоліки також реальні. Ризик смарт-контрактів (аудит допомагає, але не усуває його). Ризик управління гаманцями (втратите свою початкову фразу, втратите своє забезпечення). Комісії за газ, які можуть знищити заощадження на менших позиціях, особливо в основній мережі Ethereum (дешевше на Base, Arbitrum або Polygon). І ті ж каскади ліквідації, що вдарили по централізованих позиках, вдаряють по DeFi вдвічі швидше, тому що боти ліквідації запускаються автоматично в момент, коли фактор здоров'я порушується.

Для більшості позичальників-споживчих споживачів, які консолідують борги за кредитними картками, платформа CeFi, така як Nexo або Ledn, є більш практичною, ніж DeFi. Для криптовалютних користувачів, які мають звички самостійного опіки, Aave on Base або Arbitrum є найдешевшим забезпеченим кредитом, доступним будь-де.

Як погасити борг та підвищити свій кредитний рейтинг

Консолідація – це простий крок. Насправді повернути борг і не повернутися до попереднього стану – складніше. Кілька правил відрізняють історії успіху від людей, які через рік опиняються з початковим боргом по картці та новим консолідованим кредитом.

Правило перше: заморозьте старі картки. Не закривайте їх усі одразу, оскільки закриття зменшує загальний доступний кредит і знижує ваш коефіцієнт використання. Натомість заблокуйте їх у шухляді або заморозьте в додатку емітента. Після того, як консолідаційний кредит буде виплачено, а картки погашено, цей новий доступний кредит стає спокусою. Дані тематичних досліджень від агентств з кредитного консультування є невтішними: позичальники, які продовжують користуватися картками під час сплати консолідаційного кредиту, зазвичай подвоюють свій борг протягом дев'яти місяців.

Правило друге: автоматизуйте новий платіж. Налаштуйте автоматичні платежі щонайменше на мінімальну суму консолідаційного кредиту. Ще краще — налаштуйте їх на додаткові 50–200 доларів понад мінімальну суму щомісяця. Суть у тому, щоб позбутися необхідності приймати рішення. Поведінкова економіка тут перевершує фінансову математику.

Правило третє: стежте за кривою кредитного рейтингу, але не надавайте занадто великого значення ранньому спаду. Новий рахунок знижує 5-10 пунктів протягом перших 60-90 днів через складний запит та зниження середнього віку рахунку. Як тільки починають з'являтися своєчасні платежі, рейтинг зростає на 20-50 пунктів протягом шести-дев'яти місяців, оскільки використання закритих карток падає до нуля. Після 18-24 місяців чистого погашення боргу більшість позичальників опиняються на 50-100 пунктів вище того місця, де вони починали. Це U-подібна крива, а не пряма лінія. Очікуйте спаду.

Що найбільше шкодить вашому кредитному рейтингу? Пропуск платежу за консолідованим кредитом (один пропуск може знизити 60-110 балів), повторне накопичення заборгованості за початковими картками, подання заявки на новий кредит протягом періоду погашення. Що допомагає? Своєчасна оплата, завжди. Зменшення коефіцієнта використання консолідованих карток до 10%. Не відкривати нічого іншого протягом щонайменше року.

Ризики: волатильність, ліквідація та уроки BlockFi

Кілька попереджень, які варто висловити вголос. Консолідація боргу не зменшує борг. Вона його реструктуризує. Позичальник все ще винен приблизно ту саму суму; ставка нижча, графік фіксований, а шлях до нуля чіткіший. Нічого з цього не означає, що основна модель витрат була виправлена.

Три конкретні ризики потребують уваги. Перший – це пастка «консолідувати, а потім знову позичити». Близько третини позичальників, які консолідують борг за кредитними картками, знову погашають його протягом 18 місяців, в результаті чого борг вдвічі перевищує початковий. Лікування – поведінкове, а не фінансове.

Другий – це вплив змінної ставки. HELOC зазвичай мають змінну ставку. Якщо ФРС підвищує ставку (а ФРС підвищувала двічі у 2025 році), ваша ставка HELOC зростає. Борг, який виглядав дешевим на рівні 7%, може бути некомфортним на рівні 9,5%, якщо у вас обмежений бюджет.

Третій сценарій – ліквідація криптовалюти. Будь-хто, хто використовує BTC або ETH як забезпечення для консолідаційного кредиту, наражається на ризик раптового краху маржинального виклику. Каскадний хаос у жовтні 2025 року ліквідував довгі позиції на суму 19 мільярдів доларів за один день. Додайте до цього фіксований цикл платежів за кредитною карткою, і найгірший сценарій призведе до втрати як криптовалюти, так і до того, що ви все ще будете мати право на користь картки. Використовуйте консервативний коефіцієнт LTV (менше 40%), зберігайте буферне забезпечення та ніколи не кладіть більше криптовалюти, ніж можете собі дозволити втратити повністю.

Справа BlockFi 2022 року встановила регуляторний мінімум. Угода з SEC на суму 100 мільйонів доларів (50 мільйонів доларів розділена між 32 штатами) визнала роздрібні криптовалютні рахунки відсотків незареєстрованими цінними паперами. Будь-який споживач, який реєструє «дохідний» рахунок у 2026 році, повинен припускати, що SEC ретельно його розгляне. Централізовані кредитори, які вижили (Nexo, Ledn), як правило, перейшли на повністю забезпечені кредитні продукти та відмовилися від депозитів з нарахуванням відсотків, щоб уникнути цього прецеденту. Зчитувачі з ЄС працюють у рамках MiCA, який повністю застосовується з 30 грудня 2024 року, а принцип «дідівства» для застарілих постачальників послуг з криптоактивами діє до 1 липня 2026 року. Правила жорсткіші, але забезпечення дотримання правил є більш передбачуваним.