ऋण समेकन विकल्प: क्रेडिट कार्ड ऋण के लिए कैलकुलेटर

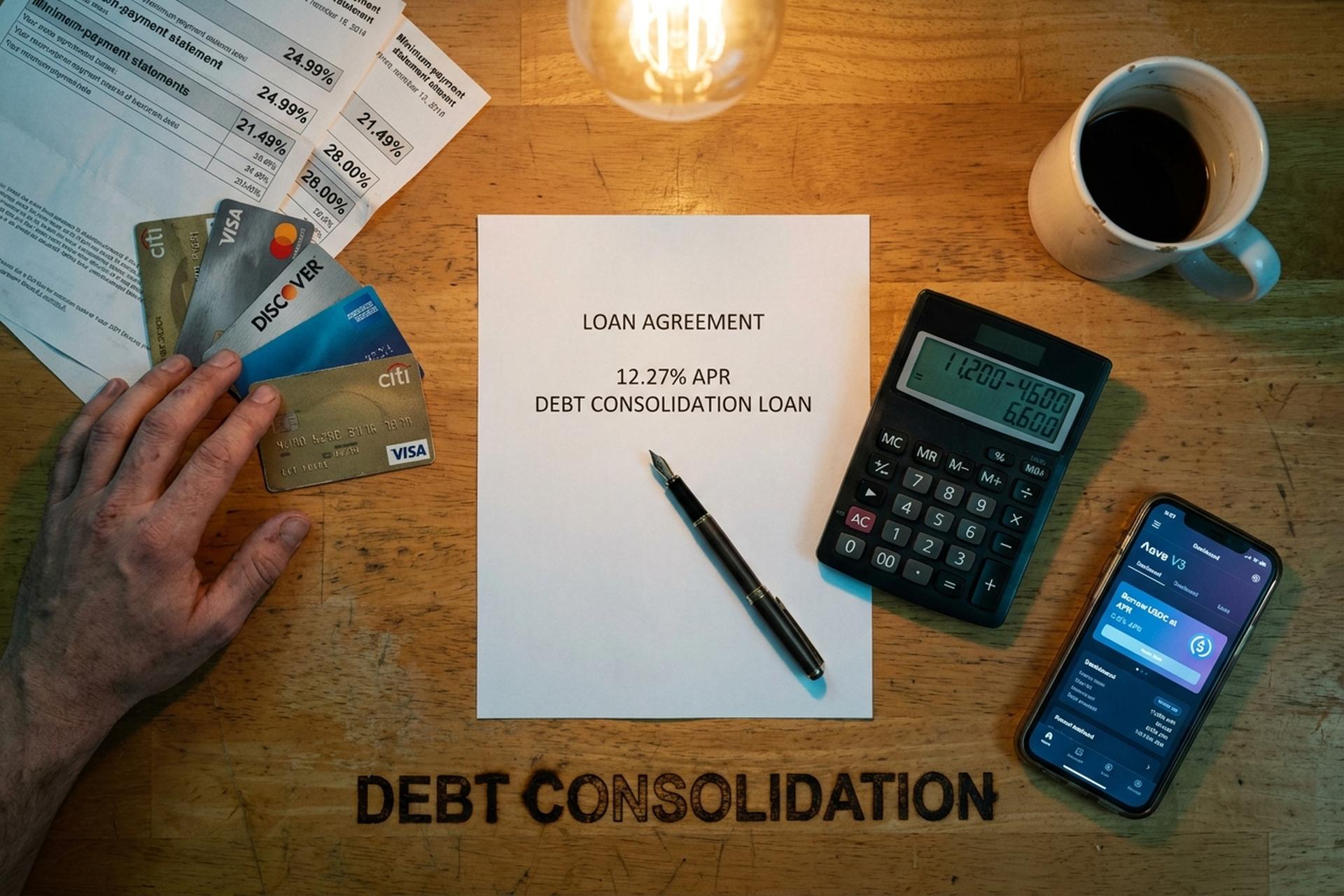

फीनिक्स में एक बारटेंडर के पास पिछले जून में तीन क्रेडिट कार्ड और दो कार लोन थे। पहला कार्ड: 24.99% ब्याज दर पर $4,200। दूसरा कार्ड: 21.49% ब्याज दर पर $6,800। तीसरा कार्ड: 28% ब्याज दर पर $2,400। हर महीने लगभग $310 न्यूनतम भुगतान में खर्च हो जाते थे और मूलधन पर इसका कोई असर नहीं पड़ता था। फरवरी 2026 तक उसने अपने तीनों क्रेडिट कार्ड और कार लोन को 12.27% वार्षिक ब्याज दर पर एक समेकित लोन में बदल दिया, जिससे कई कर्जों का भुगतान एक ही भुगतान में शामिल हो गया, और उसका मासिक खर्च घटकर $185 रह गया। यह अंतर, यानी क्रेडिट कार्ड की औसत वार्षिक ब्याज दर और समेकित लोन की वास्तविक लागत के बीच का अंतर, ही वह मुख्य कारण है जिसके चलते 2026 में कर्ज समेकन एक शीर्ष खोजे जाने वाला वित्तीय विषय बन गया।

यह गाइड आपको विस्तार से समझाएगी कि डेट कंसोलिडेशन क्या है और आप अपने कर्ज को कैसे समेकित कर सकते हैं, यह तय करने के लिए कैलकुलेटर की गणना क्या है कि यह करना फायदेमंद है या नहीं, कर्ज चुकाने और कर्ज से मुक्ति पाने के लिए डेट कंसोलिडेशन के विकल्पों की सूची, और पारंपरिक रीफाइनेंस, पर्सनल लोन और बैलेंस ट्रांसफर क्रेडिट तरीकों के साथ प्रतिस्पर्धा करने वाले नए क्रिप्टो और डीएफ़आई विकल्प। हम पर्सनल लोन बनाम बैलेंस ट्रांसफर बनाम एचईएलओसी बनाम डेट मैनेजमेंट प्लान बनाम सेटलमेंट बनाम दिवालियापन, प्रत्येक का क्रेडिट स्कोर पर प्रभाव, और क्रेडिट कार्ड के कर्ज को बिना स्थिति को और खराब किए चुकाने के लक्ष्य के लिए एवे, नेक्सो, लेडन, यूएसडीसी और स्टेबलकॉइन से उधार लेना कहां उपयुक्त है (और कहां नहीं) पर चर्चा करेंगे।

ऋण समेकन ऋण क्या है और यह कैसे काम करता है?

ऋण समेकन में कई ऋणों को एक नए ऋण या क्रेडिट कार्ड खाते में मिला दिया जाता है, आदर्श रूप से कम ब्याज दर पर। समेकन के लिए ऋण लेने का मतलब है कि आप अपने मौजूदा ऋणों का भुगतान एक ही ऋणदाता से करते हैं, और इस तरह आप चार या पांच ऋणों के बजाय केवल एक ही ऋणदाता के ऋणी होते हैं, और कई मासिक किस्तों के बजाय एक ही मासिक किस्त देनी पड़ती है। यह योजना तभी कारगर होती है जब नए ऋण की वार्षिक ब्याज दर आपके मौजूदा ऋणों के भारित औसत से काफी कम हो। बचत का असली कारण यही है: कम ब्याज दर। कई ऋणों को एक ही खाते में मिलाने से समय के साथ आपके द्वारा भुगतान किए जाने वाले ब्याज की राशि कम हो जाती है।

डेट कंसोलिडेशन लोन सबसे आम प्रकार है। कोई बैंक, क्रेडिट यूनियन या डेट कंसोलिडेशन लोन देने वाली फिनटेक कंपनी आपको एक नया लोन देती है। आप लोन की रकम लेते हैं, हर क्रेडिट कार्ड कंपनी के बकाया का भुगतान करते हैं, और अब आप क्रेडिट कार्ड कंपनियों के बजाय बैंक के ऋणी होते हैं। मासिक भुगतान एक निश्चित समय-सीमा (आमतौर पर दो से सात साल) पर एक निश्चित दर पर होता है, जो कार्ड के वार्षिक प्रतिशत (APR) की तरह बदलता नहीं है। लोन की पूरी अवधि के दौरान भुगतान की राशि निश्चित रहती है। एक नया लोन कुल ब्याज को हजारों तक कम कर सकता है। क्रेडिट यूनियन, ऑनलाइन ऋणदाता और अधिकांश प्रमुख बैंक अब डेट कंसोलिडेशन लोन देते हैं, और समय के साथ ब्याज मुख्य रूप से आपके क्रेडिट स्कोर पर निर्भर करता है।

यह उत्पाद आखिर क्यों मौजूद है? क्रेडिट कार्ड और पर्सनल लोन पर औसत ब्याज दर में बहुत बड़ा अंतर है। फेडरल रिजर्व की G.19 रिपोर्ट के अनुसार, 2026 की शुरुआत में क्रेडिट कार्ड खातों पर ब्याज सहित औसत वार्षिक ब्याज दर 21.52% होगी, और लेंडिंगट्री के नए कार्ड ऑफ़र के ट्रैकर के अनुसार औसत वार्षिक ब्याज दर 23.75% है, जो कम क्रेडिट स्कोर वाले ग्राहकों के लिए 27.40% तक पहुंच जाती है। बैंकरेट के 22 अप्रैल, 2026 के पर्सनल लोन सर्वेक्षण के अनुसार, 700 FICO स्कोर वाले उधारकर्ता के लिए औसत पर्सनल लोन वार्षिक ब्याज दर 12.27% है। यह औसत क्रेडिट कार्ड पर लगने वाली ब्याज दर का लगभग आधा है। अगर आप इस अंतर को चार साल के लिए 15,000 डॉलर के बकाया पर लागू करें, तो लोन शुरू होने के शुल्क के बाद भी आपको चार अंकों की बचत हो सकती है। उच्च ब्याज दर वाले क्रेडिट को चुकाने के लिए सही लोन आपकी ब्याज दर को कम करेगा और आपके बकाया ऋण को तेजी से चुकाने में मदद करेगा।

ऋण समेकन कब करें: क्रेडिट स्कोर और ऋण राशि

हर किसी को ऋण समेकन से लाभ नहीं होता। यह तभी कारगर होता है जब तीन शर्तें पूरी हों: नया वार्षिक ब्याज दर आपके वर्तमान बकाया राशि के भारित औसत से काफी कम हो, आपके पास ऋण को समय पर चुकाने के लिए स्थिर आय हो, और आपने उस खर्च करने की आदत को सुधार लिया हो जिसके कारण यह ऋण उत्पन्न हुआ था। यदि आप तीसरी शर्त पूरी नहीं करते हैं, तो अगले साल आप फिर से यहीं आ जाएंगे, बस कर्ज की रकम और भी बढ़ जाएगी।

क्रेडिट स्कोर ही सब कुछ तय करता है। 740 से ऊपर के FICO स्कोर पर, आप क्रेडिट यूनियन और प्रमुख वित्तीय प्रौद्योगिकी कंपनियों से 6-9% की दर पर व्यक्तिगत ऋण आसानी से प्राप्त कर सकते हैं। 670 और 739 के बीच, ब्याज दर 12-18% तक हो सकती है, जो ऋण कार्डों से बेहतर तो है, लेकिन इसमें लाभ की संभावना कम है। 670 से नीचे के स्कोर पर, ब्याज दर अक्सर 25-36% तक हो सकती है, जो उन ऋणों से भी बदतर हो सकती है जिन्हें आप समेकित करना चाहते थे। "अच्छे क्रेडिट" वर्ग (690-719) के लिए, NerdWallet के अनुमान के अनुसार अप्रैल 2026 में व्यक्तिगत ऋण की औसत ब्याज दर 14.48% थी। यह ऋण कार्ड पर लगने वाली 22% की तुलना में काफी कम है।

कर्ज़ की रकम भी मायने रखती है। लगभग $5,000 से कम के कर्ज़ में, आवेदन शुल्क और आवेदन में लगने वाला समय अक्सर बचत को खत्म कर देता है, और कम कर्ज़ राशि के लिए कई बैलेंस को एक साथ जोड़ना उचित नहीं हो सकता है। $50,000 से अधिक के कर्ज़ में, ऋणदाता अधिक सतर्क हो जाते हैं और आपको HELOC या ऋण प्रबंधन योजना की ओर धकेलने लगते हैं। असुरक्षित ऋण समेकन के लिए सबसे उपयुक्त राशि लगभग $5,000 से $40,000 तक के उच्च ब्याज वाले क्रेडिट कार्ड बैलेंस हैं। डिस्कवर का अपना उदाहरण 11.99% वार्षिक ब्याज दर पर 72 महीनों के लिए $15,000 के समेकन ऋण को दर्शाता है, जिसकी मासिक किस्त लगभग $293 है। यह एक व्यक्तिगत ऋण के दायरे में आता है।

एक त्वरित फ़िल्टर। यदि आपका ऋण-से-आय अनुपात 50% से अधिक है, तो कोई भी समेकन ऋणदाता आपको उचित शर्तों पर ऋण नहीं देगा; डीएमपी या समझौता ही व्यावहारिक विकल्प है। 35% से कम होने पर, आपके पास अन्य ऋणदाताओं से संपर्क करने और उन्हें प्रतिस्पर्धा करने देने का अवसर होता है।

ऋण समेकन विकल्प: व्यक्तिगत ऋण बनाम बैलेंस ट्रांसफर

मुख्य समेकन मेनू में छह विकल्प होते हैं। इनमें ऋण देने वाले, ऋण राशि, गिरवी के रूप में मांगी जाने वाली संपत्ति और इस प्रक्रिया के दौरान आपके क्रेडिट स्कोर पर पड़ने वाले प्रभाव के आधार पर अंतर होता है।

| तरीका | सामान्य वार्षिक दर (2026) | सेटअप लागत | के लिए सर्वश्रेष्ठ | नकारात्मक पक्ष यह है |

|---|---|---|---|---|

| व्यक्तिगत कर्ज़ | 12.27% औसत (700 FICO); 6-36% रेंज | 1-9.99% उत्पत्ति | $5,000 से $40,000 तक का असुरक्षित ऋण, स्थिर आय | सबप्राइम उधारकर्ताओं को 25-36% ब्याज दर चुकानी पड़ती है। |

| बैलेंस ट्रांसफर कार्ड | शुरुआती 12-21 महीनों के लिए 0%, उसके बाद 20%+ | 3-5% ट्रांसफर शुल्क | छोटी राशियाँ 12-21 महीनों में देय हैं | प्रोमो के बाद उच्च वार्षिक ब्याज दर लागू हो जाएगी |

| होम इक्विटी लोन / HELOC | 7.09-7.37% औसत | समापन शुल्क $750-$6,685 | जिन मकान मालिकों की इक्विटी $30,000 से अधिक है | आपका घर गिरवी रखा गया है। |

| ऋण प्रबंधन योजना (डीएमपी) | लगभग 8% (ऋणदाता रियायत) | सेटअप शुल्क $37, प्रति माह $26 | स्थिर आय, कई कार्ड | 3-5 साल का सख्त बजट |

| ऋण निपटान | लागू नहीं (समझौते के बाद 50% की कटौती हुई) | पंजीकृत ऋण का 15-25% | अत्यधिक आर्थिक तंगी के कारण, पूरी राशि चुकाने में असमर्थ। | क्रेडिट स्कोर, माफ की गई राशि पर देय कर |

| क्रिप्टो-समर्थित ऋण | 2.9-11.5% (नेक्सो, लेडन) | परिवर्तनीय; कुछ प्लेटफार्मों पर शून्य शुल्क | बीटीसी/ईटीएच/स्टेबलकॉइन रखने वाले उधारकर्ता | गिरवी रखी गई संपत्ति पर परिसमापन का जोखिम |

पर्सनल लोन में भुगतान की एक निश्चित अवधि होती है। बैलेंस ट्रांसफर कार्ड आपको कुछ समय सीमा देता है। वर्तमान में सबसे लंबे 0% बैलेंस ट्रांसफर ऑफर 21 महीने तक चलते हैं (वेल्स फार्गो रिफ्लेक्ट, सिटी सिंपलीसिटी), जबकि बैंकरेट के अनुसार औसत अवधि लगभग 13.05 महीने है, साथ ही 3-5% ट्रांसफर शुल्क भी लगता है। यदि आप ऑफर अवधि के दौरान बैलेंस चुका देते हैं, तो बैलेंस ट्रांसफर लगभग सभी विकल्पों से बेहतर है। यदि आप ऐसा नहीं कर पाते हैं, तो ऑफर अवधि समाप्त होने के बाद ब्याज दर बढ़कर 20% या उससे अधिक हो जाती है और आपकी बचत खत्म हो जाती है।

होम इक्विटी लोन या क्रेडिट लाइन पर औसतन ब्याज दर HELOC पर 7.09% और फिक्स्ड-रेट इक्विटी लोन पर 7.37% होती है। यह किसी भी असुरक्षित विकल्प से सस्ता है। इसमें जोखिम यह है कि यदि आप भुगतान में चूक करते हैं, तो ऋणदाता आपके घर को जब्त कर सकता है, इसलिए हस्ताक्षर करने से पहले इस बारे में अच्छी तरह सोच-विचार कर लें।

ऋण समेकन कैलकुलेटर: हमारे ऋण समेकन कैलकुलेटर का उपयोग करें

डेट कंसोलिडेशन कैलकुलेटर एक खास सवाल का जवाब देता है: क्या नया लोन आपके मौजूदा कर्ज की रकम, ब्याज दर और कुल कर्ज की रकम के मुकाबले वाकई बचत करेगा? हमारे डेट कंसोलिडेशन फ्रेमवर्क को शुरुआती बिंदु के तौर पर इस्तेमाल करें, या डिस्कवर, बैंकरेट या नर्डवॉलेट जैसे किसी भी भरोसेमंद ऑनलाइन टूल का इस्तेमाल करें। इसमें हर मौजूदा कर्ज के लिए तीन इनपुट (बैलेंस, एपीआर, मासिक भुगतान) और नए लोन का एपीआर और अवधि डालें।

डेट कंसोलिडेशन लोन कैलकुलेटर इन गणनाओं को करके दो आंकड़े बताता है: नई मासिक किस्त ("देखें आपकी मासिक किस्त कितनी होगी") और लोन की पूरी अवधि में चुकाया गया कुल ब्याज। ज्यादातर कर्जदार एक बात को नज़रअंदाज़ कर देते हैं। चुकौती अवधि बढ़ाने से मासिक किस्त कम हो जाती है, लेकिन कुल ब्याज बढ़ जाता है। चार साल का लोन सात साल के लोन से कुल लागत के मामले में हमेशा बेहतर होता है, भले ही सात साल का लोन हर महीने आसान लगे।

फीनिक्स में काम करने वाली हमारी बारटेंडर के उदाहरण से समझते हैं। तीन कार्ड बैलेंस: 24.99% ब्याज दर पर $4,200, 21.49% ब्याज दर पर $6,800 और 28% ब्याज दर पर $2,400। कुल $13,400, भारित औसत लगभग 23.5%। इसे 12.27% ब्याज दर पर 60 महीने के लोन में बदल दिया जाता है। नई मासिक किस्त लगभग $300 हो जाती है, जबकि आज न्यूनतम किस्त $310 है। लोन की पूरी अवधि में कुल ब्याज लगभग $4,600 है, जबकि अगर वह कार्डों पर न्यूनतम किस्तें चुकाती रहती तो अनुमानित ब्याज $11,200 होता। लोन की अवधि बहुत लंबी करने पर ब्याज अधिक हो सकता है, इसलिए अवधि और भुगतान के बीच संतुलन बनाए रखें। यही समेकन के पीछे का गणित है। बचत कम ब्याज दर से होती है, न कि समेकन से।

कैलकुलेटर आपको तीन बातें नहीं बताएगा। पहली: 1-9.99% का ओरिजिनेशन शुल्क फंड मिलने पर मूलधन से कट जाता है, इसलिए "$13,400 का लोन" का मतलब हो सकता है कि वास्तव में आपके खाते में $12,800 ही आएं। दूसरी: नए क्रेडिट के लिए आवेदन करने से आपके क्रेडिट स्कोर पर थोड़ा असर पड़ सकता है। हार्ड इंक्वायरी और रिपोर्ट में नए क्रेडिट खाते के दिखने से आपका स्कोर अस्थायी रूप से 5-10 अंक गिर सकता है। तीसरी: अगर आप कंसोलिडेशन के बाद भी पुराने कार्डों का इस्तेमाल करते रहते हैं, तो आप अपने मौजूदा कर्ज के ऊपर नया कर्ज जोड़ लेते हैं। मेरे क्रेडिट कार्ड के कर्ज को कंसोलिडेट करना तभी कारगर हुआ जब कार्डों का इस्तेमाल पूरी तरह बंद हो गया।

प्रत्येक प्रकार का समेकन: HELOC, DMP और निपटान

इन तीन कम प्रचलित रास्तों में से प्रत्येक का एक विशिष्ट आकार होता है, और आपकी स्थिति के अनुसार समेकन के प्रकार का चयन करना ही अधिकांश निर्णय लेने का आधार है।

होम इक्विटी लोन या HELOC। होम इक्विटी लोन आपको एक निश्चित ब्याज दर पर एकमुश्त राशि देता है। बैंकरेट के अनुसार, 22 अप्रैल, 2026 को राष्ट्रीय औसत ब्याज दर 7.37% थी। HELOC आपके घर की इक्विटी द्वारा सुरक्षित क्रेडिट लाइन की तरह काम करता है, जिसकी वर्तमान औसत ब्याज दर 7.09% है। दोनों ही असुरक्षित कार्ड ऋण को सुरक्षित बंधक ऋण में बदल देते हैं। क्लोजिंग कॉस्ट 750 डॉलर से 6,685 डॉलर के बीच होती है। भुगतान का हिसाब-किताब अच्छा है, लेकिन जोखिम का हिसाब-किताब खतरनाक है। अगर आपकी आय कम हो जाती है और आप भुगतान नहीं कर पाते हैं, तो बैंक आपका घर जब्त कर लेता है। अगर आपके पास एक स्थिर W-2 (कार्य समय) है और आपके पास अच्छी-खासी इक्विटी है, तो यह अक्सर सबसे सस्ता और कानूनी विकल्प होता है। अगर आप स्वरोजगार करते हैं या कमीशन पर काम करते हैं, तो आय की अस्थिरता इसे खतरनाक बना देती है, जिसके बारे में ज्यादातर ऋणदाता आपको चेतावनी नहीं देते हैं।

ऋण प्रबंधन योजना (डीएमपी)। इसमें एक गैर-लाभकारी क्रेडिट परामर्श एजेंसी (एनएफसीसी से संबद्ध गैर-लाभकारी क्रेडिट परामर्शदाता आमतौर पर शामिल होते हैं) आपके लिए बातचीत का काम करती है। यह प्रत्येक कार्ड जारीकर्ता से संपर्क करती है, ब्याज दरें कम करवाती है (अक्सर लगभग 8% तक), और आपके मासिक ऋण भुगतानों को एक ही मासिक भुगतान में शामिल कर देती है जो एजेंसी को जाता है। एजेंसी आपकी ओर से प्रत्येक लेनदार को भुगतान करती है। क्रेडिट परामर्श के औपचारिक विकल्पों में, यह आमतौर पर सबसे सस्ता विकल्प होता है। लागत: स्थापना के लिए लगभग $37 का एकमुश्त शुल्क, उसके बाद लगभग $26 प्रति माह। यह योजना तीन से पांच साल तक चलती है। आप कोई नया ऋण नहीं ले रहे हैं। आप बस मौजूदा ऋण को बहुत कम ब्याज दरों पर चुका रहे हैं। इसका नुकसान यह है कि इस योजना में शामिल अधिकांश कार्ड बंद करने पड़ते हैं, जिससे कुछ समय के लिए आपकी क्रेडिट उपयोगिता प्रभावित होती है।

ऋण निपटान। एक लाभ कमाने वाली फर्म प्रत्येक लेनदार के साथ आंशिक भुगतान स्वीकार करने के लिए बातचीत करती है, जिसका लक्ष्य आमतौर पर मूल राशि का लगभग 50% होता है। कार्यक्रम का शुल्क: पंजीकृत ऋण का 15-25%। एक बार ये शुल्क कट जाने के बाद, उधारकर्ता लगभग 30% वास्तविक बचत रखता है। इस तरीके में तीन बड़ी समस्याएं हैं: आपका क्रेडिट स्कोर कई वर्षों तक बुरी तरह प्रभावित होता है, आयकर विभाग 600 डॉलर से अधिक के माफ किए गए ऋण को कर योग्य आय मानता है (अप्रैल में अप्रत्याशित कर बिल), और एफटीसी का टेलीमार्केटिंग बिक्री नियम किसी भी निपटान कंपनी को आपके कम से कम एक ऋण का निपटान किए बिना शुल्क लेने से रोकता है। नेशनल डेट रिलीफ, अमेरिका की सबसे बड़ी निपटान फर्म, ने 13 लाख से अधिक लोगों की मदद की है, लेकिन आमतौर पर कार्यक्रम 24-48 महीने तक चलता है। यह अंतिम उपाय है। इसे सबसे पहले न अपनाएं।

दिवालियापन। जब कोई और उपाय काम न करे। 4 फरवरी, 2026 को जारी अमेरिकी अदालती रिपोर्ट के अनुसार, कैलेंडर वर्ष 2025 में 574,314 दिवालियापन के मामले दर्ज किए गए, जो 2024 की तुलना में 11% अधिक हैं। इनमें से 356,724 मामले चैप्टर 7 (परिसमापन) के तहत थे, जो 14.8% की वृद्धि है। वहीं, 207,889 मामले चैप्टर 13 (अदालत की निगरानी में पुनर्भुगतान योजना) के तहत थे। चैप्टर 7 के तहत अधिकांश असुरक्षित ऋण कुछ ही महीनों में समाप्त हो जाते हैं, लेकिन ये क्रेडिट रिपोर्ट में दस साल तक दर्ज रहते हैं। चैप्टर 13 के तहत 3-5 साल की पुनर्भुगतान योजना बनाई जाती है, जिसे आपको अदालत की निगरानी में पूरा करना होता है, और यह आपके क्रेडिट रिकॉर्ड में सात साल तक दर्ज रहती है। दोनों ही तरीके महंगे हैं। आवेदन शुल्क और वकील की फीस हजारों में होती है। और आप हमेशा इसके लिए पात्र नहीं होते: आय परीक्षण के तहत उच्च आय वाले आवेदकों को चैप्टर 7 से पूरी तरह बाहर कर दिया जाता है।

क्रिप्टो-समर्थित ऋण और स्टेबलकॉइन पुनर्वित्तपोषण

यह सचमुच एक नया अध्याय है। किसी लेंडिंग प्लेटफॉर्म पर BTC, ETH या इसी तरह की किसी एसेट को कोलैटरल के रूप में रखें। इसके बदले प्लेटफॉर्म द्वारा अनुमत लोन-टू-वैल्यू रेशियो (LTV) पर स्टेबलकॉइन (USDC, USDT) उधार लें। इन स्टेबलकॉइन का उपयोग करके अपने उच्च ब्याज वाले कार्डों का भुगतान करें। क्रिप्टोकरेंसी की कीमत बढ़ने पर आपको लाभ मिलेगा और आपको इसे बेचना नहीं पड़ेगा, इसलिए अधिकांश देशों में इसे कैपिटल गेन्स टैक्स के रूप में नहीं माना जाता है।

केंद्रीकृत क्रिप्टो ऋणदाता एक आसान शुरुआत हैं। Nexo बिटकॉइन और इथेरियम पर 2.9% वार्षिक प्रतिशत (APR) से शुरू होने वाली दरें और 50% तक की LTV (लॉन्ग-टाइम वैल्यू) की पेशकश करता है (स्टेबलकॉइन पर 90%, Nexo लॉयल्टी के आधार पर)। Ledn बिटकॉइन समर्थित ऋणों पर 9.99-11.49% वार्षिक प्रतिशत (APR) की रेंज में है, अधिकतम 50% LTV की पेशकश करता है और लगभग 24 घंटों में फंड वितरित करता है। दोनों KYC अनिवार्य करते हैं। दोनों रिजर्व अटैस्टेशन प्रकाशित करते हैं। BlockFi, Celsius और Voyager के बंद होने के बावजूद दोनों 2022 में टिके रहे।

अब गणित को समझिए। मान लीजिए आपके पास कोल्ड स्टोरेज में $20,000 का BTC है। इसे गिरवी रखिए, 8% वार्षिक ब्याज दर पर $10,000 का USDC निकालिए, और इसका इस्तेमाल 24% वार्षिक ब्याज दर पर $10,000 के कार्ड बैलेंस को चुकाने के लिए कीजिए। आपका ब्याज खर्च लगभग $200 प्रति माह से घटकर लगभग $67 हो जाएगा। कीमत बढ़ने पर BTC की कीमत में बढ़ोतरी की संभावना बनी रहती है। लेकिन इसमें एक पेंच है लॉन्ग-टर्म इन्वेस्टमेंट रेट (LTV)। अगर आपके BTC में 30% की गिरावट आती है, तो प्लेटफॉर्म या तो और BTC की मांग करेगा, आंशिक भुगतान की उम्मीद करेगा, या आपके कुछ BTC को सबसे कम कीमत पर बेच देगा। अक्टूबर 2025 से ठीक पहले जिसने भी ऐसा करने की कोशिश की, उसे इसका खामियाजा भुगतना पड़ा: एक ही दिन में भारी मात्रा में लिक्विडेशन से लगभग $19 बिलियन के लीवरेज्ड निवेश खत्म हो गए। उन्हें दोहरी मार पड़ी - वे कार्ड जिनसे वे छुटकारा पाने की कोशिश कर रहे थे, और वह गिरवी संपत्ति जिसे उन्होंने अभी-अभी गिरवी रखा था।

2022 की तबाही एक ऐसा संदर्भ है जिसे आप नज़रअंदाज़ नहीं कर सकते। मई 2022 में टेरा/लूना ने तीन दिनों में 50 अरब डॉलर का नुकसान किया, और इसके चलते सेल्सियस और थ्री एरोस भी डूब गए। नवंबर 2022 में FTX दिवालिया हो गया, जिससे 8 अरब डॉलर के ग्राहक-निधि अंतर का खुलासा हुआ और ब्लॉकफाई, जेनेसिस और वॉयजर के शेयर फ्रीज हो गए। SEC बनाम ब्लॉकफाई का सहमति आदेश (फरवरी 2022, 100 मिलियन डॉलर का समझौता) पहला औपचारिक फैसला था जिसमें खुदरा निवेशकों को बेचे जाने वाले क्रिप्टो-ब्याज उत्पादों को अपंजीकृत प्रतिभूतियां घोषित किया गया था। संक्षेप में कहें तो: संपार्श्विक ऋणों का ही उपयोग करें (इससे आपको संपत्ति पर नजर रहती है), पारदर्शी ऑडिटेड भंडार वाले प्लेटफॉर्म को प्राथमिकता दें, LTV पर नजर रखें, और कभी भी उतनी ही क्रिप्टो गिरवी रखें जितना आप अचानक आई गिरावट में खोने के लिए तैयार हों।

DeFi लेंडिंग: Aave, Compound और स्टेबलकॉइन से उधार लेना

DeFi इसी विचार को ऑन-चेन पर लागू करता है और केंद्रीकृत मध्यस्थ को हटा देता है। Aave V3 सबसे बड़ा DeFi लेंडिंग प्रोटोकॉल है, जिसका कुल निवेश (TVL) अप्रैल 2026 के मध्य तक 14 से अधिक नेटवर्कों में $26 बिलियन से अधिक था (18 अप्रैल को KelpDAO घटना के दौरान यह थोड़े समय के लिए घटकर लगभग $20 बिलियन हो गया था)। Compound दूसरा सबसे बड़ा है। MakerDAO (अब Sky के नाम से जाना जाता है) तीसरा सबसे बड़ा है, जिसका DAI/USDS स्टेबलकॉइन लेंडिंग मार्केट में उधार परिसंपत्ति के रूप में उपयोग किया जाता है।

डेफीलामा के लेंडिंग डैशबोर्ड के अनुसार, अप्रैल 2026 तक डीएफआई लेंडिंग प्रोटोकॉल में कुल मिलाकर लगभग 52 बिलियन डॉलर जमा थे। गैलेक्सी रिसर्च के आंकड़ों के अनुसार, 2025 की तीसरी तिमाही में क्रिप्टो-कोलेटरलाइज्ड उधार रिकॉर्ड 73.6 बिलियन डॉलर तक पहुंच गया, जिसमें अकेले डीएफआई लेंडिंग में पिछले वर्ष की तुलना में 55% की वृद्धि हुई और यह 41 बिलियन डॉलर तक पहुंच गया। यह अब कोई छोटा-मोटा प्रयोग नहीं रह गया है।

सामान्य बाज़ार स्थितियों में Aave USDC की उधार दरें आमतौर पर 3-8% होती हैं। जब स्टेबलकॉइन की मांग आपूर्ति से अधिक हो जाती है (उदाहरण के लिए, डीलेवरेजिंग की स्थिति में, जब व्यापारी ऋण चुकाना चाहते हैं और डॉलर से जुड़े स्टेबलकॉइन दुर्लभ हो जाते हैं), तो ये दरें 15% से ऊपर तक बढ़ सकती हैं। प्रक्रिया: एक सेल्फ-कस्टडी वॉलेट कनेक्ट करें, ETH या wstETH या कोई अन्य समर्थित कोलैटरल जमा करें, उधार राशि को अपनी हेल्थ फैक्टर सीमा के भीतर सेट करें, और प्रोटोकॉल आपके वॉलेट में USDC मिंट कर देगा। वहां से आप एक केंद्रीकृत एक्सचेंज के माध्यम से फिएट मुद्रा में स्वैप कर सकते हैं, किसी अमेरिकी बैंक में निकाल सकते हैं और क्रेडिट कार्ड का भुगतान कर सकते हैं।

DeFi के केंद्रीकृत ऋणदाताओं की तुलना में तीन फायदे हैं: KYC की आवश्यकता नहीं (अधिकांश मामलों में)। प्लेटफ़ॉर्म जोखिम का कोई झंझट नहीं - आपकी गिरवी रखी गई संपत्ति आपके नियंत्रण वाले स्मार्ट कॉन्ट्रैक्ट में होती है, न कि किसी कंपनी की बैलेंस शीट पर। पूरी तरह से पारदर्शी दरें और परिसमापन, वास्तविक समय में ऑन-चेन। इसके नुकसान भी हैं। स्मार्ट कॉन्ट्रैक्ट का जोखिम (ऑडिट मदद करते हैं लेकिन इसे पूरी तरह खत्म नहीं करते)। वॉलेट प्रबंधन का जोखिम (यदि आपका सीड फ्रेज़ खो जाता है, तो आपकी गिरवी रखी गई संपत्ति भी खो जाती है)। गैस शुल्क जो छोटे निवेशों पर बचत को खत्म कर सकते हैं, खासकर एथेरियम मेननेट पर (बेस, आर्बिट्रम या पॉलीगॉन पर सस्ता)। और वही परिसमापन जो केंद्रीकृत ऋणों को प्रभावित करते हैं, DeFi को दोगुनी तेजी से प्रभावित करते हैं, क्योंकि स्वास्थ्य कारक के बिगड़ते ही परिसमापन बॉट स्वचालित रूप से चलने लगते हैं।

क्रेडिट कार्ड ऋण को समेकित करने वाले अधिकांश उपभोक्ता उधारकर्ताओं के लिए, नेक्सो या लेडन जैसे सीईएफआई प्लेटफॉर्म डीईएफआई की तुलना में अधिक व्यावहारिक हैं। स्व-संरक्षण की आदत वाले क्रिप्टो-नेटिव उपयोगकर्ताओं के लिए, बेस पर आवे या आर्बिट्रम कहीं भी उपलब्ध सबसे सस्ता संपार्श्विक ऋण है।

कर्ज चुकाने और क्रेडिट स्कोर बढ़ाने के तरीके

ऋण समेकन कराना आसान कदम है। लेकिन वास्तव में ऋण चुकाना और दोबारा कर्ज में न उलझना अधिक कठिन है। कुछ नियम ही सफल लोगों को उन लोगों से अलग करते हैं जो एक साल बाद मूल कार्ड ऋण के साथ-साथ एक नया समेकन ऋण भी ले लेते हैं।

पहला नियम: पुराने कार्ड फ्रीज कर दें। उन्हें तुरंत बंद न करें, क्योंकि बंद करने से कुल उपलब्ध क्रेडिट कम हो जाता है और आपका यूटिलाइजेशन रेशियो गिर जाता है। इसके बजाय, उन्हें किसी दराज में रख दें या जारीकर्ता के ऐप में फ्रीज कर दें। एक बार कंसोलिडेशन लोन का भुगतान हो जाने और कार्ड का पूरा भुगतान हो जाने के बाद, यह नया उपलब्ध क्रेडिट एक प्रलोभन बन जाता है। क्रेडिट काउंसलिंग एजेंसियों के केस स्टडी डेटा से पता चलता है कि जो उधारकर्ता कंसोलिडेशन लोन का भुगतान करते समय कार्ड स्वाइप करते रहते हैं, वे आमतौर पर नौ महीनों के भीतर अपना कर्ज दोगुना कर लेते हैं।

नियम दो: नए भुगतान को स्वचालित करें। समेकन ऋण की न्यूनतम राशि के लिए ऑटोपे सेट करें। इससे भी बेहतर, न्यूनतम राशि से 50-200 डॉलर अधिक की राशि के लिए हर महीने ऑटोपे सेट करें। इसका उद्देश्य निर्णय लेने की प्रक्रिया को समाप्त करना है। व्यवहारिक अर्थशास्त्र यहाँ वित्तीय गणित से बेहतर है।

तीसरा नियम: क्रेडिट स्कोर के उतार-चढ़ाव पर नज़र रखें, लेकिन शुरुआती गिरावट को ज़्यादा गंभीरता से न लें। नए खाते के लिए शुरुआती 60-90 दिनों में, कड़ी पूछताछ और खाते की औसत आयु में कमी के कारण, स्कोर 5-10 अंक कम हो जाता है। एक बार समय पर भुगतान शुरू हो जाने पर, बंद कार्डों का उपयोग शून्य के करीब पहुँचने के साथ ही, स्कोर छह से नौ महीनों में 20-50 अंक तक बढ़ जाता है। 18-24 महीनों तक बिना किसी रुकावट के ऋण चुकाने के बाद, अधिकांश उधारकर्ता अपने शुरुआती स्कोर से 50-100 अंक ऊपर पहुँच जाते हैं। यह एक यू-आकार का वक्र है, सीधी रेखा नहीं। गिरावट की उम्मीद रखें।

आपके क्रेडिट स्कोर को सबसे ज़्यादा नुकसान किससे होता है? कंसोलिडेशन लोन की किस्त न चुकाने से (एक किस्त भी चूकने से 60-110 अंक कम हो सकते हैं), मूल कार्डों पर बकाया राशि बढ़ा देने से, और भुगतान अवधि के दौरान नए क्रेडिट के लिए आवेदन करने से। क्या चीज़ें मदद करती हैं? हर बार समय पर भुगतान करना। कंसोलिडेटेड कार्डों पर यूटिलाइज़ेशन को 10% से कम रखना। कम से कम एक साल तक कोई और क्रेडिट कार्ड न खोलना।

जोखिम: अस्थिरता, परिसमापन और ब्लॉकफाई से सीखे गए सबक

कुछ चेतावनियाँ जिन्हें स्पष्ट रूप से कहना आवश्यक है। ऋण समेकन से ऋण कम नहीं होता, बल्कि उसका पुनर्गठन होता है। उधारकर्ता पर लगभग उतनी ही राशि बकाया रहती है; ब्याज दर कम हो जाती है, भुगतान की समय-सीमा तय हो जाती है, और ऋण-मुक्त होने का मार्ग स्पष्ट हो जाता है। लेकिन इसका यह अर्थ नहीं है कि मूल व्यय पैटर्न में कोई सुधार हुआ है।

तीन विशिष्ट जोखिमों पर विशेष ध्यान देना आवश्यक है। पहला है "ऋण समेकित करके पुनः ऋण लेने" का जाल। क्रेडिट कार्ड ऋण समेकित करने वाले लगभग एक तिहाई उधारकर्ता 18 महीनों के भीतर ही दोबारा ऋण ले लेते हैं, जिससे उन पर मूल ऋण का दोगुना बोझ हो जाता है। इसका समाधान व्यवहारिक है, वित्तीय नहीं।

दूसरा जोखिम है ब्याज दर में बदलाव। उच्च आय वाले ऋण (HELOC) आमतौर पर ब्याज दर में बदलाव वाले होते हैं। अगर फेडरल रिजर्व ब्याज दर बढ़ाता है (और फेडरल रिजर्व ने 2025 में दो बार ब्याज दर बढ़ाई), तो आपके HELOC की ब्याज दर भी बढ़ जाती है। अगर आपका बजट सीमित है, तो 7% की दर पर सस्ता लगने वाला कर्ज 9.5% की दर पर असुविधाजनक हो सकता है।

तीसरा खतरा क्रिप्टो लिक्विडेशन है। कंसोलिडेशन लोन के लिए कोलैटरल के तौर पर BTC या ETH का इस्तेमाल करने वाला कोई भी व्यक्ति फ्लैश-क्रैश मार्जिन कॉल के जोखिम में रहता है। अक्टूबर 2025 के कैस्केड ने एक ही दिन में 19 बिलियन डॉलर के लॉन्ग पोजीशन को लिक्विडेट कर दिया था। इसे क्रेडिट कार्ड के निश्चित भुगतान चक्र के साथ जोड़ें, तो सबसे खराब स्थिति यह हो सकती है कि आप क्रिप्टो भी खो दें और कार्ड का बकाया भी चुकाना पड़े। कम से कम लॉन्ग-टर्म रेट (40% से कम) रखें, बफर कोलैटरल रखें और कभी भी उतना क्रिप्टो गिरवी न रखें जितना आप पूरी तरह खोने का जोखिम नहीं उठा सकते।

2022 के ब्लॉकफाई मामले ने नियामक आधार तय कर दिया। एसईसी के 100 मिलियन डॉलर के समझौते (जिसमें 50 मिलियन डॉलर संघीय सरकार को और 50 मिलियन डॉलर 32 राज्यों को दिए गए) में खुदरा क्रिप्टो ब्याज खातों को अपंजीकृत प्रतिभूतियां घोषित किया गया। 2026 में "यील्ड" खाता खोलने वाले किसी भी उपभोक्ता को यह मानकर चलना चाहिए कि एसईसी इसकी गहन जांच करेगा। जो केंद्रीकृत ऋणदाता इस समझौते से बच गए (नेक्सो, लेडन) उन्होंने आम तौर पर इस मिसाल से बचने के लिए ब्याज-युक्त जमाओं से हटकर पूरी तरह से संपार्श्विक ऋण उत्पादों की ओर रुख किया है। यूरोपीय संघ के पाठक MiCA के अंतर्गत काम करते हैं, जो 30 दिसंबर, 2024 से पूरी तरह से लागू है और पुराने क्रिप्टो-संपत्ति सेवा प्रदाताओं के लिए 1 जुलाई, 2026 तक छूट जारी है। नियम सख्त हैं, लेकिन प्रवर्तन अधिक अनुमानित है।