Opciones de consolidación de deudas: Calculadora para deudas de tarjetas de crédito

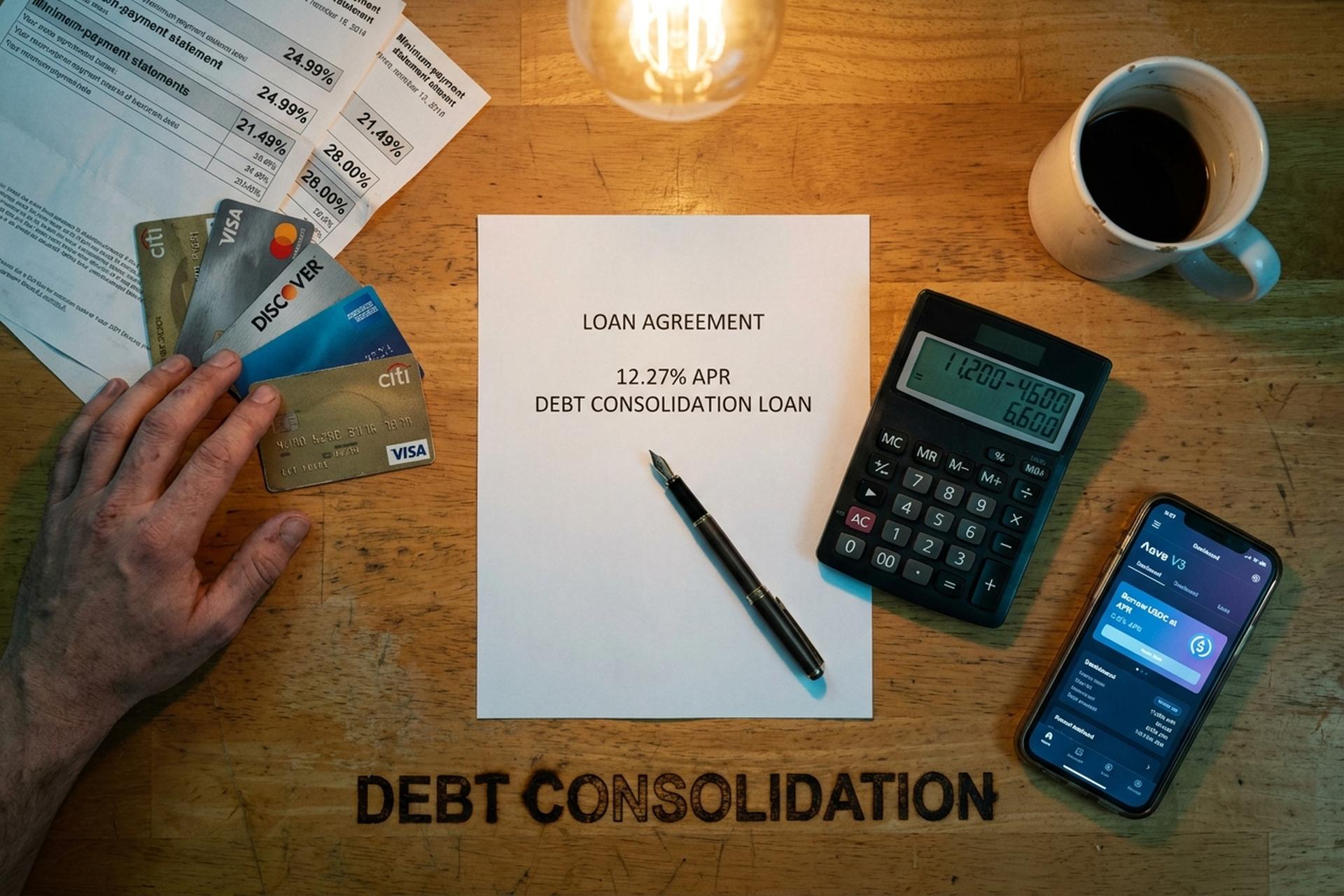

Una camarera de Phoenix tenía tres tarjetas de crédito y un par de préstamos para el coche el pasado junio. Tarjeta uno: 4200 $ al 24,99 %. Tarjeta dos: 6800 $ al 21,49 %. Tarjeta tres: 2400 $ al 28 %. Aproximadamente 310 $ al mes se destinaban a los pagos mínimos y casi nada tocaba el capital. Para febrero de 2026, había consolidado los saldos de las tres tarjetas y sus préstamos para el coche en un solo préstamo con una TAE del 12,27 %, combinando varias deudas en un solo pago, y su desembolso mensual se redujo a 185 $. Esa diferencia, la brecha entre la TAE media de las tarjetas de crédito y el coste real de un préstamo de consolidación, es la razón principal por la que la consolidación de deudas se convirtió en uno de los temas financieros más buscados en 2026.

Esta guía explica qué es la consolidación de deudas y cómo consolidarlas, los cálculos que te ayudarán a determinar si vale la pena, las diversas opciones para liquidar tus deudas y liberarte de ellas, y las nuevas plataformas de criptomonedas y finanzas descentralizadas (DeFi) que compiten con las opciones tradicionales de refinanciamiento, préstamos personales y transferencias de saldo. Analizaremos las diferencias entre préstamos personales, transferencias de saldo, líneas de crédito con garantía hipotecaria (HELOC), planes de gestión de deuda, acuerdos extrajudiciales y bancarrota, el impacto de cada una en tu puntaje crediticio y dónde encajan (y no encajan) los préstamos de Aave, Nexo, Ledn, USDC y stablecoins cuando el objetivo es pagar la deuda de tarjetas de crédito sin empeorar la situación.

¿Qué es un préstamo de consolidación de deudas y cómo funciona?

La consolidación de deudas combina varias deudas en un solo préstamo o tarjeta de crédito, idealmente con una tasa de interés más baja. Solicitar un préstamo para consolidar significa usar un solo préstamo para pagar tus saldos actuales, y así solo debes dinero a un prestamista en lugar de a cuatro o cinco, con un solo pago mensual en vez de varios. Esto solo funciona si el nuevo préstamo tiene una TAE significativamente menor que el promedio ponderado de tus deudas actuales. Ahí es donde realmente se generan los ahorros: en una tasa de interés más baja. Agrupar varias deudas en una sola cuenta reduce la cantidad de intereses que pagas a lo largo del tiempo.

Un préstamo de consolidación de deudas es la opción más común. Un banco, una cooperativa de crédito o una empresa fintech que ofrece este tipo de préstamos te otorga un nuevo préstamo. Recibes el dinero, pagas los saldos de tus tarjetas de crédito con cada emisor y ahora le debes dinero al banco en lugar de a las compañías de tarjetas de crédito. El pago mensual se realiza según un calendario fijo (generalmente de dos a siete años) con una tasa de interés fija que no fluctúa como la TAE de una tarjeta. Los montos de los pagos del préstamo se mantienen predecibles durante toda la vigencia del mismo. Un solo préstamo nuevo podría reducir el total de intereses pagados en miles de dólares. Las cooperativas de crédito, los prestamistas en línea y la mayoría de los bancos importantes ofrecen préstamos de consolidación de deudas actualmente, y los intereses a lo largo del tiempo dependen principalmente de tu historial crediticio.

¿Por qué existe este producto? La diferencia entre el interés promedio de las tarjetas y un préstamo personal es enorme. El informe G.19 de la Reserva Federal sitúa la TAE promedio de las cuentas de tarjetas de crédito con intereses en un 21,52 % a principios de 2026, y el rastreador de ofertas de nuevas tarjetas de LendingTree promedia un 23,75 %, llegando hasta un 27,40 % para perfiles crediticios más débiles. La encuesta de préstamos personales de Bankrate del 22 de abril de 2026 sitúa la TAE promedio de un préstamo personal para un prestatario con un puntaje FICO de 700 en un 12,27 %. Aproximadamente la mitad del costo de la línea de crédito promedio. Si se extiende esa diferencia a un saldo de $15,000 durante cuatro años, se obtienen ahorros de cuatro cifras incluso después de las comisiones de apertura. El préstamo adecuado para pagar créditos con intereses altos reducirá su tasa de interés y le permitirá amortizar su deuda más rápidamente.

Cuándo consolidar deudas: puntaje crediticio y monto de la deuda

No todos se benefician de la consolidación de deudas. Funciona cuando se cumplen tres condiciones: la nueva tasa de interés anual es significativamente inferior al promedio ponderado de lo que debes actualmente, tienes ingresos estables para pagar la deuda puntualmente y has corregido los hábitos de gasto que originaron la deuda. Si no cumples con la tercera condición, volverás a estar en la misma situación el próximo año, pero con deudas mayores.

El puntaje crediticio es clave. Con un puntaje FICO superior a 740, puedes obtener un préstamo personal con tasas de interés del 6-9% en cooperativas de crédito y fintechs de primer nivel. Entre 670 y 739, las tasas oscilan entre el 12% y el 18%, mejores que las de las tarjetas de crédito, pero con menos potencial de ganancias. Por debajo de 670, las tasas suelen ser del 25% al 36%, peores que las de las tarjetas que querías consolidar. Para el segmento de "buen crédito" (690-719), NerdWallet estima que la tasa promedio de los préstamos personales en abril de 2026 será del 14.48%. Una reducción considerable respecto al 22% de las tarjetas de crédito.

El monto de la deuda también importa. Por debajo de los $5,000, las comisiones de apertura y el tiempo invertido en la solicitud suelen absorber los ahorros, y una cantidad menor de deuda puede no justificar la consolidación de múltiples saldos. Por encima de los $50,000, los prestamistas se vuelven más exigentes y tienden a recomendar una línea de crédito con garantía hipotecaria (HELOC) o un plan de gestión de deudas. El punto óptimo para un préstamo de consolidación de deuda sin garantía es de entre $5,000 y $40,000 en saldos de tarjetas de crédito con intereses altos. El ejemplo de Discover muestra un préstamo de consolidación de $15,000 con una TAE del 11.99% a 72 meses, lo que equivale a unos $293 mensuales. Esto se ajusta perfectamente a lo que un préstamo personal puede gestionar bien.

Un filtro rápido: si tu relación deuda-ingresos supera el 50%, ningún prestamista de consolidación te aprobará una oferta en condiciones favorables; un plan de gestión de deudas o un acuerdo de pago son las opciones más realistas. Si es inferior al 35%, tienes margen de maniobra para comparar ofertas y dejar que los prestamistas compitan entre sí.

Opciones de consolidación de deudas: Préstamo personal frente a transferencia de saldo

El menú de consolidación convencional tiene seis opciones. Se diferencian en quién presta, cuánto presta, qué garantía exigen y qué sucede con su puntaje crediticio durante el proceso.

| Método | TAE típica (2026) | Costo de instalación | Lo mejor para | Desventaja |

|---|---|---|---|---|

| Préstamo personal | 12,27% promedio (700 FICO); rango 6-36% | 1-9,99% de originación | Deuda no garantizada de entre 5.000 y 40.000 dólares, ingresos estables. | Los prestatarios de alto riesgo pagan entre un 25 y un 36 %. |

| Tarjeta de transferencia de saldo | 0% de interés durante 12-21 meses, luego 20% o más. | Comisión de transferencia del 3-5%. | Saldos menores a pagar en 12-21 meses. | Después de la promoción, vuelve a tener una TAE alta. |

| Préstamo con garantía hipotecaria / Línea de crédito con garantía hipotecaria | 7,09-7,37% promedio | Gastos de cierre: entre $750 y $6,685 | Propietarios de viviendas con un patrimonio neto de más de $30,000 | Tu casa es la garantía |

| Plan de gestión de deudas (PGD) | ~8% (concesión del acreedor) | $37 de instalación, $26 al mes. | Ingresos estables, múltiples tarjetas | Presupuesto estricto de 3 a 5 años |

| Liquidación de deudas | No aplica (reducciones negociadas del 50%) | 15-25% de la deuda matriculada | Dificultades extremas, no puede pagar la totalidad | Puntuación crediticia de Tanks, impuestos a pagar sobre el monto perdonado |

| Préstamo respaldado por criptomonedas | 2,9-11,5% (Nexo, Ledn) | Variable; sin comisiones en algunas plataformas. | Prestatarios que poseen BTC/ETH/stablecoin | Riesgo de liquidación de las garantías |

Un préstamo personal ofrece un plazo de pago fijo. Una tarjeta de transferencia de saldo te da un margen de tiempo. Las ofertas de transferencia de saldo al 0% más largas actualmente duran 21 meses (Wells Fargo Reflect, Citi Simplicity), con un promedio de aproximadamente 13,05 meses según Bankrate, más una comisión de transferencia del 3-5%. Si puedes liquidar el saldo dentro del período de la promoción, la transferencia de saldo supera a casi cualquier otra opción. Si no puedes, la tasa posterior a la promoción vuelve a superar el 20% y anula el ahorro.

Un préstamo o línea de crédito con garantía hipotecaria tiene una tasa promedio del 7,09% para una línea de crédito con garantía hipotecaria y del 7,37% para un préstamo con garantía hipotecaria a tasa fija. Es más económico que cualquier opción sin garantía. El riesgo radica en que, si usted incumple con los pagos, el prestamista ejecutará la hipoteca de su vivienda, una contrapartida que conviene considerar detenidamente antes de firmar.

Calculadora de consolidación de deudas: Utilice nuestra calculadora de consolidación de deudas.

Una calculadora de consolidación de deudas responde a una pregunta clave: ¿el nuevo préstamo realmente le permitirá ahorrar dinero en comparación con su deuda actual, la deuda existente, la estructura de tasas de interés y el monto total de su deuda? Utilice nuestro marco de consolidación de deudas como punto de partida o cualquier herramienta en línea confiable de Discover, Bankrate o NerdWallet. Ingrese tres datos por cada deuda existente (saldo, TAE y pago mensual), además de la TAE y el plazo del nuevo préstamo.

Una calculadora de consolidación de deudas realiza los cálculos y arroja dos cifras: la nueva cuota mensual ("vea cuál sería su cuota mensual") y el interés total pagado durante la vigencia del préstamo. Hay un detalle que la mayoría de los prestatarios pasan por alto. Extender el plazo de amortización reduce la cuota mensual, pero aumenta el interés total. Un préstamo a cuatro años siempre es mejor que uno a siete años en términos de costo total, incluso si siete años parecen más fáciles cada mes.

Ejemplo práctico con nuestra camarera de Phoenix. Tres saldos de tarjetas: $4200 al 24,99%, $6800 al 21,49% y $2400 al 28%. Total: $13 400, con un promedio ponderado aproximado del 23,5%. Se consolida en un préstamo a 60 meses al 12,27%. El nuevo pago mensual ronda los $300, frente a los $310 de los mínimos actuales. El interés total pagado durante la vigencia del préstamo es de aproximadamente $4600, frente a un estimado de $11 200 si hubiera seguido pagando solo los mínimos de las tarjetas. Es posible que se paguen más intereses si se extiende demasiado el plazo, así que hay que sopesar el plazo con el pago. Esa es la lógica detrás de la consolidación de deudas. El ahorro proviene de una tasa de interés más baja, no de la consolidación en sí.

Una calculadora no te dirá tres cosas. Primero: las comisiones de apertura del 1 al 9,99 % se deducen del capital al momento del desembolso, por lo que un "préstamo de $13,400" podría significar que en realidad llegan $12,800 a tu cuenta. Segundo: solicitar un nuevo crédito puede afectar ligeramente tu historial crediticio. Tu puntaje podría bajar temporalmente de 5 a 10 puntos debido a la consulta de crédito y a que la nueva cuenta de crédito aparezca en el informe. Tercero: si sigues usando las tarjetas originales después de consolidarlas, acumularás una nueva deuda que pagar además de lo que ya debes. Consolidar mi deuda de tarjetas de crédito solo funcionó cuando dejé de usar las tarjetas.

Cada tipo de consolidación: HELOC, DMP y liquidación

Estas tres vías menos comunes tienen cada una una forma específica, y la decisión principal consiste en adaptar el tipo de consolidación a su situación.

Préstamo sobre la renta de la vivienda o HELOC. Un préstamo sobre la renta de la vivienda le proporciona una suma global a una tasa fija, con Bankrate estimando el promedio nacional en 7.37% al 22 de abril de 2026. Un HELOC funciona más como una línea de crédito garantizada por el capital de su vivienda, con un promedio actual de 7.09%. Ambos convierten la deuda de tarjetas de crédito sin garantía en una deuda garantizada similar a una hipoteca. Los costos de cierre oscilan entre $750 y $6,685. El cálculo del pago es excelente. El cálculo del riesgo es terrible. Pierde ingresos, no puede pagar y el banco se queda con la casa. Si tiene un empleo estable (W-2) y un capital considerable, suele ser la opción legal más económica. Si trabaja por cuenta propia o por comisión, la variabilidad de los ingresos hace que esto sea peligroso de una manera que la mayoría de los prestamistas no le advierten.

Plan de gestión de deudas (PGD). En este caso, una agencia de asesoramiento crediticio sin fines de lucro (las afiliadas a la NFCC son la norma) se encarga de la negociación por usted. Llama a cada emisor de tarjetas, consigue que reduzcan las tasas de interés (a menudo hasta un 8%) y consolida sus pagos mensuales de deuda en un único pago mensual que se envía a la agencia. La agencia paga a cada acreedor en su nombre. Entre las opciones formales de asesoramiento crediticio, esta suele ser la más económica con diferencia. Los costos: alrededor de $37 por única vez para la configuración, y aproximadamente $26 al mes posteriormente. Dura de tres a cinco años. No solicita ningún préstamo nuevo. Simplemente mantiene la deuda existente con tasas de interés mucho más bajas. La desventaja es que la mayoría de las tarjetas incluidas en el programa deben cancelarse, lo que afecta su índice de utilización de crédito durante un tiempo.

Liquidación de deudas. Una empresa con fines de lucro negocia con cada acreedor para aceptar un pago parcial, generalmente buscando alrededor del 50% del saldo original. Comisiones del programa: 15-25% de la deuda inscrita. Una vez que se deducen esas comisiones, el prestatario conserva aproximadamente el 30% en ahorros reales. Tres grandes problemas con esta opción: su puntaje crediticio se ve afectado negativamente durante años, el IRS considera la deuda perdonada superior a $600 como ingreso imponible (una factura de impuestos sorpresa en abril), y la Regla de Ventas por Telemarketing de la FTC impide que cualquier empresa de liquidación cobre comisiones antes de liquidar al menos una de sus deudas. National Debt Relief, la mayor empresa de liquidación de EE. UU., ha ayudado a más de 1.3 millones de personas, pero el programa típico dura de 24 a 48 meses. Herramienta de último recurso. No la utilice como primera opción.

Bancarrota. Cuando nada más funciona. El informe de los tribunales estadounidenses del 4 de febrero de 2026 reportó 574,314 solicitudes en el año calendario 2025, un aumento del 11% con respecto a 2024. El Capítulo 7 (liquidación) representó 356,724 de ellas, un aumento del 14.8%. El Capítulo 13 (plan de pago supervisado por el tribunal) representó 207,889. Un Capítulo 7 elimina la mayoría de las deudas no garantizadas en cuestión de meses, pero permanece en los informes crediticios durante diez años. El Capítulo 13 establece un plan de pago de 3 a 5 años que se completa bajo supervisión judicial y permanece en el historial crediticio durante siete años. Ambos son costosos. Las tarifas de presentación más los honorarios de los abogados ascienden a miles de dólares. Y no siempre se califica: la prueba de recursos excluye por completo a los solicitantes con mayores ingresos del Capítulo 7.

Préstamos respaldados por criptomonedas y refinanciamiento con stablecoins

Este es un capítulo verdaderamente nuevo. Deposita BTC, ETH o un activo similar como garantía en una plataforma de préstamos. Pide prestado stablecoins (USDC, USDT) con la relación préstamo-valor (LTV) que permita la plataforma. Usa esas stablecoins para pagar tus tarjetas de crédito con intereses altos. Si la criptomoneda sube, conservas las ganancias y no la vendes, por lo que la mayoría de las jurisdicciones no la gravan como ganancia de capital.

Los prestamistas de criptomonedas centralizados son una puerta de entrada fácil. Nexo ofrece tasas desde 2,9 % TAE, hasta un 50 % LTV en Bitcoin y Ethereum (90 % en stablecoins, con niveles según el programa de fidelización de NEXO). Ledn se sitúa en el rango de 9,99 % a 11,49 % TAE para préstamos respaldados por Bitcoin, con un máximo de 50 % LTV y fondos en aproximadamente 24 horas. Ambos requieren verificación de identidad (KYC). Ambos publican certificados de reserva. Ambos sobrevivieron a 2022 mientras que BlockFi, Celsius y Voyager quebraron.

Ahora, las matemáticas. Digamos que tienes $20,000 en BTC en almacenamiento en frío. Lo pones como garantía, retiras $10,000 en USDC al 8% TAE, y lo usas para liquidar un saldo de tarjeta de $10,000 al 24% TAE. Tu costo de intereses baja de unos $200 al mes a unos $67. El BTC mantiene su potencial de crecimiento si el precio sube. El problema es el LTV. Si pierdes el 30% de tu BTC, la plataforma te pedirá más garantía, esperará un reembolso parcial o venderá parte de tu BTC al peor precio posible. Cualquiera que lo intentara justo antes de octubre de 2025 lo sintió: una cascada de liquidación en un solo día eliminó alrededor de $19 mil millones en posiciones apalancadas. Doble golpe: tarjetas de las que habían intentado escapar, garantía que acababan de poner.

El desastre de 2022 es un contexto ineludible. Terra/Luna perdió 50 mil millones de dólares en tres días en mayo de 2022, arrastrando consigo a Celsius y Three Arrows. FTX se declaró en bancarrota en noviembre de 2022, exponiendo un déficit de 8 mil millones de dólares en fondos de clientes y paralizando BlockFi, Genesis y Voyager. El acuerdo entre la SEC y BlockFi (febrero de 2022, acuerdo de 100 millones de dólares) fue la primera resolución formal que dictaminó que los productos de criptoactivos para inversores minoristas no eran valores registrados. La conclusión es simple: opta por préstamos garantizados (mantienes visibilidad sobre el activo), prioriza las plataformas con reservas auditadas y transparentes, vigila el LTV y nunca inviertas más criptomonedas de las que estarías dispuesto a perder en una caída repentina.

Préstamos DeFi: Aave, Compound y stablecoins

DeFi aplica la misma idea a la cadena de bloques y elimina al intermediario centralizado. Aave V3 es el protocolo de préstamos DeFi más grande, con un TVL superior a los 26 mil millones de dólares a mediados de abril de 2026 en más de 14 redes (que cayó brevemente a unos 20 mil millones de dólares durante el incidente de KelpDAO el 18 de abril). Compound es el segundo más grande. MakerDAO (ahora conocido como Sky) es el tercero, y su stablecoin DAI/USDS se utiliza como activo de préstamo en todo el mercado de préstamos.

El panel de préstamos de DefiLlama muestra que, a abril de 2026, había aproximadamente 52.000 millones de dólares invertidos en protocolos de préstamos DeFi. Galaxy Research registró un récord de 73.600 millones de dólares en préstamos con garantía criptográfica en el tercer trimestre de 2025, con un aumento del 55 % interanual en los préstamos DeFi, que alcanzaron los 41.000 millones de dólares. Esto ya no es un experimento a pequeña escala.

Las tasas de préstamo de USDC de Aave suelen oscilar entre el 3 % y el 8 % en condiciones normales de mercado. Pueden dispararse por encima del 15 % cuando la demanda de stablecoins supera la oferta (por ejemplo, tras un desapalancamiento, cuando los operadores quieren amortizar préstamos y las stablecoins vinculadas al dólar escasean). El funcionamiento es sencillo: conecta una billetera de autocustodia, deposita ETH, wstETH u otra garantía compatible, establece el importe del préstamo dentro de los límites de tu factor de salud y el protocolo emite USDC en tu billetera. Desde allí, puedes intercambiarlo por moneda fiduciaria a través de un exchange centralizado, retirarlo a un banco estadounidense y pagar tu tarjeta de crédito.

DeFi tiene tres ventajas sobre los prestamistas centralizados. No requiere KYC (en la mayoría de los casos). No hay sobrecarga de riesgo de plataforma: su garantía se encuentra en un contrato inteligente que usted controla, no en el balance de una empresa. Tasas y liquidaciones totalmente transparentes, en la cadena en tiempo real. Las desventajas también son reales. Riesgo del contrato inteligente (las auditorías ayudan, pero no lo eliminan). Riesgo de gestión de billetera (si pierde su frase semilla, pierde su garantía). Comisiones de gas que pueden anular los ahorros en posiciones pequeñas, especialmente en la red principal de Ethereum (más baratas en Base, Arbitrum o Polygon). Y las mismas cascadas de liquidación que afectan a los préstamos centralizados afectan a DeFi el doble de rápido, porque los bots de liquidación se ejecutan automáticamente en el momento en que se rompe el factor de salud.

Para la mayoría de los consumidores que consolidan deudas de tarjetas de crédito, una plataforma CeFi como Nexo o Ledn resulta más práctica que DeFi. Para los usuarios nativos de criptomonedas con hábitos de autocustodia, Aave en Base o Arbitrum es el préstamo con garantía más económico disponible.

Cómo pagar la deuda y mejorar tu puntaje crediticio

Consolidar las deudas es el primer paso. Lo difícil es pagarlas y no recaer. Hay ciertas reglas que distinguen a quienes tienen éxito de quienes, un año después, terminan con la deuda original de la tarjeta de crédito más un nuevo préstamo de consolidación.

Regla número uno: congela las tarjetas antiguas. No las canceles todas de inmediato, ya que hacerlo reduce el crédito total disponible y perjudica tu índice de utilización. Guárdalas en un cajón o congélalas en la aplicación del emisor. Una vez que se desembolse el préstamo de consolidación y se paguen las tarjetas, ese crédito recién disponible se convierte en una tentación. Los datos de estudios de caso de agencias de asesoramiento crediticio son contundentes: los prestatarios que siguen usando las tarjetas mientras pagan el préstamo de consolidación suelen duplicar su deuda en nueve meses.

Regla dos: automatiza el nuevo pago. Configura el pago automático para al menos el mínimo del préstamo de consolidación. Mejor aún, configúralo para que cubra entre $50 y $200 adicionales al mínimo cada mes. El objetivo es eliminar la necesidad de tomar una decisión. En este caso, la economía conductual supera a las matemáticas financieras.

Regla tres: observa la curva de tu puntaje crediticio, pero no te preocupes demasiado por la caída inicial. Una cuenta nueva reduce tu puntaje entre 5 y 10 puntos en los primeros 60 a 90 días debido a la consulta de crédito y la disminución en la antigüedad promedio de la cuenta. Una vez que los pagos puntuales comienzan a aparecer, el puntaje sube entre 20 y 50 puntos en un período de seis a nueve meses, a medida que la utilización de las tarjetas cerradas disminuye hasta casi cero. Después de 18 a 24 meses de pago de deudas sin incidencias, la mayoría de los prestatarios alcanzan entre 50 y 100 puntos por encima de donde comenzaron. Es una curva en U, no una línea recta. Anticipa la caída.

¿Qué perjudica más tu puntaje crediticio? No pagar el préstamo de consolidación (un solo impago puede reducir tu puntaje entre 60 y 110 puntos), acumular saldos en las tarjetas originales y solicitar crédito nuevo durante el período de pago. ¿Qué ayuda? Pagar a tiempo, siempre. Mantener la utilización de las tarjetas consolidadas por debajo del 10 %. No abrir ninguna otra tarjeta durante al menos un año.

Riesgos: Volatilidad, liquidación y lecciones aprendidas de BlockFi

Es importante tener en cuenta algunas advertencias. La consolidación de deudas no reduce la deuda, sino que la reestructura. El prestatario sigue debiendo prácticamente la misma cantidad; la tasa de interés es menor, el plazo de amortización es fijo y el camino hacia la cancelación de la deuda es más claro. Sin embargo, esto no significa que el patrón de gasto subyacente se haya corregido.

Es importante destacar tres riesgos específicos. El primero es la trampa de consolidar deudas y volver a solicitar préstamos. Aproximadamente un tercio de quienes consolidan sus deudas de tarjetas de crédito vuelven a acumular deudas en un plazo de 18 meses, duplicando así la deuda original. La solución radica en el comportamiento, no en las finanzas.

El segundo factor es la exposición a tasas variables. Las líneas de crédito con garantía hipotecaria (HELOC) suelen tener tasas variables. Si la Reserva Federal sube las tasas (y lo hizo dos veces en 2025), la tasa de su HELOC aumenta. Una deuda que parecía barata al 7% puede resultar incómoda al 9,5% si tiene un presupuesto ajustado.

El tercer riesgo es la liquidación de criptomonedas. Cualquiera que utilice BTC o ETH como garantía para un préstamo de consolidación está expuesto a una llamada de margen repentina. La caída del mercado en octubre de 2025 liquidó 19 mil millones de dólares en posiciones largas en un solo día. Si a esto le sumamos un ciclo de pago fijo de la tarjeta de crédito, el peor escenario posible es perder tanto las criptomonedas como la deuda de la tarjeta. Utilice un LTV conservador (inferior al 40%), mantenga una garantía de reserva y nunca comprometa más criptomonedas de las que pueda permitirse perder por completo.

El caso BlockFi de 2022 sentó un precedente regulatorio. El acuerdo de la SEC de 100 millones de dólares (50 millones a nivel federal y 50 millones a 32 estados) dictaminó que las cuentas minoristas de intereses en criptomonedas eran valores no registrados. Cualquier consumidor que se registre en una cuenta de "rendimiento" en 2026 debe asumir que la SEC la examinará. Los prestamistas centralizados que sobrevivieron (Nexo, Ledn) generalmente se han decantado por productos de préstamos totalmente garantizados y se han alejado de los depósitos que generan intereses para evitar este precedente. Los lectores de la UE operan bajo la MiCA, que es plenamente aplicable desde el 30 de diciembre de 2024, con una cláusula transitoria para los proveedores de servicios de criptoactivos heredados hasta el 1 de julio de 2026. Las normas son más estrictas, pero su aplicación es más predecible.