گزینههای تجمیع بدهی: ماشینحساب بدهی کارت اعتباری

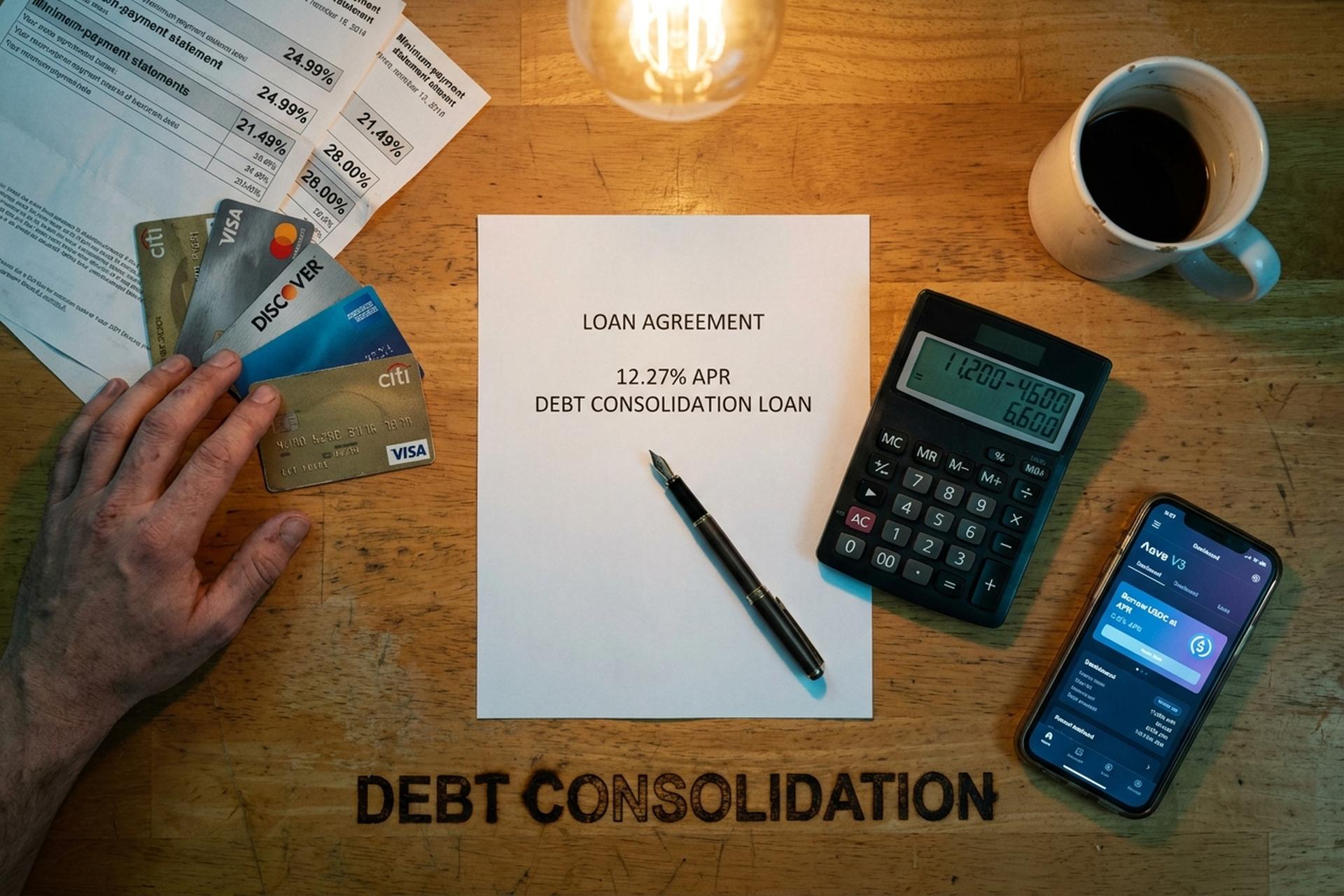

یک متصدی بار در فینیکس در ژوئن گذشته سه کارت اعتباری و چند وام خودرو داشت. کارت اول: ۴۲۰۰ دلار با نرخ بهره ۲۴.۹۹٪. کارت دوم: ۶۸۰۰ دلار با نرخ بهره ۲۱.۴۹٪. کارت سوم: ۲۴۰۰ دلار با نرخ بهره ۲۸٪. تقریباً ۳۱۰ دلار در ماه به حداقل اقساط تبدیل میشد و تقریباً هیچکدام از آن به اصل بدهی نمیرسید. تا فوریه ۲۰۲۶، او هر سه مانده حساب و وامهای خودروی خود را به یک وام تجمیعی با نرخ بهره سالانه ۱۲.۲۷٪ تبدیل کرده بود و چندین بدهی را در یک قسط ترکیب کرده بود و جریان خروجی ماهانه او به ۱۸۵ دلار کاهش یافته بود. این اختلاف، یعنی شکاف بین میانگین نرخ بهره سالانه کارت اعتباری در گردش و هزینه واقعی وام تجمیعی، دلیل اصلی تبدیل شدن تجمیع بدهی به موضوع مالی پرجستجو در سال ۲۰۲۶ بود.

این راهنما به بررسی چیستی تجمیع بدهی و نحوه تجمیع بدهی، محاسبات ریاضی که تعیین میکند آیا این کار ارزش انجام دارد یا خیر، فهرست گزینههای تجمیع بدهی برای پرداخت بدهی و رهایی از بدهی، و مسیرهای جدیدتر کریپتو و دیفای که با روشهای سنتی تامین مالی مجدد، وام شخصی و انتقال مانده اعتبار رقابت میکنند، میپردازد. ما وام شخصی در مقابل انتقال مانده در مقابل HELOC در مقابل طرح مدیریت بدهی در مقابل تسویه حساب در مقابل ورشکستگی، تأثیر امتیاز اعتباری هر کدام را بررسی خواهیم کرد، و اینکه وقتی هدف پرداخت بدهی کارت اعتباری بدون بدتر کردن اوضاع است، وام گرفتن از Aave، Nexo، Ledn، USDC و استیبل کوین در واقع کجا مناسب هستند (و کجا نیستند) وقتی هدف پرداخت بدهی کارت اعتباری بدون بدتر کردن اوضاع است.

وام تجمیع بدهی چیست و چگونه کار میکند؟

تجمیع بدهی، چندین بدهی را در یک وام جدید یا حساب کارت اعتباری جدید، در حالت ایدهآل با نرخ بهره پایینتر، ترکیب میکند. گرفتن وام برای تجمیع به این معنی است که شما از یک وام برای پرداخت ماندههای موجود خود استفاده میکنید و از آنجا به جای چهار یا پنج وامدهنده، به یک وامدهنده بدهکار میشوید و به جای چندین قسط ماهانه، یک قسط ماهانه خواهید داشت. این محاسبه فقط در صورتی جواب میدهد که وام جدید نرخ بهره سالانه (APR) به طور معناداری پایینتری نسبت به میانگین وزنی بدهیهای موجود شما داشته باشد. اینجاست که پسانداز در واقع از آن ناشی میشود: نرخ بهره پایینتر. تجمیع چندین بدهی در یک حساب واحد، میزان بهرهای را که در طول زمان پرداخت میکنید، کاهش میدهد.

وام تجمیع بدهی رایجترین نوع وام است. یک بانک یا اتحادیه اعتباری یا یک فینتک که وامهای تجمیع بدهی ارائه میدهد، یک وام جدید برای شما مینویسد. شما درآمد حاصل را دریافت میکنید، مانده کارت اعتباری را در هر صادرکننده پرداخت میکنید و اکنون به جای شرکتهای کارت اعتباری، به بانک بدهکار هستید. پرداخت ماهانه طبق یک برنامه ثابت (معمولاً دو تا هفت سال) با نرخ ثابتی انجام میشود که مانند نرخ بهره سالانه کارت تغییر نمیکند. مبالغ پرداخت وام در طول مدت وام قابل پیشبینی باقی میماند. یک وام جدید میتواند کل بهره پرداختی توسط هزاران نفر را کاهش دهد. اتحادیههای اعتباری، وامدهندگان آنلاین و اکثر بانکهای بزرگ اکنون وامهای تجمیع بدهی ارائه میدهند و بهره در طول زمان بیشتر به مشخصات اعتباری شما بستگی دارد.

چرا اصلاً این محصول وجود دارد؟ اختلاف بین میانگین سود کارتها و وام شخصی بسیار زیاد است. گزارش G.19 فدرال رزرو، میانگین نرخ بهره سالانه (APR) برای حسابهای کارت اعتباری که در اوایل سال ۲۰۲۶ سود دریافت میکنند را ۲۱.۵۲٪ اعلام کرده است و ردیاب کارتهای جدید LendingTree میانگین ۲۳.۷۵٪ را ارائه میدهد که برای پروفایلهای اعتباری کماعتبارتر تا ۲۷.۴۰٪ نیز افزایش مییابد. نظرسنجی وام شخصی Bankrate در ۲۲ آوریل ۲۰۲۶، میانگین نرخ بهره سالانه وام شخصی را برای یک وامگیرنده ۷۰۰ دلاری FICO، ۱۲.۲۷٪ اعلام کرده است. تقریباً نیمی از هزینه گردش یک کارت اعتباری متوسط. اگر این فاصله را به مدت چهار سال در یک مانده ۱۵۰۰۰ دلاری افزایش دهید، حتی پس از هزینههای اولیه، به پسانداز چهار رقمی دست خواهید یافت. وام مناسب برای پرداخت اعتبار با بهره بالا، نرخ بهره شما را کاهش داده و بدهی موجودی شما را سریعتر تسویه میکند.

چه زمانی بدهی را تجمیع کنیم: امتیاز اعتباری و مبلغ بدهی

همه از تجمیع سود نمیبرند. این روش زمانی جواب میدهد که سه چیز با هم هماهنگ باشند: نرخ بهره سالانه جدید به طور معناداری کمتر از میانگین وزنی بدهی امروز شما باشد، درآمد ثابتی داشته باشید که بتوانید بدهی را طبق برنامه بازپرداخت کنید، و رفتار خرج کردنی که در وهله اول باعث ایجاد بدهی شده است را اصلاح کرده باشید. از مورد سوم صرف نظر کنید و سال آینده به اینجا باز خواهید گشت، فقط با اعداد بزرگتر.

امتیاز اعتباری تعیینکننده است. در بالای رتبه اعتباری ۷۴۰ FICO، میتوانید به طور واقعبینانه یک وام شخصی با نرخ بهره ۶ تا ۹ درصد از اتحادیههای اعتباری و فینتکهای سطح بالا دریافت کنید. بین ۶۷۰ تا ۷۳۹، نرخ بهره ۱۲ تا ۱۸ درصد را خواهید داشت که هنوز هم بهتر از کارتها است اما با مزایای کمتری همراه است. در رتبههای پایینتر از ۶۷۰، اغلب نرخ بهره ۲۵ تا ۳۶ درصد است که میتواند بدتر از کارتهایی باشد که میخواستید تجمیع کنید. برای رتبه «اعتبار خوب» (۶۹۰ تا ۷۱۹)، NerdWallet میانگین نرخ وام شخصی آوریل ۲۰۲۶ را ۱۴.۴۸ درصد اعلام کرده است. با این حال، این نرخ نسبت به ۲۲ درصد برای کارت، کاهش قابل توجهی را نشان میدهد.

مبلغ بدهی نیز مهم است. کمتر از حدود ۵۰۰۰ دلار، هزینههای اولیه و زمان صرف شده برای درخواست، اغلب پسانداز را میبلعند و مبلغ کمتر بدهی ممکن است ترکیب چندین مانده را به هیچ وجه توجیه نکند. بالای ۵۰۰۰۰ دلار، وامدهندگان سختگیرتر میشوند و تمایل دارند شما را به سمت HELOC یا طرح مدیریت بدهی سوق دهند. نقطه مطلوب برای وام تجمیع بدهی بدون وثیقه: تقریباً ۵۰۰۰ تا ۴۰۰۰۰ دلار مانده کارت اعتباری با بهره بالا. مثال خود دیسکاور، یک وام تجمیع ۱۵۰۰۰ دلاری با نرخ بهره سالانه ۱۱.۹۹٪ به مدت ۷۲ ماه و با حدود ۲۹۳ دلار در ماه را بررسی میکند. به طور واضح، آنچه یک وام شخصی به خوبی از عهده آن برمیآید.

یک فیلتر سریع. اگر نسبت بدهی به درآمد شما بالای ۵۰٪ باشد، هیچ وامدهنده تجمیعی شما را با شرایط مناسب تأیید نخواهد کرد؛ DMP یا توافق، مسیر واقعبینانه است. زیر ۳۵٪، شما قدرت انتخاب دارید و میتوانید به وامدهندگان اجازه رقابت بدهید.

گزینههای تجمیع بدهی: وام شخصی در مقابل انتقال مانده

منوی تجمیع وامهای رایج شش مورد دارد. این موارد بر اساس اینکه چه کسی وام میدهد، چقدر وام میدهد، چه وثیقهای میخواهد و در طول این مسیر چه اتفاقی برای امتیاز اعتباری شما میافتد، متفاوت هستند.

| روش | نرخ بهره سالانه معمول (۲۰۲۶) | هزینه راه اندازی | بهترین برای | جنبهی منفی |

|---|---|---|---|---|

| وام شخصی | میانگین 12.27٪ (700 FICO)؛ محدوده 6-36٪ | ۱-۹.۹۹٪ منشاء | ۵۰۰۰ تا ۴۰۰۰۰ دلار بدهی بدون وثیقه، درآمد ثابت | وام گیرندگان درجه دو، 25 تا 36 درصد پرداخت میکنند |

| کارت انتقال موجودی | مقدمه ۰٪ ۱۲-۲۱ ماه، سپس ۲۰٪+ | ۳-۵٪ کارمزد انتقال | ماندههای کوچکتر قابل پرداخت در ۱۲ تا ۲۱ ماه | پس از تخفیف به نرخ بهره سالانه بالا برمیگردد |

| وام مسکن / HELOC | میانگین ۷.۰۹-۷.۳۷٪ | هزینههای نهایی ۷۵۰ تا ۶۶۸۵ دلار | صاحبان خانه با بیش از 30 هزار دلار سرمایه | خانه شما وثیقه است |

| طرح مدیریت بدهی (DMP) | حدود ۸٪ (امتیاز طلبکار) | ۳۷ دلار برای راهاندازی، ۲۶ دلار در ماه | درآمد ثابت، کارتهای متعدد | ۳ تا ۵ سال بودجهبندی سختگیرانه |

| تسویه بدهی | ناموجود (تخفیف ۵۰٪ توافقی) | ۱۵ تا ۲۵ درصد از بدهی ثبتشده | سختی شدید، نمیتوانم کامل بازپرداخت کنم | امتیاز اعتباری تانکها، مالیات بر اساس مبلغ بخشیده شده |

| وام با پشتوانه کریپتو | ۲.۹-۱۱.۵٪ (نکسو، لدِن) | متغیر؛ بدون کارمزد در برخی پلتفرمها | وام گیرندگانی که بیت کوین/اتریوم/استیبل کوین دارند | ریسک نقدشوندگی وثیقه |

وام شخصی یک برنامه بازپرداخت ثابت ارائه میدهد. کارت انتقال مانده به شما یک پنجره زمانی میدهد. طولانیترین پیشنهادهای انتقال مانده با نرخ بهره صفر درصد فعلی، ۲۱ ماه طول میکشد (Wells Fargo Reflect، Citi Simplicity)، که میانگین آن حدود ۱۳.۰۵ ماه برای هر Bankrate به علاوه ۳-۵٪ کارمزد انتقال است. اگر بتوانید مانده را در داخل طرح توجیهی تسویه کنید، انتقال مانده تقریباً از همه چیز بهتر است. اگر نتوانید، نرخ پس از طرح توجیهی به ۲۰٪+ برمیگردد و پسانداز را پاک میکند.

وام مسکن یا خط اعتباری به طور متوسط ۷.۰۹٪ برای HELOC و ۷.۳۷٪ برای وام مسکن با نرخ ثابت است. ارزانتر از هر گزینه بدون وثیقهای. خطر این است که اگر شما نکول کنید، وامدهنده خانه شما را مصادره میکند، معاملهای که ارزش دارد قبل از امضا کردن، خیلی خوب در مورد آن فکر کنید.

ماشین حساب تجمیع بدهی: از تجمیع بدهی ما استفاده کنید

یک ماشین حساب تجمیع بدهی به یک سوال خاص پاسخ میدهد: آیا وام جدید واقعاً در برابر مبلغ بدهی فعلی، بدهی موجود، نرخ بهره و کل مبلغ بدهی شما، پول پسانداز میکند؟ از چارچوب تجمیع بدهی ما به عنوان نقطه شروع استفاده کنید، یا از هر ابزار آنلاین معتبری از Discover، Bankrate یا NerdWallet استفاده کنید. سه ورودی برای هر بدهی موجود (مانده، نرخ بهره سالانه، پرداخت ماهانه) به علاوه نرخ بهره سالانه و مدت وام جدید را به آن بدهید.

یک ماشین حساب وام تجمیع بدهی، این محاسبات را انجام میدهد و دو عدد را بیرون میدهد: قسط ماهانه جدید ("ببینید قسط ماهانه شما چقدر خواهد بود") و کل سود پرداخت شده در طول مدت وام. یک ترفند وجود دارد که اکثر وام گیرندگان از آن غافل میشوند. طولانی کردن مدت بازپرداخت، قسط ماهانه را کاهش میدهد اما کل سود را افزایش میدهد. یک وام چهار ساله، همیشه از نظر هزینه کل، یک وام هفت ساله را شکست میدهد، حتی اگر هفت سال هر ماه آسانتر به نظر برسد.

مثال عملی، با متصدی بار ما در فینیکس. موجودی سه کارت: ۴۲۰۰ دلار با نرخ ۲۴.۹۹٪، ۶۸۰۰ دلار با نرخ ۲۱.۴۹٪، ۲۴۰۰ دلار با نرخ ۲۸٪. در مجموع ۱۳۴۰۰ دلار، با میانگین وزنی تقریباً ۲۳.۵٪. به یک وام ۶۰ ماهه با نرخ ۱۲.۲۷٪ تبدیل میشود. اقساط ماهانه جدید حدود ۳۰۰ دلار است، در حالی که حداقل اقساط امروز ۳۱۰ دلار است. کل سود پرداختی در طول مدت وام: حدود ۴۶۰۰ دلار، در مقایسه با تخمین ۱۱۲۰۰ دلار اگر او فقط حداقل اقساط کارتها را پرداخت میکرد. اگر مدت وام را خیلی طولانی کنید، ممکن است سود بیشتری بپردازید، بنابراین مدت وام را در مقابل پرداخت آن متعادل کنید. این محاسبات پشت کل طرح تجمیع وام است. پسانداز از نرخ بهره پایینتر حاصل میشود، نه از خود تجمیع وام.

یک ماشین حساب سه چیز را به شما نمیگوید. اول: کارمزد اولیه ۱ تا ۹.۹۹ درصد از اصل وام در زمان تأمین مالی کسر میشود، بنابراین یک "وام ۱۳۴۰۰ دلاری" ممکن است به این معنی باشد که ۱۲۸۰۰ دلار در واقع به حساب شما واریز میشود. دوم: درخواست اعتبار جدید ممکن است کمی به اعتبار شما آسیب برساند. امتیاز شما ممکن است به دلیل استعلام سخت و نمایش حساب اعتباری جدید در گزارش، ۵ تا ۱۰ امتیاز به طور موقت کاهش یابد. سوم: اگر پس از تجمیع، به کشیدن کارتهای اصلی ادامه دهید، بدهی جدیدی را برای پرداخت علاوه بر بدهیهای فعلی خود انباشته میکنید. تجمیع بدهی کارت اعتباری من فقط زمانی جواب داد که کارتها واقعاً دیگر مورد استفاده قرار نمیگرفتند.

هر نوع تجمیع: HELOC، DMP و تسویه حساب

این سه مسیر کمتر رایج، هر کدام شکل خاصی دارند و تطبیق نوع ادغام با شرایط شما، بخش عمدهای از تصمیمگیری را تشکیل میدهد.

وام مسکن یا HELOC. وام مسکن با بهره ثابت، مبلغی را به صورت یکجا به شما میدهد، که نرخ بهره بانکی آن در ۲۲ آوریل ۲۰۲۶ به طور متوسط ۷.۳۷٪ در سطح ملی است. HELOC بیشتر شبیه یک خط اعتباری است که توسط ارزش خالص خانه شما تضمین میشود و در حال حاضر به طور متوسط ۷.۰۹٪ است. هر دو، بدهی کارت بدون وثیقه را به بدهی به سبک وام مسکن تضمین شده تبدیل میکنند. هزینه نهایی بین ۷۵۰ تا ۶۶۸۵ دلار است. محاسبات بازده عالی است. محاسبات ریسک افتضاح است. اگر درآمد خود را از دست بدهید، نمیتوانید بازپرداخت کنید و بانک خانه را تصاحب میکند. اگر W-2 پایدار و مقداری سهام دارید، اغلب ارزانترین گزینه قانونی است. اگر خوداشتغال یا مبتنی بر کمیسیون هستید، تغییرپذیری درآمد، این موضوع را به گونهای خطرناک میکند که اکثر وامدهندگان در مورد آن به شما هشدار نمیدهند.

طرح مدیریت بدهی (DMP). در اینجا یک آژانس مشاوره اعتباری غیرانتفاعی (مشاوران اعتباری غیرانتفاعی وابسته به NFCC استاندارد هستند) کار مذاکره را برای شما انجام میدهد. با هر صادرکننده کارت تماس میگیرد، نرخها را کاهش میدهد (اغلب تا حدود ۸٪) و پرداختهای بدهی ماهانه شما را به یک پرداخت ماهانه واحد تبدیل میکند که به آژانس میرود. آژانس از طرف شما به هر طلبکار پرداخت میکند. در میان گزینههای رسمی برای مشاوره اعتباری، این معمولاً ارزانترین با اختلاف زیاد است. اعداد: حدود ۳۷ دلار برای یک بار راهاندازی، حدود ۲۶ دلار در ماه پس از آن. سه تا پنج سال طول میکشد. شما چیز جدیدی قرض نمیگیرید. شما فقط بدهی موجود را با نرخهای بسیار پایینتری پرداخت میکنید. نکته منفی این است که اکثر کارتهای موجود در این برنامه باید بسته شوند، که برای مدتی به استفاده از اعتبار شما آسیب میرساند.

تسویه بدهی. یک شرکت انتفاعی با هر طلبکار مذاکره میکند تا بازپرداخت جزئی را بپذیرد، که معمولاً حدود ۵۰٪ از مانده اولیه را هدف قرار میدهد. هزینههای برنامه: ۱۵ تا ۲۵٪ از بدهی ثبت شده. پس از دریافت این هزینهها، وامگیرنده تقریباً ۳۰٪ پسانداز واقعی خود را حفظ میکند. سه مشکل بزرگ در این مسیر وجود دارد: امتیاز اعتباری شما برای سالها کاهش مییابد، IRS بدهی بخشیده شده بالای ۶۰۰ دلار را به عنوان درآمد مشمول مالیات در نظر میگیرد (صورتحساب مالیاتی غافلگیرکننده در ماه آوریل)، و قانون فروش از راه دور FTC، هر شرکت تسویه حساب را از جمعآوری هزینهها قبل از تسویه حداقل یکی از بدهیهای شما منع میکند. National Debt Relief، بزرگترین شرکت تسویه حساب ایالات متحده، به بیش از ۱.۳ میلیون نفر کمک کرده است، اما برنامه معمول ۲۴ تا ۴۸ ماه طول میکشد. آخرین ابزار. ابتدا به سراغ آن نروید.

ورشکستگی. وقتی هیچ چیز دیگری جواب نمیدهد. دادگاههای ایالات متحده در ۴ فوریه ۲۰۲۶ گزارش دادند که در سال تقویمی ۲۰۲۵، ۵۷۴,۳۱۴ پرونده تشکیل شده است که نسبت به سال ۲۰۲۴، ۱۱ درصد افزایش داشته است. فصل ۷ (انحلال) ۳۵۶,۷۲۴ مورد از این تعداد را شامل میشد که ۱۴.۸ درصد افزایش داشت. فصل ۱۳ (طرح بازپرداخت تحت نظارت دادگاه) ۲۰۷,۸۸۹ مورد بود. فصل ۷ اکثر بدهیهای بدون وثیقه را ظرف چند ماه پاک میکند، اما به مدت ده سال در گزارشهای اعتباری باقی میماند. فصل ۱۳ یک طرح بازپرداخت ۳ تا ۵ ساله ایجاد میکند که شما تحت نظارت دادگاه آن را تکمیل میکنید و به مدت هفت سال به اعتبار شما میچسبد. هر دو سنگین هستند. هزینههای تشکیل پرونده به علاوه هزینههای وکیل، هزاران دلار میشود. و شما همیشه واجد شرایط نیستید: آزمون تمکن مالی، افراد با درآمد بالاتر را به طور کامل از فصل ۷ خارج میکند.

وامهای با پشتوانه رمزارز و تامین مالی مجدد استیبل کوینها

این فصل واقعاً جدیدی است. بیت کوین، اتریوم یا داراییهای مشابه را به عنوان وثیقه در یک پلتفرم وامدهی قرار دهید. در ازای آن، استیبل کوینهایی (USDC، USDT) را با هر نسبت وام به ارزش (LTV) که پلتفرم اجازه میدهد، قرض بگیرید. از این استیبل کوینها برای تسویه حساب کارتهای با بهره بالا استفاده کنید. اگر قیمت کریپتو افزایش یابد و شما آن را نفروشید، روند صعودی خود را حفظ میکنید، بنابراین اکثر حوزههای قضایی آن را به عنوان یک رویداد سود سرمایهای مالیات نمیگیرند.

وامدهندگان متمرکز کریپتو، مسیر آسانتری برای ورود هستند. نرخهای Nexo از ۲.۹٪ APR شروع میشود و تا ۵۰٪ LTV برای بیتکوین و اتریوم (۹۰٪ برای استیبلکوینها، بسته به وفاداری NEXO) افزایش مییابد. نرخ Lendn برای وامهای با پشتوانه بیتکوین در محدوده ۹.۹۹ تا ۱۱.۴۹٪ APR قرار دارد و حداکثر ۵۰٪ LTV است و تقریباً در ۲۴ ساعت وجه را واریز میکند. هر دو KYC هستند. هر دو گواهیهای ذخیره منتشر میکنند. هر دو از سال ۲۰۲۲ خارج شدند در حالی که BlockFi، Celsius و Voyager از کار افتادند.

حالا محاسبات. فرض کنید ۲۰،۰۰۰ دلار بیتکوین در کیف پول سرد دارید. آن را به عنوان وثیقه گرو بگذارید، ۱۰،۰۰۰ دلار USDC با نرخ بهره سالانه ۸٪ بردارید و از آن برای پاک کردن موجودی ۱۰،۰۰۰ دلاری کارت با نرخ بهره سالانه ۲۴٪ استفاده کنید. هزینه بهره شما از حدود ۲۰۰ دلار در ماه به تقریباً ۶۷ دلار کاهش مییابد. اگر قیمت بیتکوین افزایش یابد، روند صعودی خود را حفظ میکند. نکته مهم، LTV است. اگر ۳۰٪ بیتکوین را کاهش دهید، پلتفرم یا وثیقه بیشتری را درخواست میکند، انتظار بازپرداخت جزئی را دارد یا مقداری از بیتکوین شما را با بدترین قیمت ممکن میفروشد. هر کسی که درست قبل از اکتبر ۲۰۲۵ این کار را امتحان کرده باشد، آن را حس کرده است: یک آبشار نقدینگی یک روزه حدود ۱۹ میلیارد دلار از موقعیتهای اهرمی را از بین برد. دو بار ضربه بزنید - کارتهایی که سعی در فرار از آنها داشتند، وثیقههایی که تازه گرو گذاشته بودند.

خرابههای سال ۲۰۲۲ زمینهای است که نمیتوانید از آن بگذرید. Terra/Luna در ماه مه ۲۰۲۲، ۵۰ میلیارد دلار را در عرض سه روز سوزاند و این باعث سقوط Celsius و Three Arrows شد. FTX در نوامبر ۲۰۲۲ ورشکست شد، شکاف ۸ میلیارد دلاری وجوه مشتری را آشکار کرد، BlockFi، Genesis و Voyager را مسدود کرد. حکم رضایت SEC در برابر BlockFi (فوریه ۲۰۲۲، توافق ۱۰۰ میلیون دلاری) اولین حکم رسمی بود که محصولات کریپتو با بهره خردهفروشی را اوراق بهادار ثبت نشده میدانست. نکته کوتاه است: به وامهای وثیقهای پایبند باشید (شما دید خود را روی دارایی حفظ میکنید)، پلتفرمهایی با ذخایر حسابرسی شده شفاف را ترجیح دهید، LTV را تماشا کنید و هرگز کریپتوی بیشتری را که در صورت باخت در یک سقوط ناگهانی مشکلی نخواهید داشت، متعهد نشوید.

وامدهی دیفای: وامگیری در آوه، کامپاند و استیبلکوین

دیفای (DeFi) همین ایده را به صورت درون زنجیرهای (on-chain) اتخاذ میکند و واسطه متمرکز را حذف میکند. Aave V3 بزرگترین پروتکل وامدهی دیفای است که TVL آن تا اواسط آوریل ۲۰۲۶ در بیش از ۱۴ شبکه، بیش از ۲۶ میلیارد دلار بوده است (که به طور خلاصه در جریان حادثه KelpDAO در ۱۸ آوریل به حدود ۲۰ میلیارد دلار کاهش یافت). کامپوند (Compound) دومین پروتکل بزرگ است. MakerDAO (که اکنون با نام تجاری Sky شناخته میشود) سومین است که استیبل کوین DAI/USDS آن به عنوان دارایی قرضی در سراسر بازار وامدهی استفاده میشود.

داشبورد وامدهی DefiLlama نشان میدهد که تا آوریل ۲۰۲۶، تقریباً ۵۲ میلیارد دلار در پروتکلهای وامدهی DeFi ذخیره شده است. Galaxy Research میزان وامگیری با وثیقه کریپتو در سهماهه سوم ۲۰۲۵ را به رکورد ۷۳.۶ میلیارد دلار رساند، که تنها وامدهی DeFi نسبت به سال گذشته ۵۵ درصد افزایش یافته و به ۴۱ میلیارد دلار رسیده است. این دیگر یک آزمایش کوچک نیست.

نرخهای قرض گرفتن USDC در Aave معمولاً در شرایط عادی بازار بین ۳ تا ۸ درصد است. این نرخها میتوانند زمانی که تقاضا برای استیبل کوین از عرضه آن پیشی میگیرد، به بالای ۱۵ درصد افزایش یابند (به عنوان مثال، پس از یک رویداد کاهش بدهی، زمانی که معاملهگران میخواهند وامها را بازپرداخت کنند و استیبلهای وابسته به دلار کمیاب میشوند). سازوکار: اتصال یک کیف پول خودکفا، واریز ETH یا wstETH یا وثیقه پشتیبانی شده دیگر، تعیین مبلغ قرض گرفته شده در محدوده ضریب سلامت شما، و پروتکل USDC را در کیف پول شما ضرب میکند. از آنجا شما از طریق یک صرافی متمرکز به فیات مبادله میکنید، به یک بانک آمریکایی برداشت میکنید و با کارت اعتباری تسویه میکنید.

دیفای سه مزیت نسبت به وامدهندگان متمرکز دارد. بدون احراز هویت مشتری (در بیشتر موارد). بدون ریسک سربار پلتفرم - وثیقه شما در یک قرارداد هوشمند که شما کنترل میکنید قرار میگیرد، نه در ترازنامه یک شرکت. نرخها و نقدینگیهای کاملاً شفاف، به صورت آنی و درون زنجیرهای. معایب آن نیز واقعی هستند. ریسک قرارداد هوشمند (ممیزیها کمک میکنند اما آن را از بین نمیبرند). ریسک مدیریت کیف پول (از دست دادن عبارت بازیابی، وثیقه شما را از دست میدهد). هزینههای گس که میتواند پسانداز را در موقعیتهای کوچکتر، به ویژه در شبکه اصلی اتریوم (ارزانتر در Base، Arbitrum یا Polygon) از بین ببرد. و همان آبشارهای نقدینگی که به وامهای متمرکز آسیب میرسانند، به دیفای دو برابر سریعتر آسیب میرسانند، زیرا رباتهای نقدینگی به محض خراب شدن ضریب سلامت، به طور خودکار اجرا میشوند.

برای اکثر وام گیرندگان مصرف کننده که بدهی کارت اعتباری خود را تجمیع میکنند، یک پلتفرم CeFi مانند Nexo یا Ledn کاربردیتر از DeFi است. برای کاربران بومی کریپتو که عادت به نگهداری شخصی دارند، Aave on Base یا Arbitrum ارزانترین وام وثیقهای موجود در هر کجا است.

چگونه بدهی را بازپرداخت کنیم و امتیاز اعتباری خود را افزایش دهیم

تجمیع وامها گام آسانی است. در واقع بازپرداخت بدهی و عدم بازگشت به عقب سختتر است. چند قانون، داستانهای موفق را از افرادی که یک سال بعد با بدهی کارت اصلی به علاوه یک وام تجمیع جدید مواجه میشوند، متمایز میکند.

قانون اول: کارتهای قدیمی را مسدود کنید. همه آنها را فوراً نبندید، زیرا بستن کارتها، کل اعتبار موجود را کاهش میدهد و نسبت استفاده شما را کاهش میدهد. در عوض، آنها را در یک کشو قفل کنید یا در برنامه صادرکننده مسدود کنید. به محض اینکه وام تجمیعی پرداخت شد و کارتها تسویه شدند، آن اعتبار تازه موجود تبدیل به یک وسوسه میشود. دادههای مطالعه موردی از آژانسهای مشاوره اعتباری بسیار ناخوشایند است: وامگیرندگانی که هنگام پرداخت وام تجمیعی، مرتباً کارتها را میکشند، معمولاً بدهی خود را ظرف نه ماه دو برابر میکنند.

قانون دوم: پرداخت جدید را خودکار کنید. پرداخت خودکار را حداقل برای حداقل وام تجمیعی تنظیم کنید. حتی بهتر از آن، آن را برای ۵۰ تا ۲۰۰ دلار اضافی بالاتر از حداقل در هر ماه تنظیم کنید. نکته این است که این تصمیم را حذف کنید. اقتصاد رفتاری در اینجا بر ریاضیات مالی غلبه میکند.

قانون سوم: منحنی امتیاز اعتباری را زیر نظر داشته باشید، اما خیلی به افت اولیه توجه نکنید. یک حساب جدید در ۶۰ تا ۹۰ روز اول پس از استعلام سخت و کاهش میانگین عمر حساب، ۵ تا ۱۰ امتیاز کاهش مییابد. به محض اینکه پرداختهای به موقع شروع به خود نمایی کنند، امتیاز در طول شش تا نه ماه ۲۰ تا ۵۰ امتیاز افزایش مییابد، زیرا میزان استفاده از کارتهای بسته شده به سمت صفر کاهش مییابد. پس از ۱۸ تا ۲۴ ماه بازپرداخت بدهی، اکثر وام گیرندگان ۵۰ تا ۱۰۰ امتیاز بالاتر از نقطه شروع خود قرار میگیرند. این یک منحنی U شکل است، نه یک خط مستقیم. انتظار افت را داشته باشید.

چه چیزی بیشترین آسیب را به امتیاز اعتباری شما میزند؟ نپرداختن اقساط وام تجمیعی (یک قسط میتواند ۶۰ تا ۱۱۰ امتیاز کم کند)، افزایش موجودی کارتهای اصلی، درخواست اعتبار جدید در طول دوره بازپرداخت. چه چیزی کمک میکند؟ پرداخت به موقع، همیشه. کاهش نرخ استفاده از کارتهای تجمیعی به زیر ۱۰٪. عدم باز کردن هیچ حساب دیگری حداقل به مدت یک سال.

خطرات: نوسانات، نقدینگی و درسهای BlockFi

چند هشدار که ارزش گفتن دارند. تجمیع بدهی، بدهی را کاهش نمیدهد. بلکه آن را بازسازی میکند. وامگیرنده هنوز تقریباً همان مبلغ را بدهکار است؛ نرخ پایینتر است، برنامه ثابت است و مسیر به صفر هموارتر است. هیچکدام از اینها به این معنی نیست که الگوی مخارج اساسی ثابت شده است.

سه ریسک خاص باید مورد توجه قرار گیرند. اولین مورد، تله «ادغام و سپس قرض گرفتن مجدد» است. حدود یک سوم از وام گیرندگانی که بدهی کارت اعتباری خود را تجمیع میکنند، ظرف ۱۸ ماه دوباره کارتهای خود را شارژ میکنند و در نهایت با دو برابر بدهی اولیه مواجه میشوند. درمان، رفتاری است، نه مالی.

مورد دوم، نرخ بهره متغیر است. HELOCها معمولاً نرخ متغیر دارند. اگر فدرال رزرو نرخ بهره را افزایش دهد (و فدرال رزرو در سال 2025 دو بار افزایش داد)، نرخ HELOC شما بالا میرود. بدهیای که با نرخ 7 درصد ارزان به نظر میرسید، اگر بودجه محدودی داشته باشید، میتواند با نرخ 9.5 درصد ناراحتکننده باشد.

مورد سوم، نقد شدن ارزهای دیجیتال است. هر کسی که از بیت کوین یا اتریوم به عنوان وثیقه برای وام تجمیعی استفاده میکند، در معرض خطر سقوط ناگهانی قیمت (Flash-Crash margin call) قرار دارد. آبشار اکتبر ۲۰۲۵، ۱۹ میلیارد دلار از موقعیتهای خرید (long positions) را در یک روز نقد کرد. این را با یک چرخه پرداخت کارت اعتباری ثابت ترکیب کنید و بدترین حالت، از دست دادن همزمان ارز دیجیتال و بدهی کارت است. از LTV محافظهکارانه (زیر ۴۰٪) استفاده کنید، وثیقه بافر نگه دارید و هرگز ارز دیجیتال بیشتری را که نمیتوانید از دست بدهید، گرو نگذارید.

پرونده BlockFi در سال ۲۰۲۲، کف نظارتی را تعیین میکند. توافق ۱۰۰ میلیون دلاری کمیسیون بورس و اوراق بهادار آمریکا (که ۵۰ میلیون دلار آن به فدرال و ۵۰ میلیون دلار به ۳۲ ایالت تقسیم شد) حسابهای بهره ارزهای دیجیتال خرد را اوراق بهادار ثبت نشده اعلام کرد. هر مصرفکنندهای که در سال ۲۰۲۶ برای یک حساب «بازده» ثبتنام کند، باید فرض کند که کمیسیون بورس و اوراق بهادار آمریکا (SEC) آن را بررسی خواهد کرد. وامدهندگان متمرکزی که جان سالم به در بردهاند (Nexo، Ledn) عموماً به سمت محصولات وام کاملاً وثیقهای حرکت کردهاند و از سپردههای بهرهدار دوری کردهاند تا از این رویه طفره بروند. خوانندگان اتحادیه اروپا در MiCA فعالیت میکنند که از ۳۰ دسامبر ۲۰۲۴ به طور کامل قابل اجرا بوده و تا ۱ ژوئیه ۲۰۲۶ برای ارائهدهندگان خدمات داراییهای دیجیتال قدیمی معتبر است. قوانین سختگیرانهتر هستند، اما اجرای آنها قابل پیشبینیتر است.