債務整理オプション:クレジットカード債務計算ツール

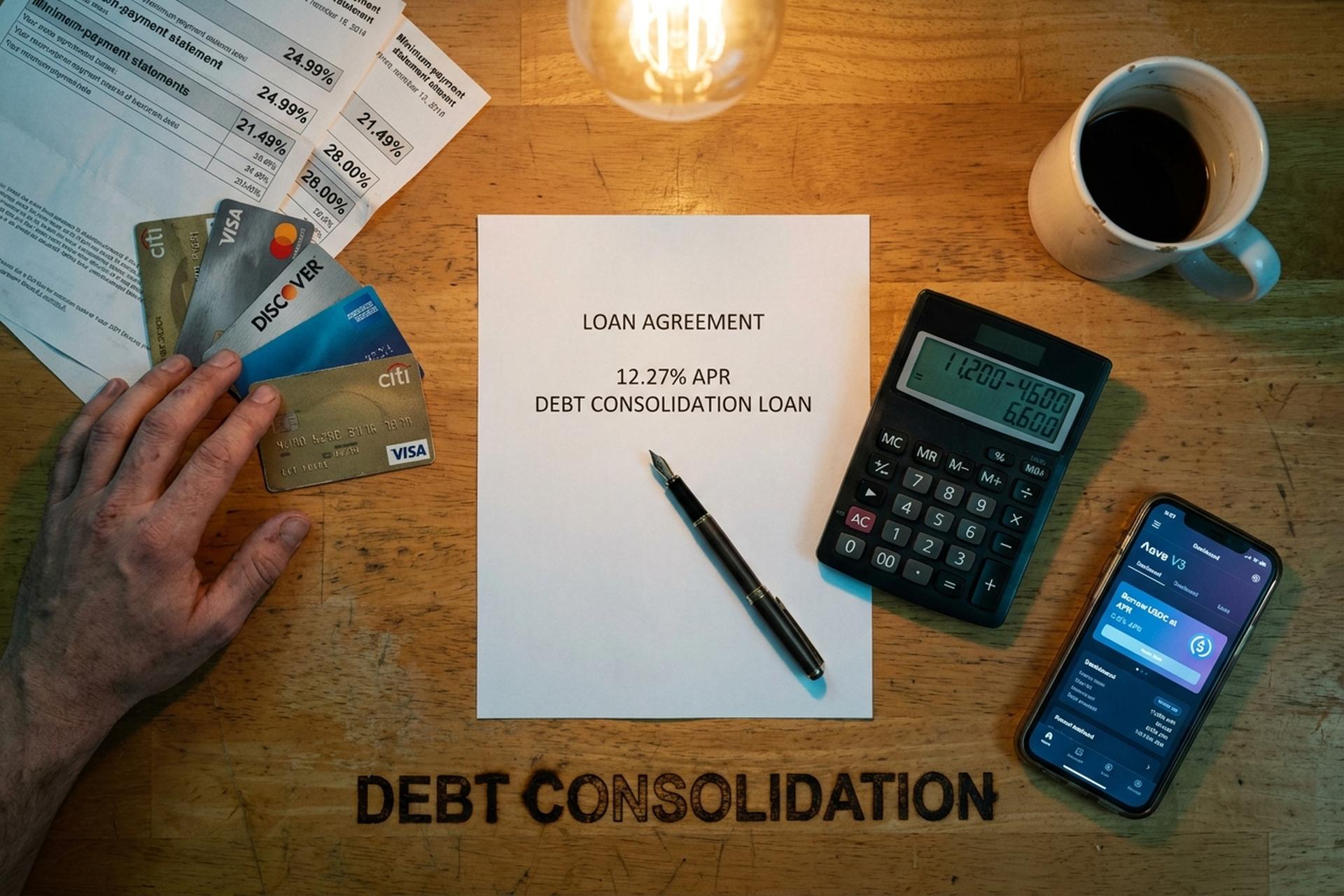

フェニックスのバーテンダーは昨年6月、クレジットカード3枚と自動車ローン2件を抱えていた。カード1:4,200ドル、金利24.99%。カード2:6,800ドル、金利21.49%。カード3:2,400ドル、金利28%。毎月約310ドルが最低支払額に消え、元金にはほとんど影響がなかった。2026年2月までに、彼女は3件の残高と自動車ローンを1つの統合ローンにまとめ、年利12.27%で複数の債務を1つの支払いにまとめ、毎月の支出は185ドルにまで減った。このスプレッド、つまり平均的なリボルビングクレジットカードの年利と統合ローンの実際のコストの差が、2026年に債務統合が金融トピックのトップ検索になった理由である。

このガイドでは、債務統合とは何か、どのように債務を統合するか、統合する価値があるかどうかを判断する計算方法、債務を返済して借金から抜け出すための債務統合オプション、そして従来の借り換え、個人ローン、残高振替といった融資手法と競合する新しい暗号通貨やDeFiの仕組みについて解説します。個人ローン、残高振替、ホームエクイティローン(HELOC)、債務管理プラン、和解、破産といった選択肢、それぞれの信用スコアへの影響、そしてクレジットカードの借金を悪化させずに返済するという目標において、Aave、Nexo、Ledn、USDC、ステーブルコインによる借入が実際にどのような状況で有効(または無効)となるのかについても説明します。

債務整理ローンとは何か、そしてその仕組みは?

債務統合とは、複数の債務を1つの新しいローンまたは新しいクレジットカード口座にまとめることであり、理想的にはより低い金利で実現できます。債務統合のためのローンを組むということは、既存の残高を1つのローンで返済し、そこから4つまたは5つの貸し手ではなく1つの貸し手に返済し、複数の月々の支払いではなく1つの月々の支払いで済むようになるということです。この方法は、新しいローンの年利が既存の債務の加重平均よりも大幅に低い場合にのみ有効です。実際の節約効果は、低い金利から生まれます。複数の債務を1つの口座にまとめることで、長期的に支払う利息の総額を減らすことができます。

債務整理ローンは最も一般的な形態です。銀行や信用組合、あるいは債務整理ローンを提供するフィンテック企業が、あなたに新たなローンを提供します。あなたは融資を受け、各発行会社でクレジットカードの残高を返済し、今度はクレジットカード会社ではなく銀行に返済することになります。月々の返済額は固定されたスケジュール(通常2~7年)で、金利もカードの年利のように変動することはありません。ローンの返済額は、ローンの期間中ずっと予測可能です。新たなローンを1つ借りるだけで、支払う利息総額を数千ドル削減できる可能性があります。現在、信用組合、オンライン融資業者、そしてほとんどの大手銀行が債務整理ローンを提供しており、金利は主にあなたの信用状況によって決まります。

そもそもなぜこの商品が存在するのでしょうか?クレジットカードの平均金利と個人ローンの金利の差は非常に大きいのです。連邦準備制度理事会のG.19報告書によると、2026年初頭の利息が発生するクレジットカード口座の平均APRは21.52%で、LendingTreeの新規カードオファー追跡調査では平均23.75%、信用度が低い場合は27.40%にまで上昇しています。Bankrateの2026年4月22日の個人ローン調査では、FICOスコア700の借り手の平均個人ローンAPRは12.27%となっています。これは平均的なクレジットカードのリボルビング払いのコストの約半分です。この差を15,000ドルの残高に4年間適用すると、手数料を差し引いても4桁の節約になります。高金利のクレジットを返済するための適切なローンを選べば、金利が下がり、残高債務をより早く返済できます。

債務統合のタイミング:信用スコアと債務額

誰もが債務整理の恩恵を受けられるわけではありません。債務整理が有効なのは、次の3つの条件が揃った場合です。新しい年利が現在の債務の加重平均を大幅に下回っていること、予定通りに債務を返済できるだけの安定した収入があること、そしてそもそも債務を生み出した支出行動を改善していること。3つ目の条件を満たさないと、来年にはまた同じ状況に陥り、しかも債務額はさらに大きくなっているでしょう。

信用スコアが鍵となります。FICOスコアが740以上であれば、信用組合や優良フィンテックから6~9%の金利で個人ローンを現実的に借りることができます。670~739の場合は12~18%となり、クレジットカードよりは良いものの、メリットは少なくなります。670未満では、25~36%という金利になることが多く、これは統合しようとしていたクレジットカードよりも悪い金利になる可能性があります。「優良信用」層(690~719)の場合、NerdWalletは2026年4月時点の個人ローンの平均金利を14.48%と予測しています。クレジットカードの22%に比べれば、依然として大幅な低下です。

債務額も重要です。約 5,000 ドル未満の場合、融資手数料と申請にかかる時間で節約分が相殺されることが多く、債務額が少ない場合は、複数の残高をまとめること自体が正当化されない可能性があります。50,000 ドルを超えると、貸し手はより厳しくなり、ホームエクイティラインオブクレジット (HELOC) または債務管理プランを勧める傾向があります。無担保債務統合ローンの最適な範囲は、約 5,000 ドルから 40,000 ドルの高金利クレジットカード残高です。Discover の例では、15,000 ドルの統合ローンを年利 11.99%、72 か月で月々約 293 ドルで説明しています。これは、個人ローンで十分に処理できる範囲内です。

簡単なチェックポイントです。債務対所得比率が50%を超えると、どの金融機関も妥当な条件で債務整理を承認してくれません。債務整理計画(DMP)または和解が現実的な選択肢となります。35%未満であれば、複数の金融機関を比較検討し、競争させることが可能です。

債務整理の選択肢:個人ローンと残高振替の比較

一般的な住宅ローン統合の選択肢は6つあります。それぞれ、融資を行う主体、融資額、必要な担保、そして手続き中に信用スコアにどのような影響があるかといった点で異なります。

| 方法 | 標準的な年利(2026年) | セットアップ費用 | 最適 | デメリット |

|---|---|---|---|---|

| 個人ローン | 平均 12.27% (700 FICO); 6~36%の範囲 | 1~9.99%の融資実行率 | 5,000ドルから40,000ドルの無担保債務、安定した収入 | サブプライムローン利用者は25~36%の金利を支払う |

| 残高振替カード | 導入後12~21ヶ月は0%、その後20%以上 | 送金手数料は3~5% | 少額の残高は12~21ヶ月で支払う | プロモーション期間終了後は高金利に戻ります |

| ホームエクイティローン/HELOC | 平均7.09~7.37% | 手数料:750ドル~6,685ドル | 住宅資産が3万ドル以上の住宅所有者 | あなたの家が担保です |

| 債務管理計画(DMP) | 約8%(債権者譲歩) | 初期費用37ドル、月額26ドル | 安定した収入、複数のクレジットカード | 3~5年間の厳しい予算 |

| 債務整理 | 該当なし(50%値下げ交渉済み) | 登録債務の15~25% | 深刻な経済的困難があり、全額返済できません | タンクの信用スコア、免除額に対する税金 |

| 暗号資産担保ローン | 2.9~11.5%(ネクソ、レドン) | 変動制。一部プラットフォームでは手数料無料。 | BTC/ETH/ステーブルコインを保有する借り手 | 担保の清算リスク |

個人ローンは返済スケジュールが固定されていますが、残高移行カードは返済期間が限られています。現在、最も長い0%残高移行期間は21ヶ月(Wells Fargo Reflect、Citi Simplicity)で、Bankrateによると平均は約13.05ヶ月、さらに3~5%の手数料がかかります。キャンペーン期間内に残高を完済できれば、残高移行はほぼすべての選択肢よりも有利です。完済できない場合は、キャンペーン期間終了後の金利が20%以上に跳ね上がり、節約分は帳消しになってしまいます。

住宅ローン(ホームエクイティローン)またはホームエクイティラインオブクレジット(HELOC)の平均金利は7.09%、固定金利の住宅ローンは7.37%です。無担保ローンよりも低金利ですが、返済が滞ると貸し手が住宅を差し押さえるリスクがあります。契約書に署名する前に、このリスクを十分に検討する必要があります。

債務統合計算ツール:当社の債務統合ツールをご利用ください

債務整理計算ツールは、新しいローンが現在の債務額、既存の債務、金利体系、債務総額に対して実際に節約になるかどうかという、たった一つの質問に答えます。当社の債務整理フレームワークを起点として利用するか、Discover、Bankrate、NerdWalletなどの信頼できるオンラインツールを利用してください。既存の債務ごとに3つの入力項目(残高、年利、月々の返済額)と、新しいローンの年利と返済期間を入力してください。

債務整理ローン計算機は、その計算を行い、新しい月々の返済額(「月々の返済額はいくらになるか」)とローン期間中に支払う利息の総額という2つの数字を出力します。しかし、ほとんどの借り手が見落としている落とし穴があります。返済期間を長くすると月々の返済額は減りますが、利息の総額は増えてしまいます。7年ローンの方が毎月の返済が楽に感じられるかもしれませんが、総コストでは常に4年ローンの方が7年ローンよりも優れています。

フェニックスのバーテンダーを例に挙げて説明します。3枚のカードの残高は、それぞれ4,200ドル(24.99%)、6,800ドル(21.49%)、2,400ドル(28%)です。合計は13,400ドルで、加重平均は約23.5%です。これを12.27%の60ヶ月ローンに組み入れます。新しい月々の支払額は約300ドルで、現在の最低支払額310ドルと比べて少なくなります。ローン期間中に支払う利息の総額は約4,600ドルで、カードの最低支払額だけを払い続けていた場合の推定11,200ドルと比べて少なくなります。返済期間を長くしすぎると利息の支払額が増える可能性があるので、返済期間と支払額のバランスを取ることが重要です。これが、ローン統合の基本的な考え方です。節約できるのは、金利が低いからであって、ローン統合自体からではありません。

電卓では教えてくれない3つのことがあります。1つ目は、融資手数料が1~9.99%で、融資実行時に元金から差し引かれるため、「13,400ドルのローン」と言っても、実際に口座に入金されるのは12,800ドルになる可能性があるということです。2つ目は、新しいクレジットを申し込むと、信用スコアがわずかに低下する可能性があるということです。信用照会と新しいクレジット口座がレポートに表示されることで、一時的にスコアが5~10ポイント下がる可能性があります。3つ目は、債務統合後も元のカードを使い続けると、既に負っている債務に加えて、新たな債務を返済しなければならなくなるということです。私の場合は、クレジットカードの債務統合は、実際にカードの使用をやめた時だけ効果がありました。

各タイプの統合:HELOC、DMP、および決済

これら3つのあまり一般的ではない経路はそれぞれ特有の形状をしており、状況に合わせて統合の種類を選択することが決定の大部分を占めます。

ホームエクイティローンまたはHELOC。ホームエクイティローンは、固定金利で一括で資金を受け取るもので、Bankrateによると、2026年4月22日時点での全国平均は7.37%です。HELOCは、自宅の資産価値を担保とする信用枠のようなもので、現在の平均は7.09%です。どちらも、無担保のカード債務を担保付き住宅ローン型の債務に変えます。諸費用は750ドルから6,685ドルの間です。返済額は素晴らしいですが、リスクはひどいものです。収入が減って返済できなくなり、銀行が家を差し押さえます。安定したW-2とまとまった資産価値があれば、多くの場合、最も安価で合法的な選択肢となります。自営業者や歩合制の場合は、収入の変動性により、ほとんどの貸し手が警告しないような危険が生じます。

債務管理プラン(DMP)。このプランでは、非営利のクレジットカウンセリング機関(NFCC加盟の非営利クレジットカウンセラーが一般的)があなたに代わって交渉を行います。各カード発行会社に電話をかけ、金利を引き下げ(多くの場合8%程度まで)、毎月の債務返済を機関への1回の月々の支払いにまとめます。機関はあなたに代わって各債権者に支払いを行います。正式なクレジットカウンセリングの選択肢の中で、これは通常、圧倒的に最も安価です。費用は、設定時に約37ドル、その後は毎月約26ドルです。期間は3~5年です。新たな借入は行いません。既存の債務をはるかに低い金利で返済するだけです。ただし、このプログラムではほとんどのカードを解約する必要があり、しばらくの間、クレジット利用率に悪影響が出ます。

債務整理。営利企業が各債権者と交渉し、一部返済を受け入れるよう働きかけ、通常は元の残高の約 50% を目指します。プログラムの手数料: 登録債務の 15〜25%。これらの手数料を差し引くと、借り手は実質的な節約として約 30% を保持します。この方法には 3 つの大きな問題があります。信用スコアが何年も低下すること、IRS が 600 ドルを超える免除債務を課税所得として扱うこと (4 月に予期せぬ税金請求が発生する)、FTC の電話勧誘販売規則により、債務整理会社は少なくとも 1 つの債務を整理する前に手数料を徴収することが禁止されていること。米国最大の債務整理会社である National Debt Relief は 130 万人以上を支援してきましたが、一般的なプログラムは 24〜48 か月かかります。最後の手段です。最初に頼るべきではありません。

破産。他に手段がない場合。2026年2月4日に米国裁判所が発表したデータによると、2025暦年の破産申請件数は574,314件で、2024年から11%増加した。そのうち、第7章(清算)は356,724件で、14.8%増加した。第13章(裁判所監督による返済計画)は207,889件だった。第7章では、ほとんどの無担保債務が数か月以内に帳消しになるが、信用情報には10年間残る。第13章では、裁判所の監督下で3~5年の返済計画を作成し、信用情報には7年間残る。どちらも費用がかかる。申請手数料と弁護士費用で数千ドルかかる。また、必ずしも資格があるわけではない。資力調査により、高所得者は第7章の対象外となる。

暗号資産担保ローンとステーブルコインによる借り換え

これはまさに新しい章の始まりです。BTC、ETH、または同様の資産を担保として融資プラットフォームに預け入れます。プラットフォームが許可する融資比率(LTV)で、その担保としてステーブルコイン(USDC、USDT)を借り入れます。そのステーブルコインを使って、高金利のクレジットカードの支払いを済ませます。仮想通貨の価格が上昇すれば利益を得ることができ、売却しないため、ほとんどの国ではキャピタルゲインとして課税されません。

中央集権型の仮想通貨融資業者は、手軽に始められる選択肢です。Nexoは、ビットコインとイーサリアムを担保とした融資で年利2.9%から、融資比率(LTV)最大50%(ステーブルコインはNEXOロイヤルティに応じて90%まで)の金利を提供しています。Lednは、ビットコイン担保ローンで年利9.99~11.49%の範囲で、融資比率は最大50%、資金は約24時間で提供されます。どちらも本人確認(KYC)を実施しています。どちらも準備金の証明を公開しています。BlockFi、Celsius、Voyagerが倒産した2022年を、どちらも乗り切りました。

では、計算してみましょう。例えば、20,000 ドルの BTC をコールドストレージに保管しているとします。それを担保として差し入れ、8% APR で 10,000 ドルの USDC を引き出し、それを使って 24% APR の 10,000 ドルのカード残高を返済します。利息コストは、月約 200 ドルから約 67 ドルに下がります。BTC は価格が上昇すれば利益を維持します。落とし穴は LTV です。BTC が 30% 減少すると、プラットフォームは追加の担保を要求するか、一部返済を期待するか、または最悪の価格であなたの BTC の一部を売却します。2025 年 10 月直前にこれを試した人は、その影響を身をもって感じました。1 日の清算連鎖により、約 190 億ドルのレバレッジポジションが消滅しました。彼らは、逃れようとしたカードと、差し入れたばかりの担保という二重の打撃を受けました。

2022年の惨状は、無視できない背景です。2022年5月、Terra/Lunaはわずか3日間で500億ドルを浪費し、CelsiusとThree Arrowsも巻き添えになりました。FTXは2022年11月に破産し、80億ドルの顧客資金不足を露呈させ、BlockFi、Genesis、Voyagerを凍結しました。SEC対BlockFiの同意判決(2022年2月、1億ドルの和解)は、個人投資家向けの暗号資産利息商品が未登録証券であると正式に判断した最初の事例となりました。要点は簡潔です。担保付きローンを利用し(資産の可視性を維持できる)、監査済みの透明性の高い準備金を持つプラットフォームを優先し、LTV(ローン・トゥ・バリュー)に注意し、フラッシュクラッシュで失っても構わない金額以上の暗号資産を担保にしないことです。

DeFiレンディング:Aave、Compound、そしてステーブルコインの借り入れ

DeFiは、同じアイデアをオンチェーンで実現し、中央集権的な仲介者を排除します。Aave V3は最大のDeFiレンディングプロトコルであり、2026年4月中旬時点で14以上のネットワーク全体でTVLが260億ドルを超えています(4月18日のKelpDAO事件の際には一時的に約200億ドルまで低下しました)。Compoundは2番目に大きく、MakerDAO(現在はSkyというブランド名)は3番目で、そのDAI/USDSステーブルコインはレンディング市場全体で借入資産として使用されています。

DefiLlamaの融資ダッシュボードによると、2026年4月時点でDeFi融資プロトコルに預けられている総額は約520億ドルに上る。Galaxy Researchの調査では、2025年第3四半期の暗号資産担保融資額は過去最高の736億ドルに達し、DeFi融資だけでも前年比55%増の410億ドルとなった。これはもはや小規模な実験ではない。

Aave USDCの借入金利は、通常の市場状況下では3~8%程度です。ステーブルコインの需要が供給を上回る場合(例えば、デレバレッジイベント後、トレーダーがローンを返済しようとしてドルペッグのステーブルコインが不足する場合など)、金利は15%を超えることもあります。仕組みは、自己管理ウォレットを接続し、ETH、wstETH、またはその他のサポートされている担保を預け入れ、健康係数の制限内で借入額を設定すると、プロトコルがウォレットにUSDCを発行します。そこから中央集権型取引所を通じて法定通貨に交換し、米国の銀行に引き出してクレジットカードの支払いに充てます。

DeFiには中央集権型融資業者に比べて3つの利点があります。KYCが不要(ほとんどの場合)。プラットフォームリスクのオーバーヘッドなし ― 担保は企業のバランスシートではなく、あなたが管理するスマートコントラクトに保管されます。オンチェーンでリアルタイムに完全に透明なレートと清算。デメリットも確かに存在します。スマートコントラクトのリスク(監査は役立ちますが、完全に排除するものではありません)。ウォレット管理のリスク(シードフレーズを紛失すると、担保を失います)。ガス料金が、特にイーサリアムメインネットでは、小規模なポジションの節約分を帳消しにしてしまう可能性があります(Base、Arbitrum、Polygonではガス料金が安くなります)。また、中央集権型融資業者を襲ったのと同じ清算連鎖がDeFiでは2倍の速さで発生します。なぜなら、健全性ファクターが破綻した瞬間に清算ボットが自動的に実行されるからです。

クレジットカード債務を一本化しようとするほとんどの消費者にとって、NexoやLednのようなCeFiプラットフォームはDeFiよりも実用的です。自己管理型の暗号資産ネイティブユーザーにとっては、BaseやArbitrumのAaveが、どこでも利用できる最も安価な担保付きローンです。

借金を返済して信用スコアを向上させる方法

債務整理は簡単なステップです。しかし、実際に借金を返済し、再び借金を抱え込まないようにするのは容易ではありません。成功する人と、1年後に元のカード債務に加えて新たな債務整理ローンを抱えることになる人を分けるいくつかのルールがあります。

ルールその1:古いカードは凍結しましょう。すぐにすべて解約してしまうと、利用可能なクレジット総額が減り、利用率が急激に低下してしまうため、そうしないでください。代わりに、引き出しにしまっておくか、発行会社のアプリで凍結しておきましょう。統合ローンが支給され、カードの支払いが完了すると、新たに利用可能になったクレジットが誘惑となります。クレジットカウンセリング機関の事例研究データは厳しいものです。統合ローンを返済しながらカードを使い続ける借り手は、通常9か月以内に借金が倍増します。

ルール2:新しい支払いを自動化する。統合ローンの最低支払額だけでも自動引き落としに設定する。さらに良いのは、毎月最低支払額より50ドルから200ドル多く引き落とすように設定することだ。要は、支払いの意思決定を不要にするということ。ここでは、行動経済学が金融計算よりも優れている。

ルール3:信用スコアの推移を注視しつつも、最初の数ヶ月間の落ち込みを過度に気にしないこと。新規口座開設後、信用照会と平均口座開設期間の短縮により、最初の60〜90日間は5〜10ポイント低下します。しかし、期日通りの支払いが記録され始めると、解約したカードの利用率がゼロに近づくにつれて、6〜9ヶ月かけてスコアは20〜50ポイント上昇します。18〜24ヶ月間、滞りなく債務を返済すれば、ほとんどの借り手は開始時よりも50〜100ポイント高いスコアを獲得します。これは直線ではなく、U字型の曲線を描くため、一時的な落ち込みは想定内です。

信用スコアに最も悪影響を与えるのは何でしょうか?それは、統合ローンの支払いを滞納すること(1回の滞納で60~110ポイントもスコアが下がる可能性があります)、元のカードの残高を再び増やすこと、返済期間中に新たなクレジットを申し込むことです。では、どうすれば良いのでしょうか?毎回期日通りに支払うこと。統合したカードの利用率を10%未満に抑えること。少なくとも1年間は他のカードを開設しないことです。

リスク:価格変動、清算、そしてBlockFiの教訓

いくつか注意すべき点があります。債務整理は債務を減らすのではなく、再構築するものです。借り手の負債額はほぼ同じままですが、金利が下がり、返済スケジュールが固定され、返済完了までの道筋がより明確になります。しかし、だからといって根本的な支出パターンが修正されるわけではありません。

特に注意すべきリスクが3つあります。1つ目は「債務整理後に再び借り入れる」という落とし穴です。クレジットカードの債務を一本化した借り手の約3分の1は、18ヶ月以内に再びカードを使い、元の債務の2倍になってしまいます。解決策は金銭的なものではなく、行動様式を変えることです。

2つ目は、変動金利のリスクです。ホームエクイティローン(HELOC)は通常、変動金利です。FRBが利上げを実施すれば(FRBは2025年に2回利上げを実施しました)、HELOCの金利も上昇します。7%では安く見えた借金も、家計が苦しい状況では9.5%になると負担が大きくなります。

3つ目は、仮想通貨の清算です。統合ローンの担保としてBTCやETHを使用している人は、フラッシュクラッシュによるマージンコールに晒されます。2025年10月の連鎖的な暴落では、1日で190億ドル相当のロングポジションが清算されました。これにクレジットカードの支払いサイクルが固定されていることを考えると、最悪のシナリオは仮想通貨を失うだけでなく、カードのローンも残ってしまうことです。保守的なLTV(40%未満)を設定し、バッファー担保を確保し、完全に失っても構わない金額以上の仮想通貨を担保に差し入れないようにしてください。

2022年のBlockFi事件は規制の最低基準を定めた。1億ドルのSEC和解金(連邦政府に5000万ドル、32州に5000万ドル)は、個人向け暗号資産利息口座を未登録証券と裁定した。2026年に「利回り」口座を開設する消費者は、SECがそれを精査することを想定しておくべきである。生き残った中央集権型貸付業者(Nexo、Ledn)は、この前例を回避するために、一般的に完全担保付きローン商品に移行し、利息付き預金から撤退した。EUの読者はMiCAの枠組みの中で活動しており、MiCAは2024年12月30日から完全に適用されているが、従来の暗号資産サービスプロバイダーに対する特例措置は2026年7月1日まで有効である。規則は厳格だが、執行はより予測可能だ。