暗号資産ローンとは何ですか?また、どのように機能するのですか?

2025年第3四半期には、暗号資産融資の未払い残高が736億ドルに達し、2021年の強気相場で記録した過去最高額を大きく上回りました。この数字はGalaxy Researchによるもので、セルシウスが破産し、ブロックファイが崩壊し、2022年の暴落で430万人の投資家が460億ドルを失ったにもかかわらず、人々は暗号資産を担保に融資を受け続けていることを示しています。市場は生き残っただけでなく、さらに大きく成長したのです。

仕組みは至ってシンプルです。あなたはBTCを所有しています。そして、ドルが必要です。BTCを売却して利益に対するキャピタルゲイン税を支払う代わりに、担保として貸し手に預けます。すると、貸し手はあなたに現金を貸してくれます。あなたは利息を支払います。ローンを返済すれば、BTCが戻ってきます。もしあなたが返済を放棄したり、価格が暴落したりすれば、貸し手はあなたの暗号資産を没収します。これが取引の仕組みです。

この記事では、仮想通貨ローンが実際にどのように機能するのか、CeFiとDeFiの融資の違い、2026年に支払うことになる金額、現在も存続しているプラットフォーム、そして存続していないプラットフォームについて私たちが覚えておくべきことなどを解説します。

暗号資産担保ローンはどのように機能するのですか?

暗号資産を融資プラットフォームに預け入れると、プラットフォームから融資(通常はステーブルコインまたは米ドル)を受け取れます。あなたは利息を支払います。全額返済すれば、暗号資産は戻ってきます。支払いを滞納したり、価値が大幅に下落したりすると、プラットフォームはあなたの暗号資産を売却します。

すべてを左右する数字は、ローン・トゥ・バリュー比率(LTV)です。例えば、プラットフォームがLTV50%を提供し、1万ドル相当のBTCを預け入れた場合、5,000ドルを借り入れることができます。残りの5,000ドルは貸し手の緩衝資金です。BTCの価格が下落し、この緩衝資金が減少すると、マージンコールが発生します。さらに下落が続くと、貸し手は債務を補填するために担保を売却します。

誰もあなたの信用スコアを尋ねません。誰もあなたの給与明細を見たいとは思いません。誰もあなたが銀行口座を持っているかどうかを気にしません。仮想通貨こそが担保なのです。それだけです。0.5BTCを保有するケニアの農家も、0.5BTCを保有するウォール街のトレーダーも、同じ借入能力を持っています。計算は差別しません。

従来のローンは数週間かかり、申請者の半数が却下される。一方、仮想通貨担保ローンは数分で完了し、たった一つの質問しかされない。「仮想通貨をお持ちですか?」

手順を順を追って説明します。

1. 融資プラットフォーム(CeFiまたはDeFi)を選択します。

2. 担保として暗号資産(BTC、ETH、またはその他の承認されたトークン)を預け入れる

3. プラットフォームはLTV比率に基づいて借入可能額を計算します。

4. 融資はステーブルコイン、米ドル、またはその他の通貨で受け取ることができます。

5. 融資額に対して利息を支払います(毎月、または累積で)。

6. ローンを全額返済すると、担保が解除されます。

7. 担保価値が清算基準額を下回った場合、プラットフォームはそれを売却します。

CeFiとDeFiの融資:全く異なる2つの世界

ここには2つの道がある。CeFiとDeFiだ。これらは同じ問題を全く異なる方法で解決する。

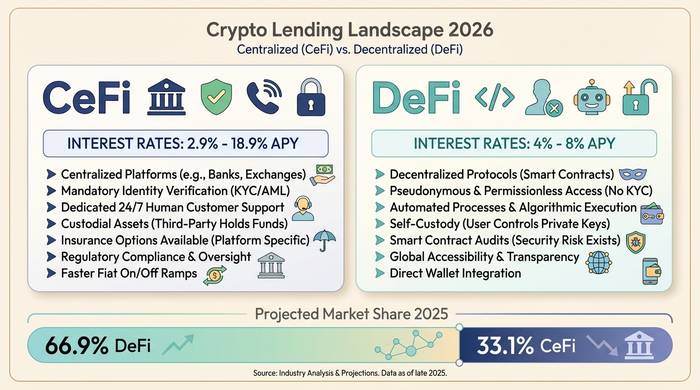

CeFiは、お金を貸してくれる会社です。Nexo、Ledn、Arch Lending、Coinbaseなどがその例です。登録して、本人確認(KYC)を行い、ビットコイン(BTC)を預けると、ドルまたはステーブルコインがもらえます。まるで銀行アプリのようです。アカウントに不具合が生じた場合は、サポートにメールで問い合わせます。金利は、Nexoのパワーユーザーでトークンをステーキングしている場合は年率2.9%から、特典のない通常のアカウントの場合は18.9%まで幅があります。BTCを担保に借り入れをする人のほとんどは、最終的に9~12%の金利を支払うことになります。

DeFiは誰でもない。会社もアカウントもKYCも不要。イーサリアムやアービトラム上のスマートコントラクトが担保を保持し、計算を管理する。ウォレットを接続し、トークンを預け入れ、他のユーザーが出資したプールから借り入れる。Aaveがこの仕組みを運営している。累計融資額は1兆ドルを超え、現在プロトコル内に270億~400億ドルが預けられている。CompoundとMorphoも大手だ。DeFiのステーブルコインの借入金利は年率4~8%程度。CeFiよりは安いが、顧客サポートは自分で行う必要がある。

| 特徴 | CeFi融資 | DeFi融資 |

|---|---|---|

| 仕組み | 会社は融資を管理しています | スマートコントラクト、仲介者不要 |

| 本人確認(KYC)が必要です | はい | いいえ |

| 金利(ステーブルコイン借入) | 年率2.9~18.9% | 年率4~8% |

| 担保保管 | プラットフォームがそれを保持する | スマートコントラクトがそれを保持する |

| 清算 | 追証後清算 | スマートコントラクトの自動清算 |

| リスク | プラットフォームの破綻、経営の失敗 | スマートコントラクトのバグ、オラクルの障害 |

| サンプルプラットフォーム | Nexo、Ledn、Coinbase、Arch | アアヴェ、コンパウンド、モルフォ、スパーク |

| カスタマーサポート | はい | いいえ(コミュニティフォーラムのみ) |

| 米国で利用可能 | 一部のプラットフォーム(Nexoは2025年4月に復帰) | 通常は可能です(許可不要) |

2026年の金利はどうなるのか

金利は、利用するプラットフォーム、担保として差し出すもの、選択するLTV(ローン・トゥ・バリュー)比率、そしてプラットフォームのネイティブトークンを保有しているかどうかという4つの要素によって決まります。

| カテゴリ | レート範囲 | 注記 |

|---|---|---|

| CeFi、BTC担保(規制対象) | 年率9~12% | Ledn 10.4~12.4%、Arch 9.5%~ |

| ロイヤルティ特典付きCeFi | 年率2.9~6% | NexoプラチナティアにはNEXOトークンのステーキングが必要です |

| CeFi基本料金(特典なし) | 年率14~18.9% | さらに、手数料が発生する場合もあります。 |

| DeFi変数(ステーブルコイン) | 年率4~8% | アアヴェ、コンパウンド、モルフォ |

| バイナンス(米国以外) | 約1%以上 | 最も安価なオプション、地域制限あり |

ビットコイン(BTC)は、貸し手にとって最も安全な担保とみなされるため、最も有利な金利で借り入れできます。次にイーサリアム(ETH)が続きます。アルトコインは価格変動が大きく、換金が難しいため、担保にするにはより多くの費用がかかります。一部のプラットフォームでは、ビットコインのみを受け入れています。Lednは2025年にイーサリアム(ETH)を完全に廃止し、ビットコインのみの取り扱いとなりました。

LTV(ローン・トゥ・バリュー)は安全性と反比例の関係にあります。LTVが25%のローンでは、担保価値が75%下落しても清算される可能性があります。一方、LTVが90%のローンでは、10%下落しただけで全財産を失うことになります。多くの人は、流動性へのアクセスと余裕のバランスを取るため、LTV40~60%で借り入れを行います。

| LTVティア | バッファ | リスクレベル | 誰がそれを提供するのか |

|---|---|---|---|

| 25~40% | 担保価値は60~75%低下する可能性がある | 低い | Kraken、保守的なDeFi |

| 50% | 担保価値が50%低下する可能性がある | 中くらい | Ledn、Crypto.com |

| 60~70% | 担保価値は30~40%低下する可能性がある | 中高 | ネクソ、ソルトレンディング |

| 80~90% | 担保価値は10~20%低下する可能性がある | 高い | YouHodler、Aave e-Mode |

人々が仮想通貨を売却する代わりにローンを組む理由

税金。これが一番の理由であり、他の理由とは比べ物になりません。例えば、ビットコインを1万ドルで購入したとしましょう。現在、ビットコインは6万ドルになっています。それを売却すると、5万ドルの利益に対してキャピタルゲイン税を支払う必要があります。代わりに、ビットコインを担保に借り入れをすればどうでしょうか?売却は発生しません。課税対象となる取引もありません。現金を受け取り、ビットコインは手元に残り、政府にお金を渡す代わりに利息を支払うだけです。

理由その2:価格が上昇すると考えている。今日ETHを売って家賃を払おうとすると、上昇相場に乗り遅れてしまう。暗号資産担保ローンを利用すれば、今すぐに流動性を確保し、長期保有が可能になる。

理由その3:銀行は審査が遅く、選り好みが激しい。信用履歴がない状態で、1週間以内に個人ローンを承認してもらうのは至難の業だ。DeFi融資プラットフォームなら5分で承認される。銀行口座も不要。資金の使途も問われない。

そして、レバレッジというものがあります。ETHを預け入れ、USDCを借り入れ、さらにETHを購入し、それをまた預け入れ、さらに借り入れる。この繰り返しです。強気相場では、レバレッジは資金印刷機のようなものです。暴落時には、まさに肉挽き機です。Aaveは、2025年の売り浴びせの際に、たった1日で2億3700万ドルの担保を清算しました。レバレッジはどちらの側にも味方しません。

何が問題だったのか:セルシウス、ブロックファイ、そして2022年の暴落

教訓となる話が聞きたいですか?では、どうぞ。

2022年には、大手CeFi(中央集権型金融)融資会社3社がわずか6ヶ月の間に破綻した。430万人が合計460億ドルを失った。連邦準備制度理事会(FRB)によると、50万ドル以上の大口預金者が最初に資金を引き出し、一般預金者は資金を引き出せなくなった。

セルシウスは最悪だった。「仮想通貨で最大18%の利回り」というのが彼らの売り文句だった。しかし、実際には、顧客の預金をヘッジファンドに質の低い担保で貸し付けていたのだ。スリー・アローズ・キャピタルが破綻し、セルシウスが埋められない穴が開いた結果、2022年7月にすべてが崩壊した。預金者は最終的に、総額27億5000万ドルに及ぶ3回の苦しい払い戻しを経て、1ドルあたり約65セントしか取り戻せなかった。

BlockFiは、FTXとアラメダに多額の資金を投じていたため、2022年11月に倒産した。しかし、債権者にとっては幸運だったと言えるだろう。BlockFiがFTXに対して行った債権は十分に回収され、人々は法定通貨建てでほぼ100%の金額を取り戻すことができた。

ボイジャー号は同じ年の夏に墜落した。スリーアローズ社に貸し付けられた6億5000万ドルは消え去った。債権者が回収できたのは約70%だった。

| 会社 | 破産 | 根本的な原因 | 債権回収 |

|---|---|---|---|

| 摂氏 | 2022年7月 | 流動性の低い投資、3ACエクスポージャー | 約65%(3回に分けて合計27億5000万ドル) |

| ブロックフィ | 2022年11月 | FTX/アラメダへの露出 | 約100%(法定通貨建て、破産価格) |

| ボイジャー | 2022年7月 | 3ACのエクスポージャー(6億5000万ドル) | 約70%(2ラウンド) |

| 創世記 | 2023年1月 | 3AC + FTX感染 | 一部(ニューヨーク州司法長官と和解済み) |

毎回同じことの繰り返しだ。会社は預金を集め、高利回りを約束する。しかし、十分な担保がないまま資金を貸し出す。ドミノが一つ倒れると、連鎖全体が崩壊する。

では、暗号資産ローンはもう終わったのでしょうか?もちろんそんなことはありません。736億ドルもの融資額を見れば、その健在ぶりが分かります。しかし、業界には今、ある教訓が深く刻み込まれています。もし企業があなたの暗号資産を保有していて、その企業がそれをどう使っているのか正確に把握できない場合、あなたは彼らが次のセルシウスにならないと信じているに過ぎないのです。DeFiプロトコルにも、バグやオラクル障害といったリスクはありますが、少なくともスマートコントラクトを読み解けば、担保がどこにあるのかを常に確認できます。

融資プラットフォームの選び方

CeFi:準備金の証明がない限り、取引をやめましょう。2026年に定期的な証明を公開しないプラットフォームは、2022年から何も学んでいないことになります。マーケティングレートではなく、LTVでの実際のレートを確認してください。管轄区域を確認してください。Nexoは2025年4月に米国に復帰しました。Lednはケイマン諸島のCIMAを通じて運営され、準備金を公開しています。預金に対して18%のリターンを約束する人がいたら、最後にそれを聞いたのはいつだったか思い出してください。

DeFi:まずは実績を検証しましょう。AaveとCompoundは長年の実戦テストを経てきました。新しいプロトコルはより良いレートを提供するかもしれませんが、未知のリスクも多く伴います。オラクルには十分注意してください。価格フィードに不具合があると、理由もなくポジションが清算される可能性があります。2026年3月、Aaveで実際に2700万ドルが市場暴落ではなく、価格設定エラーによって失われました。

どちらの場合でも、明日BTCが50%下落した場合に返済できない金額は借りないでください。LTVは50%以下に抑えましょう。価格アラートを設定し、状況が悪化した際に担保を補充できるよう、準備資金を確保しておきましょう。