Czym są pożyczki kryptograficzne i jak działają?

Wartość niespłaconych pożyczek kryptowalutowych osiągnęła 73,6 miliarda dolarów w trzecim kwartale 2025 roku, bijąc poprzedni rekord ustanowiony podczas hossy w 2021 roku. Ta liczba pochodzi z Galaxy Research i o czymś świadczy: pomimo bankructwa Celsius, pomimo upadku BlockFi, pomimo straty 4,3 miliona inwestorów w wysokości 46 miliardów dolarów w kryzysie w 2022 roku, ludzie wciąż pożyczają pod zastaw swoich kryptowalut. Rynek nie tylko przetrwał. Odrósł.

Pomysł jest banalnie prosty. Posiadasz BTC. Potrzebujesz dolarów. Zamiast sprzedawać swoje BTC i płacić podatek od zysków kapitałowych od zysku, przekazujesz je pożyczkodawcy jako zabezpieczenie. Dostajesz gotówkę. Płacisz odsetki. Kiedy spłacasz pożyczkę, odzyskujesz swoje BTC. Jeśli się wycofasz lub cena spadnie za bardzo, pożyczkodawca przejmuje twoje kryptowaluty. Taka jest umowa.

W tym artykule omówiono, jak działają pożyczki kryptowalutowe, porównano pożyczki CeFi i DeFi, ile zapłacimy w 2026 r., które platformy nadal działają i co powinniśmy pamiętać o tych, które jeszcze nie istnieją.

Jak działa pożyczka zabezpieczona kryptowalutą?

Wpłacasz kryptowalutę na platformę pożyczkową. Platforma udziela Ci pożyczki, zazwyczaj w stablecoinach lub dolarach. Płacisz odsetki. Kiedy spłacisz całość, Twoje kryptowaluty wracają do Ciebie. Opóźnisz się z płatnościami lub pozwolisz, by ich wartość spadła za bardzo? Sprzedają Twoje monety.

Liczbą, która kontroluje wszystko, jest wskaźnik LTV (Loan-to-Value ratio). Jeśli platforma oferuje 50% LTV i wpłacisz 10 000 USD w BTC, możesz pożyczyć 5000 USD. Pozostałe 5000 USD to zabezpieczenie pożyczkodawcy. Jeśli kurs BTC spadnie i zabezpieczenie się zmniejszy, otrzymasz wezwanie do uzupełnienia depozytu zabezpieczającego. Jeśli kurs będzie nadal spadał, pożyczkodawca pozbędzie się Twojego zabezpieczenia, aby pokryć dług.

Nikt nie pyta o Twoją ocenę kredytową. Nikt nie chce oglądać Twoich pasków wypłaty. Nikogo nie obchodzi, czy masz konto bankowe. Kryptowaluty SĄ zabezpieczeniem. I tyle. Rolnik z Kenii z 0,5 BTC ma taką samą zdolność kredytową, jak trader z Wall Street z 0,5 BTC. Matematyka nie dyskryminuje.

Tradycyjne pożyczki rozpatrywane są tygodniami i odrzucane przez połowę wnioskodawców. Pożyczki zabezpieczone kryptowalutami rozpatrywane są w ciągu kilku minut i wymagają tylko jednego pytania: czy posiadasz te monety?

Oto co się dzieje krok po kroku:

1. Wybierasz platformę pożyczkową (CeFi lub DeFi)

2. Wpłacasz kryptowalutę jako zabezpieczenie (BTC, ETH lub inne akceptowane tokeny)

3. Platforma oblicza Twoją zdolność kredytową na podstawie wskaźnika LTV

4. Otrzymujesz pożyczkę w stablecoinach, USD lub innej walucie

5. Płacisz odsetki od kwoty pożyczki (miesięcznie lub narastająco)

6. Po całkowitej spłacie pożyczki zabezpieczenie zostanie odblokowane

7. Jeśli wartość Twojego zabezpieczenia spadnie poniżej progu likwidacyjnego, platforma je sprzeda

Pożyczki CeFi kontra DeFi: dwa różne światy

Dwie ścieżki. CeFi i DeFi. Rozwiązują ten sam problem na zupełnie różne sposoby.

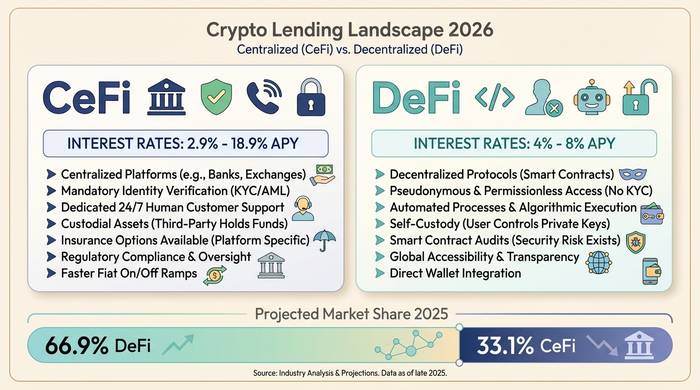

CeFi to firma pożyczająca pieniądze. Nexo, Ledn, Arch Lending, Coinbase. Rejestrujesz się. Przechodzisz proces KYC. Oddajesz swoje BTC. Dostajesz dolary lub stablecoiny. Działa to jak aplikacja bankowa. Jeśli Twoje konto zaczyna szwankować, wysyłasz e-mail do działu obsługi klienta. Oprocentowanie waha się od 2,9% w skali roku (APR) dla zaawansowanych użytkowników Nexo stakujących ich tokeny, do 18,9% dla zwykłego konta bez żadnych dodatków. Większość osób pożyczających pod zastaw BTC płaci ostatecznie 9-12%.

DeFi to nikim. Bez firmy. Bez konta. Bez KYC. Inteligentne kontrakty na Ethereum lub Arbitrum przechowują Twoje zabezpieczenie i zarządzają matematyką. Podłączasz portfel, wpłacasz tokeny i pożyczasz z puli, którą zasilili inni użytkownicy. Aave rządzi tutaj. Ponad bilion dolarów w skumulowanych pożyczkach. 27-40 miliardów dolarów znajduje się obecnie w protokole. Compound i Morpho to kolejne duże firmy. Oprocentowanie pożyczek stablecoinów w DeFi oscyluje w okolicach 4-8% w skali roku. Tańsze niż CeFi, ale sam jesteś swoim wsparciem klienta.

| Funkcja | Pożyczki CeFi | Pożyczanie DeFi |

|---|---|---|

| Jak to działa | Firma zarządza pożyczkami | Inteligentne kontrakty, bez pośredników |

| Wymagane KYC | Tak | NIE |

| Stopy procentowe (pożyczki w stablecoinach) | 2,9-18,9% RRSO | 4-8% RRSO |

| Przechowanie zabezpieczenia | Platforma to trzyma | Inteligentny kontrakt to zapewnia |

| Likwidacja | Wezwanie do uzupełnienia depozytu zabezpieczającego, a następnie likwidacja | Automatyczna likwidacja inteligentnych kontraktów |

| Ryzyko | Upadłość platformy, niegospodarność | Błędy w inteligentnych kontraktach, awarie wyroczni |

| Przykładowe platformy | Nexo, Ledn, Coinbase, Arch | Aave, Compound, Morpho, Spark |

| Obsługa klienta | Tak | Nie (tylko fora społecznościowe) |

| Dostępne w USA | Niektóre platformy (Nexo powróciło w kwietniu 2025 r.) | Zwykle tak (bez pozwolenia) |

Jak będą wyglądać stawki w 2026 roku

Wysokość stóp procentowych zależy od czterech czynników: z jakiej platformy korzystasz, co deponujesz jako zabezpieczenie, jaki wskaźnik LTV wybierzesz i czy posiadasz natywny token danej platformy.

| Kategoria | Zakres stawek | Notatki |

|---|---|---|

| CeFi, zabezpieczenie BTC (regulowane) | 9-12% RRSO | Ledn 10,4-12,4%, Arch od 9,5% |

| CeFi z bonusami lojalnościowymi | 2,9-6% RRSO | Poziom Nexo Platinum wymaga stakingu tokenów NEXO |

| Stawka podstawowa CeFi (bez dodatków) | 14-18,9% RRSO | Plus ewentualne opłaty za założenie konta |

| Zmienna DeFi (stablecoiny) | 4-8% RRSO | Aave, Compound, Morpho |

| Binance (spoza USA) | ~1%+ | Najtańsza opcja, z ograniczeniami geograficznymi |

BTC ma najlepsze oprocentowanie, ponieważ pożyczkodawcy uważają go za najbezpieczniejsze zabezpieczenie. ETH jest na kolejnym miejscu. Pożyczki pod zastaw altcoinów są droższe, ponieważ charakteryzują się większą zmiennością i trudniej je szybko spieniężyć. Niektóre platformy akceptują tylko BTC. Ledn całkowicie zrezygnował z ETH w 2025 roku i przeszedł wyłącznie na BTC.

Współczynnik LTV działa odwrotnie proporcjonalnie do bezpieczeństwa. Kredyt z LTV na poziomie 25% oznacza, że Twoje zabezpieczenie może spaść o 75% przed likwidacją. Kredyt z LTV na poziomie 90% oznacza, że spadek o 10% spowoduje utratę wartości. Większość osób pożycza środki z LTV na poziomie 40–60%, aby zachować równowagę między dostępem do płynności a swobodą.

| Poziom LTV | Twój bufor | Poziom ryzyka | Kto to oferuje? |

|---|---|---|---|

| 25-40% | Zabezpieczenie może spaść o 60-75% | Niski | Kraken, konserwatywny DeFi |

| 50% | Zabezpieczenie może spaść o 50% | Średni | Ledn, Crypto.com |

| 60-70% | Zabezpieczenie może spaść o 30-40% | Średnio-wysoki | Nexo, pożyczanie soli |

| 80-90% | Zabezpieczenie może spaść o 10-20% | Wysoki | YouHodler, Aave e-Mode |

Dlaczego ludzie zaciągają pożyczki kryptowalutowe zamiast je sprzedawać

Podatki. To powód numer jeden i nie jest on bliski. Załóżmy, że kupiłeś BTC za 10 000 dolarów. Teraz kosztuje 60 000 dolarów. Sprzedaj go, a będziesz musiał zapłacić podatek od zysków kapitałowych od 50 000 dolarów zysku. Zamiast tego pożyczyć pieniądze? Sprzedaż nie nastąpiła. Brak zdarzeń podlegających opodatkowaniu. Otrzymujesz gotówkę, zatrzymujesz BTC i płacisz odsetki zamiast przekazywać pieniądze rządowi.

Powód drugi: myślisz, że ceny rosną. Sprzedaż ETH dzisiaj, żeby zapłacić czynsz, oznacza, że przegapisz okazję. Pożyczka zabezpieczona kryptowalutą pozwala Ci odblokować płynność już teraz i utrzymać pozycję długoterminową.

Powód trzeci: banki działają powoli i są wybiórcze. Spróbuj uzyskać pożyczkę osobistą w tydzień bez historii kredytowej. Powodzenia. Platformy pożyczkowe DeFi robią to w pięć minut. Nie potrzebujesz konta bankowego. Nikt nie pyta, na co są te pieniądze.

No i jest jeszcze dźwignia finansowa. Niektórzy wpłacają ETH, pożyczają USDC, kupują więcej ETH, wpłacają to samo i pożyczają więcej. I tak w kółko. Podczas hossy to maszyna do drukowania pieniędzy. Podczas krachu to maszynka do mięsa. Aave upłynniło 237 milionów dolarów zabezpieczenia w ciągu jednego dnia podczas wyprzedaży w 2025 roku. Dźwignia finansowa nie wybiera stron.

Co poszło nie tak: Celsius, BlockFi i krach z 2022 r.

Chcesz przestrogi? Oto ona.

W 2022 roku trzy główne instytucje finansowe CeFi zbankrutowały w ciągu sześciu miesięcy. 4,3 miliona osób straciło łącznie 46 miliardów dolarów. Według Fed, w pierwszej kolejności wycofano pieniądze z dużych kont (powyżej 500 tys. dolarów). Zwykli deponenci zostali zablokowani.

Celsius był najgorszy. „Zarób do 18% na swoich kryptowalutach”. Tak brzmiała reklama. Co tak naprawdę zrobili: przyjmowali depozyty klientów i pożyczali je funduszom hedgingowym z marnymi zabezpieczeniami. Three Arrows Capital upadło, pozostawiając lukę, której Celsius nie był w stanie załatać, i cała firma upadła w lipcu 2022 roku. Deponenci ostatecznie odzyskali około 65 centów za dolara w trzech bolesnych rundach wypłat o łącznej wartości 2,75 miliarda dolarów.

BlockFi upadło w listopadzie 2022 roku, ponieważ miało zbyt dużo pieniędzy uwikłanych w FTX i Alameda. Wierzyciele mieli jednak szczęście. Roszczenia BlockFi wobec FTX zostały wypłacone na tyle dobrze, że ludzie odzyskali około 100% w wartościach fiducjarnych.

Voyager zatonął tego samego lata. 650 milionów dolarów pożyczono Three Arrows. Przepadło. Wierzyciele odzyskali około 70%.

| Firma | Bankructwo | Przyczyna główna | Odzyskiwanie wierzycieli |

|---|---|---|---|

| Celsjusz | Lipiec 2022 | Inwestycje niepłynne, ekspozycja na 3AC | ~65% (2,75 mld USD w 3 wypłatach) |

| BlockFi | Listopad 2022 | Ekspozycja FTX/Alameda | ~100% (warunki fiducjarne, po cenach upadłościowych) |

| Podróżnik | Lipiec 2022 | Ekspozycja 3AC (650 mln USD) | ~70% (dwie rundy) |

| Geneza | Styczeń 2023 | Zarażenie 3AC + FTX | Częściowe (ugoda z prokuratorem generalnym Nowego Jorku) |

Za każdym razem ta sama historia. Firma przyjmuje depozyty. Obiecuje wysokie zyski. Pożycza pieniądze bez wystarczającego zabezpieczenia. Kiedy jeden klocek domina upada, cały łańcuch upada.

Czy zatem pożyczki kryptowalutowe są martwe? Oczywiście, że nie. 73,6 miliarda dolarów mówi, że są w porządku. Ale ta lekcja jest już wpisana w branżę: jeśli firma przechowuje twoje kryptowaluty, a ty nie widzisz dokładnie, co z nimi robi, ufasz, że nie będzie kolejnym Celsiusem. Protokoły DeFi niosą ze sobą własne ryzyko, błędy i awarie, głównie w przypadku wyroczni, ale przynajmniej możesz odczytać inteligentny kontrakt i w każdej chwili sprawdzić, gdzie znajduje się twoje zabezpieczenie.

Jak wybrać platformę pożyczkową

CeFi: dowód rezerw albo zrezygnuj. Każda platforma, która nie publikuje regularnych atestów w 2026 roku, niczego nie wyciągnęła z 2022 roku. Spójrz na rzeczywistą stopę procentową na poziomie LTV, a nie na stopę marketingową. Sprawdź jurysdykcję. Nexo wróciło do USA w kwietniu 2025 roku. Ledn działa w CIMA na Kajmanach i publikuje rezerwy. Jeśli ktoś obiecuje 18% zwrotu z depozytów, przypomnij sobie, kiedy ostatnio o tym słyszałeś.

DeFi: najpierw historia audytu. Aave i Compound mają za sobą lata testów bojowych. Nowsze protokoły mogą oferować lepsze stawki, ale niosą ze sobą więcej nieznanego ryzyka. Zwróć uwagę na wyrocznię. Jeden błąd w strumieniu cen może zlikwidować twoją pozycję bez powodu. To wydarzyło się w Aave w marcu 2026 roku: 27 milionów dolarów stracone przez błąd cenowy, a nie krach na rynku.

W obu przypadkach: nie pożyczaj pieniędzy, których nie będziesz w stanie spłacić, jeśli jutro kurs BTC spadnie o 50%. Utrzymuj wskaźnik LTV na poziomie 50% lub niższym. Ustaw alerty cenowe. I miej pod ręką środki na uzupełnienie zabezpieczenia, gdy sytuacja się pogorszy.