Что такое криптокредиты и как они работают?

Объем непогашенных криптокредитов в третьем квартале 2025 года достиг 73,6 миллиарда долларов, значительно превысив предыдущий рекорд, установленный во время бычьего рынка 2021 года. Эти данные предоставлены компанией Galaxy Research, и они говорят о многом: несмотря на банкротство Celsius, крах BlockFi и потери 46 миллиардов долларов 4,3 миллионами инвесторов во время обвала 2022 года, люди продолжают брать кредиты под залог своей криптовалюты. Рынок не только выжил, но и вырос еще больше.

Идея предельно проста. У вас есть BTC. Вам нужны доллары. Вместо того чтобы продавать свои BTC и платить налог на прирост капитала с прибыли, вы передаете их кредитору в качестве залога. Он дает вам наличные. Вы платите проценты. Когда вы погашаете кредит, вы получаете свои BTC обратно. Если вы сдадитесь или цена резко упадет, кредитор заберет вашу криптовалюту. Вот и все.

В этой статье рассматривается, как на самом деле работают криптокредиты, сравниваются CeFi и DeFi кредитование, сколько вы будете платить в 2026 году, какие платформы все еще существуют, и что нам следует помнить о тех, которые прекратили свое существование.

Как работает кредит, обеспеченный криптовалютой?

Вы вкладываете криптовалюту в кредитную платформу. Платформа выдает вам кредит, обычно в стейблкоинах или реальных долларах. Вы платите проценты. Когда вы все погасите, ваша криптовалюта вернется к вам. Пропустили платежи или позволили стоимости слишком сильно упасть? Они продадут ваши монеты.

Ключевым показателем является соотношение суммы кредита к стоимости залога (LTV). Если платформа предлагает 50% LTV, и вы вносите 10 000 долларов в BTC, вы можете взять в долг 5 000 долларов. Остальные 5 000 долларов — это резерв кредитора. Если курс BTC падает и этот резерв сокращается, вы получаете требование о внесении дополнительного обеспечения (margin call). Если курс BTC продолжает падать, кредитор избавляется от вашего залога, чтобы покрыть долг.

Никто не спрашивает о вашей кредитной истории. Никто не хочет видеть ваши расчетные листы. Никого не волнует наличие у вас банковского счета. Криптовалюта — это и есть залог. Вот и все. Фермер в Кении с 0,5 BTC имеет такую же кредитоспособность, как и трейдер с Уолл-стрит с 0,5 BTC. Математика не делает различий.

Традиционные кредиты оформляются на недели, и половина заявителей получает отказ. Криптовалютные кредиты оформляются за минуты и требуют лишь одного вопроса: есть ли у вас необходимые криптовалюты?

Вот что происходит шаг за шагом:

1. Вы выбираете платформу кредитования (CeFi или DeFi).

2. Вы вносите криптовалюту в качестве залога (BTC, ETH или другие принимаемые токены).

3. Платформа рассчитывает вашу кредитоспособность на основе коэффициента LTV (соотношение суммы кредита к стоимости залога).

4. Вы получаете кредит в стейблкоинах, долларах США или другой валюте.

5. Вы платите проценты по сумме кредита (ежемесячно или начисляемыми).

6. После полного погашения кредита ваше залоговое обеспечение становится доступным.

7. Если стоимость вашего залога упадет ниже порога ликвидации, платформа продаст его.

CeFi против DeFi-кредитования: два разных мира

Здесь два пути. CeFi и DeFi. Они решают одну и ту же проблему совершенно разными способами.

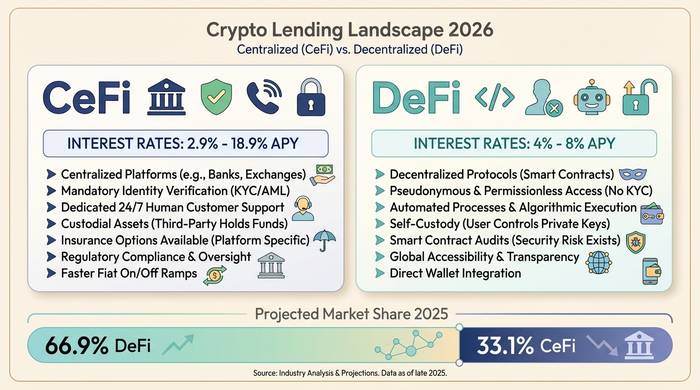

CeFi — это компания, которая предоставляет вам кредиты. Nexo, Ledn, Arch Lending, Coinbase. Вы регистрируетесь. Проходите KYC. Передаёте свои BTC. Они дают вам доллары или стейблкоины. Это похоже на банковское приложение. Если с вашим аккаунтом возникают проблемы, вы пишете в службу поддержки. Процентные ставки варьируются от 2,9% годовых для активных пользователей Nexo, стейкающих их токены, до 18,9% для обычных аккаунтов без каких-либо бонусов. Большинство людей, берущих кредиты под залог BTC, в итоге платят 9-12%.

DeFi — это никто. Ни компании. Ни аккаунта. Никакой KYC. Смарт-контракты на Ethereum или Arbitrum хранят ваше обеспечение и управляют расчетами. Вы подключаете кошелек, вносите токены и берете взаймы из пула, созданного другими пользователями. Здесь всем заправляет Aave. Совокупный объем займов превышает 1 триллион долларов. В протоколе сейчас находится от 27 до 40 миллиардов долларов. Compound и Morpho — другие крупные игроки. Процентные ставки по заимствованиям в стейблкоинах на DeFi колеблются в районе 4-8% годовых. Дешевле, чем CeFi, но вы сами себе служба поддержки.

| Особенность | Кредитование CeFi | Кредитование DeFi |

|---|---|---|

| Как это работает | Компания управляет кредитами | Смарт-контракты, без посредников. |

| Требуется прохождение процедуры KYC. | Да | Нет |

| Процентные ставки (заимствование в стейблкоинах) | 2,9-18,9% годовых | 4-8% годовых |

| залоговое обеспечение | Платформа его удерживает | Смарт-контракт его хранит |

| Ликвидация | Требование о внесении дополнительного обеспечения, затем ликвидация. | Автоматическая ликвидация смарт-контракта |

| Риск | Банкротство платформы, некомпетентное управление | Ошибки в смарт-контрактах, сбои в работе оракулов. |

| Примеры платформ | Nexo, Ledn, Coinbase, Arch | Ааве, Компаунд, Морфо, Спарк |

| Служба поддержки клиентов | Да | Нет (только для форумов сообщества) |

| Доступно в США | Некоторые платформы (Nexo возобновила работу в апреле 2025 года) | Обычно да (без разрешения) |

Какими будут ставки в 2026 году?

Процентные ставки зависят от четырех факторов: используемой платформы, залогового обеспечения, выбранного коэффициента LTV и наличия у вас собственного токена платформы.

| Категория | Диапазон ставок | Примечания |

|---|---|---|

| CeFi, обеспечение в BTC (регулируемое) | 9-12% годовых | Светодиодная подсветка 10,4-12,4%, дуговая подсветка от 9,5%. |

| CeFi с бонусами для постоянных клиентов | 2,9-6% годовых | Для получения уровня Nexo Platinum требуется стейкинг токенов NEXO. |

| Базовый тариф CeFi (без дополнительных льгот) | 14-18,9% годовых | Плюс возможные комиссионные сборы за оформление кредита. |

| DeFi переменная (стейблкоины) | 4-8% годовых | Ааве, Компаунд, Морфо |

| Binance (за пределами США) | ~1%+ | Самый дешевый вариант, с географическими ограничениями. |

Наилучшие ставки по BTC, потому что кредиторы считают его самым безопасным залогом. На втором месте ETH. Заимствования под залог альткоинов обходятся дороже, потому что они более волатильны и их сложнее быстро ликвидировать. Некоторые платформы принимают только BTC. Ledn полностью отказался от ETH в 2025 году и перешел на работу только с BTC.

Соотношение суммы кредита к стоимости залога (LTV) обратно пропорционально безопасности. Кредит с LTV в 25% означает, что стоимость вашего залога может снизиться на 75% до момента ликвидации. Кредит с LTV в 90% означает, что снижение стоимости на 10% приведет к полной потере средств. Большинство людей берут кредиты с LTV в 40-60%, чтобы найти баланс между доступом к ликвидности и запасом средств.

| Уровень LTV | Ваш буфер | Уровень риска | Кто это предлагает? |

|---|---|---|---|

| 25-40% | Залоговое обеспечение может снизиться на 60-75%. | Низкий | Kraken, консервативный DeFi |

| 50% | Залоговое обеспечение может снизиться на 50%. | Середина | Ледн, Crypto.com |

| 60-70% | Залоговое обеспечение может снизиться на 30-40%. | Средне-высокий | Nexo, Salt Lending |

| 80-90% | Залоговое обеспечение может снизиться на 10-20%. | Высокий | YouHodler, Aave e-Mode |

Почему люди берут криптокредиты вместо продажи криптовалюты

Налоги. Это причина номер один, и тут нет никаких сомнений. Допустим, вы купили BTC за 10 000 долларов. Сейчас он стоит 60 000 долларов. Продаете его, и вам придется заплатить налог на прирост капитала с прибыли в 50 000 долларов. А если вместо этого взять кредит под залог BTC? Никакой продажи не было. Никаких налогооблагаемых событий. Вы получаете наличные, сохраняете BTC и платите проценты, вместо того чтобы отдавать деньги государству.

Вторая причина: вы считаете, что цены растут. Продажа ETH сегодня для оплаты аренды означает, что вы упустите момент роста. Криптовалютный кредит позволяет вам получить ликвидность прямо сейчас и остаться на долгосрочную позицию.

Третья причина: банки работают медленно и избирательно. Попробуйте получить одобрение на потребительский кредит за неделю без кредитной истории. Удачи! Платформы DeFi-кредитования делают это за пять минут. Банковский счет не нужен. Никто не спрашивает, на что нужны деньги.

Затем есть кредитное плечо. Некоторые люди вносят ETH, берут в долг USDC, покупают еще ETH, вносят и их, берут еще в долг. И так по кругу. На бычьем рынке это печатный станок. На обвале — мясорубка. Aave ликвидировала залог на сумму 237 миллионов долларов за один день во время распродажи 2025 года. Кредитное плечо не выбирает сторону.

Что пошло не так: Celsius, BlockFi и крах 2022 года.

Хотите поучительную историю? Вот она.

В 2022 году три крупных CeFi-кредитора обанкротились за шесть месяцев. В общей сложности 4,3 миллиона человек потеряли 46 миллиардов долларов. По данным ФРС, крупные счета (с активами более 500 000 долларов) первыми забрали свои деньги. Обычные вкладчики оказались в затруднительном положении.

Celsius оказался худшим вариантом. «Зарабатывайте до 18% на своей криптовалюте». Таков был их замысел. На самом деле они брали депозиты клиентов и предоставляли их хедж-фондам в качестве залога, который был совершенно бесполезен. Компания Three Arrows Capital обанкротилась, оставив дыру, которую Celsius не смог заполнить, и вся эта схема рухнула в июле 2022 года. В итоге вкладчики получили обратно около 65 центов за доллар в рамках трех болезненных раундов выплат на общую сумму 2,75 миллиарда долларов.

Компания BlockFi обанкротилась в ноябре 2022 года из-за того, что слишком много денег было вложено в FTX и Alameda. Кредиторам, по сути, повезло. Претензии BlockFi к FTX были удовлетворены настолько хорошо, что люди получили примерно 100% возмещения в фиатной валюте.

Компания Voyager обанкротилась тем же летом. Компания Three Arrows получила в долг 650 миллионов долларов. Все деньги ушли. Кредиторам удалось вернуть около 70%.

| Компания | Банкротство | Первопричина | взыскание задолженности перед кредиторами |

|---|---|---|---|

| Цельсия | Июль 2022 г. | Неликвидные инвестиции, подверженность риску, связанному с 3AC. | ~65% (2,75 млрд долларов США в рамках 3 выплат) |

| БлокФи | Ноябрь 2022 г. | FTX/Аламеда воздействие | ~100% (в фиатных деньгах, по ценам банкротства) |

| Вояджер | Июль 2022 г. | Позиции по 3AC ($650 млн) | ~70% (два раунда) |

| Бытие | Январь 2023 г. | 3AC + распространение FTX | Частично (урегулировано с генеральным прокурором штата Нью-Йорк) |

Каждый раз одна и та же история. Компания берет депозиты. Обещает высокую доходность. Выдает деньги в кредит, не предоставляя достаточного залога. Когда падает одна доминошка, рушится вся цепочка.

Значит, криптокредиты умерли? Очевидно, нет. По данным $73,6 млрд, с ними все в порядке. Но в индустрии уже прочно укоренился урок: если компания хранит вашу криптовалюту, и вы не можете точно видеть, что она с ней делает, вы доверяете ей, а не опасаетесь, что она станет следующей Celsius. Протоколы DeFi имеют свои риски, в основном ошибки и сбои оракулов, но, по крайней мере, вы можете прочитать смарт-контракт и всегда видеть, где находится ваше залоговое обеспечение.

Как выбрать кредитную платформу

CeFi: подтверждение наличия резервов или уход. Любая платформа, которая не публикует регулярные подтверждения в 2026 году, ничему не научилась из 2022 года. Смотрите на реальную ставку при вашем LTV, а не на рыночную. Проверьте юрисдикцию. Nexo вернулась в США в апреле 2025 года. Ledn работает через CIMA на Каймановых островах и публикует резервы. Если кто-то обещает 18% прибыли на ваши депозиты, вспомните, когда вы в последний раз слышали об этом.

DeFi: сначала проверьте историю. Aave и Compound прошли многолетнюю проверку в реальных условиях. Более новые протоколы могут предлагать лучшие курсы, но несут в себе больше неопределенных рисков. Обращайте внимание на оракул. Один сбой в ценовом потоке может привести к ликвидации вашей позиции без видимых причин. Это произошло с Aave в марте 2026 года: 27 миллионов долларов были потеряны из-за ошибки в ценообразовании, а не из-за обвала рынка.

В любом случае: не берите в долг то, что вы не сможете вернуть, если завтра BTC упадет на 50%. Поддерживайте соотношение кредита к стоимости залога (LTV) на уровне 50% или ниже. Настройте оповещения о ценах. И держите наготове резервный капитал для пополнения залога, когда ситуация ухудшится.