Що таке криптокредити та як вони працюють?

У третьому кварталі 2025 року обсяг непогашених кредитів у сфері криптовалют досяг 73,6 мільярда доларів, що перевищило попередній рекорд, встановлений під час зростання 2021 року. Ця цифра взята від Galaxy Research, і вона дещо говорить: незважаючи на банкрутство Celsius, незважаючи на крах BlockFi, незважаючи на те, що 4,3 мільйона інвесторів втратили 46 мільярдів доларів під час кризи 2022 року, люди продовжують позичати кошти під заставу своєї криптовалюти. Ринок не тільки вижив. Він знову виріс.

Ідея надзвичайно проста. Ви володієте BTC. Вам потрібні долари. Замість того, щоб продавати свій BTC та сплачувати податок на приріст капіталу з прибутку, ви передаєте його кредитору як заставу. Вони дають вам готівку. Ви сплачуєте відсотки. Коли ви повертаєте позику, ви отримуєте свій BTC назад. Якщо ви здаєте кредит під заставу або ціна занадто сильно впаде, кредитор забирає вашу криптовалюту. Ось у чому суть.

У цій статті розглядається, як насправді працюють крипто-кредити, порівняння CeFi та DeFi кредитування, скільки ви платите у 2026 році, які платформи все ще працюють і що нам усім слід пам'ятати про ті, які вже не працюють.

Як працює кредит, забезпечений криптовалютою?

Ви вкладаєте криптовалюту в кредитну платформу. Платформа надає вам позику, зазвичай стейблкоїни або справжні долари. Ви сплачуєте відсотки. Коли ви все повертаєте, ваша криптовалюта повертається додому. Пропускаєте платежі або дозволяєте вартості впасти занадто сильно? Вони продають ваші монети.

Число, яке контролює все, – це співвідношення позики до вартості нерухомості (LTV). Якщо платформа пропонує 50% LTV, і ви вносите 10 000 доларів у BTC, ви можете позичити 5000 доларів. Інші 5000 доларів – це буфер кредитора. Якщо BTC падає, і цей буфер зменшується, ви отримуєте вимогу про додавання маржі. Якщо зниження продовжується, кредитор позбавляється вашого забезпечення, щоб покрити борг.

Ніхто не питає про ваш кредитний рейтинг. Ніхто не хоче бачити ваші платіжні квитанції. Нікого не хвилює, чи є у вас банківський рахунок. Криптовалюта — це застава. Ось і все. Фермер у Кенії з 0,5 BTC має таку ж позикову спроможність, як і трейдер з Уолл-стріт з 0,5 BTC. Математика не дискримінує.

Традиційні позики видаються тижнями та відхиляють половину заявників. Позики, підкріплені криптовалютою, видаються за лічені хвилини та містять лише одне питання: чи є у вас монети?

Ось що відбувається крок за кроком:

1. Ви обираєте платформу кредитування (CeFi або DeFi)

2. Ви вносите криптовалюту як заставу (BTC, ETH або інші прийняті токени)

3. Платформа розраховує вашу кредитну спроможність на основі коефіцієнта LTV

4. Ви отримуєте позику в стейблкоїнах, доларах США або іншій валюті

5. Ви сплачуєте відсотки на суму кредиту (щомісяця або вони нараховуються)

6. Коли ви повністю погашаєте кредит, ваше забезпечення розблоковується

7. Якщо вартість вашого забезпечення падає нижче порогу ліквідації, платформа його продає.

CeFi проти DeFi-кредитування: два різні світи

Тут є два шляхи. CeFi та DeFi. Вони вирішують одну й ту саму проблему абсолютно різними способами.

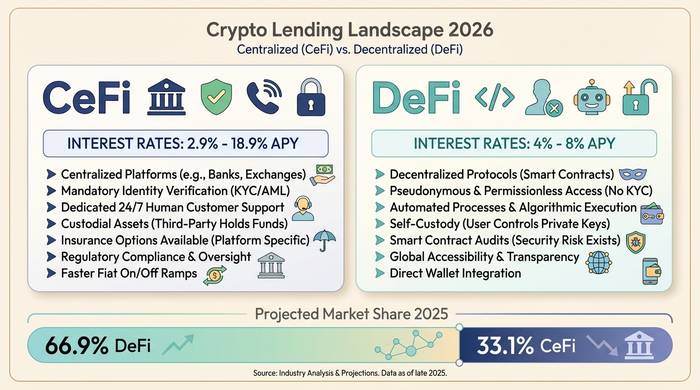

CeFi – це компанія, яка позичає вам гроші. Nexo, Ledn, Arch Lending, Coinbase. Ви реєструєтесь. Ви проходите KYC (Знай свого клієнта). Ви передаєте свій BTC. Вони дають вам долари або стейблкоїни. Це схоже на банківський додаток. Якщо ваш обліковий запис стає дивним, ви пишете в службу підтримки. Ставки варіюються від 2,9% річних, якщо ви досвідчений користувач Nexo, який ставить свій токен на стейкінг, до 18,9% для звичайного рахунку без жодних переваг. Більшість людей, які позичають під заставу BTC, зрештою платять 9-12%.

DeFi — це ніхто. Жодної компанії. Жодного облікового запису. Жодного KYC. Смарт-контракти на Ethereum або Arbitrum зберігають вашу заставу та керують математикою. Ви підключаєте гаманець, вносите токени та позичаєте кошти з пулу, який фінансували інші користувачі. Aave тут керує процесом. Понад 1 трильйон доларів сукупних позик. 27-40 мільярдів доларів зараз знаходяться в протоколі. Compound та Morpho — інші великі імена. Ставки позик стейблкоїнів на DeFi коливаються в межах 4-8% річних. Дешевше, ніж CeFi, але ви — ваша власна служба підтримки клієнтів.

| Функція | Кредитування CeFi | Децентралізоване кредитування |

|---|---|---|

| Як це працює | Компанія управляє кредитами | Розумні контракти, без посередників |

| Необхідна перевірка KYC | Так | Ні |

| Процентні ставки (позики стейблкоїнів) | 2,9-18,9% річних | 4-8% річних |

| Зберігання застави | Платформа тримає це | Розумний контракт утримує його |

| Ліквідація | Маржинальний виклик, а потім ліквідація | Автоматична ліквідація смарт-контракту |

| Ризик | Банкрутство платформи, неефективне управління | Помилки смарт-контрактів, збої оракула |

| Приклади платформ | Nexo, Ledn, Coinbase, Arch | Ааве, Склад, Морфо, Іскра |

| Підтримка клієнтів | Так | Ні (лише на форумах спільноти) |

| Доступно в США | Деякі платформи (Nexo повернувся у квітні 2025 року) | Зазвичай так (без дозволу) |

Якими будуть тарифи у 2026 році

Процентні ставки залежать від чотирьох речей: яку платформу ви використовуєте, що ви надаєте як заставу, який коефіцієнт LTV ви обираєте та чи володієте ви власним токеном платформи.

| Категорія | Діапазон ставок | Нотатки |

|---|---|---|

| CeFi, застава BTC (регульована) | 9-12% річних | Ledn 10,4-12,4%, Arch від 9,5% |

| CeFi з бонусами лояльності | 2,9-6% річних | Для рівня Nexo Platinum потрібен стекінг токенів NEXO |

| Базова ставка CeFi (без пільг) | 14-18,9% річних | Плюс можливі комісії за оформлення |

| DeFi змінна (стейблкоїни) | 4-8% річних | Ааве, Склад, Морфо |

| Binance (не США) | ~1%+ | Найдешевший варіант, географічно обмежений |

BTC отримує найкращі ставки, оскільки кредитори вважають його найбезпечнішим забезпеченням. Далі йде ETH. Позичати кошти під альткойни дорожче, оскільки вони більш волатильні та їх важче швидко ліквідувати. Деякі платформи приймають лише BTC. Ledn повністю відмовився від ETH у 2025 році та перейшов лише на BTC.

LTV працює обернено пропорційно до безпеки. Позика з LTV 25% означає, що ваше забезпечення може зменшитися на 75% до ліквідації. Позика з LTV 90% означає, що падіння на 10% знищує вас. Більшість людей позичають кошти з LTV 40-60% як баланс між доступом до ліквідності та можливостями для перепочинку.

| Рівень LTV | Ваш буфер | Рівень ризику | Хто це пропонує |

|---|---|---|---|

| 25-40% | Застава може знизитися на 60-75% | Низький | Kraken, консервативний DeFi |

| 50% | Застава може знизитися на 50% | Середній | Ледн, Crypto.com |

| 60-70% | Застава може знизитися на 30-40% | Середньо-високий | Nexo, позика за соляною продукцією |

| 80-90% | Застава може знизитися на 10-20% | Високий | YouHodler, Aave e-Mode |

Чому люди беруть криптокредити замість того, щоб продавати

Податки. Це причина номер один, і вона не така вже й близька. Скажімо, ви купили BTC за 10 000 доларів. Тепер він коштує 60 000 доларів. Продаєте його, і ви повинні сплатити податок на приріст капіталу з 50 000 доларів прибутку. Позичаєте під нього? Продажу не відбулося. Податкових подій не було. Ви отримуєте готівку, залишаєте собі BTC і сплачуєте відсотки замість того, щоб віддавати гроші уряду.

Причина друга: ви вважаєте, що ціни зростають. Продаж ETH сьогодні для оплати оренди означає, що ви пропустите шанс. Кредит, забезпечений криптовалютою, дозволяє вам розблокувати ліквідність прямо зараз і залишатися в довгій позиції.

Причина третя: банки працюють повільно та вибірково. Спробуйте отримати схвалення особистого кредиту за тиждень без кредитної історії. Удачі. Платформи DeFi-кредитування роблять це за п'ять хвилин. Банківський рахунок не потрібен. Ніхто не питає, навіщо гроші.

Потім є кредитне плече. Деякі люди вносять ETH, позичають USDC, купують більше ETH, вносять і його, позичають ще більше. Кружляють і кружляють. На бичачому ринку це друкарня грошей. Під час краху це м'ясорубка. Ааве ліквідував заставу на 237 мільйонів доларів за один день під час розпродажу 2025 року. Кредитне плече не вибирає жодної сторони.

Що пішло не так: Celsius, BlockFi та крах 2022 року

Хочете повчальну історію? Ось вона.

У 2022 році три великі кредитори CeFi збанкрутували протягом шести місяців. 4,3 мільйона людей втратили разом 46 мільярдів доларів. За даними ФРС, великі рахунки (понад 500 тисяч доларів) забрали свої гроші першими. Звичайні вкладники застрягли.

Celsius був найгіршим. «Заробляйте до 18% на своїй криптовалюті». Це була реклама. Що вони насправді зробили: брали депозити клієнтів і позичали їх хедж-фондам під сміттєву заставу. Three Arrows Capital збанкрутував, залишивши діру, яку Celsius не зміг заповнити, і все це завалилося в липні 2022 року. Вкладники зрештою отримали близько 65 центів з долара протягом трьох болісних раундів виплат на загальну суму 2,75 мільярда доларів.

BlockFi припинив свою діяльність у листопаді 2022 року, оскільки мав забагато грошей, пов'язаних з FTX та Alameda. Кредиторам насправді пощастило. Претензії BlockFi до FTX були виплачені настільки добре, що люди отримали приблизно 100% відшкодування у фіатному вираженні.

Того ж літа «Вояджер» зазнав краху. 650 мільйонів доларів було надано «Трьом стрілам». Зникли. Кредитори отримали назад близько 70%.

| Компанія | Банкрутство | Першопричина | Стягнення боргів кредиторами |

|---|---|---|---|

| Цельсій | Липень 2022 року | Неліквідні інвестиції, експозиція 3AC | ~65% (2,75 млрд доларів США за 3 виплати) |

| БлокФай | Листопад 2022 року | Експозиція FTX/Alameda | ~100% (фіатні умови, за цінами банкрутства) |

| Вояджер | Липень 2022 року | Експозиція 3AC (650 млн доларів США) | ~70% (два раунди) |

| Буття | Січень 2023 року | Зараження 3AC + FTX | Часткове (врегульовано з NY AG) |

Щоразу одна й та сама історія. Компанія приймає депозити. Обіцяє великі прибутки. Позичає гроші без достатнього забезпечення. Коли падає одна кісточка доміно, разом з нею падає весь ланцюжок.

Тож криптокредити мертві? Очевидно, що ні. 73,6 мільярда доларів стверджують, що з ними все гаразд. Але урок вже засвоїла галузь: якщо компанія зберігає вашу криптовалюту, і ви не можете точно бачити, що вони з нею роблять, ви довіряєте їм, що вони не будуть наступним Цельсієм. Протоколи DeFi мають свої ризики, здебільшого помилки та збої оракула, але принаймні ви можете читати смарт-контракт і бачити, де знаходиться ваша застава в будь-який час.

Як вибрати платформу для кредитування

CeFi: підтвердження резервів або відмова. Будь-яка платформа, яка не публікує регулярні атестації у 2026 році, нічого не навчилася з 2022 року. Подивіться на реальну ставку за вашим LTV, а не на маркетингову ставку. Перевірте юрисдикцію. Nexo повернулася до США у квітні 2025 року. Ledn працює через CIMA на Кайманових островах і публікує резерви. Якщо хтось обіцяє 18% прибутковості ваших депозитів, згадайте, коли ви востаннє це чули.

DeFi: спочатку історія аудиту. Aave та Compound мають за плечима роки бойових випробувань. Новіші протоколи можуть пропонувати кращі тарифи, але несуть більше невідомого ризику. Зверніть увагу на оракул. Один глючний ціновий канал може ліквідувати вашу позицію без причини. Це сталося на Aave у березні 2026 року: 27 мільйонів доларів було знищено через помилку ціноутворення, а не через крах ринку.

Для будь-якого з цих варіантів: не позичайте те, що не зможете повернути, якщо BTC завтра впаде на 50%. Тримайте свій LTV на рівні 50% або нижче. Налаштуйте сповіщення про ціни. І майте напоготові сухий порошок для поповнення застави, якщо справи підуть погано.