¿Qué son los préstamos de criptomonedas y cómo funcionan?

Los préstamos de criptomonedas alcanzaron los 73.600 millones de dólares en préstamos pendientes en el tercer trimestre de 2025, superando con creces el récord anterior establecido durante el auge de 2021. Esta cifra proviene de Galaxy Research y resulta reveladora: a pesar de la quiebra de Celsius, del colapso de BlockFi y de que 4,3 millones de inversores perdieran 46.000 millones de dólares en la crisis de 2022, la gente siguió pidiendo préstamos con sus criptomonedas como garantía. El mercado no solo sobrevivió, sino que volvió a crecer con fuerza.

La idea es muy sencilla. Tienes Bitcoin. Necesitas dólares. En lugar de vender tus Bitcoin y pagar impuestos sobre las ganancias, los entregas a un prestamista como garantía. Te dan el dinero en efectivo. Pagas intereses. Cuando devuelves el préstamo, recuperas tus Bitcoin. Si cancelas la operación o el precio cae drásticamente, el prestamista se queda con tus criptomonedas. Así de simple.

Este artículo analiza cómo funcionan realmente los préstamos de criptomonedas, las diferencias entre los préstamos CeFi y DeFi, cuánto pagarás en 2026, qué plataformas siguen en pie y qué debemos recordar sobre las que ya no existen.

¿Cómo funciona un préstamo respaldado por criptomonedas?

Depositas tus criptomonedas en una plataforma de préstamos. La plataforma te otorga un préstamo, generalmente en stablecoins o dólares. Pagas intereses. Cuando lo devuelves todo, recuperas tus criptomonedas. ¿Te atrasas en los pagos o dejas que el valor baje demasiado? Venden tus monedas.

El factor clave es la relación préstamo-valor (LTV). Si una plataforma ofrece un LTV del 50 % y usted deposita 10 000 $ en BTC, puede pedir prestados 5000 $. Los otros 5000 $ constituyen la garantía del prestamista. Si el precio de BTC baja y esa garantía se reduce, se produce una llamada de margen. Si la caída continúa, el prestamista utilizará su garantía para cubrir la deuda.

Nadie te pide tu historial crediticio. Nadie quiere ver tus recibos de nómina. A nadie le importa si tienes una cuenta bancaria. La criptomoneda ES la garantía. Así de simple. Un agricultor en Kenia con 0,5 BTC tiene la misma capacidad de endeudamiento que un inversor de Wall Street con 0,5 BTC. Las matemáticas no hacen distinciones.

Los préstamos tradicionales tardan semanas y rechazan a la mitad de los solicitantes. Los préstamos respaldados por criptomonedas se completan en minutos y solo requieren una pregunta: ¿tienes las criptomonedas?

Esto es lo que sucede paso a paso:

1. Elige una plataforma de préstamos (CeFi o DeFi).

2. Depositas criptomonedas como garantía (BTC, ETH u otros tokens aceptados).

3. La plataforma calcula tu capacidad de endeudamiento en función del ratio LTV.

4. Recibes tu préstamo en stablecoins, USD u otra moneda.

5. Usted paga intereses sobre el monto del préstamo (mensualmente o se acumulan).

6. Cuando pagues el préstamo en su totalidad, tu garantía se desbloqueará.

7. Si el valor de su garantía cae por debajo del umbral de liquidación, la plataforma la vende.

Préstamos CeFi vs. DeFi: dos mundos diferentes

Aquí hay dos caminos. CeFi y DeFi. Resuelven el mismo problema de maneras completamente diferentes.

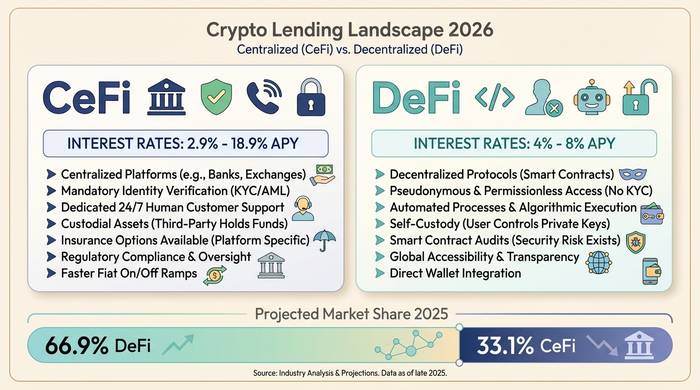

CeFi es una empresa que te presta dinero. Nexo, Ledn, Arch Lending, Coinbase. Te registras. Completas el proceso KYC. Entregas tus BTC. Te dan dólares o stablecoins. Funciona como una aplicación bancaria. Si tu cuenta presenta algún problema, contactas con soporte por correo electrónico. Las tasas varían desde un 2,9 % TAE si eres un usuario avanzado de Nexo que invierte en su token, hasta un 18,9 % para una cuenta normal sin ventajas. La mayoría de las personas que piden préstamos con BTC como garantía terminan pagando entre un 9 % y un 12 %.

DeFi no es nadie. No hay empresa. No hay cuenta. No hay KYC. Los contratos inteligentes en Ethereum o Arbitrum mantienen tu garantía y gestionan los cálculos. Conectas una billetera, depositas tokens y pides prestado de un fondo financiado por otros usuarios. Aave es el que dirige todo esto. Más de 1 billón de dólares en préstamos acumulados. Entre 27 y 40 mil millones de dólares en el protocolo actualmente. Compound y Morpho son otros nombres importantes. Las tasas de interés de los préstamos de stablecoins en DeFi rondan entre el 4 y el 8 % TAE. Más barato que CeFi, pero tú eres tu propio servicio de atención al cliente.

| Característica | préstamos CeFi | préstamos DeFi |

|---|---|---|

| Cómo funciona | La empresa gestiona préstamos | Contratos inteligentes, sin intermediarios. |

| Se requiere verificación de identidad (KYC). | Sí | No |

| Tipos de interés (préstamos con stablecoins) | TAE del 2,9 al 18,9 % | 4-8% TAE |

| custodia colateral | La plataforma lo sostiene | El contrato inteligente lo contiene |

| Liquidación | Llamada de margen y posterior liquidación | Liquidación automática de contratos inteligentes |

| Riesgo | Quiebra de la plataforma, mala gestión | Errores en contratos inteligentes, fallos de oráculos |

| Plataformas de ejemplo | Nexo, Ledn, Coinbase, Arch | Aave, compuesto, morfo, chispa |

| Soporte al cliente | Sí | No (solo foros de la comunidad) |

| Disponible en EE. UU. | Algunas plataformas (Nexo regresó en abril de 2025) | Normalmente sí (sin permiso) |

¿Cómo serán las tasas en 2026?

Los tipos de interés dependen de cuatro factores: la plataforma que utilice, lo que ofrezca como garantía, el ratio LTV que elija y si posee el token nativo de la plataforma.

| Categoría | Rango de tarifas | Notas |

|---|---|---|

| CeFi, garantía de BTC (regulada) | TAE del 9-12% | Ledn 10,4-12,4%, Arch desde 9,5% |

| CeFi con ventajas por fidelización | 2,9-6% TAE | El nivel Nexo Platinum requiere el staking de tokens NEXO. |

| Tasa base de CeFi (sin beneficios adicionales) | TAE del 14-18,9% | Más posibles comisiones de apertura |

| Variable DeFi (stablecoins) | 4-8% TAE | Aave, compuesto, morfo |

| Binance (fuera de EE. UU.) | ~1%+ | Opción más económica, con restricciones geográficas. |

Bitcoin (BTC) ofrece las mejores tasas de interés porque los prestamistas lo consideran la garantía más segura. Ethereum (ETH) ocupa el segundo lugar. Prestar dinero con altcoins como garantía es más caro debido a su mayor volatilidad y a la dificultad de liquidarlo rápidamente. Algunas plataformas solo aceptan BTC. Ledn dejó de aceptar ETH por completo en 2025 y pasó a aceptar únicamente BTC.

La relación préstamo-valor (LTV) es inversamente proporcional a la seguridad. Un préstamo con una LTV del 25 % implica que su garantía puede depreciarse hasta un 75 % antes de la liquidación. Un préstamo con una LTV del 90 % implica que una depreciación del 10 % le arruine. La mayoría de las personas solicitan préstamos con una LTV del 40 % al 60 % como un equilibrio entre el acceso a liquidez y un margen de maniobra.

| Nivel LTV | Tu búfer | Nivel de riesgo | ¿Quién lo ofrece? |

|---|---|---|---|

| 25-40% | Las garantías pueden disminuir entre un 60 y un 75%. | Bajo | Kraken, DeFi conservador |

| 50% | La garantía puede disminuir un 50%. | Medio | Ledn, Crypto.com |

| 60-70% | Las garantías pueden disminuir entre un 30 y un 40%. | Medio-alto | Nexo, Préstamo de Sal |

| 80-90% | La garantía puede disminuir entre un 10 y un 20 %. | Alto | YouHodler, Aave e-Mode |

¿Por qué la gente toma préstamos de criptomonedas en lugar de vender?

Impuestos. Esa es la razón principal, y no hay comparación. Supongamos que compraste Bitcoin a $10,000. Ahora vale $60,000. Si lo vendes, debes pagar impuestos sobre las ganancias de capital por $50,000. ¿Y si pides un préstamo con él como garantía? No hay venta. No hay hechos imponibles. Recibes el efectivo, conservas el Bitcoin y pagas intereses en lugar de entregarle dinero al gobierno.

Segunda razón: crees que los precios van a subir. Vender ETH hoy para pagar el alquiler significa perderte la oportunidad. Un préstamo respaldado por criptomonedas te permite obtener liquidez ahora mismo y mantener tu posición a largo plazo.

Tercera razón: los bancos son lentos y selectivos. Intenta conseguir un préstamo personal en una semana sin historial crediticio. ¡Buena suerte! Las plataformas de préstamos DeFi lo hacen en cinco minutos. No necesitas cuenta bancaria. Nadie te pregunta para qué necesitas el dinero.

Luego está el apalancamiento. Algunos depositan ETH, piden prestado USDC, compran más ETH, lo depositan también y piden prestado más. Un ciclo sin fin. En un mercado alcista, es como imprimir dinero. En una caída, es como una trituradora de carne. Aave liquidó 237 millones de dólares en garantías en un solo día durante la venta masiva de 2025. El apalancamiento no distingue entre bandos.

¿Qué salió mal?: Celsius, BlockFi y la caída de 2022.

¿Quieren una historia aleccionadora? Aquí la tienen.

En 2022, tres importantes entidades financieras centrales (CeFi) quebraron en un lapso de seis meses. En total, 4,3 millones de personas perdieron 46.000 millones de dólares. Según la Reserva Federal, las grandes cuentas (con más de 500.000 dólares) fueron las primeras en retirar su dinero. Los depositantes habituales quedaron atrapados.

Celsius fue la peor. "Gana hasta un 18% con tus criptomonedas". Ese era el argumento. Lo que realmente hicieron fue tomar los depósitos de los clientes y prestárselos a fondos de cobertura con garantías pésimas. Three Arrows Capital quebró, dejando un vacío que Celsius no pudo llenar, y todo se derrumbó en julio de 2022. Los depositantes finalmente recuperaron alrededor de 65 centavos por dólar en tres dolorosas rondas de pagos que sumaron 2750 millones de dólares.

BlockFi quebró en noviembre de 2022 debido a que tenía demasiado dinero invertido con FTX y Alameda. Los acreedores tuvieron suerte. Las reclamaciones de BlockFi contra FTX resultaron lo suficientemente rentables como para que los inversores recuperaran prácticamente el 100% de su inversión en moneda fiduciaria.

El Voyager se hundió ese mismo verano. Se prestaron 650 millones de dólares a Three Arrows. Desaparecieron. Los acreedores recuperaron aproximadamente el 70%.

| Compañía | Quiebra | Causa principal | Recuperación de acreedores |

|---|---|---|---|

| Celsius | Julio de 2022 | Inversiones ilíquidas, exposición a 3AC | ~65% (2.750 millones de dólares repartidos en 3 pagos) |

| BlockFi | Noviembre de 2022 | Exposición a FTX/Alameda | ~100% (en términos fiduciarios, a precios de quiebra) |

| Viajero | Julio de 2022 | Exposición a 3AC (650 millones de dólares) | ~70% (dos rondas) |

| Génesis | Enero de 2023 | 3AC + contagio FTX | Parcial (resuelto con el Fiscal General de Nueva York) |

Siempre la misma historia. La empresa capta depósitos. Promete grandes rendimientos. Presta el dinero sin garantías suficientes. Cuando una pieza cae, toda la cadena se derrumba.

¿Están muertos los préstamos de criptomonedas? Obviamente no. 73.600 millones de dólares indican que están en buen estado. Pero la lección ya está grabada en la industria: si una empresa custodia tus criptomonedas y no puedes ver exactamente qué hace con ellas, estás confiando en que no se conviertan en la próxima Celsius. Los protocolos DeFi tienen sus propios riesgos, principalmente errores y fallos en los oráculos, pero al menos puedes leer el contrato inteligente y ver dónde se encuentra tu garantía en todo momento.

Cómo elegir una plataforma de préstamos

CeFi: prueba de reservas o aléjate. Cualquier plataforma que no publique informes periódicos en 2026 no ha aprendido nada de 2022. Fíjate en la tasa real según tu LTV, no en la tasa de marketing. Verifica la jurisdicción. Nexo regresó a EE. UU. en abril de 2025. Ledn opera a través de CIMA en las Islas Caimán y publica sus reservas. Si alguien te promete un rendimiento del 18 % sobre tus depósitos, recuerda cuándo fue la última vez que oíste algo así.

DeFi: primero, analiza el historial. Aave y Compound cuentan con años de pruebas exhaustivas. Los protocolos más recientes pueden ofrecer mejores tasas, pero conllevan un mayor riesgo desconocido. Presta atención al oráculo. Un solo fallo en la fuente de precios puede liquidar tu posición sin motivo aparente. Esto ocurrió con Aave en marzo de 2026: se perdieron 27 millones de dólares debido a un error de precios, no a una caída del mercado.

En ambos casos: no pidas prestado lo que no puedas pagar si el BTC cae un 50 % mañana. Mantén tu LTV (relación préstamo-valor) en un 50 % o menos. Configura alertas de precio. Y ten liquidez disponible para reforzar la garantía cuando las cosas se pongan difíciles.