Kripto krediler nedir ve nasıl çalışır?

Kripto para kredileri, 2025'in üçüncü çeyreğinde 73,6 milyar dolarlık ödenmemiş kredi hacmine ulaşarak, 2021'deki boğa koşusu sırasında kırılan önceki rekoru geride bıraktı. Bu rakam Galaxy Research'ten geliyor ve size bir şey söylüyor: Celsius'un iflas etmesine, BlockFi'nin çökmesine, 2022 krizinde 4,3 milyon yatırımcının 46 milyar dolar kaybetmesine rağmen, insanlar kripto paralarına karşı borç almaya devam ediyor. Piyasa sadece hayatta kalmakla kalmadı, daha da büyüdü.

Fikir son derece basit. Bitcoin'iniz var. Dolar'a ihtiyacınız var. Bitcoin'inizi satıp kâr üzerinden sermaye kazancı vergisi ödemek yerine, teminat olarak bir borç verene veriyorsunuz. Onlar size nakit veriyor. Siz faiz ödüyorsunuz. Krediyi geri ödediğinizde Bitcoin'inizi geri alıyorsunuz. Eğer ödemeyi yapmazsanız veya fiyat çok düşerse, borç veren kripto paranızı alıyor. Anlaşma bu kadar.

Bu yazıda, kripto para kredilerinin nasıl çalıştığı, CeFi ve DeFi kredilendirmesi arasındaki farklar, 2026'da ne kadar ödeyeceğiniz, hangi platformların hala ayakta olduğu ve ayakta olmayanlar hakkında neleri hatırlamamız gerektiği ele alınıyor.

Kripto para destekli kredi nasıl çalışır?

Kripto paranızı bir kredi platformuna yatırıyorsunuz. Platform size genellikle stablecoin veya gerçek dolar cinsinden bir kredi veriyor. Faiz ödüyorsunuz. Tüm borcunuzu geri ödediğinizde kripto paranız size geri dönüyor. Ödemeleri aksatırsanız veya değerinin çok fazla düşmesine izin verirseniz, kripto paralarınızı satıyorlar.

Her şeyi kontrol eden sayı, kredi-değer oranıdır (LTV). Eğer bir platform %50 LTV sunuyorsa ve siz 10.000 dolarlık BTC yatırırsanız, 5.000 dolar borç alabilirsiniz. Geri kalan 5.000 dolar ise borç verenin teminatıdır. Eğer BTC düşer ve bu teminat azalırsa, teminat tamamlama çağrısı alırsınız. Düşüş devam ederse, borç veren borcu karşılamak için teminatınızı satar.

Kimse kredi puanınızı sormaz. Kimse maaş bordrolarınızı görmek istemez. Kimse banka hesabınız olup olmadığını umursamaz. Teminat olarak kripto para kullanılır. Hepsi bu. Kenya'da 0,5 BTC'si olan bir çiftçi, 0,5 BTC'si olan bir Wall Street tüccarıyla aynı borçlanma gücüne sahiptir. Matematik ayrım yapmaz.

Geleneksel krediler haftalar sürer ve başvuranların yarısını reddeder. Kripto para destekli krediler ise dakikalar içinde tamamlanır ve sadece tek bir soru sorar: Kripto paralarınız var mı?

İşte adım adım neler oluyor:

1. Bir kredi platformu seçiyorsunuz (CeFi veya DeFi).

2. Teminat olarak kripto para yatırırsınız (BTC, ETH veya kabul edilen diğer tokenlar).

3. Platform, kredi-değer oranınıza (LTV oranı) göre borçlanma gücünüzü hesaplar.

4. Kredinizi stablecoin'ler, USD veya başka bir para birimiyle alırsınız.

5. Kredi tutarı üzerinden faiz ödersiniz (aylık olarak veya faiz tahakkuk eder).

6. Krediyi tamamen geri ödediğinizde, teminatınız serbest kalır.

7. Teminatınızın değeri tasfiye eşiğinin altına düşerse, platform onu satar.

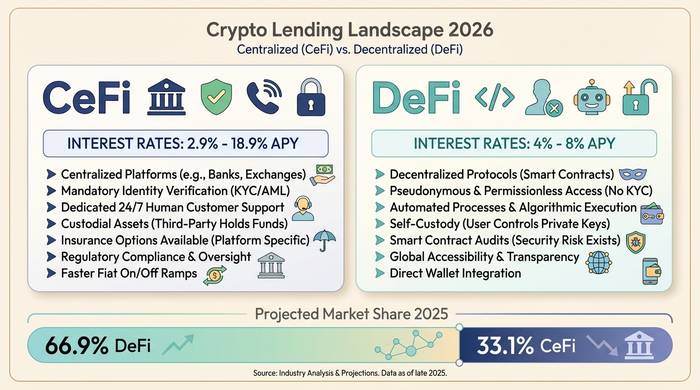

Merkezi Finans (CeFi) ve Merkeziyetsiz Finans (DeFi) kredilendirmesi: iki farklı dünya

Burada iki yol var: Merkezi Finans (CeFi) ve DeFi. Bunlar aynı sorunu tamamen farklı şekillerde çözüyorlar.

CeFi, size para ödünç veren bir şirkettir. Nexo, Ledn, Arch Lending, Coinbase gibi. Kaydoluyorsunuz. Kimlik doğrulama (KYC) işlemlerini yapıyorsunuz. BTC'nizi teslim ediyorsunuz. Size dolar veya stablecoin veriyorlar. Bir bankacılık uygulaması gibi hissettiriyor. Hesabınızda bir sorun olursa, destek ekibine e-posta gönderiyorsunuz. Faiz oranları, Nexo'nun token'ını stake eden güçlü bir kullanıcıysanız %2,9'dan, hiçbir avantajı olmayan normal bir hesap için %18,9'a kadar çıkıyor. BTC'ye karşı borç alan çoğu kişi %9-12 oranında faiz ödüyor.

DeFi'nin bir anlamı yok. Şirket yok. Hesap yok. KYC yok. Ethereum veya Arbitrum üzerindeki akıllı sözleşmeler teminatınızı tutuyor ve hesaplamaları yönetiyor. Bir cüzdan bağlıyorsunuz, token yatırıyorsunuz ve diğer kullanıcıların fonladığı bir havuzdan borç alıyorsunuz. Burada Aave işleri yürütüyor. Toplamda 1 trilyon dolardan fazla kredi var. Şu anda protokolde 27-40 milyar dolar civarında varlık bulunuyor. Compound ve Morpho diğer büyük isimler. DeFi'deki stablecoin borçlanma faiz oranları yıllık %4-8 civarında. CeFi'den daha ucuz, ancak kendi müşteri desteğinizi kendiniz sağlıyorsunuz.

| Özellik | CeFi kredileri | DeFi kredileri |

|---|---|---|

| Nasıl çalışır? | Şirket kredileri yönetiyor. | Akıllı sözleşmeler, aracı yok |

| KYC gereklidir | Evet | HAYIR |

| Faiz oranları (stablecoin borçlanması) | %2,9-18,9 yıllık faiz oranı | %4-8 yıllık faiz oranı |

| Teminatlı saklama | Platform bunu elinde tutuyor. | Akıllı sözleşme bunu elinde tutuyor. |

| Tasfiye | Teminat tamamlama çağrısı ve ardından tasfiye | Otomatik akıllı sözleşme tasfiyesi |

| Risk | Platform iflası, kötü yönetim | Akıllı sözleşme hataları, oracle arızaları |

| Örnek platformlar | Nexo, Ledn, Coinbase, Arch | Aave, Compound, Morpho, Spark |

| Müşteri desteği | Evet | Hayır (sadece topluluk forumları için) |

| ABD'de erişilebilir | Bazı platformlar (Nexo Nisan 2025'te geri döndü) | Genellikle evet (izin gerektirmez) |

2026'da faiz oranları nasıl görünecek?

Faiz oranları dört şeye bağlıdır: kullandığınız platform, teminat olarak verdiğiniz varlık, seçtiğiniz LTV (ödeme-değer oranı) ve platformun yerel token'ını elinizde bulundurup bulundurmadığınız.

| Kategori | Oran aralığı | Notlar |

|---|---|---|

| CeFi, BTC teminatı (düzenlenmiş) | %9-12 yıllık faiz oranı | Ledn %10,4-12,4, Arch %9,5'ten itibaren |

| Sadakat avantajları sunan CeFi | %2,9-6 yıllık faiz oranı | Nexo Platinum kademesi, NEXO token stake etmeyi gerektirir. |

| CeFi temel tarifesi (ekstra avantajlar yok) | %14-18,9 yıllık faiz oranı | Ayrıca olası işlem ücretleri de söz konusu olabilir. |

| DeFi değişkeni (sabit kripto paralar) | %4-8 yıllık faiz oranı | Aave, Bileşik, Morfo |

| Binance (ABD dışı) | ~%1+ | En ucuz seçenek, coğrafi kısıtlamalı |

BTC, borç verenlerin onu en güvenli teminat olarak görmesi nedeniyle en iyi faiz oranlarını alır. ETH ikinci sırada gelir. Altcoin'ler daha değişken oldukları ve hızlı bir şekilde likidite sağlamaları daha zor olduğu için borçlanma maliyetleri daha yüksektir. Bazı platformlar yalnızca BTC kabul eder. Ledn, 2025 yılında ETH'yi tamamen bırakarak yalnızca BTC'ye geçti.

Kredi-değer oranı (LTV) güvenlik ile ters orantılıdır. %25 LTV'lik bir kredi, teminatınızın değerinin %75 düşebileceği anlamına gelir. %90 LTV'lik bir kredi ise %10'luk bir düşüşün sizi iflas ettireceği anlamına gelir. Çoğu insan, likiditeye erişim ve hareket alanı arasında bir denge kurmak için %40-60 LTV oranında borç alır.

| LTV kademesi | Tamponunuz | Risk seviyesi | Kim sunuyor bunu? |

|---|---|---|---|

| %25-40 | Teminatın değeri %60-75 oranında düşebilir. | Düşük | Kraken, muhafazakar DeFi |

| %50 | Teminatın değeri %50 düşebilir. | Orta | Ledn, Crypto.com |

| %60-70 | Teminatın değeri %30-40 oranında düşebilir. | Orta-yüksek | Nexo, Tuz Kredisi |

| %80-90 | Teminatın değeri %10-20 oranında düşebilir. | Yüksek | YouHodler, Aave e-Mode |

İnsanlar neden kripto para satmak yerine kripto kredisi alıyor?

Vergiler. Bu, bir numaralı sebep ve diğer sebeplerle kıyaslanamaz bile. Diyelim ki 10.000 dolardan BTC aldınız. Şimdi 60.000 dolar. Satarsanız, 50.000 dolarlık kar üzerinden sermaye kazancı vergisi ödemeniz gerekir. Bunun yerine kredi çekerseniz? Satış gerçekleşmedi. Vergilendirilebilir bir olay yok. Nakiti alırsınız, BTC'yi elinizde tutarsınız ve devlete para vermek yerine faiz ödersiniz.

İkinci neden: fiyatların yükseleceğini düşünüyorsunuz. Bugün kira ödemek için ETH satmak, yükselişi kaçırmanız anlamına gelir. Kripto para destekli bir kredi, şu anda likiditeye erişmenizi ve uzun pozisyonda kalmanızı sağlar.

Üçüncü neden: bankalar yavaş ve seçici. Kredi geçmişiniz olmadan bir hafta içinde kişisel kredi onayı almaya çalışın. İyi şanslar. DeFi kredi platformları bunu beş dakikada yapıyor. Banka hesabına gerek yok. Kimse paranın ne için olduğunu sormuyor.

Sonra bir de kaldıraç var. Bazı insanlar ETH yatırıyor, USDC ödünç alıyor, daha fazla ETH alıyor, onu da yatırıyor, daha fazla ödünç alıyor. Bu döngü böylece devam ediyor. Boğa piyasasında para basma makinesi gibi, çöküşte ise kıyma makinesi gibi. Aave, 2025'teki satış dalgası sırasında tek bir günde 237 milyon dolarlık teminatı tasfiye etti. Kaldıraç taraf tutmaz.

Neler ters gitti: Celsius, BlockFi ve 2022 krizi

İbranice bir öykü mü istiyorsunuz? İşte burada.

2022 yılında, altı ay içinde üç büyük merkezi finans kuruluşu iflas etti. 4,3 milyon kişi toplamda 46 milyar dolar kaybetti. Fed'e göre, büyük hesap sahipleri (500 bin doların üzerinde) paralarını ilk çekenler oldu. Normal mevduat sahipleri ise mağdur oldu.

Celsius en kötüsüydü. "Kripto paranızdan %18'e varan getiri elde edin." İşte vaat buydu. Gerçekte yaptıkları ise şuydu: Müşteri mevduatlarını alıp, değersiz teminatlarla hedge fonlarına borç verdiler. Three Arrows Capital battı, Celsius'un dolduramayacağı bir boşluk bıraktı ve her şey Temmuz 2022'de çöktü. Mevduat sahipleri sonunda, toplam 2,75 milyar dolarlık üç acı verici ödeme turunda dolar başına yaklaşık 65 sent geri alabildiler.

BlockFi, FTX ve Alameda'ya çok fazla para bağladığı için Kasım 2022'de iflas etti. Alacaklılar aslında şanslıydı. BlockFi'nin FTX'e karşı olan alacakları yeterince yüksek miktarda ödendi ve insanlar paralarının yaklaşık %100'ünü geri alabildiler.

Voyager aynı yaz battı. Three Arrows'a 650 milyon dolar borç verilmişti. Para gitti. Alacaklılar yaklaşık %70'ini geri aldı.

| Şirket | İflas | Ana neden | Alacaklıların geri alınması |

|---|---|---|---|

| Santigrat | Temmuz 2022 | Likiditesi düşük yatırımlar, 3AC riski | ~%65 (3 ödemede toplam 2,75 milyar dolar) |

| BlokFi | Kasım 2022 | FTX/Alameda maruziyeti | ~%100 (fiat para birimi cinsinden, iflas fiyatlarıyla) |

| Yolcu | Temmuz 2022 | 3AC'ye maruz kalma ($650M) | ~%70 (iki tur) |

| Yaratılış | Ocak 2023 | 3AC + FTX bulaşması | Kısmi (New York Başsavcılığı ile anlaşmaya varıldı) |

Her seferinde aynı hikaye. Şirket mevduat topluyor. Yüksek getiri vaat ediyor. Yeterli teminat olmadan parayı borç veriyor. Bir domino taşı düştüğünde, tüm zincir onunla birlikte yıkılıyor.

Peki kripto kredileri öldü mü? Açıkçası hayır. 73,6 milyar dolar, durumun iyi olduğunu gösteriyor. Ancak sektörün aklına kazınan ders şu: Eğer bir şirket kripto paranızı elinde tutuyorsa ve tam olarak ne yaptıklarını göremiyorsanız, bir sonraki Celsius vakası olmayacaklarına güveniyorsunuz demektir. DeFi protokollerinin de kendi riskleri, hataları ve çoğunlukla oracle arızaları var, ancak en azından akıllı sözleşmeyi okuyabilir ve teminatınızın her an nerede olduğunu görebilirsiniz.

Kredi platformu nasıl seçilir?

CeFi: Rezerv kanıtı isteyin veya uzaklaşın. 2026'da düzenli olarak rezerv beyanı yayınlamayan herhangi bir platform, 2022'den hiçbir şey öğrenmemiştir. Pazarlama oranına değil, LTV'nizdeki gerçek orana bakın. Yetki alanını kontrol edin. Nexo Nisan 2025'te ABD'ye geri döndü. Ledn, Cayman Adaları'ndaki CIMA üzerinden işlem görüyor ve rezervlerini yayınlıyor. Birisi size mevduatlarınızda %18 getiri vaat ediyorsa, bunu en son ne zaman duyduğunuzu hatırlayın.

DeFi: Öncelikle geçmişi inceleyin. Aave ve Compound'un yıllarca süren test ve deneme süreçleri var. Daha yeni protokoller daha iyi oranlar sunabilir, ancak daha fazla bilinmeyen risk taşırlar. Oracle'a dikkat edin. Tek bir hatalı fiyat akışı, pozisyonunuzu sebepsiz yere tasfiye edebilir. Bu, Mart 2026'da Aave'de yaşandı: Piyasa çöküşü değil, bir fiyatlandırma hatası nedeniyle 27 milyon dolar silindi.

Her iki durumda da: Yarın BTC %50 düşerse geri ödeyemeyeceğiniz miktarda borç almayın. Kredi-değer oranınızı %50 veya altında tutun. Fiyat uyarıları kurun. Ve işler ters gittiğinde teminatı artırmak için hazırda nakit bulundurun.