什么是加密货币贷款?它们是如何运作的?

2025年第三季度,加密货币借贷未偿贷款余额达到736亿美元,远超2021年牛市期间创下的纪录。这一数据来自Galaxy Research,它揭示了一个事实:尽管Celsius破产,尽管BlockFi崩盘,尽管430万投资者在2022年的崩盘中损失了460亿美元,人们仍然继续用加密货币进行借贷。市场不仅幸存了下来,而且还发展壮大。

这个想法非常简单。你持有比特币,需要美元。与其出售比特币并缴纳资本利得税,不如将比特币抵押给贷款方。贷款方会给你现金,你支付利息。还清贷款后,你就能拿回你的比特币。如果你违约或比特币价格暴跌,贷款方会收回你的加密货币。这就是交易。

本文将介绍加密货币贷款的实际运作方式、CeFi 与 DeFi 借贷的区别、2026 年您需要支付的费用、哪些平台仍然存在,以及我们应该记住哪些关于那些已经倒闭的平台的信息。

加密货币抵押贷款是如何运作的?

你把加密货币存入借贷平台。平台会给你一笔贷款,通常是稳定币或美元。你需要支付利息。还清贷款后,你的加密货币就会回到你身边。如果错过还款或加密货币价值暴跌,平台就会出售你的加密货币。

决定一切的关键在于贷款价值比(LTV)。如果一个平台提供 50% 的 LTV,你存入价值 10,000 美元的比特币,你可以借到 5,000 美元。剩下的 5,000 美元是贷款方的缓冲资金。如果比特币价格下跌,缓冲资金减少,你就会收到追加保证金通知。如果价格持续下跌,贷款方会抛售你的抵押品来偿还债务。

没人会问你的信用评分。没人会看你的工资单。没人会在意你有没有银行账户。加密货币本身就是抵押品。就是这样。肯尼亚一个拥有0.5个比特币的农民和一个华尔街交易员拥有0.5个比特币,他们的借贷能力是一样的。数学不会区别对待任何人。

传统贷款需要数周时间,而且会拒绝一半的申请者。加密货币抵押贷款只需几分钟,而且只会问一个问题:你有这些加密货币吗?

以下是具体步骤:

1. 你选择一个借贷平台(CeFi 或 DeFi)

2. 您存入加密货币作为抵押品(BTC、ETH 或其他可接受的代币)

3. 该平台根据贷款价值比 (LTV) 计算您的借款能力。

4. 您可以以稳定币、美元或其他货币收到贷款。

5. 你需要支付贷款金额的利息(按月支付,或按期累积)。

6. 当你全额偿还贷款后,你的抵押品将被解锁。

7. 如果您的抵押品价值低于清算门槛,平台将出售该抵押品。

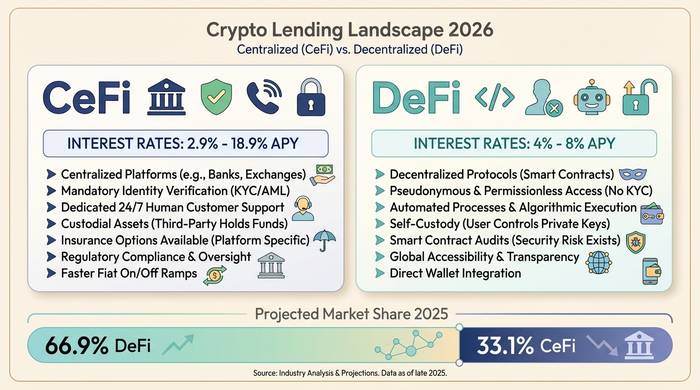

中心化金融(CeFi)与去中心化金融(DeFi)借贷:两个截然不同的世界

这里有两种路径:中心化金融(CeFi)和去中心化金融(DeFi)。它们以截然不同的方式解决同一个问题。

中心化金融(CeFi)是指借钱给你的公司,例如 Nexo、Ledn、Arch Lending 和 Coinbase。你需要注册,完成 KYC 验证,然后提交你的比特币。他们会给你美元或稳定币。使用体验类似于银行应用程序。如果你的账户出现问题,可以联系客服。利率从 Nexo 高级用户质押代币后的 2.9% 到普通账户(没有任何特权)的 18.9% 不等。大多数以比特币为抵押借款的人最终支付的利率在 9% 到 12% 之间。

DeFi 本身并不包含任何个人或公司,没有账户,也不需要 KYC 认证。以太坊或 Arbitrum 上的智能合约会持有你的抵押品并处理相关计算。你只需连接一个钱包,存入代币,即可从其他用户出资的资金池中借款。Aave 是 DeFi 的运营核心,累计贷款额超过 1 万亿美元,目前协议中还有 270 亿至 400 亿美元的资金。Compound 和 Morpho 也是 DeFi 领域的佼佼者。DeFi 平台上的稳定币借贷利率通常在 4% 至 8% 的年利率范围内,比 CeFi 更便宜,但你需要自行承担客户支持方面的责任。

| 特征 | 中心金融借贷 | DeFi借贷 |

|---|---|---|

| 工作原理 | 公司管理贷款 | 智能合约,无需中间人 |

| 需要进行 KYC 认证 | 是的 | 不 |

| 利率(稳定币借贷) | 年利率 2.9%-18.9%。 | 年利率 4-8%。 |

| 抵押品保管 | 平台持有它 | 智能合约持有它 |

| 清算 | 追加保证金后,清算。 | 自动智能合约清算 |

| 风险 | 平台破产、管理不善 | 智能合约漏洞,预言机故障 |

| 示例平台 | Nexo、Ledn、Coinbase、Arch | Aave、Compound、Morpho、Spark |

| 客户支持 | 是的 | 不(仅限社区论坛) |

| 在美国可用 | 部分平台(Nexo 于 2025 年 4 月回归) | 通常是(无需许可) |

2026年的利率走势如何?

利率取决于四件事:你使用的平台、你抵押的资产、你选择的贷款价值比 (LTV) 以及你是否持有该平台的原生代币。

| 类别 | 利率范围 | 笔记 |

|---|---|---|

| 中心化金融(CeFi)、比特币抵押(受监管) | 年利率9-12% | 亚麻色10.4-12.4%,拱形色色9.5%起 |

| CeFi 提供忠诚度奖励 | 年利率 2.9-6%。 | Nexo 白金会员等级需要质押 NEXO 代币。 |

| CeFi 基本利率(无额外福利) | 年利率 14-18.9% | 此外可能还需支付手续费 |

| DeFi 变量(稳定币) | 年利率 4-8%。 | Aave,复合,Morpho |

| 币安(非美国地区) | 1%以上 | 最便宜的选择,但受地域限制 |

比特币的利率最高,因为贷款机构认为它是最安全的抵押品。以太坊次之。其他加密货币(山寨币)的借贷成本更高,因为它们波动性更大,变现难度也更大。有些平台只接受比特币。Ledn 已于 2025 年完全停止接受以太坊,转而只接受比特币。

贷款价值比 (LTV) 与安全性成反比。25% 的 LTV 贷款意味着您的抵押品价值可以下跌 75% 而不会被清算。90% 的 LTV 贷款则意味着抵押品价值下跌 10% 就会让您血本无归。大多数人选择 40%-60% 的 LTV 进行贷款,以在流动性和缓冲空间之间取得平衡。

| LTV 等级 | 您的缓冲区 | 风险等级 | 谁提供这项服务 |

|---|---|---|---|

| 25-40% | 抵押品可能下降 60-75% | 低的 | Kraken,一家保守的去中心化金融公司。 |

| 50% | 抵押品可能下降50% | 中等的 | Ledn,Crypto.com |

| 60-70% | 抵押品可能下降30-40%。 | 中高 | Nexo,Salt Lending |

| 80-90% | 抵押品可能下降10-20%。 | 高的 | YouHodler,Aave e-Mode |

为什么人们会选择加密货币贷款而不是出售加密货币

税收。这是首要原因,而且没有其他原因能与之匹敌。假设你以 1 万美元的价格购买了比特币,现在它的价值是 6 万美元。如果你卖掉它,你需要为 5 万美元的利润缴纳资本利得税。但如果选择用比特币贷款呢?这样就无需进行任何交易,也就无需缴税。你可以拿到现金,保留比特币,并且支付利息,而不是把钱交给政府。

原因二:你认为价格会上涨。今天卖掉 ETH 来交房租意味着你错过了上涨行情。加密货币抵押贷款可以让你立即获得流动性并继续持有。

原因三:银行审批速度慢,而且非常挑剔。想在一周内获得一笔没有信用记录的个人贷款?祝你好运。DeFi借贷平台五分钟就能搞定。无需银行账户。没人会问钱的用途。

然后是杠杆。有些人存入ETH,借入USDC,再买入更多ETH,然后再次存入,继续借入。如此循环往复。在牛市中,它是印钞机;在崩盘中,它是绞肉机。在2025年的抛售潮中,Aave一天之内就清算了价值2.37亿美元的抵押品。杠杆不偏袒任何一方。

究竟出了什么问题:Celsius、BlockFi 和 2022 年的崩盘

你想听个警示故事吗?这就是了。

2022年,三家大型中心化金融机构(CeFi)在短短六个月内相继破产,导致430万人共损失460亿美元。据美联储称,大额账户(超过50万美元)的持有者率先提取了资金,而普通储户则被困在了原地。

Celsius是最糟糕的例子。“加密货币最高可享18%收益。”这是他们的宣传口号。而他们实际的做法是:吸收客户存款,然后用一些毫无价值的抵押品借给对冲基金。Three Arrows Capital破产,留下的漏洞Celsius无力填补,最终在2022年7月彻底崩盘。储户们最终分三轮痛苦的赔付,总共损失了27.5亿美元,却只拿回了大约65美分。

BlockFi于2022年11月倒闭,原因是其在FTX和阿拉米达县的债务中投入了过多资金。债权人其实很幸运。BlockFi对FTX的索赔获得了丰厚的赔偿,债权人几乎全额收回了损失的法币。

同年夏天,“旅行者号”也沉没了。三箭公司获得的6.5亿美元贷款全部打了水漂。债权人只收回了大约70%。

| 公司 | 破产 | 根本原因 | 债权人追偿 |

|---|---|---|---|

| 摄氏度 | 2022年7月 | 非流动性投资,3AC风险敞口 | 约 65%(分 3 次支付共计 27.5 亿美元) |

| 区块链 | 2022年11月 | FTX/阿拉米达地区暴露 | 约100%(按破产价格计算,法定货币价值) |

| 旅行者 | 2022年7月 | 3AC 风险敞口(6.5 亿美元) | 约70%(两轮) |

| 创世纪 | 2023年1月 | 3AC + FTX 传染 | 部分(已与纽约州总检察长达成和解) |

每次都是同样的套路。公司吸收存款,承诺高收益,然后把钱放出去,却没有足够的抵押品。一旦一个环节出了问题,整个连锁反应都会随之而来。

加密货币贷款就此消亡了吗?显然没有。736亿美元的规模足以证明这一点。但行业已经吸取了深刻的教训:如果一家公司持有你的加密货币,而你却无法确切地看到他们如何使用这些加密货币,那么你就是在信任他们不会成为下一个Celsius。DeFi协议本身也存在风险,主要是漏洞和预言机故障,但至少你可以阅读智能合约,随时了解你的抵押品的去向。

如何选择贷款平台

中心化金融(CeFi):要么提供储备金证明,要么就放弃。任何在2026年仍未定期公布储备金证明的平台,都说明他们没有从2022年吸取任何教训。查看贷款价值比(LTV)下的实际利率,而不是宣传利率。还要查看其注册地。Nexo于2025年4月重返美国。Ledn在开曼群岛的CIMA注册,并公布其储备金。如果有人承诺你的存款能获得18%的回报,请记住你上次听到这种说法是什么时候。

DeFi:首先要关注审计历史。Aave 和 Compound 都经过了多年的实战检验。较新的协议或许能提供更高的费率,但也伴随着更多未知风险。务必关注预言机。一次价格数据故障就可能导致你的仓位无故被清算。2026 年 3 月,Aave 就曾发生过这样的情况:2700 万美元因定价错误而化为乌有,而非市场崩盘。

无论哪种情况:都不要借贷你无法偿还的金额,即使比特币明天下跌 50%。将你的贷款价值比 (LTV) 保持在 50% 或以下。设置价格提醒。并准备好现金,以便在市场波动时追加抵押品。