وامهای کریپتو چیستند و چگونه کار میکنند؟

وامهای کریپتو در سهماهه سوم ۲۰۲۵ به ۷۳.۶ میلیارد دلار وام معوق رسید و رکورد قبلی ثبت شده در دوران رونق ۲۰۲۱ را شکست. این عدد از Galaxy Research گرفته شده است و نکتهای را به شما میگوید: با وجود ورشکستگی Celsius، با وجود فروپاشی BlockFi، با وجود از دست دادن ۴۶ میلیارد دلار توسط ۴.۳ میلیون سرمایهگذار در بحران ۲۰۲۲، مردم همچنان به وام گرفتن در ازای ارزهای دیجیتال خود ادامه میدهند. بازار نه تنها جان سالم به در برد، بلکه دوباره بزرگتر شد.

ایده کاملاً ساده است. شما صاحب بیتکوین هستید. به دلار نیاز دارید. به جای اینکه بیتکوین خود را بفروشید و مالیات بر سود سرمایه را از سود آن بپردازید، آن را به عنوان وثیقه به وامدهنده میدهید. آنها به شما پول نقد میدهند. شما سود پرداخت میکنید. وقتی وام را بازپرداخت میکنید، بیتکوین خود را پس میگیرید. اگر وثیقه بگذارید یا قیمت خیلی پایین بیاید، وامدهنده رمزارز شما را میگیرد. قضیه همین است.

این مقاله به بررسی نحوه عملکرد وامهای کریپتو، مقایسه وامهای CeFi و DeFi، میزان پرداختی در سال ۲۰۲۶، پلتفرمهای فعال و غیرفعال و نکاتی که باید در مورد آنها به خاطر داشته باشیم، میپردازد.

وام با پشتوانه کریپتو چگونه کار میکند؟

شما ارز دیجیتال را در یک پلتفرم وامدهی قرار میدهید. پلتفرم به شما وام میدهد، معمولاً استیبل کوین یا دلار واقعی. شما سود پرداخت میکنید. وقتی همه آن را پس میدهید، ارز دیجیتال شما به خانه برمیگردد. اگر پرداختها را انجام ندهید یا اجازه دهید ارزش آن خیلی کاهش یابد، آنها سکههای شما را میفروشند.

عددی که همه چیز را کنترل میکند، نسبت وام به ارزش یا LTV است. اگر یک پلتفرم LTV 50٪ ارائه دهد و شما 10،000 دلار بیت کوین واریز کنید، میتوانید 5000 دلار وام بگیرید. 5000 دلار دیگر، پشتوانه وام دهنده است. اگر بیت کوین کاهش یابد و آن پشتوانه کوچک شود، شما با یک فراخوان حاشیه سود مواجه میشوید. کاهش مداوم قیمت، وام دهنده را مجبور میکند وثیقه شما را برای پوشش بدهی کنار بگذارد.

هیچکس از شما امتیاز اعتباری نمیپرسد. هیچکس نمیخواهد فیش حقوقی شما را ببیند. هیچکس اهمیتی نمیدهد که حساب بانکی دارید یا نه. ارز دیجیتال وثیقه است. همین. یک کشاورز در کنیا با ۰.۵ بیتکوین همان قدرت وامگیری را دارد که یک معاملهگر وال استریت با ۰.۵ بیتکوین. ریاضیات تبعیض قائل نمیشود.

وامهای سنتی هفتهها طول میکشند و نیمی از متقاضیان را رد میکنند. وامهای با پشتوانه ارزهای دیجیتال چند دقیقه طول میکشند و فقط یک سوال میپرسند: آیا سکه دارید؟

در اینجا اتفاقی که میافتد گام به گام آمده است:

۱. شما یک پلتفرم وامدهی (CeFi یا DeFi) انتخاب میکنید

۲. شما ارز دیجیتال را به عنوان وثیقه واریز میکنید (بیت کوین، اتریوم یا سایر توکنهای پذیرفته شده)

۳. این پلتفرم قدرت وامگیری شما را بر اساس نسبت LTV محاسبه میکند.

۴. وام خود را به صورت استیبل کوین، دلار آمریکا یا ارز دیگری دریافت میکنید

۵. شما به مبلغ وام (ماهانه یا به صورت انباشته) بهره پرداخت میکنید.

۶. وقتی وام را به طور کامل بازپرداخت میکنید، وثیقه شما آزاد میشود

۷. اگر ارزش وثیقه شما از آستانه نقدشوندگی پایینتر بیاید، پلتفرم آن را میفروشد

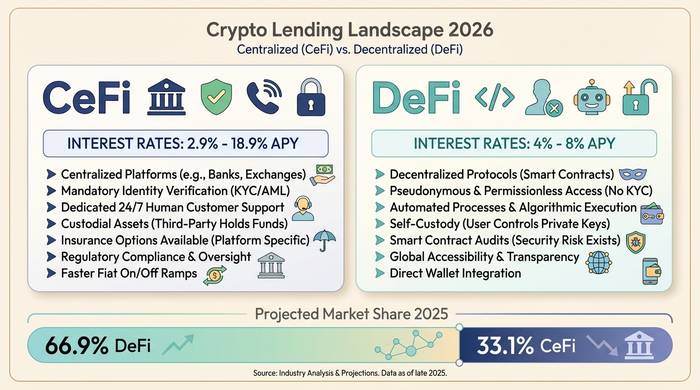

وامدهی CeFi در مقابل DeFi: دو دنیای متفاوت

دو مسیر وجود دارد. CeFi و DeFi. آنها یک مشکل را به روشهای کاملاً متفاوت حل میکنند.

CeFi شرکتی است که به شما پول قرض میدهد. Nexo، Ledn، Arch Lending، Coinbase. شما ثبت نام میکنید. KYC انجام میدهید. BTC خود را تحویل میدهید. آنها به شما دلار یا استیبل کوین میدهند. مثل یک برنامه بانکی است. اگر حسابتان عجیب شد، به پشتیبانی ایمیل میزنید. نرخها از ۲.۹٪ APR اگر یک کاربر حرفهای Nexo باشید که توکن خود را گرو میگذارد، تا ۱۸.۹٪ برای یک حساب معمولی بدون هیچ مزیتی افزایش مییابد. اکثر افرادی که در مقابل BTC وام میگیرند، در نهایت ۹ تا ۱۲٪ پرداخت میکنند.

دیفای هیچکس نیست. هیچ شرکتی نیست. هیچ حسابی نیست. هیچ احراز هویت مشتری (KYC) وجود ندارد. قراردادهای هوشمند در اتریوم یا آربیتروم وثیقه شما را نگه میدارند و محاسبات را مدیریت میکنند. شما یک کیف پول متصل میکنید، توکنها را واریز میکنید و از استخری که سایر کاربران تأمین مالی کردهاند، وام میگیرید. Aave اینجا اجرا میشود. بیش از ۱ تریلیون دلار وام تجمعی. در حال حاضر ۲۷ تا ۴۰ میلیارد دلار در پروتکل وجود دارد. Compound و Morpho نامهای بزرگ دیگر هستند. نرخ وام استیبل کوین در دیفای حدود ۴ تا ۸ درصد نرخ بهره سالانه است. ارزانتر از CeFi است، اما شما پشتیبانی مشتری خودتان هستید.

| ویژگی | وامدهی CeFi | وامدهی دیفای |

|---|---|---|

| چگونه کار میکند؟ | شرکت وامها را مدیریت میکند | قراردادهای هوشمند، بدون واسطه |

| احراز هویت (KYC) مورد نیاز است | بله | خیر |

| نرخ بهره (قرض گرفتن استیبل کوین) | نرخ بهره سالانه ۲.۹ تا ۱۸.۹ درصد | ۴-۸٪ نرخ بهره سالانه |

| وثیقه گذاری | پلتفرم آن را نگه میدارد | قرارداد هوشمند آن را نگه میدارد |

| انحلال | درخواست مارجین و سپس انحلال | تسویه خودکار قرارداد هوشمند |

| ریسک | ورشکستگی پلتفرم، سوء مدیریت | اشکالات قرارداد هوشمند، خرابیهای اوراکل |

| پلتفرمهای نمونه | نکسو، لدن، کوینبیس، آرچ | آوه، کامپاند، مورفو، اسپارک |

| پشتیبانی مشتری | بله | خیر (فقط انجمنهای انجمن) |

| قابل دسترسی در ایالات متحده | برخی پلتفرمها (Nexo در آوریل ۲۰۲۵ بازگشت) | معمولاً بله (بدون نیاز به اجازه) |

نرخها در سال ۲۰۲۶ چگونه به نظر میرسند؟

نرخ بهره به چهار چیز بستگی دارد: از کدام پلتفرم استفاده میکنید، چه چیزی را به عنوان وثیقه گرو میگذارید، چه LTV ای انتخاب میکنید و اینکه آیا توکن بومی پلتفرم را در اختیار دارید یا خیر.

| دسته بندی | محدوده نرخ | یادداشتها |

|---|---|---|

| CeFi، وثیقه بیتکوین (تحت نظارت) | ۹-۱۲٪ نرخ بهره سالانه | لدِن ۱۰.۴-۱۲.۴٪، آرچ از ۹.۵٪ |

| CeFi با مزایای وفاداری | نرخ بهره سالانه ۲.۹ تا ۶ درصد | سطح پلاتینیوم نکسو نیاز به استیکینگ توکن نکسو دارد. |

| نرخ پایه CeFi (بدون مزایا) | نرخ بهره سالانه ۱۴-۱۸.۹٪ | به علاوه هزینههای احتمالی مبدا |

| متغیر دیفای (استیبل کوینها) | ۴-۸٪ نرخ بهره سالانه | آوه، کامپاند، مورفو |

| بایننس (غیر آمریکایی) | حدود ۱٪+ | ارزانترین گزینه، با محدودیت جغرافیایی |

بیت کوین بهترین نرخ بهره را دریافت میکند زیرا وام دهندگان آن را امنترین وثیقه میدانند. اتریوم در رتبه بعدی قرار دارد. هزینه وام گرفتن در برابر آلت کوینها بیشتر است زیرا نوسان بیشتری دارند و نقد کردن سریع آنها دشوارتر است. برخی از پلتفرمها فقط بیت کوین را میپذیرند. لدِن در سال ۲۰۲۵ به طور کامل اتریوم را کنار گذاشت و فقط بیت کوین را پذیرفت.

LTV با ایمنی رابطه معکوس دارد. وام LTV با نرخ ۲۵٪ به این معنی است که وثیقه شما میتواند قبل از نقد شدن، ۷۵٪ کاهش یابد. وام LTV با نرخ ۹۰٪ به این معنی است که ۱۰٪ کاهش، شما را کاملاً نابود میکند. اکثر مردم با نرخ LTV بین ۴۰ تا ۶۰٪ وام میگیرند تا تعادلی بین دسترسی به نقدینگی و فضای تنفس ایجاد کنند.

| ردیف LTV | بافر شما | سطح ریسک | چه کسی آن را ارائه میدهد؟ |

|---|---|---|---|

| ۲۵-۴۰٪ | وثیقه میتواند ۶۰ تا ۷۵ درصد کاهش یابد | کم | کراکن، دیفای محافظهکار |

| ۵۰٪ | وثیقه میتواند ۵۰ درصد کاهش یابد | متوسط | لدِن، کریپتو.کام |

| ۶۰-۷۰٪ | وثیقه میتواند ۳۰ تا ۴۰ درصد کاهش یابد | متوسط-بالا | نکسو، وامدهی نمک |

| ۸۰-۹۰٪ | وثیقه میتواند ۱۰ تا ۲۰ درصد کاهش یابد | بالا | یوهودلر، آوه ای-مود |

چرا مردم به جای فروش، وام کریپتو میگیرند؟

مالیات. این دلیل شماره یک است و نزدیک به قیمت واقعی نیست. فرض کنید بیت کوین را با قیمت ۱۰،۰۰۰ دلار خریداری کردهاید. اکنون ۶۰،۰۰۰ دلار است. آن را بفروشید و ۵۰،۰۰۰ دلار سود آن را به عنوان مالیات بر سود سرمایه بدهکار خواهید بود. آیا به جای آن وام میگیرید؟ هیچ فروشی اتفاق نیفتاده است. هیچ رویداد مشمول مالیاتی وجود ندارد. شما پول نقد را دریافت میکنید، بیت کوین را نگه میدارید و به جای تحویل پول به دولت، سود آن را پرداخت میکنید.

دلیل دوم: شما فکر میکنید قیمتها در حال افزایش هستند. فروش اتریوم امروز برای پرداخت اجاره بها به معنای از دست دادن فرصت است. وام با پشتوانه کریپتو به شما امکان میدهد همین الان نقدینگی را آزاد کنید و برای مدت طولانی در آن بمانید.

دلیل سوم: بانکها کند و گزینشی عمل میکنند. سعی کنید وام شخصی بدون سابقه اعتباری را در عرض یک هفته تأیید کنید. موفق باشید. پلتفرمهای وامدهی DeFi این کار را در عرض پنج دقیقه انجام میدهند. نیازی به حساب بانکی نیست. هیچکس نمیپرسد این پول برای چیست.

سپس اهرم مالی وجود دارد. برخی افراد ETH را سپردهگذاری میکنند، USDC قرض میگیرند، ETH بیشتری میخرند، آن را نیز سپردهگذاری میکنند، بیشتر قرض میگیرند. این چرخه ادامه دارد. در یک بازار صعودی، مانند یک چاپگر پول عمل میکند. در یک بازار نزولی، مانند یک چرخ گوشت عمل میکند. Aave در یک روز و در جریان فروش گسترده در سال ۲۰۲۵، ۲۳۷ میلیون دلار وثیقه را نقد کرد. اهرم مالی به نفع هیچ طرفی عمل نمیکند.

چه اشتباهی رخ داد: سلسیوس، بلاکفای و سقوط ۲۰۲۲

داستان عبرتآموز را میخواهید؟ این هم از این.

در سال ۲۰۲۲، سه وامدهنده بزرگ CeFi در عرض شش ماه ورشکست شدند. ۴.۳ میلیون نفر در مجموع ۴۶ میلیارد دلار ضرر کردند. طبق اعلام فدرال رزرو، حسابهای بزرگ (بیش از ۵۰۰ هزار دلار) ابتدا پول خود را بیرون کشیدند. سپردهگذاران عادی گیر افتادند.

سلسیوس بدترین بود. «تا ۱۸٪ روی کریپتوی خود سود کنید.» این تبلیغ بود. کاری که آنها واقعاً انجام دادند: سپردههای مشتریان را گرفتند و با وثیقههای بیارزش به صندوقهای پوشش ریسک قرض دادند. تری ارو کپیتال ورشکست شد، حفرهای ایجاد کرد که سلسیوس نتوانست آن را پر کند و کل ماجرا در ژوئیه ۲۰۲۲ فرو ریخت. سپردهگذاران در نهایت حدود ۶۵ سنت از هر دلار را در سه دور پرداخت دردناک به ارزش ۲.۷۵ میلیارد دلار پس گرفتند.

BlockFi در نوامبر ۲۰۲۲ از بین رفت زیرا پول زیادی در FTX و Alameda داشت. طلبکاران واقعاً خوش شانس بودند. مطالبات BlockFi از FTX به اندازه کافی خوب پرداخت شد که مردم تقریباً ۱۰۰٪ آن را به صورت فیات بازیابی کردند.

وویجر همان تابستان ورشکست شد. ۶۵۰ میلیون دلار به تری ارو قرض داده شده بود. از بین رفت. طلبکاران حدود ۷۰ درصد را پس گرفتند.

| شرکت | ورشکستگی | علت ریشهای | بازیابی طلبکار |

|---|---|---|---|

| سانتیگراد | ژوئیه ۲۰۲۲ | سرمایهگذاریهای غیرنقدشونده، ریسک 3AC | ~۶۵٪ (۲.۷۵ میلیارد دلار در ۳ پرداخت) |

| بلاکفای | نوامبر ۲۰۲۲ | قرار گرفتن در معرض FTX/آلامدا | تقریباً ۱۰۰٪ (شرایط بدون پشتوانه، با قیمتهای ورشکستگی) |

| ویجر | ژوئیه ۲۰۲۲ | قرار گرفتن در معرض 3AC (650 میلیون دلار) | حدود ۷۰٪ (دو دور) |

| پیدایش | ژانویه ۲۰۲۳ | سرایت 3AC + FTX | جزئی (با دادستان کل نیویورک حل و فصل شد) |

هر بار داستان همین است. شرکت سپرده میگیرد. وعده سودهای کلان میدهد. پول را بدون وثیقه کافی وام میدهد. وقتی یک مهره دومینو میافتد، کل زنجیره با آن خراب میشود.

بنابراین آیا وامهای کریپتو از بین رفتهاند؟ بدیهی است که نه. ۷۳.۶ میلیارد دلار میگوید که آنها خوب هستند. اما درسی که اکنون به صنعت وارد شده این است: اگر شرکتی کریپتوی شما را نگه میدارد و شما نمیتوانید دقیقاً ببینید که با آن چه میکنند، به آنها اعتماد دارید که سانتیگراد بعدی نباشند. پروتکلهای DeFi خطرات، اشکالات و خرابیهای اوراکل خود را دارند، اما حداقل میتوانید قرارداد هوشمند را بخوانید و ببینید که وثیقه شما همیشه کجا قرار دارد.

نحوه انتخاب یک پلتفرم وامدهی

CeFi: اثبات ذخایر یا کنار کشیدن. هر پلتفرمی که در سال 2026 به طور منظم گواهیها را منتشر نکند، از سال 2022 چیزی یاد نگرفته است. به نرخ واقعی LTV خود نگاه کنید، نه نرخ بازاریابی. حوزه قضایی را بررسی کنید. Nexo در آوریل 2025 به ایالات متحده بازگشت. Ledn از طریق CIMA در جزایر کیمن فعالیت میکند و ذخایر را منتشر میکند. اگر کسی وعده 18 درصد بازده سپردههای شما را میدهد، آخرین باری که این را شنیدید را به یاد بیاورید.

دیفای: اول تاریخچه حسابرسی. آوه و کامپاند سالها تجربه و آزمایش پشت سر گذاشتهاند. پروتکلهای جدیدتر ممکن است نرخهای بهتری ارائه دهند اما ریسک ناشناختهتری دارند. به اوراکل توجه کنید. یک خطای قیمتگذاری میتواند موقعیت شما را بیدلیل نقد کند. این اتفاق در مارس ۲۰۲۶ در آوه افتاد: ۲۷ میلیون دلار به دلیل یک خطای قیمتگذاری از بین رفت، نه سقوط بازار.

برای هر دو مورد: اگر فردا قیمت بیتکوین ۵۰ درصد کاهش یابد، چیزی را که نمیتوانید بازپرداخت کنید، قرض نگیرید. LTV خود را روی ۵۰ درصد یا کمتر نگه دارید. هشدارهای قیمت را تنظیم کنید. و پودر خشک را برای افزایش وثیقه در صورت افت قیمت آماده داشته باشید.