صندوقهای پوشش ریسک کریپتو: چیستند، چگونه کار میکنند و چه کسی پول را اداره میکند؟

سو ژو در توییتی درباره «ابرچرخهها» و «دورانهای طولانی نسلی» نوشت. کایل دیویس به پادکسترها گفت که ارزش ارزهای دیجیتال به ۱۰ تریلیون دلار خواهد رسید. صندوق آنها، Three Arrows Capital، ۳.۵ میلیارد دلار تحت مدیریت داشت. سپس ژوئن ۲۰۲۲ از راه رسید. یک شرطبندی اهرمی روی Terra/Luna به حاشیه رفت، درخواستهای حاشیه سود از راه رسید و ۳.۵ میلیارد دلار به اعلام ورشکستگی تبدیل شد. سو ژو در سنگاپور هنگام تلاش برای خروج از کشور دستگیر شد. کایل دیویس ماهها ناپدید شد.

دو ماه پس از آن، شرکت تحقیقاتی آلامدا متعلق به سم بنکمن-فرید در کنار FTX ورشکست شد. یک صندوق چند میلیارد دلاری دیگر. مجموعهای دیگر از اتهامات جنایی. موج دیگری از سرمایهگذاران خرد و پلتفرمهای وامدهی، کیسههای خالی را به حال خود رها کردند.

شاید فکر کنید که این باعث نابودی صنعت صندوقهای پوشش ریسک کریپتو میشود، اما این اتفاق نیفتاد. پول برگشت. پنترا به جذب سرمایه ادامه داد. گلکسی به معاملات خود ادامه داد. صندوقهای جدید با رعایت دقیقتر قوانین و ارائههای تبلیغاتی «ما مثل آن افراد نیستیم» راهاندازی شدند. تا سال ۲۰۲۵، داراییهای تحت مدیریت در صندوقهای پوشش ریسک کریپتو از سطوح قبل از سقوط فراتر رفته بودند. این صنعت درسهایی آموخت. اینکه آیا به اندازه کافی درس گرفته است یا خیر، سوالی است که این مقاله سعی در پاسخ به آن دارد.

صندوق پوشش ریسک کریپتو چیست (و چه نیست)

اصطلاحات تخصصی را کنار بگذارید و یک صندوق پوشش ریسک کریپتو این است: افراد ثروتمند پول خود را روی هم میگذارند، یک مدیر آن را در داراییهای ارز دیجیتال و بلاکچین سرمایهگذاری میکند و همه امیدوارند که مدیر از بازار باهوشتر باشد. اصطلاح «پوشش ریسک» که در این نام وجود دارد، عمدتاً تاریخی است. پوشش ریسک واقعی به معنای کاهش ریسک از طریق جبران موقعیتها است. اکثر صندوقهای کریپتو شرطبندیهای جهتدار انجام میدهند، آنها فکر میکنند قیمتها بالا میروند.

مدیر تمام تصمیمات را میگیرد. اینکه کدام توکنها را بخرد. چه زمانی بفروشد. اینکه آیا در موقعیت خرید (long) قرار بگیرد یا فروش (short). چقدر از اهرم استفاده کند. سرمایهگذاران سرمایه خود را به صندوق واریز میکنند و منتظر صورتهای مالی سهماهه میشوند. اگر صندوق سود کند، همه راضی هستند. اگر ضرر کند، سرمایهگذار همچنان کارمزد مدیریت را برای هر چه باقی مانده است، پرداخت میکند.

پس چرا کسی باید به یک صندوق پوشش ریسک کریپتو پول بدهد وقتی که میتواند بیتکوین را در کوینبیس بخرد؟ دو دلیل دارد.

اول، دسترسی. مدیران صندوقهای کریپتو به جریان معاملاتی دسترسی دارند که افراد عادی هرگز نمیبینند. تخصیص توکنهای مرحله کشت ایده با ۹۰٪ تخفیف نسبت به قیمت فهرست عمومی. قیمتگذاری روی میز OTC برای جابجایی میلیونها دلار بدون ایجاد تغییر در بازار. ارتباط مستقیم با بنیانگذاران پروژه و اپراتورهای صرافی. اگر در حال نوشتن یک چک ۵ میلیون دلاری برای یک پروتکل DeFi قبل از راهاندازی هستید، به روابطی نیاز دارید که ساختن آنها سالها طول میکشد.

دوم، استراتژیها. یک معاملهگر خرد میتواند در بایننس موقعیت خرید (Long) داشته باشد. یک صندوق پوشش ریسک میتواند آربیتراژ بین صرافیها را با سرعت میکروثانیه انجام دهد، بازده DeFi را به طور همزمان در 30 پروتکل برداشت کند، توکنهای با ارزش بالا را در موقعیت فروش (Short) قرار دهد در حالی که توکنهای با ارزش پایین را در موقعیت خرید (Long) قرار میدهد و همه این کارها را با چارچوبهای مدیریت ریسک نهادی انجام میدهد. اینکه آیا این مهارت ارزش کارمزدها را دارد یا خیر، بحث اصلی است.

ورود به این بازار آسان نیست. اکثر صندوقهای پوشش ریسک کریپتو حداقل ۱۰۰۰۰۰ تا ۱ میلیون دلار میخواهند. بسیاری از آنها فقط سرمایهگذاران معتبر را میپذیرند: دارایی خالص بیش از ۱ میلیون دلار یا درآمد بیش از ۲۰۰۰۰۰ دلار در سال. این دنیا برای سرمایهگذاران نهادی و افراد ثروتمند ساخته شده است، نه برای کسی که ۵۰۰۰ دلار دارد و به دنبال ۱۰ برابر کردن سود خود است.

| اصول اولیه صندوق پوشش ریسک کریپتو | جزئیات |

|---|---|

| حداقل سرمایهگذاری معمول | ۱۰۰،۰۰۰ تا ۱،۰۰۰،۰۰۰ دلار |

| هزینه مدیریت | ۱ تا ۳ درصد از داراییهای تحت مدیریت (AUM) سالانه |

| کارمزد عملکرد | ۱۰ تا ۳۰ درصد سود |

| دوره قفل شدن | ۳-۱۲ ماهگی معمولاً |

| الزامات سرمایهگذار | معمولاً فقط سرمایهگذاران معتبر |

| ساختار قانونی | LP جزایر کیمن (رایجترین) |

| مقررات | SEC/CFTC (ایالات متحده)، بسته به حوزه قضایی متفاوت است |

چگونه صندوقهای پوشش ریسک کریپتو درآمد کسب میکنند: استراتژیها

استراتژی که یک صندوق انتخاب میکند تقریباً همه چیز را در مورد ریسکی که با پول خود متحمل میشوید، به شما میگوید.

فقط برای مدت طولانی، نسخه تنبل ماجرا است. بیت کوین بخرید، اتریوم بخرید، روی آنها بنشینید. وقتی بازار سقوط میکند، صندوق عالی به نظر میرسد. وقتی سقوط میکند، شما هم با آن سقوط میکنید. صندوق بیت کوین پنترا این دستورالعمل را اجرا کرد و بازده مادام العمر نامعقولی را ثبت کرد، زیرا آنها در سال ۲۰۱۳، زمانی که بیت کوین زیر ۱۰۰ دلار بود، شروع به کار کردند. مدیر با زمانبندی ورودیها و مدیریت اندازه موقعیتها، ارزش ایجاد میکند. اما شرطبندی ساده است: کریپتو در درازمدت افزایش مییابد.

صندوقهای خرید/فروش سعی میکنند در هر دو جهت پول دربیاورند. آنها روی توکنهایی که فکر میکنند افزایش مییابند، خرید میکنند و روی توکنهایی که فکر میکنند کاهش مییابند، فروش انجام میدهند. یک مدیر ممکن است اتریوم بخرد و روی یک L1 رقیب که فکر میکند بیش از حد ارزشگذاری شده است، فروش انجام دهد. روی کاغذ عالی به نظر میرسد. در عمل، همبستگیهای کریپتو در طول سقوطها افزایش مییابد. همه چیز به یکباره کاهش مییابد. وقتی بیتکوین 30 درصد سقوط میکند و کل بازار آلتکوینها را با خود پایین میکشد، پای «فروش» شما را نجات نمیدهد.

صندوقهای کمی و الگوریتمی به جای نظرات، از ریاضیات استفاده میکنند. کامپیوترهای آنها همزمان دهها صرافی ارز دیجیتال را رصد میکنند و به دنبال تفاوتهای کوچک قیمت میگردند. قیمت بیت کوین در بایننس ۶۰،۰۰۰ دلار و در کراکن ۶۰۰۵۰ دلار است؟ ربات قبل از اینکه یک انسان بتواند خواندن این جمله را تمام کند، در بایننس میخرد و در کراکن میفروشد. آربیتراژ نرخ تأمین مالی در مورد سود سهام، الگوهای دفتر سفارشات آماری و سیگنالهای بازگشت به میانگین، همگی در این دسته قرار میگیرند. این فرصتها وجود دارند زیرا ارزهای دیجیتال آشفتهتر و ناکارآمدتر از بازارهای سهام هستند.

صندوقهای سرمایهگذاری خطرپذیر کریپتو قبل از عرضه توکنها، چکهای بزرگی را برای پروژههای بلاکچین مینویسند. a16z Crypto در Uniswap، Optimism و دهها پروتکل دیگر با قیمتهای مرحله بذری سرمایهگذاری کرد. وقتی این توکنها به طور عمومی با قیمت ۱۰ تا ۵۰ برابر قیمت بذری عرضه شدند، بازده آنها سرسامآور بود. البته، به ازای هر Uniswap ده پروژه وجود دارد که هیچ چیزی ارسال نکردهاند و توکنها به صفر رسیدهاند. Venture بالاترین نرخ رشد و بالاترین نرخ شکست را در دنیای صندوقهای کریپتو دارد.

بازده فارمینگ صندوقهای دیفای از پروتکلها. ارائه نقدینگی در Curve و Uniswap. توکنهای حاکمیت سهام. انجام معاملات پایه بین معاملات نقدی و آتی. درآمد صرف نظر از جهت قیمت جریان مییابد، که تا زمانی که یک سوءاستفاده از قرارداد هوشمند، استخری را که صندوق شما فارمینگ میکرد، خالی نکند، ایمن به نظر میرسد.

آربیتراژ خالص از شکافهای قیمتی در صرافیها بهرهبرداری میکند. حاشیه سود ناچیز در هر معامله، حجم معاملات عظیم. مزیت از سرعت، بهرهوری سرمایه و زیرساخت ناشی میشود. اگر سرورهای شما ۳ میلیثانیه از سرورهای صرافی بعدی به صرافی نزدیکتر باشند، شما در معامله برنده میشوید.

بزرگترین صندوقهای پوشش ریسک کریپتو در سال ۲۰۲۶

چشمانداز پس از سال ۲۰۲۲ به طرز چشمگیری تغییر کرد. فروپاشی Three Arrows Capital، Alameda Research و چندین صندوق کوچکتر میلیاردها دلار را از بین برد. آنچه در سال ۲۰۲۶ باقی میماند، بازماندگان و تازهواردانی هستند که بر روی خرابهها ساخت و ساز کردند.

| صندوق | دارایی تحت مدیریت (تقریبی) | استراتژی اصلی | تأسیس شد | قابل توجه |

|---|---|---|---|---|

| پانترا کپیتال | ۴.۵ میلیارد دلار + | استراتژی چندگانه (سرمایهگذاری خطرپذیر + نقدینگی) | ۲۰۱۳ | اولین صندوق کریپتوی ایالات متحده، بیش از ۲۱۰ سرمایهگذاری |

| کریپتوی a16z | ۷.۶ میلیارد دلار جمعآوری شد | سرمایهگذاری | ۲۰۱۸ | بزرگترین VC کریپتو، با پشتیبانی Coinbase/Uniswap |

| پارادایم | ۸.۵ میلیارد دلار + افزایش سرمایه | سرمایهگذاری + تحقیق | ۲۰۱۸ | سرمایهگذاریهای رهبری در dYdX، خوشبینی، تاری |

| گلکسی دیجیتال | ۳ میلیارد دلار + | چند استراتژی | ۲۰۱۸ | مایک نووگراتز، شرکت سهامی عام (GLXY) |

| سرمایه پلیچین | ۱ میلیارد دلار + | توکنهای نقدشونده + سرمایهگذاری خطرپذیر | ۲۰۱۶ | اولاف کارلسون-وی (اولین کارمند کوینبیس) |

| مولتیکوین کپیتال | ۱ میلیارد دلار + | مایع با گرایش طولانی | ۲۰۱۷ | پایاننامه سولانا، پژوهشمحور |

| بیتی | ۱۰ میلیارد دلار + | صندوقهای شاخص + ETFها | ۲۰۱۷ | بزرگترین مدیر صندوق شاخص کریپتو |

| هشدکس | ۳ میلیارد دلار + | ETF ها + شاخص | ۲۰۱۸ | مشارکت شاخص کریپتو نزدک |

| دیجیتال بروان هاوارد | ۲ میلیارد دلار + | کلان + کمیت | ۲۰۲۲ | شجرهنامه TradFi، رتبه سازمانی |

| مقیاس خاکستری | ۲۵ میلیارد دلار + | محصولات صندوق امانی/ETF | ۲۰۱۳ | GBTC، بزرگترین صندوق رمزنگاری شده توسط AUM |

چند نکته. بزرگترین نامها، صندوقهای پوشش ریسک به معنای سنتی آن نیستند. گریاسکیل (Grayscale) محصولات امانی و ETFها را اداره میکند. بیتوایز (Bitwise) صندوقهای شاخص را اداره میکند. a16z و پارادایم (Paradigm) شرکتهای سرمایهگذاری خطرپذیر هستند که اتفاقاً در حوزه کریپتو فعالیت میکنند. مرز بین صندوقهای پوشش ریسک، سرمایهگذاری خطرپذیر و مدیران دارایی در کریپتو کمرنگ شده است، زیرا بازار به انعطافپذیری پاداش میدهد.

صندوقهای پوشش ریسک معاملاتی خالص، آنهایی که در واقع استراتژیهای خرید/فروش و کمی را اجرا میکنند، معمولاً کوچکتر و محرمانهتر هستند. بسیاری از آنها AUM یا عملکرد خود را به صورت عمومی فاش نمیکنند. آنهایی که به طور مداوم عملکرد خوبی دارند، سرمایه را از طریق تبلیغات دهان به دهان در محافل نهادی جذب میکنند، نه از طریق بازاریابی.

مشکل کارمزد: هزینهای که صندوقهای پوشش ریسک کریپتو دریافت میکنند

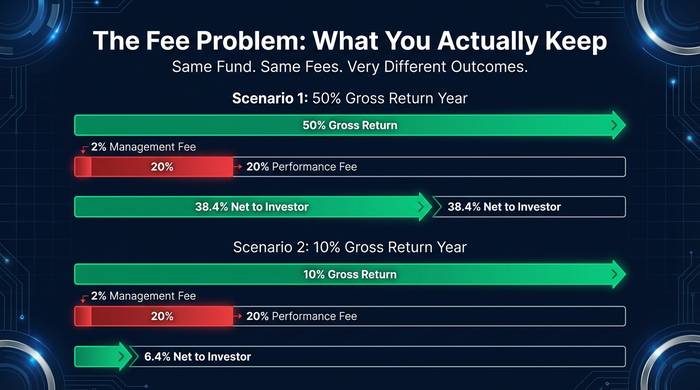

وال استریت با «۲ و ۲۰» کار میکند. دو درصد از پول شما هر سال، چه صندوق سود بدهد چه ندهد، به علاوه بیست درصد از هر سودی که تولید میکنند. صندوقهای کریپتویی گفتند «بامزه» و اوضاع را بدتر کردند.

کارمزد مدیریت در دنیای صندوقهای کریپتو سالانه ۱ تا ۳ درصد است. کارمزد عملکرد بین ۱۰ تا ۴۰ درصد است. من شنیدهام که صندوقها ۵۰ درصد از سود را دریافت میکنند. پنجاه درصد! شعار همیشه یکسان است: «کریپتو سختتر از سهام است، ما آلفای منحصر به فردی داریم، به ما اعتماد کنید.» شاید. اما کارمزد مدیریت ۳ درصد برای یک سرمایهگذاری ۱ میلیون دلاری به این معنی است که ۳۰،۰۰۰ دلار در سال از جیب شما میرود قبل از اینکه صندوق حتی یک دلار هم برای شما درآمد داشته باشد.

بگذارید محاسبات را انجام دهم که نمودارهای بازاریابی صندوق هرگز به شما نشان نمیدهند. صندوق شما امسال ۵۰٪ بازده دارد. سال عالی. با ۲٪ هزینه مدیریت و ۲۰٪ کارمزد عملکرد، در واقع حدود ۳۸.۴٪ را برای خود نگه میدارید. هنوز هم خوب است. حالا یک سال متوسط را تصور کنید: ۱۰٪ بازده ناخالص. بعد از کارمزدها؟ ۶.۴٪ را برای خود نگه میدارید. مدیر صندوق هنوز هم دستمزد خوبی دریافت کرده است. و در یک سال ضررده؟ شما علاوه بر ضررهایتان، ۲٪ کارمزد مدیریت را نیز پرداخت میکنید. انگیزهها به طور نامتقارن طراحی شدهاند. مدیران صندوق چه عملکرد خوبی داشته باشند و چه نداشته باشند، از طریق کارمزدهای مدیریتی ثروتمند میشوند. کارمزد عملکرد، پاداش است.

یک مورد حفاظتی که ارزش درخواست دارد: یک سقف سود. اگر صندوق 30 درصد کاهش یابد و سپس 25 درصد بهبود یابد، نباید در طول دوره بهبود، کارمزد عملکرد پرداخت کنید زیرا صندوق از اوج قبلی خود عبور نکرده است. هر صندوقی که سقف سود ارائه نمیدهد، به شما میگوید که بیشتر به کارمزدهای خود اهمیت میدهد تا بازده شما. از آن صرف نظر کنید.

چه چیزی اشتباه پیش رفت: فروپاشی صندوق کریپتو در سال ۲۰۲۲

نابودی کامل بازار در سال ۲۰۲۲، بیش از هر رویداد دیگری در تاریخ ارزهای دیجیتال، سرمایههای نهادی را از بین برد. درک آنچه اتفاق افتاد، توضیح میدهد که چرا این صنعت به شکل امروزی خود درآمده است.

شرکت Three Arrows Capital میلیاردها دلار از پلتفرمهای وامدهی کریپتو قرض گرفت، از وجوه قرض گرفته شده برای انجام شرطبندیهای اهرمی استفاده کرد و وقتی این شرطبندیها اشتباه پیش رفت، صندوق نتوانست بازپرداخت کند. این سلسله اتفاقات: عدم پرداخت بدهیهای 3AC باعث فروپاشی Voyager Digital، Celsius و BlockFi شد که هر کدام به 3AC پول قرض داده بودند یا موقعیتهای مشابهی داشتند. تخمین زده میشود که بیش از 40 میلیارد دلار ارزش در سراسر اکوسیستم تبخیر شده است.

مشخص شد که شرکت معاملاتی Alameda Research که توسط سم بنکمن-فرید در کنار صرافی FTX اداره میشود، از سپردههای مشتریان FTX برای تأمین مالی معاملات خود استفاده میکرده است. وقتی این موضوع در نوامبر 2022 آشکار شد، هم FTX و هم Alameda ورشکست شدند. بنکمن-فرید به جرم کلاهبرداری محکوم و به 25 سال زندان فدرال محکوم شد.

وجه اشتراک 3AC و آلامدا چیست؟ هر دو از اهرمهای قدرت مسخرهای استفاده میکردند. هر دو هیچ نظارت خارجی نداشتند. هر دو نقشهایی را که هرگز نباید با هم ترکیب میشدند، با هم ترکیب میکردند (3AC از پلتفرمهایی که در آنها سرمایهگذاری کرده بود، وام گرفته بود؛ آلامدا در صرافیای معامله میکرد که رئیسش مالک آن بود). و هر دو در حوزههای قضایی فعالیت میکردند که هیچکس دفاتر را تا زمانی که خیلی دیر شده بود، بررسی نمیکرد.

بازماندگان درس گرفتند. نه از روی فضیلت، بلکه از روی ضرورت. سرمایهگذاران نهادی در سال ۲۰۲۶ خواستار متولیان شخص ثالث، حسابرسیهای منظم و جدایی واضح بین مدیریت صندوق و عملیات صرافی هستند. صندوقهایی که نتوانند این تضمینها را ارائه دهند، پولی جذب نمیکنند. محیط نظارتی نیز تغییر کرد. کمیسیون بورس و اوراق بهادار آمریکا (SEC) و کمیسیون معاملات آتی کالای ایالات متحده (CFTC) اکنون به صندوقهای کریپتو به شیوهای توجه میکنند که پیش از محاکمه SBF که شش ماه متوالی تیتر خبرها بود، توجه نمیکردند.

چگونه در معرض استراتژیهای صندوقهای پوشش ریسک کریپتو قرار بگیریم

اگر به آستانه سرمایهگذار معتبر نرسیدهاید یا نمیخواهید شش رقم را به یک صندوق واحد اختصاص دهید، گزینههای دیگری نیز وجود دارد.

ETF های بیت کوین و ارزهای دیجیتال، از طریق یک حساب کارگزاری استاندارد، امکان سرمایهگذاری در سطح سازمانی را فراهم میکنند. گریاسکیل، بیتوایز و بلکراک، همگی ETF های ارز دیجیتال را با کارمزد مدیریتی کمتر از ۱٪ ارائه میدهند. شما آلفای معاملاتی فعال دریافت نمیکنید، اما از حمایت حرفهای و نظارتی برخوردار میشوید.

جایگزینهای درون زنجیرهای مانند Enzyme Finance و dHEDGE به شما امکان میدهند در استراتژیهای کریپتو که توسط معاملهگرانی مدیریت میشوند که عملکردشان کاملاً شفاف و قابل تأیید در بلاکچین است، سرمایهگذاری کنید. حداقل سرمایهگذاری از چند صد دلار شروع میشود. معامله: ریسک قرارداد هوشمند جایگزین ریسک طرف مقابل میشود.

صندوقهای سرمایهگذاری کریپتو، سرمایه را در چندین صندوق پوشش ریسک کریپتو جمعآوری میکنند و تنوع ایجاد میکنند. نکته منفی: یک لایه کارمزد اضافی علاوه بر کارمزد صندوقهای اصلی.

میخواهم رک و راست در این مورد صحبت کنم: برای اکثر افرادی که این مقاله را میخوانند، یک صندوق پوشش ریسک کریپتو احتمالاً حرکت درستی نیست. اگر 10،000 دلار یا حتی 50،000 دلار برای سرمایهگذاری در کریپتو دارید، خرید بیتکوین و اتریوم از طریق کوینبیس یا یک ETF بلکراک بیشترین سود را بدون کارمزد، قفل شدن یا ریسک طرف مقابل به دست میآورد. آلفایی که یک مدیر صندوق ایجاد میکند باید از کارمزدهای آنها بیشتر باشد و اکثر آنها از خرید و نگهداری ساده در یک چرخه کامل بازار بهتر نیستند.

صندوقهای پوشش ریسک کریپتو برای افرادی با سرمایه هفت رقمی که به دنبال سرمایهگذاری متنوع در حوزه کریپتو تحت مدیریت متخصصان هستند، یا برای سرمایهگذاران نهادی که به دلایل نظارتی یا انطباق نمیتوانند مستقیماً توکنها را نگه دارند، منطقی است. برای سایر افراد، مسیر ETF ارزانتر و سادهتر است و میتوانید هر روزی که بخواهید آنها را بفروشید.

جایگزینهای درون زنجیرهای شایستهی ذکر هستند زیرا واقعاً جالب هستند. Enzyme Finance و dHEDGE روی اتریوم اجرا میشوند و به هر کسی اجازه میدهند در استراتژیهایی که توسط معاملهگرانی مدیریت میشوند که عملکردشان ۱۰۰٪ در بلاکچین قابل تأیید است، سرمایهگذاری کند. هیچ ماه بدی را پنهان نکنید. هیچ دروغی در مورد بازده وجود ندارد. هر معامله، هر کارمزد، هر برداشتی روی زنجیره قرار میگیرد تا هر کسی بتواند آن را حسابرسی کند. حداقل سرمایهگذاریها از چند صد دلار شروع میشود. معامله: شما به جای یک مدیر صندوق، به قراردادهای هوشمند اعتماد میکنید و قراردادهای هوشمند میتوانند مورد سوءاستفاده قرار گیرند. اما شفافیت چیزی است که صندوقهای پوشش ریسک کریپتو سنتی هنوز نمیتوانند با آن برابری کنند.

اگر به اندازه کافی در حوزه کریپتو عمیق هستید که به این حوزه اهمیت دهید اما به اندازه کافی ثروتمند نیستید که حداقلها را بپردازید، صندوقهای درون زنجیرهای ممکن است هوشمندانهترین نقطه ورود باشند. یاد بگیرید که چگونه استراتژیهای صندوقهای پوشش ریسک با تخصیص کم کار میکنند، ببینید آیا بازده، ریسک را توجیه میکند یا خیر، و بعداً تصمیم بگیرید که آیا سرمایهگذاری جدی انجام دهید یا خیر.