Fundusze hedgingowe kryptowalutowe: czym są, jak działają i kto zarządza pieniędzmi

Su Zhu tweetował o „supercyklach” i „długich pozycjach pokoleniowych”. Kyle Davies powiedział podcasterom, że kryptowaluty osiągną wartość 10 bilionów dolarów. Ich fundusz, Three Arrows Capital, zarządzał 3,5 miliarda dolarów. Potem nadszedł czerwiec 2022 roku. Zakład lewarowany na Terra/Luna poszedł w dół, pojawiły się wezwania do uzupełnienia depozytu zabezpieczającego, a 3,5 miliarda dolarów zamieniło się w wniosek o upadłość. Su Zhu został aresztowany w Singapurze, gdy próbował opuścić kraj. Kyle Davies zniknął na kilka miesięcy.

Dwa miesiące później, wraz z FTX, upadła firma Alameda Research należąca do Sama Bankmana-Frieda. Kolejny wielomiliardowy fundusz. Kolejne zarzuty karne. Kolejna fala inwestorów detalicznych i platform pożyczkowych z niczym.

Można by pomyśleć, że to zniszczy branżę funduszy hedgingowych kryptowalut. Nic takiego się nie stało. Pieniądze wróciły. Pantera kontynuowała zbieranie funduszy. Galaxy kontynuowała handel. Nowe fundusze zostały uruchomione z bardziej wyrafinowaną zgodnością z przepisami i prezentacjami typu „nie jesteśmy jak oni”. Do 2025 roku aktywa zarządzane przez fundusze hedgingowe kryptowalut przekroczyły poziom sprzed krachu. Branża wyciągnęła wnioski. Czy nauczyła się wystarczająco dużo, to pytanie, na które ten artykuł próbuje odpowiedzieć.

Czym jest (i czym nie jest) fundusz hedgingowy oparty na kryptowalutach

Odrzuć żargon, a kryptofundusz hedgingowy wygląda tak: bogaci ludzie gromadzą swoje pieniądze, zarządzający inwestuje je w kryptowaluty i aktywa blockchain, a wszyscy mają nadzieję, że zarządzający jest mądrzejszy od rynku. Słowo „hedge” w nazwie ma głównie znaczenie historyczne. Prawdziwy hedging oznacza redukcję ryzyka poprzez kompensowanie pozycji. Większość funduszy kryptowalutowych obstawia kierunki, myśląc, że ceny rosną.

Zarządzający podejmuje wszystkie decyzje. Które tokeny kupić. Kiedy sprzedać. Czy grać na długi, czy na krótki dystans? Jaką dźwignię finansową zastosować. Inwestorzy przelewają swój kapitał i czekają na kwartalne zestawienia. Jeśli fundusz zarabia, wszyscy są zadowoleni. Jeśli traci, inwestor nadal płaci opłaty za zarządzanie od tego, co mu zostanie.

Dlaczego więc ktokolwiek miałby płacić funduszowi hedgingowemu kryptowalut, skoro mógłby po prostu kupić BTC na Coinbase? Dwa powody.

Po pierwsze, dostęp. Zarządzający funduszami kryptowalutowymi uzyskują przepływ transakcji, jakiego przeciętny użytkownik nigdy nie widzi. Alokacje tokenów w rundzie zalążkowej z 90% zniżką od ceny publicznej. Ceny OTC pozwalają na obrót milionami bez wpływania na rynek. Bezpośrednie połączenia z założycielami projektów i operatorami giełd. Jeśli wystawiasz czek na 5 milionów dolarów w ramach protokołu DeFi przed uruchomieniem, potrzebujesz relacji, których budowanie zajmuje lata.

Po drugie, strategie. Inwestor detaliczny może grać na długą pozycję na Binance. Fundusz hedgingowy przeprowadza arbitraż międzygiełdowy z prędkością mikrosekund, pozyskuje zyski z DeFi w 30 protokołach jednocześnie, zajmuje pozycje krótkie na przewartościowanych tokenach, a długie na niedowartościowanych – i robi to wszystko w oparciu o instytucjonalne ramy zarządzania ryzykiem. Prawdziwą debatą jest, czy ta umiejętność jest warta opłat.

Wejście na rynek nie jest łatwe. Większość funduszy hedgingowych kryptowalutowych oczekuje co najmniej 100 000–1 miliona dolarów. Wiele z nich akceptuje tylko inwestorów akredytowanych: o wartości netto powyżej 1 miliona dolarów lub dochodzie powyżej 200 000 dolarów rocznie. Ten świat został stworzony dla inwestorów instytucjonalnych i zamożnych osób, a nie dla kogoś z 5000 dolarów, kto chce pomnożyć go dziesięciokrotnie.

| Podstawy funduszu hedgingowego kryptowalutowego | Bliższe dane |

|---|---|

| Typowa minimalna inwestycja | 100 000 - 1 000 000 dolarów |

| Opłata za zarządzanie | 1-3% AUM rocznie |

| Opłata za wykonanie | 10-30% zysków |

| Okres blokady | Typowo 3-12 miesięcy |

| Wymagania dla inwestorów | Zwykle tylko akredytowani inwestorzy |

| Struktura prawna | Kajmany LP (najczęściej spotykane) |

| Regulacja | SEC/CFTC (USA), różni się w zależności od jurysdykcji |

Jak fundusze hedgingowe kryptowalutowe zarabiają pieniądze: strategie

Strategia wybrana przez fundusz mówi Ci niemal wszystko o ryzyku, jakie podejmujesz inwestując swoje pieniądze.

Pozycja długoterminowa to opcja dla leniwych. Kup bitcoina, kup ethereum i pozostań na nich. Kiedy rynek się załamuje, fundusz wygląda znakomicie. Kiedy się załamuje, Ty załamujesz się razem z nim. Fundusz Bitcoinowy Pantery stosował tę strategię i osiągał absurdalne stopy zwrotu, ponieważ rozpoczął działalność w 2013 roku, gdy BTC kosztowało poniżej 100 dolarów. Zarządzający dodaje wartość, ustalając czas wejścia i zarządzając wielkością pozycji. Ale zasada jest prosta: kryptowaluty rosną w dłuższej perspektywie.

Fundusze long/short starają się zarabiać w obu kierunkach. Zajmują długie pozycje na tokenach, które ich zdaniem będą rosły, i krótkie na tych, które ich zdaniem będą spadać. Zarządzający może kupić ETH i zająć krótką pozycję na konkurencyjnym L1, który uważa za przewartościowany. Brzmi świetnie na papierze. W praktyce korelacje kryptowalut gwałtownie rosną podczas krachów. Wszystko spada jednocześnie. „Krótka” pozycja nie uratuje cię, gdy BTC spadnie o 30% i pociągnie za sobą cały rynek altcoinów.

Fundusze ilościowe i algorytmiczne opierają się na matematyce, a nie na opiniach. Ich komputery obserwują dziesiątki giełd kryptowalut jednocześnie, szukając drobnych różnic cenowych. BTC kosztuje 60 000 USD na Binance i 60 050 USD na Krakenie? Bot kupuje na Binance i sprzedaje na Krakenie, zanim człowiek zdąży przeczytać to zdanie. Arbitraż stóp finansowania na potencjalnych klientach, statystyczne wzorce w arkuszu zleceń i sygnały powrotu do średniej – wszystkie te elementy należą do tej kategorii. Możliwości istnieją, ponieważ kryptowaluty są bardziej chaotyczne i mniej wydajne niż rynki akcji.

Fundusze venture capital inwestujące w kryptowaluty wystawiają duże czeki na projekty blockchain jeszcze przed wprowadzeniem tokenów na rynek. a16z Crypto zainwestowało w Uniswap, Optimism i dziesiątki innych protokołów po cenach zalążkowych. Kiedy te tokeny zadebiutowały publicznie po cenie 10-50 razy wyższej od ceny zalążkowej, zwroty były oszałamiające. Oczywiście, na każdy Uniswap przypada dziesięć projektów, które nie przyniosły żadnych zysków, a tokeny spadły do zera. Venture to strategia o najwyższym potencjale wzrostu i najwyższym wskaźniku niepowodzeń w świecie funduszy kryptowalutowych.

Fundusze DeFi generują zyski z protokołów. Zapewniają płynność na Curve i Uniswap. Zarządzają tokenami. Zawierają transakcje bazowe między kontraktami spot a kontraktami futures. Dochód płynie niezależnie od kierunku ceny, co wydaje się bezpieczne, dopóki luka w zabezpieczeniach inteligentnych kontraktów nie opróżni puli, którą gromadził Twój fundusz.

Czysty arbitraż wykorzystuje luki cenowe na giełdach. Niewielkie marże na transakcję, ogromny wolumen. Przewaga wynika z szybkości, efektywności kapitałowej i infrastruktury. Jeśli Twoje serwery są o 3 milisekundy bliżej giełdy niż serwery sąsiada, wygrywasz transakcję.

Największe kryptofundusze hedgingowe w 2026 roku

Krajobraz zmienił się dramatycznie po 2022 roku. Upadek Three Arrows Capital, Alameda Research i kilku mniejszych funduszy pochłonął miliardy. W 2026 roku pozostają ocalali i nowi gracze, którzy odbudowali ruinę.

| Fundusz | AUM (w przybliżeniu) | Strategia podstawowa | Założony | Znaczny |

|---|---|---|---|---|

| Pantera Capital | 4,5 mld dolarów+ | Multistrategia (venture + liquid) | 2013 | Pierwszy amerykański fundusz kryptowalutowy, ponad 210 inwestycji |

| a16z Kryptowaluta | Zebrano 7,6 mld dolarów | Przedsięwzięcie | 2018 | Największy fundusz VC w branży kryptowalut, wspierany przez Coinbase/Uniswap |

| Paradygmat | Zebrano ponad 8,5 mld dolarów | Przedsięwzięcie + badania | 2018 | Inwestycje w dYdX, Optymizm, Rozmycie |

| Galaxy Digital | ponad 3 mld dolarów | Wielostrategiczne | 2018 | Mike Novogratz, spółka publiczna (GLXY) |

| Kapitał wielołańcuchowy | Ponad 1 mld dolarów | Płynne tokeny + venture | 2016 | Olaf Carlson-Wee (pierwszy pracownik Coinbase) |

| Kapitał wielowalutowy | Ponad 1 mld dolarów | Płyn o długim nurcie | 2017 | Praca magisterska Solany, oparta na badaniach |

| Bitowo | ponad 10 mld dolarów | Fundusze indeksowe + ETF-y | 2017 | Największy zarządzający funduszami indeksowymi kryptowalut |

| Hashdex | ponad 3 mld dolarów | ETF-y + indeks | 2018 | Partnerstwo z indeksem kryptowalut Nasdaq |

| Brevan Howard Digital | Ponad 2 mld dolarów | Makro + ilościowo | 2022 | Rodowód TradFi, klasa instytucjonalna |

| Skala szarości | ponad 25 mld dolarów | Produkty powiernicze/ETF | 2013 | GBTC, największy fundusz kryptowalutowy pod względem aktywów zarządzanych |

Kilka obserwacji. Największe firmy nie są typowymi funduszami hedgingowymi w tradycyjnym rozumieniu. Grayscale zarządza produktami powierniczymi i ETF-ami. Bitwise zarządza funduszami indeksowymi. a16z i Paradigm to firmy venture capital, które działają w sektorze kryptowalut. Granice między funduszami hedgingowymi, venture capital i zarządzającymi aktywami zatarły się w sektorze kryptowalut, ponieważ rynek nagradza elastyczność.

Fundusze hedgingowe, które zajmują się wyłącznie tradingiem, czyli te, które faktycznie realizują strategie long/short i ilościowe, są zazwyczaj mniejsze i bardziej skryte. Wiele z nich nie ujawnia publicznie wartości aktywów zarządzanych ani wyników. Te, które konsekwentnie osiągają dobre wyniki, pozyskują kapitał za pośrednictwem marketingu szeptanego w kręgach instytucjonalnych, a nie poprzez marketing.

Problem opłat: ile pobierają fundusze hedgingowe kryptowalutowe

Wall Street działa na zasadzie „2 i 20”. Dwa procent twoich pieniędzy rocznie, niezależnie od tego, czy fundusz zarabia, czy nie, plus dwadzieścia procent zysków, które generuje. Fundusze kryptowalutowe powiedziały „słodkie” i pogorszyły sytuację.

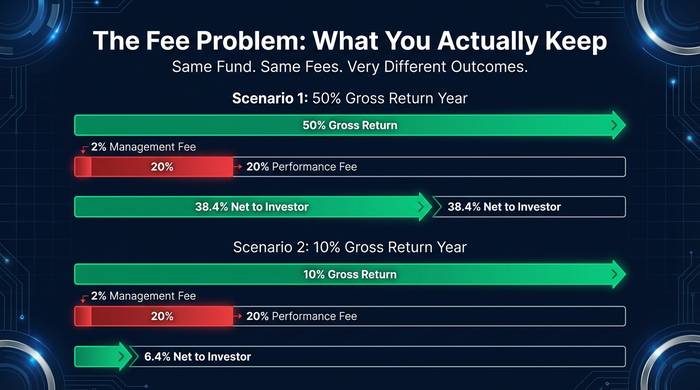

Opłaty za zarządzanie w świecie funduszy kryptowalutowych wynoszą 1-3% rocznie. Opłaty za wyniki wahają się od 10 do 40%. Słyszałem o funduszach pobierających 50% zysków. Pięćdziesiąt procent! Głos jest zawsze ten sam: „kryptowaluty są trudniejsze niż akcje, mamy unikalną alfę, zaufaj nam”. Być może. Ale opłata za zarządzanie w wysokości 3% od inwestycji o wartości 1 miliona dolarów oznacza, że 30 000 dolarów rocznie ubywa z Twojej kieszeni, zanim fundusz zarobi choćby jednego dolara.

Pozwólcie, że policzę, czego nigdy nie pokazują materiały marketingowe funduszy. Wasz fundusz w tym roku osiągnął 50% zwrotu. Świetny rok. Przy 2% opłacie za zarządzanie i 20% opłacie za wyniki, zatrzymujecie około 38,4%. Nadal dobrze. Teraz wyobraźcie sobie przeciętny rok: 10% zwrotu brutto. Po opłatach? Zatrzymujecie 6,4%. Zarządzający funduszem nadal otrzymywał sowite wynagrodzenie. A w roku ze stratą? Płacicie 2% opłatę za zarządzanie oprócz strat. Premie są z założenia asymetryczne. Zarządzający funduszami bogacą się na opłatach za zarządzanie niezależnie od tego, czy osiągają dobre wyniki, czy nie. Opłaty za wyniki to bonus.

Jedną z form ochrony, o którą warto zabiegać: wysoki poziom. Jeśli fundusz spadnie o 30%, a następnie odzyska 25%, nie powinieneś płacić opłat za wyniki w trakcie odzyskiwania, ponieważ fundusz nie przekroczył swojego poprzedniego szczytu. Każdy fundusz, który nie oferuje wysokiego poziomu, daje Ci do zrozumienia, że bardziej zależy mu na opłatach niż na Twoich zyskach. Odejdź.

Co poszło nie tak: upadek funduszy kryptowalutowych w 2022 r.

Wymaz z 2022 roku unicestwił więcej kapitału instytucjonalnego niż jakiekolwiek pojedyncze wydarzenie w historii kryptowalut. Zrozumienie tego, co się wydarzyło, wyjaśnia, dlaczego branża wygląda tak, jak wygląda dzisiaj.

Three Arrows Capital pożyczyło miliardy dolarów od platform pożyczkowych kryptowalutowych, wykorzystało pożyczone środki na zakłady lewarowane, a kiedy te zakłady się nie powiodły, fundusz nie był w stanie spłacić pożyczki. Kaskada: niewypłacalność 3AC spowodowała upadek Voyager Digital, Celsius i BlockFi, z których każda pożyczała pieniądze 3AC lub zajmowała podobne pozycje. Szacunkowa wartość ponad 40 miliardów dolarów wyparowała z całego ekosystemu.

Alameda Research, firma handlowa prowadzona przez Sama Bankmana-Frieda, współpracująca z giełdą FTX, wykorzystywała depozyty klientów FTX do finansowania swoich transakcji. Kiedy sprawa wyszła na jaw w listopadzie 2022 roku, zarówno FTX, jak i Alameda upadły. Bankman-Fried został skazany za oszustwo i skazany na 25 lat więzienia federalnego.

Co łączy 3AC i Alamedę? Obie firmy wykorzystywały absurdalnie dużą dźwignię finansową. Obie nie miały żadnego nadzoru zewnętrznego. Obie pełniły różne role, które nigdy nie powinny być łączone (3AC zapożyczało środki z platform, w które inwestowało; Alameda handlowała na giełdzie należącej do jej szefa). I obie działały w jurysdykcjach, w których nikt nie sprawdzał ksiąg rachunkowych, dopóki nie było za późno.

Ocaleni wyciągnęli wnioski. Nie z cnoty. Z konieczności. Inwestorzy instytucjonalni w 2026 roku wymagają zewnętrznych depozytariuszy, regularnych audytów i jasnego rozdziału między zarządzaniem funduszami a operacjami giełdowymi. Fundusze, które nie są w stanie zapewnić takich gwarancji, nie pozyskują środków. Zmieniło się również otoczenie regulacyjne. SEC i CFTC zwracają teraz uwagę na fundusze kryptowalutowe w sposób, w jaki nie zwracały na nie uwagi przed sześciomiesięcznym okresem, w którym proces SBF trafiał na pierwsze strony gazet.

Jak zdobyć dostęp do strategii funduszy hedgingowych opartych na kryptowalutach

Jeśli nie spełniasz wymogów akredytowanego inwestora lub nie chcesz inwestować sześciocyfrowej kwoty w jeden fundusz, istnieją alternatywne rozwiązania.

Bitcoinowe i kryptowalutowe fundusze ETF zapewniają ekspozycję na poziomie instytucjonalnym za pośrednictwem standardowego rachunku maklerskiego. Grayscale, Bitwise i BlackRock oferują kryptowalutowe fundusze ETF z opłatami za zarządzanie poniżej 1%. Nie otrzymujesz aktywnej alfy handlowej, ale otrzymujesz profesjonalne przechowywanie i ochronę regulacyjną.

Alternatywy on-chain, takie jak Enzyme Finance i dHEDGE, pozwalają inwestować w strategie kryptowalutowe zarządzane przez traderów, których wyniki są w pełni transparentne i weryfikowalne w blockchainie. Minimalne inwestycje zaczynają się od kilkuset dolarów. Kompromis: ryzyko inteligentnych kontraktów zastępuje ryzyko kontrahenta.

Fundusze funduszy kryptowalutowych gromadzą kapitał w wielu funduszach hedgingowych kryptowalut, zapewniając dywersyfikację. Wadą jest dodatkowa opłata, która pokrywa opłaty pobierane przez fundusze bazowe.

Chcę być szczery: dla większości osób czytających ten artykuł fundusz hedgingowy kryptowalut prawdopodobnie nie jest właściwym rozwiązaniem. Jeśli dysponujesz 10 000, a nawet 50 000 dolarów na inwestycję w kryptowaluty, kupując BTC i ETH za pośrednictwem Coinbase lub ETF-a BlackRock, zyskujesz większość zysków bez opłat, blokad i ryzyka kontrahenta. Alfa generowana przez zarządzającego funduszem musi być wyższa od naliczanych opłat, a większość nie osiąga poziomu kupna i trzymania w pełnym cyklu rynkowym.

Fundusze hedgingowe kryptowalutowe są dobrym rozwiązaniem dla osób dysponujących siedmiocyfrowym kapitałem, poszukujących zdywersyfikowanej ekspozycji na kryptowaluty zarządzanej przez profesjonalistów, lub dla inwestorów instytucjonalnych, którzy nie mogą posiadać tokenów bezpośrednio ze względu na przepisy lub wymogi prawne. Dla wszystkich pozostałych, ETF jest tańszy, prostszy i można go sprzedać w dowolnym dniu.

Alternatywy on-chain zasługują na wzmiankę, ponieważ są naprawdę interesujące. Enzyme Finance i dHEDGE działają na Ethereum i pozwalają każdemu inwestować w strategie zarządzane przez traderów, których wyniki są w 100% weryfikowalne na blockchainie. Nie ma mowy o ukrywaniu słabych miesięcy. Nie ma mowy o kłamaniu o zyskach. Każda transakcja, każda opłata, każda wypłata znajduje się w łańcuchu, gdzie każdy może ją zweryfikować. Minimalne inwestycje zaczynają się od kilkuset dolarów. Kompromis: ufasz inteligentnym kontraktom zamiast administratorowi funduszu, a inteligentne kontrakty mogą zostać wykorzystane. Jednak transparentność to coś, czego tradycyjne fundusze hedgingowe kryptowalut wciąż nie mogą dorównać.

Jeśli jesteś wystarczająco głęboko zaangażowany w kryptowaluty, by zainteresować się tą przestrzenią, ale nie jesteś wystarczająco bogaty, by inwestować w minimalne kwoty, to sejfy on-chain mogą być najrozsądniejszym punktem wejścia. Dowiedz się, jak działają strategie funduszy hedgingowych przy niewielkiej alokacji, sprawdź, czy zyski uzasadniają ryzyko, a później zdecyduj, czy zainwestować poważny kapitał.