Крипто-хедж-фонди: що це таке, як вони працюють і хто керує грошима

Су Чжу писав у Твіттері про «суперцикли» та «довгі перспективи поколінь». Кайл Дейвіс повідомив подкастерам, що криптовалюта досягне 10 трильйонів доларів. Їхній фонд, Three Arrows Capital, мав під управлінням 3,5 мільярда доларів. Потім настав червень 2022 року. Ставка з використанням кредитного плеча на Terra/Luna пішла не так, як очікувалося, надійшли вимоги щодо додавання маржі, і 3,5 мільярда доларів перетворилися на заяву про банкрутство. Су Чжу заарештували в Сінгапурі під час спроби виїхати з країни. Кайл Дейвіс зник на кілька місяців.

Через два місяці після цього Alameda Research Сема Бенкмана-Фріда збанкрутувала разом із FTX. Ще один багатомільярдний фонд. Ще один набір кримінальних звинувачень. Ще одна хвиля роздрібних інвесторів та кредитних платформ залишилася з мішками нічого.

Можна було б подумати, що це вб'є індустрію криптохедж-фондів. Цього не сталося. Гроші повернулися. Pantera продовжувала залучати кошти. Galaxy продовжувала торгувати. Нові фонди запускалися з більш вишуканим дотриманням вимог та презентаціями на кшталт «ми не такі, як ці хлопці». До 2025 року активи під управлінням криптохедж-фондів перевищили докризовий рівень. Індустрія отримала деякі уроки. Чи достатньо вона цього навчилася – питання, на яке намагається відповісти ця стаття.

Що таке крипто-хедж-фонд (і чим він не є)

Якщо відкинути жаргон, то ось що таке крипто-хедж-фонд: багаті люди об'єднують свої гроші, менеджер інвестує їх у криптовалютні та блокчейн-активи, і всі сподіваються, що менеджер розумніший за ринок. Слово «хеджування» в назві здебільшого має історичне значення. Справжнє хеджування означає зниження ризику шляхом компенсації позицій. Більшість криптофондів роблять спрямовані ставки, вони думають, що ціни зростатимуть.

Менеджер приймає всі рішення. Які токени купувати. Коли продавати. Чи купувати, чи купувати. Який кредитний плече використовувати. Інвестори вносять свій капітал та чекають на квартальні звіти. Якщо фонд заробляє гроші, всі задоволені. Якщо він збитковує, інвестор все одно сплачує управлінські комісії з того, що залишилося.

Тож навіщо комусь платити крипто-хедж-фонду, якщо можна просто купити BTC на Coinbase? Дві причини.

По-перше, доступ. Менеджери криптофондів отримують потік угод, якого звичайні люди ніколи не бачать. Розподіл токенів посівного періоду зі знижкою 90% від ціни публічного лістингу. Ціноутворення позабіржового доступу для переміщення мільйонів без руху ринку. Прямі канали зв'язку із засновниками проєктів та операторами бірж. Якщо ви виписуєте чек на 5 мільйонів доларів у передзапусковий DeFi-протокол, вам потрібні стосунки, на побудову яких потрібні роки.

По-друге, стратегії. Роздрібний трейдер може відкрити довгу позицію на Binance. Хедж-фонд проводить крос-біржовий арбітраж зі швидкістю мікросекунди, збирає дохід DeFi одночасно по 30 протоколах, продає переоцінені токени в шорт, водночас відкриваючи довгу позицію за недооціненими, і робить все це за допомогою інституційних систем управління ризиками. Чи варта ця навичка цих грошей — це справжня дискусія.

Потрапити туди непросто. Більшість крипто-хедж-фондів вимагають мінімум від 100 000 до 1 мільйона доларів. Багато з них приймають лише акредитованих інвесторів: чистий капітал понад 1 мільйон доларів або дохід понад 200 000 доларів на рік. Цей світ був створений для інституційних інвесторів та заможних людей, а не для когось із 5000 доларів, хто прагне 10-кратного зростання.

| Основи крипто-хедж-фондів | Деталі |

|---|---|

| Типові мінімальні інвестиції | 100 000 – 1 000 000 доларів США |

| Плата за управління | 1-3% від активів, що належать до активів, щорічно |

| Плата за виконання | 10-30% прибутку |

| Період блокування | типово 3-12 місяців |

| Вимоги інвестора | Зазвичай лише акредитовані інвестори |

| Правова структура | Кайманові острови LP (найпоширеніший) |

| Регулювання | SEC/CFTC (США), залежить від юрисдикції |

Як заробляють гроші криптохедж-фонди: стратегії

Стратегія, яку обирає фонд, розповідає вам майже все про ризик, на який ви йдете зі своїми грошима.

Тільки довгі позиції – це лінивий варіант. Купуйте біткойн, купуйте ефіріум, залишайтеся з ними. Коли ринок зростає, фонд виглядає блискуче. Коли він падає, ви падаєте разом з ним. Біткойн-фонд Pantera використовував цей підхід і показав абсурдну прибутковість за весь час, оскільки вони розпочали свою діяльність у 2013 році, коли біткойн коштував менше 100 доларів. Менеджер додає цінності, встановлюючи час для входу на ринок та керуючи розмірами позицій. Але суть проста: криптовалюта зростає в довгостроковій перспективі.

Фонди, що займають довгі/короткі позиції, намагаються заробляти гроші в обох напрямках. Вони купують токени, які, на їхню думку, зростуть, і купують короткі позиції на ті, що, на їхню думку, впадуть. Менеджер може купити ETH і продати коротку позицію на конкуруючому L1, який він вважає переоціненим. На папері звучить чудово. На практиці кореляція криптовалют різко зростає під час крахів. Все падає одночасно. "Коротка" позиція не рятує вас, коли BTC падає на 30% і тягне за собою вниз весь ринок альткоїнів.

Кількісні та алгоритмічні фонди використовують математику, а не думки. Їхні комп'ютери одночасно спостерігають за десятками криптовалютних бірж, шукаючи крихітні різниці в цінах. BTC коштує $60 000 на Binance та $60 050 на Kraken? Бот купує на Binance та продає на Kraken, перш ніж людина встигає закінчити читати це речення. Арбітраж ставок фінансування для злочинців, статистичні моделі стакану ордерів та сигнали повернення до середнього значення – все це потрапляє в цю категорію. Можливості існують, тому що криптовалюта є більш хаотичною та менш ефективною, ніж фондові ринки.

Венчурні фонди криптовалют виписують великі чеки в блокчейн-проекти перед запуском токенів. a16z Crypto вкладали гроші в Uniswap, Optimism та десятки інших протоколів за початковими цінами. Коли ці токени були запущені публічно за ціною, що в 10-50 разів перевищувала початкову, прибутковість була приголомшливою. Звичайно, на кожен Uniswap припадає десять проектів, які нічого не продали, а токени знизилися до нуля. Venture — це стратегія з найвищим потенціалом зростання та найвищим рівнем невдач у світі криптофондів.

Децентралізовані фонди прибутковості генерують дохідність протоколів. Забезпечують ліквідність на Curve та Uniswap. Токени управління стейкінгом. Укладають базисні угоди між спотовими та ф'ючерсними опціонами. Дохід надходить незалежно від напрямку ціни, що звучить безпечно, поки експлойт смарт-контракту не виснажить пул, який ваш фонд генерував.

Чистий арбітраж використовує розрив у цінах між біржами. Крихітна маржа на угоду, величезний обсяг. Перевага полягає у швидкості, ефективності капіталу та інфраструктурі. Якщо ваші сервери на 3 мілісекунди ближче до біржі, ніж сервери сусідньої біржі, ви виграєте угоду.

Найбільші крипто-хедж-фонди у 2026 році

Ситуація кардинально змінилася після 2022 року. Крах Three Arrows Capital, Alameda Research та кількох менших фондів знищив мільярди. У 2026 році залишилися ті, хто вижив, та нові учасники, які розвинули свою діяльність на уламках.

| Фонд | АУМ (приблизно) | Основна стратегія | Засновано | Помітний |

|---|---|---|---|---|

| Пантера Капітал | понад 4,5 млрд доларів США | Мультистратегія (венчурний + ліквідний) | 2013 рік | Перший криптофонд у США, понад 210 інвестицій |

| a16z Крипто | Залучено 7,6 млрд доларів США | Венчур | 2018 рік | Найбільший криптовалютний венчурний фонд, підкріплений Coinbase/Uniswap |

| Парадигма | Залучено понад 8,5 млрд доларів США | Венчурний бізнес + дослідження | 2018 рік | Світові інвестиції в dYdX, Optimism, Blur |

| Галактика Діджитал | понад 3 млрд доларів США | Мультистратегія | 2018 рік | Майк Новограц, публічна компанія (GLXY) |

| Полічейн Капітал | понад 1 млрд доларів США | Ліквідні токени + венчурний капітал | 2016 рік | Олаф Карлсон-Ві (перший співробітник Coinbase) |

| Мультикойн Капітал | понад 1 млрд доларів США | Рідина з тривалим зміщенням | 2017 рік | Дисертація Солани, заснована на дослідженні |

| Побітово | понад 10 млрд доларів США | Індексні фонди + ETF | 2017 рік | Найбільший менеджер криптоіндексного фонду |

| Хешдекс | понад 3 млрд доларів США | ETF + індекс | 2018 рік | Партнерство з криптоіндексом Nasdaq |

| Бреван Говард Діджитал | понад 2 млрд доларів США | Макро + кількісний | 2022 рік | Родовід TradFi, інституційний клас |

| Відтінки сірого | понад 25 млрд доларів США | Продукти трастів/ETF | 2013 рік | GBTC, найбільший криптофонд за активами під управлінням |

Кілька спостережень. Найбільші імена не є чистими хедж-фондами в традиційному розумінні. Grayscale керує трастовими продуктами та ETF. Bitwise керує індексними фондами. a16z та Paradigm – це венчурні компанії, які працюють у криптовалютному секторі. Межі між хедж-фондами, венчурним капіталом та керуючими активами в криптовалюті розмиті, оскільки ринок винагороджує гнучкість.

Хедж-фонди, що займаються виключно торгівлею, тобто ті, що фактично використовують довгі/короткі позиції та кількісні стратегії, як правило, менші та більш скритні. Багато з них не розкривають публічно обсяг активів під управлінням або результати діяльності. Ті, що стабільно демонструють хороші результати, залучають капітал завдяки розголосу в інституційних колах, а не через маркетинг.

Проблема комісій: скільки стягують крипто-хедж-фонди

Уолл-стріт працює за принципом «2 та 20». Два відсотки ваших грошей щороку, незалежно від того, заробляє фонд гроші чи ні, плюс двадцять відсотків будь-якого прибутку, який вони генерують. Криптофонди сказали «мило» і зробили ситуацію гіршою.

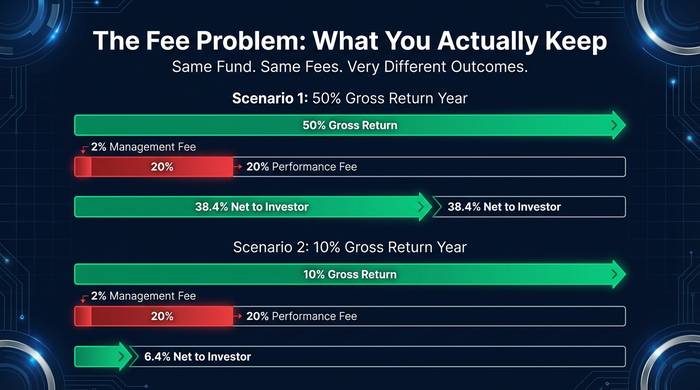

Комісії за управління у світі криптофондів становлять 1-3% річних. Комісії за результат – від 10 до 40%. Я чув про фонди, які стягують 50% прибутку. П'ятдесят відсотків! Фраза завжди одна й та сама: «криптовалюта складніша за акції, у нас унікальна альфа, довіртеся нам». Можливо. Але комісія за управління у розмірі 3% для інвестицій у розмірі 1 мільйон доларів означає, що 30 000 доларів на рік залишають вашу кишеню, перш ніж фонд заробить вам хоча б долар.

Дозвольте мені порахувати, чого вам ніколи не покажуть маркетингові презентації фондів. Цього року ваш фонд приніс 50% прибутку. Чудовий рік. З 2% комісією за управління та 20% комісією за результат, ви фактично залишаєте собі близько 38,4%. Все ще добре. А тепер уявіть собі посередній рік: 10% валової прибутку. Після комісій? Ви залишаєте собі 6,4%. Керуючий фондом все одно отримав щедру зарплату. А у збитковий рік? Ви платите 2% комісії за управління понад ваші збитки. Стимули асиметричні за своєю суттю. Керуючі фондами багатіють на комісіях за управління, незалежно від того, працюють вони чи ні. Комісія за результат – це бонус.

Один захист, якого варто вимагати: позначка максимуму. Якщо фонд падає на 30%, а потім відновлюється на 25%, вам не слід сплачувати комісію за результат під час відновлення, оскільки фонд не подолав свій попередній пік. Будь-який фонд, який не пропонує позначки максимуму, говорить вам, що його більше цікавлять комісійні, ніж ваші прибутки. Ідіть геть.

Що пішло не так: крах криптофонду 2022 року

Знищення криптовалют у 2022 році знищило більше інституційного капіталу, ніж будь-яка окрема подія в історії криптовалют. Розуміння того, що сталося, пояснює, чому галузь виглядає так, як вона виглядає сьогодні.

Three Arrows Capital позичив мільярди доларів на платформ криптокредитування, використав позичені кошти для здійснення ставок з використанням кредитного плеча, і коли ці ставки пішли не так, фонд не зміг повернути борг. Каскад: дефолти 3AC спровокували крах Voyager Digital, Celsius та BlockFi, кожен з яких позичав гроші 3AC або мав аналогічні позиції. За оцінками, вартість понад 40 мільярдів доларів випарувалася з усієї екосистеми.

Виявилося, що Alameda Research, торгова фірма, якою керував Сем Бенкман-Фрід разом з біржею FTX, використовувала депозити клієнтів FTX для фінансування своїх торгів. Коли це стало відомо в листопаді 2022 року, як FTX, так і Alameda збанкрутували. Бенкман-Фріда було засуджено за шахрайство та засуджено до 25 років ув'язнення у федеральній в'язниці.

Що спільного між 3AC та Alameda? Обидві використовували неймовірні важелі впливу. Обидві не мали жодного зовнішнього нагляду. Обидві поєднували ролі, які ніколи не слід поєднувати (3AC запозичувала кошти з платформ, у які вони інвестували; Alameda торгувала на біржі, що належала її керівнику). І обидві працювали в юрисдикціях, де ніхто не перевіряв бухгалтерські книги, поки не стало надто пізно.

Ті, хто вижив, навчилися. Не з чесноти. З необхідності. Інституційні інвестори у 2026 році вимагають сторонніх зберігачів, регулярних аудитів та чіткого розмежування між управлінням фондами та біржовими операціями. Фонди, які не можуть забезпечити ці гарантії, не залучають кошти. Регуляторне середовище також змінилося. SEC та CFTC зараз звертають увагу на криптофонди так, як не робили до того, як судовий процес над SBF потрапляв у заголовки газет протягом шести місяців поспіль.

Як отримати доступ до стратегій крипто-хедж-фондів

Якщо ви не відповідаєте порогу акредитованого інвестора або не хочете вкладати шестизначну суму в один фонд, існують альтернативи.

Біткоїн- та криптовалютні ETF забезпечують інституційний рівень експозиції через стандартний брокерський рахунок. Grayscale, Bitwise та BlackRock пропонують криптовалютні ETF з управлінськими комісіями менше 1%. Ви не отримуєте активну торгову альфа-коефіцієнт, але отримуєте професійне зберігання та регуляторний захист.

Он-чейн-альтернативи, такі як Enzyme Finance та dHEDGE, дозволяють вам інвестувати в крипто-стратегії, якими керують трейдери, чия діяльність повністю прозора та перевіряється в блокчейні. Мінімальні інвестиції починаються від кількох сотень доларів. Компроміс: ризик смарт-контракту замінює ризик контрагента.

Криптофонди фондів об'єднують капітал кількох крипто-хедж-фондів, забезпечуючи диверсифікацію. Недоліком є додатковий рівень комісій на додаток до комісій базових фондів.

Хочу бути відвертим: для більшості людей, які читають цю статтю, крипто-хедж-фонд, ймовірно, не є правильним кроком. Якщо у вас є 10 000 або навіть 50 000 доларів для інвестування в криптовалюту, купівля BTC та ETH через Coinbase або BlackRock ETF забезпечує більшу частину потенціалу зростання без комісій, блокувань чи ризику контрагента. Альфа, яку генерує керуючий фондом, має перевершувати їхні комісії, і більшість не перевершує просту операцію «купи та тримай» протягом повного ринкового циклу.

Крипто-хедж-фонди мають сенс для людей із семизначними сумами, які шукають диверсифікований крипто-інвестиційний портфель під управлінням професіоналів, або для інституційних інвесторів, які не можуть безпосередньо утримувати токени з регуляторних причин або причин дотримання вимог. Для всіх інших шлях до ETF дешевший, простіший, і ви можете продати його будь-коли.

Варто згадати альтернативи блокчейну, оскільки вони справді цікаві. Enzyme Finance та dHEDGE працюють на Ethereum та дозволяють будь-кому інвестувати в стратегії, якими керують трейдери, чия ефективність на 100% перевіряється в блокчейні. Жодного приховування поганих місяців. Жодної брехні щодо прибутковості. Кожна угода, кожна комісія, кожне виведення коштів зберігається в блокчейні для будь-кого для перевірки. Мінімальні інвестиції починаються від кількох сотень доларів. Компроміс: ви довіряєте смарт-контрактам, а не адміністратору фонду, і смарт-контракти можна використовувати в експлуатації. Але прозорість - це те, чого традиційні крипто-хедж-фонди все ще не можуть зрівнятися.

Якщо ви достатньо глибоко занурені в криптовалюту, щоб цікавитися цією сферою, але недостатньо багаті для мінімальних внесків, он-чейн-сховища можуть бути найрозумнішою точкою відправлення. Дізнайтеся, як працюють стратегії хедж-фондів з невеликим розподілом коштів, перевірте, чи виправдовує дохідність ризик, і пізніше вирішіть, чи варто вкладати серйозний капітал.