Dana lindung nilai kripto: apa itu, bagaimana cara kerjanya, dan siapa yang mengelola uangnya.

Su Zhu mencuit tentang "siklus super" dan "long generasi". Kyle Davies memberi tahu podcaster bahwa kripto akan mencapai $10 triliun. Dana mereka, Three Arrows Capital, memiliki aset kelolaan sebesar $3,5 miliar. Kemudian datang Juni 2022. Taruhan leverage pada Terra/Luna mengalami kerugian, margin call datang, dan $3,5 miliar berubah menjadi pengajuan kebangkrutan. Su Zhu ditangkap di Singapura saat mencoba meninggalkan negara itu. Kyle Davies menghilang selama berbulan-bulan.

Dua bulan setelah itu, Alameda Research milik Sam Bankman-Fried runtuh bersama FTX. Dana miliaran dolar lainnya. Serangkaian dakwaan kriminal lainnya. Gelombang investor ritel dan platform pinjaman lainnya yang kehilangan segalanya.

Anda mungkin mengira hal itu akan membunuh industri hedge fund kripto. Ternyata tidak. Uang itu kembali. Pantera terus mengumpulkan dana. Galaxy terus diperdagangkan. Dana-dana baru diluncurkan dengan kepatuhan yang lebih canggih dan presentasi yang menunjukkan "kami tidak seperti mereka". Pada tahun 2025, aset yang dikelola dalam hedge fund kripto telah melampaui level sebelum krisis. Industri ini telah belajar beberapa pelajaran. Apakah mereka telah belajar cukup banyak adalah pertanyaan yang coba dijawab oleh artikel ini.

Apa itu hedge fund kripto (dan apa yang bukan hedge fund kripto)

Singkirkan jargon-jargonnya, dan dana lindung nilai kripto adalah sebagai berikut: orang-orang kaya mengumpulkan uang mereka, seorang manajer menginvestasikannya dalam mata uang kripto dan aset blockchain, dan semua orang berharap manajer tersebut lebih pintar daripada pasar. Kata "lindung nilai" dalam namanya sebagian besar bersifat historis. Lindung nilai yang sebenarnya berarti mengurangi risiko melalui penyeimbangan posisi. Sebagian besar dana kripto membuat taruhan arah, mereka berpikir harga akan naik.

Manajer yang membuat semua keputusan. Token mana yang akan dibeli. Kapan harus menjual. Apakah akan mengambil posisi beli (long) atau jual (short). Berapa banyak leverage yang akan digunakan. Investor mentransfer modal mereka dan menunggu laporan triwulanan. Jika dana tersebut menghasilkan uang, semua orang senang. Jika merugi, investor tetap membayar biaya manajemen atas sisa uang yang hilang.

Jadi mengapa seseorang mau membayar ke hedge fund kripto ketika mereka bisa langsung membeli BTC di Coinbase? Ada dua alasan.

Pertama, akses. Manajer dana kripto mendapatkan aliran kesepakatan yang tidak pernah dilihat orang biasa. Alokasi token putaran awal dengan diskon 90% dari harga listing publik. Harga meja OTC untuk memindahkan jutaan dolar tanpa memengaruhi pasar. Jalur langsung ke pendiri proyek dan operator bursa. Jika Anda menulis cek senilai $5 juta ke dalam protokol DeFi pra-peluncuran, Anda membutuhkan hubungan yang membutuhkan waktu bertahun-tahun untuk dibangun.

Kedua, strategi. Seorang trader ritel dapat melakukan posisi beli (long) di Binance. Sebuah hedge fund menjalankan arbitrase lintas bursa dengan kecepatan mikrodetik, memanen yield DeFi di 30 protokol secara bersamaan, melakukan short selling pada token yang terlalu mahal sambil melakukan long position pada token yang undervalued, dan melakukan semua ini dengan kerangka kerja manajemen risiko institusional. Apakah keahlian tersebut sepadan dengan biaya yang dikeluarkan, itulah perdebatan sebenarnya.

Masuk ke dalamnya tidak mudah. Sebagian besar hedge fund kripto menginginkan minimal $100.000 hingga $1 juta. Banyak yang hanya menerima investor terakreditasi: kekayaan bersih di atas $1 juta atau pendapatan di atas $200.000 per tahun. Dunia ini dibangun untuk investor institusional dan individu kaya, bukan untuk seseorang dengan $5.000 yang ingin melipatgandakannya hingga 10 kali lipat.

| Dasar-dasar dana lindung nilai kripto | Detail |

|---|---|

| Investasi minimum tipikal | $100.000 - $1.000.000 |

| Biaya manajemen | 1-3% dari AUM setiap tahunnya |

| Biaya penampilan | 10-30% dari keuntungan |

| Periode penguncian | Biasanya 3-12 bulan |

| Persyaratan investor | Biasanya hanya investor terakreditasi |

| Struktur hukum | Kepulauan Cayman LP (paling umum) |

| Peraturan | SEC/CFTC (AS), bervariasi tergantung yurisdiksi. |

Bagaimana hedge fund kripto menghasilkan uang: strategi-strateginya

Strategi yang dipilih oleh suatu reksa dana memberi tahu Anda hampir segalanya tentang risiko yang Anda ambil dengan uang Anda.

Strategi "long-only" adalah versi yang malas. Beli bitcoin, beli ethereum, lalu tahan. Ketika pasar melonjak, dana tersebut terlihat cemerlang. Ketika pasar jatuh, Anda pun ikut jatuh. Dana Bitcoin Pantera menjalankan strategi ini dan mencatatkan keuntungan seumur hidup yang luar biasa karena mereka memulai pada tahun 2013 ketika BTC berada di bawah $100. Manajer menambahkan nilai dengan mengatur waktu masuk dan mengelola ukuran posisi. Tetapi taruhannya sederhana: kripto akan naik dalam jangka panjang.

Fund long/short mencoba menghasilkan uang dari kedua arah. Mereka membeli token yang menurut mereka akan naik dan menjual token yang menurut mereka akan turun. Seorang manajer mungkin membeli ETH dan menjual L1 pesaing yang mereka anggap terlalu mahal. Kedengarannya bagus di atas kertas. Namun dalam praktiknya, korelasi kripto meningkat tajam selama penurunan harga. Semuanya turun sekaligus. Posisi "short" tidak akan menyelamatkan Anda ketika BTC jatuh 30% dan menyeret seluruh pasar altcoin bersamanya.

Dana kuantitatif dan algoritmik menjalankan perhitungan matematis, bukan opini. Komputer mereka memantau puluhan bursa kripto sekaligus, mencari perbedaan harga yang sangat kecil. BTC seharga $60.000 di Binance dan $60.050 di Kraken? Bot membeli di Binance dan menjual di Kraken sebelum manusia selesai membaca kalimat ini. Arbitrase tingkat pendanaan pada kontrak berjangka, pola buku pesanan statistik, dan sinyal pembalikan rata-rata semuanya termasuk dalam kategori ini. Peluang ini ada karena kripto lebih rumit dan kurang efisien daripada pasar saham.

Dana ventura kripto mengucurkan dana besar ke proyek-proyek blockchain sebelum token diluncurkan. a16z Crypto menanamkan uang ke Uniswap, Optimism, dan puluhan protokol lainnya dengan harga tahap awal. Ketika token-token tersebut diluncurkan secara publik dengan harga 10-50 kali lipat dari harga awal, keuntungannya sangat mencengangkan. Tentu saja, untuk setiap Uniswap, ada sepuluh proyek yang tidak menghasilkan apa pun dan nilai tokennya menjadi nol. Ventura adalah strategi dengan potensi keuntungan tertinggi dan tingkat kegagalan tertinggi di dunia dana kripto.

Dana yield DeFi menghasilkan keuntungan dari protokol farming. Menyediakan likuiditas di Curve dan Uniswap. Melakukan staking token tata kelola. Menjalankan perdagangan basis antara spot dan futures. Pendapatan mengalir tanpa memperhatikan arah harga, yang terdengar aman sampai eksploitasi smart contract menguras pool yang diinvestasikan dana Anda.

Arbitrase murni memanfaatkan celah harga antar bursa. Margin kecil per transaksi, volume besar. Keunggulannya berasal dari kecepatan, efisiensi modal, dan infrastruktur. Jika server Anda 3 milidetik lebih dekat ke bursa daripada server pesaing, Anda memenangkan transaksi.

Dana lindung nilai kripto terbesar di tahun 2026

Lanskap berubah drastis setelah tahun 2022. Runtuhnya Three Arrows Capital, Alameda Research, dan beberapa dana kecil lainnya menghapus miliaran dolar. Yang tersisa pada tahun 2026 adalah para penyintas dan pendatang baru yang membangun di atas puing-puing tersebut.

| Dana | AUM (kira-kira) | Strategi utama | Didirikan | Penting |

|---|---|---|---|---|

| Pantera Capital | Lebih dari $4,5 miliar | Multistrategi (modal ventura + likuiditas) | Tahun 2013 | Dana kripto pertama di AS, 210+ investasi |

| a16z Kripto | Dana yang terkumpul sebesar $7,6 miliar. | Usaha | Tahun 2018 | VC kripto terbesar, mendukung Coinbase/Uniswap |

| Paradigma | Dana yang terkumpul lebih dari $8,5 miliar | Usaha + penelitian | Tahun 2018 | Memimpin investasi di dYdX, Optimism, Blur |

| Galaksi Digital | Lebih dari $3 miliar | Multistrategi | Tahun 2018 | Mike Novogratz, perusahaan publik (GLXY) |

| Modal Rantai Polimer | Lebih dari $1 miliar | Token likuid + usaha | Tahun 2016 | Olaf Carlson-Wee (karyawan Coinbase pertama) |

| Modal Multikoin | Lebih dari $1 miliar | Cairan dengan bias panjang | Tahun 2017 | Tesis Solana, berbasis penelitian. |

| Bitwise | Lebih dari $10 miliar | Dana indeks + ETF | Tahun 2017 | Manajer dana indeks kripto terbesar |

| Hashdex | Lebih dari $3 miliar | ETF + indeks | Tahun 2018 | Kemitraan dengan Nasdaq Crypto Index |

| Brevan Howard Digital | Lebih dari $2 miliar | Makro + kuantitatif | Tahun 2022 | Silsilah TradFi, kualitas institusional. |

| Skala abu-abu | Lebih dari $25 miliar | Produk Trust/ETF | Tahun 2013 | GBTC, dana kripto terbesar berdasarkan AUM (aset yang dikelola) |

Beberapa pengamatan. Nama-nama besar bukanlah hedge fund murni dalam pengertian tradisional. Grayscale mengelola produk trust dan ETF. Bitwise mengelola dana indeks. a16z dan Paradigm adalah perusahaan modal ventura yang kebetulan beroperasi di dunia kripto. Batasan antara hedge fund, modal ventura, dan manajer aset telah kabur di dunia kripto karena pasar menghargai fleksibilitas.

Dana lindung nilai perdagangan murni, yaitu yang benar-benar menjalankan strategi long/short dan kuantitatif, cenderung lebih kecil dan lebih tertutup. Banyak yang tidak mengungkapkan AUM (aset yang dikelola) atau kinerja secara publik. Dana yang secara konsisten berkinerja baik menarik modal melalui rekomendasi dari mulut ke mulut di kalangan institusional, bukan melalui pemasaran.

Masalah biaya: berapa biaya yang dikenakan oleh hedge fund kripto

Wall Street beroperasi berdasarkan prinsip "2 dan 20." Dua persen dari uang Anda setiap tahun, terlepas dari apakah dana tersebut menghasilkan uang atau tidak, ditambah dua puluh persen dari keuntungan apa pun yang mereka hasilkan. Dana kripto malah memperburuk keadaan.

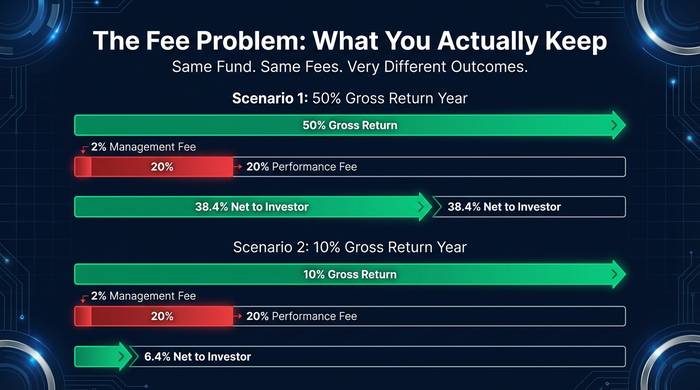

Biaya manajemen di dunia reksa dana kripto berkisar 1-3% per tahun. Biaya kinerja berkisar antara 10-40%. Saya pernah mendengar ada reksa dana yang mengenakan biaya 50% dari keuntungan. Lima puluh persen! Promosinya selalu sama: "kripto lebih sulit daripada saham, kami memiliki alpha yang unik, percayalah pada kami." Mungkin. Tetapi biaya manajemen 3% untuk investasi $1 juta berarti $30.000 per tahun keluar dari kantong Anda sebelum reksa dana tersebut menghasilkan satu dolar pun untuk Anda.

Izinkan saya menghitung hal yang tidak pernah ditunjukkan dalam presentasi pemasaran reksa dana. Reksa dana Anda menghasilkan pengembalian 50% tahun ini. Tahun yang bagus. Dengan biaya manajemen 2% dan biaya kinerja 20%, Anda sebenarnya hanya menyimpan sekitar 38,4%. Masih bagus. Sekarang bayangkan tahun yang biasa-biasa saja: pengembalian kotor 10%. Setelah dikurangi biaya? Anda hanya menyimpan 6,4%. Manajer reksa dana masih dibayar mahal. Dan di tahun yang merugi? Anda membayar biaya manajemen 2% di atas kerugian Anda. Insentifnya memang dirancang asimetris. Manajer reksa dana menjadi kaya dari biaya manajemen terlepas dari apakah mereka berkinerja baik atau tidak. Biaya kinerja adalah bonusnya.

Satu perlindungan yang patut dituntut: batas tertinggi (high-water mark). Jika dana turun 30% dan kemudian pulih 25%, Anda seharusnya tidak membayar biaya kinerja selama pemulihan karena dana tersebut belum melampaui puncak sebelumnya. Dana apa pun yang tidak menawarkan batas tertinggi berarti mereka lebih peduli pada biaya mereka daripada keuntungan Anda. Tinggalkan saja.

Apa yang salah: runtuhnya dana kripto tahun 2022

Kehancuran tahun 2022 menghancurkan lebih banyak modal institusional daripada peristiwa tunggal mana pun dalam sejarah kripto. Memahami apa yang terjadi menjelaskan mengapa industri ini terlihat seperti sekarang.

Three Arrows Capital meminjam miliaran dolar dari platform pinjaman kripto, menggunakan dana pinjaman tersebut untuk melakukan taruhan dengan leverage, dan ketika taruhan tersebut gagal, dana tersebut tidak dapat membayar kembali. Akibatnya: gagal bayar 3AC memicu runtuhnya Voyager Digital, Celsius, dan BlockFi, yang masing-masing telah meminjamkan uang kepada 3AC atau memegang posisi serupa. Diperkirakan lebih dari $40 miliar nilai aset kripto menguap di seluruh ekosistem.

Alameda Research, perusahaan perdagangan yang dijalankan oleh Sam Bankman-Fried bersama bursa FTX, ternyata menggunakan deposit nasabah FTX untuk mendanai perdagangannya. Ketika hal ini terungkap pada November 2022, baik FTX maupun Alameda mengalami kebangkrutan. Bankman-Fried dinyatakan bersalah atas penipuan dan dijatuhi hukuman 25 tahun penjara federal.

Apa kesamaan antara 3AC dan Alameda? Keduanya menggunakan leverage yang sangat besar. Keduanya tidak memiliki pengawasan eksternal sama sekali. Keduanya mencampuradukkan peran yang seharusnya tidak pernah dicampuradukkan (3AC meminjam dari platform tempat mereka berinvestasi; Alameda melakukan perdagangan di bursa yang dimiliki oleh bosnya). Dan keduanya beroperasi di yurisdiksi di mana tidak ada yang memeriksa pembukuan sampai semuanya terlambat.

Para penyintas telah belajar. Bukan karena kebajikan. Melainkan karena kebutuhan. Investor institusional pada tahun 2026 menuntut kustodian pihak ketiga, audit reguler, dan pemisahan yang jelas antara manajemen dana dan operasi bursa. Dana yang tidak dapat memberikan jaminan ini tidak akan mengumpulkan dana. Lingkungan regulasi juga bergeser. SEC dan CFTC sekarang memperhatikan dana kripto dengan cara yang berbeda dibandingkan sebelum persidangan SBF menjadi berita utama selama enam bulan berturut-turut.

Bagaimana cara mendapatkan akses ke strategi hedge fund kripto?

Jika Anda tidak memenuhi ambang batas investor terakreditasi atau tidak ingin menginvestasikan ratusan ribu dolar pada satu dana, ada alternatif lain yang tersedia.

ETF Bitcoin dan kripto memberikan eksposur tingkat institusional melalui akun pialang standar. Grayscale, Bitwise, dan BlackRock semuanya menawarkan ETF kripto dengan biaya manajemen di bawah 1%. Anda tidak mendapatkan alpha trading aktif, tetapi Anda mendapatkan penyimpanan profesional dan perlindungan regulasi.

Alternatif on-chain seperti Enzyme Finance dan dHEDGE memungkinkan Anda berinvestasi dalam strategi kripto yang dikelola oleh trader yang kinerjanya sepenuhnya transparan dan dapat diverifikasi di blockchain. Investasi minimum dimulai dari beberapa ratus dolar. Kelebihannya: risiko smart contract menggantikan risiko pihak lawan.

Fund-of-fund kripto menggabungkan modal dari berbagai hedge fund kripto, sehingga memberikan diversifikasi. Kekurangannya: lapisan biaya tambahan di atas biaya yang dikenakan oleh fund-fund tersebut.

Saya ingin berterus terang tentang hal ini: bagi sebagian besar orang yang membaca artikel ini, hedge fund kripto mungkin bukan langkah yang tepat. Jika Anda memiliki $10.000 atau bahkan $50.000 untuk diinvestasikan dalam kripto, membeli BTC dan ETH melalui Coinbase atau ETF BlackRock akan memberikan sebagian besar keuntungan tanpa biaya, penguncian aset, atau risiko pihak lawan. Alpha yang dihasilkan oleh manajer dana harus melebihi biaya mereka, dan sebagian besar tidak mengalahkan strategi beli dan tahan sederhana selama siklus pasar penuh.

Dana lindung nilai kripto cocok untuk orang-orang dengan kekayaan jutaan dolar yang mencari diversifikasi eksposur kripto yang dikelola oleh para profesional, atau untuk investor institusional yang tidak dapat memegang token secara langsung karena alasan regulasi atau kepatuhan. Bagi yang lainnya, jalur ETF lebih murah, lebih sederhana, dan Anda dapat menjual kapan saja Anda mau.

Alternatif on-chain layak disebutkan karena memang sangat menarik. Enzyme Finance dan dHEDGE berjalan di Ethereum dan memungkinkan siapa pun untuk berinvestasi dalam strategi yang dikelola oleh trader yang kinerjanya 100% dapat diverifikasi di blockchain. Tidak ada yang disembunyikan dari bulan-bulan yang buruk. Tidak ada kebohongan tentang pengembalian. Setiap transaksi, setiap biaya, setiap penarikan tercatat di blockchain sehingga siapa pun dapat mengauditnya. Investasi minimum dimulai dari beberapa ratus dolar. Kelemahannya: Anda mempercayai smart contract alih-alih administrator dana, dan smart contract dapat dieksploitasi. Tetapi transparansi ini adalah sesuatu yang masih belum dapat ditandingi oleh hedge fund kripto tradisional.

Jika Anda cukup mendalami dunia kripto hingga peduli dengan ruang lingkup ini tetapi belum cukup kaya untuk memenuhi persyaratan minimum, brankas on-chain mungkin merupakan titik masuk yang paling cerdas. Pelajari cara kerja strategi hedge fund dengan alokasi kecil, lihat apakah keuntungannya sebanding dengan risikonya, dan putuskan kemudian apakah akan menginvestasikan modal yang besar.