Fonds spéculatifs crypto : définition, fonctionnement et gestion des fonds

Su Zhu a tweeté à propos de « supercycles » et d'« investissements à long terme générationnels ». Kyle Davies a annoncé aux podcasteurs que le marché des cryptomonnaies atteindrait les 10 000 milliards de dollars. Leur fonds, Three Arrows Capital, gérait alors 3,5 milliards de dollars. Puis vint juin 2022. Un pari à effet de levier sur Terra/Luna stagna, les appels de marge affluèrent et les 3,5 milliards de dollars se transformèrent en dépôt de bilan. Su Zhu fut arrêtée à Singapour alors qu'elle tentait de quitter le pays. Kyle Davies disparut pendant des mois.

Deux mois plus tard, Alameda Research, la société de Sam Bankman-Fried, s'effondrait en même temps que FTX. Un autre fonds de plusieurs milliards de dollars. De nouvelles accusations criminelles. Une nouvelle vague d'investisseurs particuliers et de plateformes de prêt se retrouvant les mains vides.

On pourrait croire que cela aurait sonné le glas du secteur des hedge funds crypto. Ce ne fut pas le cas. Les capitaux sont revenus. Pantera a continué à lever des fonds. Galaxy a poursuivi ses activités. De nouveaux fonds ont été lancés, avec des procédures de conformité plus sophistiquées et des présentations commerciales affirmant leur différence. En 2025, les actifs sous gestion des hedge funds crypto avaient dépassé les niveaux d'avant la crise. Le secteur a tiré des leçons. Cet article tente de déterminer si ces leçons ont été suffisantes.

Qu’est-ce qu’un fonds spéculatif crypto (et qu’est-ce qu’il n’est pas) ?

En clair, un fonds spéculatif crypto, c'est ceci : des personnes fortunées mettent en commun leurs capitaux, un gestionnaire les investit dans les cryptomonnaies et les actifs blockchain, et tout le monde espère que ce gestionnaire sera plus avisé que le marché. Le terme « hedge » dans le nom est surtout d'ordre historique. Une véritable couverture consiste à réduire le risque en compensant certaines positions. La plupart des fonds crypto font des paris directionnels : ils anticipent une hausse des prix.

Le gestionnaire prend toutes les décisions : quels jetons acheter, quand vendre, s’il faut prendre une position longue ou courte, et quel effet de levier utiliser. Les investisseurs effectuent leurs virements et attendent les relevés trimestriels. Si le fonds est rentable, tout le monde est satisfait. S’il est déficitaire, l’investisseur continue de payer les frais de gestion sur le solde.

Alors pourquoi payer un fonds spéculatif crypto alors qu'il est possible d'acheter du BTC sur Coinbase ? Deux raisons.

Tout d'abord, l'accès. Les gestionnaires de fonds crypto bénéficient d'opportunités d'investissement inaccessibles au grand public. Allocations de tokens en amorçage avec des réductions allant jusqu'à 90 % par rapport au prix d'introduction en bourse. Tarification de gré à gré permettant de transférer des millions sans impacter le marché. Ligne directe avec les fondateurs de projets et les opérateurs de plateformes d'échange. Investir 5 millions de dollars dans un protocole DeFi en phase de pré-lancement exige des relations qui se construisent sur plusieurs années.

Deuxièmement, les stratégies. Un trader particulier peut prendre une position longue sur Binance. Un fonds spéculatif, quant à lui, pratique l'arbitrage inter-plateformes à la microseconde, exploite simultanément les rendements DeFi de 30 protocoles, vend à découvert les tokens surévalués tout en achetant ceux qui sont sous-évalués, et ce, en respectant les cadres de gestion des risques institutionnels. La question de savoir si cette expertise justifie les frais engendrés est au cœur du débat.

Entrer dans ce secteur n'est pas chose aisée. La plupart des fonds spéculatifs crypto exigent un investissement minimum de 100 000 $ à 1 million de dollars. Nombre d'entre eux n'acceptent que des investisseurs qualifiés : patrimoine net supérieur à 1 million de dollars ou revenus annuels supérieurs à 200 000 $. Cet univers a été conçu pour les investisseurs institutionnels et les particuliers fortunés, et non pour ceux qui, avec seulement 5 000 $, espèrent décupler leur investissement.

| Principes de base des fonds spéculatifs en cryptomonnaies | Détails |

|---|---|

| investissement minimum typique | 100 000 $ - 1 000 000 $ |

| Frais de gestion | 1 à 3 % des actifs sous gestion annuellement |

| Honoraires de représentation | 10 à 30 % des bénéfices |

| Période de confinement | 3 à 12 mois typiques |

| exigences des investisseurs | Généralement réservé aux investisseurs accrédités |

| structure juridique | Îles Caïmans LP (le plus courant) |

| Règlement | SEC/CFTC (États-Unis), varie selon la juridiction |

Comment les fonds spéculatifs crypto gagnent de l'argent : les stratégies

La stratégie choisie par un fonds vous renseigne presque tout sur le risque que vous prenez avec votre argent.

L'investissement long-only est la solution de facilité. On achète du Bitcoin, de l'Ethereum, et on les laisse dormir. Quand le marché s'emballe, le fonds brille. Quand il s'effondre, on s'effondre avec lui. Le fonds Bitcoin de Pantera a appliqué cette stratégie et a affiché des rendements exceptionnels, car il a été lancé en 2013, alors que le BTC valait moins de 100 $. Le gestionnaire apporte de la valeur ajoutée en optimisant le timing des entrées et la taille des positions. Le pari est simple : les cryptomonnaies montent sur le long terme.

Les fonds long/short cherchent à tirer profit des deux côtés de la crise. Ils prennent une position longue sur les tokens dont ils anticipent la hausse et une position courte sur ceux dont ils prévoient la baisse. Un gestionnaire pourrait acheter de l'ETH et vendre à découvert un token L1 concurrent qu'il juge surévalué. Sur le papier, c'est idéal. En pratique, les corrélations entre cryptomonnaies s'intensifient lors des krachs. Tout chute simultanément. La position courte ne vous protège pas lorsque le BTC chute de 30 % et entraîne dans sa chute l'ensemble du marché des altcoins.

Les fonds quantitatifs et algorithmiques privilégient les calculs mathématiques aux opinions. Leurs ordinateurs surveillent simultanément des dizaines de plateformes d'échange de cryptomonnaies, à l'affût de la moindre différence de prix. Le BTC est à 60 000 $ sur Binance et à 60 050 $ sur Kraken ? Le robot achète sur Binance et vend sur Kraken avant même qu'un humain ait fini de lire cette phrase. L'arbitrage des taux de financement sur les contrats à terme, l'analyse statistique des carnets d'ordres et les signaux de retour à la moyenne relèvent tous de cette logique. Ces opportunités existent car le marché des cryptomonnaies est plus complexe et moins efficient que celui des marchés boursiers.

Les fonds de capital-risque crypto investissent massivement dans des projets blockchain avant même le lancement de leurs tokens. a16z Crypto a investi dans Uniswap, Optimism et des dizaines d'autres protocoles à des prix d'amorçage. Lorsque ces tokens ont été lancés publiquement à des prix 10 à 50 fois supérieurs à leur prix initial, les rendements ont été impressionnants. Bien sûr, pour chaque Uniswap, il existe dix projets qui n'ont rien livré et dont les tokens n'ont rien perdu de leur valeur. Le capital-risque est la stratégie la plus lucrative, mais aussi la plus risquée, dans l'univers des fonds crypto.

Les fonds de rendement DeFi génèrent des rendements à partir de protocoles. Ils fournissent des liquidités sur Curve et Uniswap, mettent en jeu des jetons de gouvernance et effectuent des opérations de base entre le marché au comptant et les contrats à terme. Les revenus sont garantis quelle que soit l'évolution des prix, ce qui semble sûr jusqu'à ce qu'une faille dans un contrat intelligent épuise le pool que votre fonds exploitait.

L'arbitrage pur exploite les écarts de prix entre les plateformes d'échange. Faibles marges par transaction, volumes massifs. L'avantage concurrentiel repose sur la rapidité, l'efficacité du capital et l'infrastructure. Si vos serveurs sont 3 millisecondes plus proches de la plateforme d'échange que ceux de votre concurrent, vous remportez la transaction.

Les plus grands fonds spéculatifs crypto en 2026

Le paysage a radicalement changé après 2022. La faillite de Three Arrows Capital, d'Alameda Research et de plusieurs fonds plus modestes a anéanti des milliards. En 2026, il ne reste que les survivants et les nouveaux venus qui ont bâti sur les ruines.

| Fonds | AUM (environ) | Stratégie principale | Fondé | Notable |

|---|---|---|---|---|

| Pantera Capital | Plus de 4,5 milliards de dollars | Stratégies multiples (capital-risque + liquidités) | 2013 | Premier fonds crypto américain, plus de 210 investissements |

| a16z Crypto | 7,6 milliards de dollars levés | Aventure | 2018 | Le plus important fonds de capital-risque crypto, soutenu par Coinbase/Uniswap |

| Paradigme | Plus de 8,5 milliards de dollars ont été levés. | Venture + recherche | 2018 | Investissements dirigés dans dYdX, Optimism et Blur |

| Galaxy Digital | 3 milliards de dollars et plus | Stratégies multiples | 2018 | Mike Novogratz, société cotée en bourse (GLXY) |

| Capitale de Polychain | Plus d'un milliard de dollars | Jetons liquides + capital-risque | 2016 | Olaf Carlson-Wee (premier employé de Coinbase) |

| Capitale Multicoin | Plus d'un milliard de dollars | Liquide à polarisation longue | 2017 | Thèse de Solana, axée sur la recherche |

| Bitwise | Plus de 10 milliards de dollars | Fonds indiciels + ETF | 2017 | Gestionnaire du plus important fonds indiciel crypto |

| Hashdex | 3 milliards de dollars et plus | ETF + indice | 2018 | partenariat avec Nasdaq Crypto Index |

| Brevan Howard Digital | Plus de 2 milliards de dollars | Macro + quant | 2022 | pedigree TradFi, niveau institutionnel |

| Niveaux de gris | Plus de 25 milliards de dollars | Produits de fiducie/ETF | 2013 | GBTC, le plus important fonds crypto en termes d'actifs sous gestion |

Quelques observations. Les acteurs les plus importants ne sont pas des hedge funds au sens traditionnel du terme. Grayscale gère des produits de fiducie et des ETF. Bitwise gère des fonds indiciels. a16z et Paradigm sont des sociétés de capital-risque qui opèrent également dans le secteur des cryptomonnaies. Dans le domaine des cryptomonnaies, la frontière entre hedge funds, capital-risque et gestionnaires d'actifs s'estompe car le marché valorise la flexibilité.

Les fonds spéculatifs spécialisés dans le trading pur, ceux qui appliquent concrètement des stratégies long/short et quantitatives, sont généralement plus petits et plus discrets. Nombre d'entre eux ne divulguent ni leurs actifs sous gestion ni leurs performances. Ceux qui affichent des résultats constamment bons attirent les capitaux par le bouche-à-oreille dans les milieux institutionnels, et non par le marketing.

Le problème des frais : quels sont les frais facturés par les fonds spéculatifs crypto ?

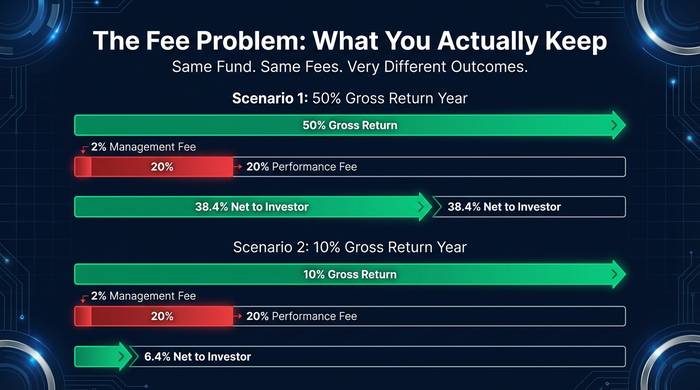

Wall Street fonctionne selon le principe du « 2 et 20 ». Deux pour cent de votre argent chaque année, que le fonds soit rentable ou non, plus vingt pour cent des bénéfices qu'il génère. Les fonds crypto ont voulu faire bonne figure, mais ont empiré les choses.

Les frais de gestion des fonds crypto varient généralement entre 1 et 3 % par an. Les commissions de performance oscillent entre 10 et 40 %. J'ai même entendu parler de fonds qui prélèvent jusqu'à 50 % des bénéfices ! Cinquante pour cent ! L'argument est toujours le même : « Investir dans les cryptomonnaies est plus complexe que d'investir en bourse, nous offrons une performance exceptionnelle, faites-nous confiance. » Peut-être. Mais des frais de gestion de 3 % sur un investissement d'un million de dollars, c'est comme si vous perdiez 30 000 dollars par an avant même que le fonds ne vous rapporte un seul dollar.

Permettez-moi de vous présenter un calcul que les présentations marketing des fonds omettent souvent de mentionner. Votre fonds affiche un rendement de 50 % cette année. Excellente année ! Avec 2 % de frais de gestion et 20 % de commissions de performance, il vous reste environ 38,4 %. C'est toujours bien. Imaginons maintenant une année médiocre : un rendement brut de 10 %. Après déduction des frais ? Il vous reste 6,4 %. Le gestionnaire du fonds a tout de même été grassement rémunéré. Et lors d'une année déficitaire ? Vous payez les 2 % de frais de gestion en plus de vos pertes. Les incitations sont asymétriques par nature. Les gestionnaires de fonds s'enrichissent grâce aux frais de gestion, que les performances soient bonnes ou mauvaises. Les commissions de performance constituent un bonus.

Une protection essentielle à exiger : un seuil de performance maximal. Si le fonds chute de 30 % puis remonte de 25 %, vous ne devriez pas payer de frais de performance pendant cette phase de reprise, car le fonds n’a pas encore dépassé son niveau record précédent. Tout fonds qui n’offre pas de seuil de performance maximal indique clairement qu’il se soucie davantage de ses frais que de vos rendements. Dans ce cas, fuyez.

Ce qui a mal tourné : l’effondrement des fonds crypto en 2022

La crise de 2022 a anéanti plus de capitaux institutionnels que n'importe quel autre événement dans l'histoire des cryptomonnaies. Comprendre ce qui s'est passé permet de comprendre l'état actuel du secteur.

Three Arrows Capital a emprunté des milliards de dollars auprès de plateformes de prêt de cryptomonnaies, a utilisé ces fonds pour réaliser des investissements à effet de levier, et lorsque ces investissements se sont avérés infructueux, le fonds s'est retrouvé dans l'incapacité de rembourser. Conséquence domino : les défauts de paiement de 3AC ont entraîné la faillite de Voyager Digital, Celsius et BlockFi, qui avaient tous prêté de l'argent à 3AC ou détenaient des positions similaires. On estime que plus de 40 milliards de dollars de valeur se sont volatilisés dans l'écosystème.

Alameda Research, la société de trading dirigée par Sam Bankman-Fried en parallèle de la plateforme FTX, utilisait les dépôts des clients de FTX pour financer ses opérations. Lorsque cette affaire a éclaté en novembre 2022, FTX et Alameda ont fait faillite. Bankman-Fried a été reconnu coupable de fraude et condamné à 25 ans de prison fédérale.

Qu'ont en commun 3AC et Alameda ? Toutes deux ont eu recours à un effet de levier démesuré. Toutes deux n'ont subi aucun contrôle externe. Toutes deux ont confondu des rôles incompatibles (3AC a emprunté auprès de plateformes dans lesquelles elle avait investi ; Alameda a négocié sur une bourse appartenant à son dirigeant). Et toutes deux ont opéré dans des juridictions où personne ne vérifiait les comptes avant qu'il ne soit trop tard.

Les survivants ont tiré des leçons de cette expérience. Non par vertu, mais par nécessité. En 2026, les investisseurs institutionnels exigent des dépositaires tiers, des audits réguliers et une séparation claire entre la gestion des fonds et les opérations de bourse. Les fonds incapables de fournir ces garanties ne lèvent pas de capitaux. Le cadre réglementaire a également évolué. La SEC et la CFTC portent désormais une attention particulière aux fonds crypto, contrairement à la période où le procès de SBF a fait la une des journaux pendant six mois consécutifs.

Comment s'exposer aux stratégies des fonds spéculatifs crypto ?

Si vous ne remplissez pas les conditions requises pour être considéré comme un investisseur qualifié ou si vous ne souhaitez pas investir une somme à six chiffres dans un seul fonds, des alternatives existent.

Les ETF Bitcoin et crypto offrent une exposition de qualité institutionnelle via un compte de courtage standard. Grayscale, Bitwise et BlackRock proposent tous des ETF crypto avec des frais de gestion inférieurs à 1 %. Vous ne bénéficiez pas d'une performance de trading active, mais vous profitez d'une conservation professionnelle et d'une protection réglementaire.

Des plateformes blockchain comme Enzyme Finance et dHEDGE permettent d'investir dans des stratégies crypto gérées par des traders dont les performances sont entièrement transparentes et vérifiables sur la blockchain. L'investissement minimum est de quelques centaines de dollars. En contrepartie, le risque lié aux contrats intelligents remplace le risque de contrepartie.

Les fonds de fonds crypto regroupent les capitaux de plusieurs hedge funds crypto, offrant ainsi une diversification. L'inconvénient : des frais supplémentaires s'ajoutent à ceux des fonds sous-jacents.

Soyons clairs : pour la plupart des lecteurs de cet article, un fonds spéculatif crypto n’est probablement pas le meilleur choix. Si vous disposez de 10 000 $ ou même de 50 000 $ à investir en cryptomonnaies, acheter du BTC et de l’ETH via Coinbase ou un ETF BlackRock permet de profiter de la majeure partie du potentiel de hausse sans frais, sans période de blocage ni risque de contrepartie. La performance générée par un gestionnaire de fonds doit être supérieure à ses frais, et la plupart ne surpassent pas une stratégie d’achat et de conservation classique sur un cycle de marché complet.

Les fonds spéculatifs crypto conviennent aux personnes fortunées recherchant une exposition diversifiée aux cryptomonnaies gérée par des professionnels, ou aux investisseurs institutionnels qui ne peuvent détenir directement de tokens pour des raisons réglementaires. Pour tous les autres, l'option ETF est plus économique, plus simple et permet de revendre à tout moment.

Les alternatives on-chain méritent d'être mentionnées car elles sont véritablement intéressantes. Enzyme Finance et dHEDGE fonctionnent sur Ethereum et permettent à tous d'investir dans des stratégies gérées par des traders dont les performances sont entièrement vérifiables sur la blockchain. Impossible de dissimuler les mauvais mois. Impossible de mentir sur les rendements. Chaque transaction, chaque frais, chaque retrait est enregistré sur la blockchain et peut être audité par tous. L'investissement minimum commence à quelques centaines de dollars. Le compromis : vous faites confiance aux smart contracts plutôt qu'à un administrateur de fonds, et les smart contracts peuvent être exploités. Mais cette transparence reste inégalée par les hedge funds crypto traditionnels.

Si vous êtes suffisamment impliqué dans le monde des cryptomonnaies pour vous intéresser à ce secteur, mais que vous n'avez pas les moyens d'investir les sommes minimales requises, les coffres-forts on-chain pourraient constituer une solution idéale. Apprenez comment fonctionnent les stratégies des hedge funds avec un petit investissement, évaluez si les rendements justifient le risque, et décidez plus tard si vous souhaitez investir des sommes importantes.