Fondi hedge di criptovalute: cosa sono, come funzionano e chi gestisce i capitali

Su Zhu twittava di "supercicli" e "posizioni lunghe generazionali". Kyle Davies diceva ai podcaster che le criptovalute avrebbero raggiunto i 10 trilioni di dollari. Il loro fondo, Three Arrows Capital, gestiva 3,5 miliardi di dollari. Poi arrivò giugno 2022. Una scommessa a leva su Terra/Luna andò male, arrivarono le richieste di margini e 3,5 miliardi di dollari si trasformarono in una dichiarazione di fallimento. Su Zhu venne arrestato a Singapore mentre cercava di lasciare il paese. Kyle Davies scomparve per mesi.

Due mesi dopo, Alameda Research di Sam Bankman-Fried è crollata insieme a FTX. Un altro fondo multimiliardario. Un'altra serie di accuse penali. Un'altra ondata di investitori al dettaglio e piattaforme di prestito rimasti con le mani nel sacco.

Si potrebbe pensare che ciò avrebbe ucciso il settore degli hedge fund di criptovalute. Non è successo. Il denaro è tornato. Pantera ha continuato a raccogliere fondi. Galaxy ha continuato a operare. Sono stati lanciati nuovi fondi con normative più sofisticate e presentazioni che dicevano "noi non siamo come gli altri". Entro il 2025, il patrimonio gestito dagli hedge fund di criptovalute aveva superato i livelli pre-crisi. Il settore ha imparato qualcosa. Se abbia imparato abbastanza è la domanda a cui questo articolo cerca di rispondere.

Cos'è (e cosa non è) un hedge fund di criptovalute

Eliminando il gergo tecnico, un hedge fund di criptovalute è questo: persone facoltose mettono insieme i loro soldi, un gestore li investe in criptovalute e asset blockchain, e tutti sperano che il gestore sia più astuto del mercato. Il termine "hedge" (copertura) nel nome è perlopiù storico. La vera copertura significa ridurre il rischio attraverso la compensazione delle posizioni. La maggior parte dei fondi di criptovalute fa scommesse direzionali, pensando che i prezzi saliranno.

Il gestore prende tutte le decisioni. Quali token acquistare. Quando vendere. Se andare long o short. Quanta leva finanziaria utilizzare. Gli investitori trasferiscono il loro capitale e aspettano i rendiconti trimestrali. Se il fondo guadagna, tutti sono contenti. Se perde, l'investitore paga comunque le commissioni di gestione su ciò che rimane.

Quindi, perché mai qualcuno dovrebbe pagare un hedge fund di criptovalute quando potrebbe semplicemente acquistare BTC su Coinbase? Per due motivi.

Innanzitutto, l'accesso. I gestori di fondi crypto ricevono un flusso di opportunità di investimento che le persone comuni non vedono mai. Allocazioni di token nei round di finanziamento iniziali con sconti del 90% rispetto al prezzo di quotazione pubblica. Prezzi OTC per movimentare milioni senza influenzare il mercato. Linee dirette con i fondatori dei progetti e gli operatori degli exchange. Se stai investendo 5 milioni di dollari in un protocollo DeFi in fase pre-lancio, hai bisogno di relazioni che richiedono anni per essere costruite.

In secondo luogo, le strategie. Un trader al dettaglio può andare long su Binance. Un hedge fund esegue arbitraggio cross-exchange alla velocità del microsecondo, raccoglie rendimenti DeFi su 30 protocolli simultaneamente, vende allo scoperto token sopravvalutati e acquista quelli sottovalutati, e fa tutto questo con framework di gestione del rischio di livello istituzionale. Il vero dibattito sta nel fatto se tale competenza giustifichi le commissioni.

Entrarci non è facile. La maggior parte degli hedge fund di criptovalute richiede un investimento minimo compreso tra 100.000 e 1 milione di dollari. Molti accettano solo investitori qualificati: con un patrimonio netto superiore a 1 milione di dollari o un reddito annuo superiore a 200.000 dollari. Questo mondo è stato creato per investitori istituzionali e individui facoltosi, non per chi ha 5.000 dollari e spera di decuplicarli.

| Nozioni di base sugli hedge fund di criptovalute | Dettagli |

|---|---|

| Investimento minimo tipico | $100.000 - $1.000.000 |

| Commissione di gestione | 1-3% del patrimonio gestito annualmente |

| compenso per la performance | Dal 10% al 30% dei profitti |

| periodo di lockdown | Tipicamente da 3 a 12 mesi |

| Requisiti degli investitori | Solitamente solo investitori accreditati |

| Struttura giuridica | Isole Cayman LP (il più comune) |

| Regolamento | SEC/CFTC (USA), varia a seconda della giurisdizione |

Come guadagnano gli hedge fund di criptovalute: le strategie

La strategia adottata da un fondo dice quasi tutto sul rischio che si corre con il proprio denaro.

La strategia "long-only" è la versione più semplice. Compra Bitcoin, compra Ethereum e tienili da parte. Quando il mercato sale, il fondo sembra un affare d'oro. Quando crolla, crolli anche tu. Il Bitcoin Fund di Pantera ha seguito questa strategia e ha registrato rendimenti incredibili nel corso della sua vita, perché ha iniziato a investire nel 2013, quando il BTC valeva meno di 100 dollari. Il gestore aggiunge valore individuando il momento giusto per entrare nel mercato e gestendo le dimensioni delle posizioni. Ma la scommessa è semplice: le criptovalute aumenteranno nel lungo periodo.

I fondi long/short cercano di guadagnare in entrambe le direzioni. Acquistano token che ritengono destinati a salire e vendono allo scoperto quelli che pensano che scenderanno. Un gestore potrebbe acquistare ETH e vendere allo scoperto una criptovaluta concorrente di livello 1 che considera sopravvalutata. Sulla carta sembra un'ottima strategia. In pratica, però, le correlazioni tra le criptovalute aumentano vertiginosamente durante i crolli. Tutto crolla contemporaneamente. La posizione "short" non ti salva quando il Bitcoin crolla del 30% e trascina con sé l'intero mercato delle altcoin.

I fondi quantitativi e algoritmici si basano sulla matematica anziché sulle opinioni. I loro computer monitorano contemporaneamente decine di exchange di criptovalute, alla ricerca di minime differenze di prezzo. Il Bitcoin vale 60.000 dollari su Binance e 60.050 dollari su Kraken? Il bot compra su Binance e vende su Kraken prima ancora che una persona possa finire di leggere questa frase. L'arbitraggio sui tassi di finanziamento, i modelli statistici del book degli ordini e i segnali di regressione alla media rientrano tutti in questa categoria. Le opportunità esistono perché il mercato delle criptovalute è più complesso e meno efficiente rispetto ai mercati azionari.

I fondi di venture capital nel settore delle criptovalute investono ingenti somme in progetti blockchain prima ancora del lancio dei token. a16z Crypto ha investito in Uniswap, Optimism e decine di altri protocolli a prezzi iniziali. Quando questi token sono stati lanciati pubblicamente a un prezzo da 10 a 50 volte superiore al prezzo iniziale, i rendimenti sono stati sbalorditivi. Naturalmente, per ogni Uniswap ci sono dieci progetti che non hanno rilasciato nulla e i cui token sono crollati a zero. Il venture capital è la strategia con il più alto potenziale di crescita e il più alto tasso di fallimento nel mondo dei fondi di investimento in criptovalute.

I fondi DeFi generano rendimenti dai protocolli. Forniscono liquidità su Curve e Uniswap. Mettono in staking i token di governance. Eseguono operazioni di basis trading tra prezzo spot e future. Il reddito fluisce indipendentemente dall'andamento dei prezzi, il che sembra sicuro finché una vulnerabilità dello smart contract non prosciuga il pool su cui il fondo stava investendo.

L'arbitraggio puro sfrutta le differenze di prezzo tra le diverse borse. Margini minimi per operazione, volumi enormi. Il vantaggio deriva dalla velocità, dall'efficienza del capitale e dall'infrastruttura. Se i tuoi server sono 3 millisecondi più vicini alla borsa rispetto a quelli del tuo concorrente, vinci l'operazione.

I maggiori hedge fund di criptovalute nel 2026

Il panorama è cambiato radicalmente dopo il 2022. Il crollo di Three Arrows Capital, Alameda Research e di diversi fondi minori ha spazzato via miliardi. Nel 2026, ciò che rimane sono i sopravvissuti e i nuovi arrivati che hanno saputo ricostruire sulle macerie.

| Finanziare | Patrimonio gestito (circa) | Strategia primaria | Fondato | Notevole |

|---|---|---|---|---|

| Pantera Capital | Oltre 4,5 miliardi di dollari | Strategia multipla (venture capital + liquidazione) | 2013 | Primo fondo statunitense dedicato alle criptovalute, con oltre 210 investimenti. |

| a16z Crypto | 7,6 miliardi di dollari raccolti | Avventurarsi | 2018 | Il più grande fondo di venture capital nel settore delle criptovalute, sostenuto da Coinbase/Uniswap. |

| Paradigma | Oltre 8,5 miliardi di dollari raccolti | Venture + ricerca | 2018 | Ha guidato gli investimenti in dYdX, Optimism, Blur |

| Galaxy Digital | Oltre 3 miliardi di dollari | Multistrategia | 2018 | Mike Novogratz, società quotata in borsa (GLXY) |

| Capitale Polychain | Oltre 1 miliardo di dollari | Liquid tokens + venture | 2016 | Olaf Carlson-Wee (primo dipendente di Coinbase) |

| Capitale Multicoin | Oltre 1 miliardo di dollari | liquido a polarizzazione lunga | 2017 | Tesi di Solana, basata sulla ricerca |

| Bitwise | Oltre 10 miliardi di dollari | Fondi indicizzati + ETF | 2017 | Il più grande gestore di fondi indicizzati in criptovalute |

| Hashdex | Oltre 3 miliardi di dollari | ETF + indice | 2018 | Partnership con Nasdaq Crypto Index |

| Brevan Howard Digital | Oltre 2 miliardi di dollari | Macro + quantitativo | 2022 | TradFi, qualità istituzionale |

| Scala grigia | Oltre 25 miliardi di dollari | Prodotti Trust/ETF | 2013 | GBTC, il più grande fondo di criptovalute per patrimonio gestito |

Alcune osservazioni. I nomi più noti non sono hedge fund nel senso tradizionale del termine. Grayscale gestisce prodotti fiduciari ed ETF. Bitwise gestisce fondi indicizzati. a16z e Paradigm sono società di venture capital che operano anche nel settore delle criptovalute. I confini tra hedge fund, venture capital e gestori patrimoniali si sono sfumati nel settore delle criptovalute perché il mercato premia la flessibilità.

I fondi hedge specializzati nel trading puro, quelli che effettivamente implementano strategie long/short e quantitative, tendono ad essere più piccoli e riservati. Molti non divulgano pubblicamente il patrimonio gestito o le performance. Quelli che ottengono risultati costantemente positivi attraggono capitali tramite il passaparola negli ambienti istituzionali, non attraverso il marketing.

Il problema delle commissioni: quanto addebitano gli hedge fund di criptovalute?

A Wall Street funziona con la regola del "2 e 20". Il due percento del tuo denaro ogni anno, a prescindere dal fatto che il fondo guadagni o meno, più il venti percento di qualsiasi profitto generi. I fondi di criptovalute hanno pensato "che carino" e hanno peggiorato la situazione.

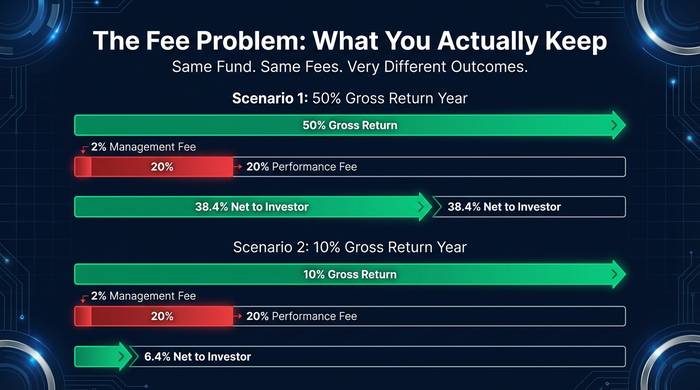

Nel mondo dei fondi di criptovalute, le commissioni di gestione si aggirano tra l'1% e il 3% annuo. Le commissioni di performance, invece, oscillano tra il 10% e il 40%. Ho sentito parlare di fondi che addebitano il 50% dei profitti. Cinquanta per cento! La presentazione è sempre la stessa: "Investire in criptovalute è più difficile che investire in azioni, abbiamo un alpha unico, fidatevi di noi". Forse. Ma una commissione di gestione del 3% su un investimento di 1 milione di dollari significa che 30.000 dollari all'anno escono dalle vostre tasche prima ancora che il fondo vi frutti un solo dollaro.

Facciamo due conti, quelli che le presentazioni dei fondi non mostrano mai. Il vostro fondo ha un rendimento del 50% quest'anno. Un anno fantastico. Con commissioni di gestione del 2% e commissioni di performance del 20%, in realtà vi rimane circa il 38,4%. Ancora un ottimo risultato. Ora immaginate un anno mediocre: un rendimento lordo del 10%. Dopo le commissioni? Vi rimane il 6,4%. Il gestore del fondo è stato comunque ben pagato. E in un anno in perdita? Dovete pagare la commissione di gestione del 2% in aggiunta alle perdite. Gli incentivi sono asimmetrici per definizione. I gestori dei fondi si arricchiscono con le commissioni di gestione, che ottengano risultati o meno. Le commissioni di performance sono solo un bonus.

Una protezione che vale la pena richiedere: il raggiungimento del massimo storico (high-water mark). Se il fondo perde il 30% e poi recupera il 25%, non dovreste pagare commissioni di performance durante la fase di recupero, perché il fondo non ha superato il suo picco precedente. Qualsiasi fondo che non offra il raggiungimento del massimo storico vi sta dicendo che gli interessano più le commissioni che i vostri rendimenti. Meglio lasciar perdere.

Cosa è andato storto: il crollo del fondo di criptovalute nel 2022

Il crollo del 2022 ha distrutto più capitale istituzionale di qualsiasi altro singolo evento nella storia delle criptovalute. Capire cosa è successo spiega perché il settore si presenta come lo vediamo oggi.

Three Arrows Capital ha preso in prestito miliardi da piattaforme di prestito di criptovalute, ha utilizzato i fondi ottenuti per effettuare investimenti ad alto rischio e, quando questi investimenti sono andati male, il fondo non è stato in grado di ripagare il debito. La reazione a catena: i default di 3AC hanno innescato il crollo di Voyager Digital, Celsius e BlockFi, ognuna delle quali aveva prestato denaro a 3AC o deteneva posizioni simili. Si stima che oltre 40 miliardi di dollari di valore siano svaniti nell'intero ecosistema.

Alameda Research, la società di trading gestita da Sam Bankman-Fried insieme alla piattaforma di scambio FTX, si rivelò utilizzare i depositi dei clienti di FTX per finanziare le proprie operazioni. Quando la cosa venne alla luce nel novembre 2022, sia FTX che Alameda fallirono. Bankman-Fried fu condannato per frode e incarcerato per 25 anni in una prigione federale.

Cosa hanno in comune 3AC e Alameda? Entrambe hanno fatto un uso spropositato della leva finanziaria. Entrambe non avevano alcun controllo esterno. Entrambe hanno mescolato ruoli che non dovrebbero mai essere mescolati (3AC ha preso in prestito denaro da piattaforme in cui aveva investito; Alameda ha operato su una borsa valori di proprietà del suo capo). Ed entrambe hanno operato in giurisdizioni in cui nessuno controllava i conti finché non era troppo tardi.

I sopravvissuti hanno imparato la lezione. Non per virtù, ma per necessità. Nel 2026, gli investitori istituzionali richiederanno custodi terzi, audit regolari e una chiara separazione tra la gestione dei fondi e le operazioni di scambio. I fondi che non sono in grado di fornire queste garanzie non raccolgono capitali. Anche il contesto normativo è cambiato. La SEC e la CFTC ora prestano attenzione ai fondi di criptovalute in un modo che non facevano prima che il processo a SBF dominasse le prime pagine dei giornali per sei mesi di fila.

Come acquisire familiarità con le strategie degli hedge fund di criptovalute

Se non soddisfate i requisiti per essere considerati investitori qualificati o non desiderate investire una somma a sei cifre in un singolo fondo, esistono delle alternative.

Gli ETF su Bitcoin e criptovalute offrono un'esposizione di livello istituzionale tramite un normale conto di intermediazione. Grayscale, Bitwise e BlackRock offrono tutti ETF su criptovalute con commissioni di gestione inferiori all'1%. Non si ottiene l'alfa derivante dal trading attivo, ma si beneficia della custodia professionale e della protezione normativa.

Alternative on-chain come Enzyme Finance e dHEDGE permettono di investire in strategie basate su criptovalute gestite da trader le cui performance sono completamente trasparenti e verificabili sulla blockchain. Gli investimenti minimi partono da poche centinaia di dollari. Il compromesso: il rischio legato agli smart contract sostituisce il rischio di controparte.

I fondi di fondi crypto raggruppano il capitale investito in diversi hedge fund di criptovalute, offrendo diversificazione. Lo svantaggio: un ulteriore livello di commissioni che si aggiungono a quelle dei fondi sottostanti.

Voglio essere chiaro: per la maggior parte delle persone che leggono questo articolo, un hedge fund di criptovalute probabilmente non è la scelta giusta. Se avete 10.000 o anche 50.000 dollari da investire in criptovalute, acquistare BTC ed ETH tramite Coinbase o un ETF di BlackRock vi permette di ottenere la maggior parte dei guadagni senza commissioni, vincoli di blocco o rischio di controparte. L'alfa generato da un gestore di fondi deve superare le commissioni, e la maggior parte non riesce a superare un semplice investimento a lungo termine (buy-and-hold) su un intero ciclo di mercato.

I fondi hedge di criptovalute sono una scelta sensata per chi possiede patrimoni a sette cifre e desidera un'esposizione diversificata al mondo delle criptovalute gestita da professionisti, o per gli investitori istituzionali che non possono detenere direttamente token per motivi normativi o di conformità. Per tutti gli altri, la soluzione degli ETF è più economica, semplice e permette di vendere in qualsiasi momento.

Le alternative on-chain meritano una menzione perché sono davvero interessanti. Enzyme Finance e dHEDGE operano su Ethereum e permettono a chiunque di investire in strategie gestite da trader le cui performance sono verificabili al 100% sulla blockchain. Niente menzogne sui mesi negativi. Niente bugie sui rendimenti. Ogni operazione, ogni commissione, ogni prelievo è registrato sulla blockchain e chiunque può verificarlo. Gli investimenti minimi partono da poche centinaia di dollari. Il compromesso: ci si affida a smart contract anziché a un amministratore di fondi, e gli smart contract possono essere sfruttati. Ma la trasparenza è qualcosa che i tradizionali hedge fund di criptovalute non riescono ancora a eguagliare.

Se hai una conoscenza approfondita del mondo delle criptovalute e ti interessa questo settore, ma non disponi di capitali sufficienti per gli investimenti minimi, i vault on-chain potrebbero rappresentare il punto di ingresso più intelligente. Impara come funzionano le strategie degli hedge fund con un piccolo investimento, valuta se i rendimenti giustificano il rischio e decidi in seguito se investire somme considerevoli.