加密对冲基金:它们是什么,如何运作,以及谁在管理资金

苏朱在推特上谈到了“超级周期”和“世代长期投资”。凯尔·戴维斯在播客节目中声称加密货币市值将达到10万亿美元。他们的基金——三箭资本——管理着35亿美元的资产。然而,到了2022年6月,对Terra/Luna的杠杆押注失败,追加保证金通知接踵而至,35亿美元的资产最终化为破产申请。苏朱在新加坡试图离境时被捕。凯尔·戴维斯则消失了数月之久。

两个月后,萨姆·班克曼-弗里德的阿拉米达研究公司与FTX公司一同倒闭。又一个数十亿美元的基金。又一系列刑事指控。又一批散户投资者和借贷平台血本无归。

你可能会认为这会扼杀加密货币对冲基金行业。但事实并非如此。资金又回来了。Pantera 继续募资。Galaxy 继续交易。新的基金纷纷成立,合规要求更加完善,路演材料也更加花哨,仿佛在说“我们和那些公司不一样”。到 2025 年,加密货币对冲基金的管理资产规模已经超过了崩盘前的水平。这个行业吸取了一些教训。但它是否吸取了足够的教训,正是本文试图解答的问题。

什么是加密货币对冲基金(以及它不是什么)

抛开那些术语,加密货币对冲基金其实是这样的:富人们把钱集中起来,由一位基金经理投资加密货币和区块链资产,然后大家都希望这位基金经理的判断力比市场更强。“对冲”这个词主要是历史遗留的。真正的对冲是指通过对冲头寸来降低风险。大多数加密货币基金都在押注价格走势,他们认为价格会上涨。

基金经理包揽所有决策:买入哪些代币、何时卖出、做多还是做空、使用多少杠杆。投资者汇入资金,等待季度报表。如果基金盈利,皆大欢喜;如果亏损,投资者仍需为剩余资金支付管理费。

那么,既然可以直接在 Coinbase 上购买比特币,为什么还要向加密货币对冲基金付费呢?原因有二。

首先是资源获取。加密基金经理能接触到普通人根本接触不到的交易机会。种子轮代币分配价格比公开发行价低90%。场外交易平台定价,无需扰乱市场就能完成数百万美元的交易。直接联系项目创始人及交易所运营商。如果你要向一个尚未上线的DeFi协议投资500万美元,你需要建立起需要数年时间才能积累的人脉关系。

其次,是策略。散户可以在币安做多。而对冲基金则能以微秒级的速度进行跨交易所套利,同时在30个DeFi协议中获取收益,做空高估的代币,做多低估的代币,并且所有这些都是在机构风险管理框架下进行的。这种技能是否值得支付手续费,才是真正的争论点。

进入加密货币领域并非易事。大多数加密货币对冲基金要求最低投资额为 10 万至 100 万美元。许多基金只接受合格投资者:净资产超过 100 万美元或年收入超过 20 万美元。这个领域是为机构投资者和富裕人士打造的,而不是为那些只有 5000 美元却想获得 10 倍回报的人准备的。

| 加密货币对冲基金基础知识 | 细节 |

|---|---|

| 典型最低投资 | 10万美元 - 100万美元 |

| 管理费 | 每年资产管理规模的1-3% |

| 演出费 | 利润的10-30%。 |

| 锁定期 | 通常为 3-12 个月。 |

| 投资者要求 | 通常仅限合格投资者 |

| 法律结构 | 开曼群岛LP(最常见) |

| 规定 | 美国证券交易委员会/商品期货交易委员会(SEC/CFTC)的规定因司法管辖区而异。 |

加密货币对冲基金如何赚钱:策略

基金选择的策略几乎可以告诉你你的资金将承担的所有风险。

只做多策略是最轻松的。买入比特币,买入以太坊,然后长期持有。当市场暴涨时,基金看起来非常出色。当市场崩盘时,你也跟着崩盘。Pantera 的比特币基金就采用了这种策略,并取得了惊人的长期收益,因为他们从 2013 年就开始运作,当时比特币的价格还不到 100 美元。基金经理通过把握入场时机和管理仓位规模来创造价值。但其核心理念很简单:加密货币长期来看是会上涨的。

多空策略基金试图在双向交易中获利。他们做多那些他们认为会上涨的代币,做空那些他们认为会下跌的代币。例如,基金经理可能会买入以太坊(ETH),同时做空他们认为估值过高的竞争对手的L1代币。这听起来似乎很完美。但实际上,加密货币的相关性在暴跌期间会飙升,所有代币的价格都会同时下跌。当比特币(BTC)下跌30%并拖累整个山寨币市场时,做空策略并不能让你免于损失。

量化和算法基金运用的是数学运算而非主观判断。它们的计算机同时监控数十家加密货币交易所,寻找微小的价格差异。比特币在币安上的价格是 60,000 美元,在 Kraken 上的价格是 60,050 美元?在人类还没看完这句话之前,机器人就已经在币安买入,在 Kraken 卖出。资金费率套利、统计订单簿模式以及均值回归信号都属于此类。这些机会之所以存在,是因为加密货币市场比股票市场更加混乱且效率更低。

加密风险投资基金会在代币发行前向区块链项目投入巨资。a16z Crypto 就曾以种子轮价格投资 Uniswap、Optimism 以及其他数十个协议。当这些代币以种子轮价格的 10 到 50 倍公开发行时,回报令人瞠目结舌。当然,每一个 Uniswap 的成功背后,都有十个项目最终颗粒无收,代币价格归零。风险投资是加密基金领域中收益最高、失败率也最高的策略。

DeFi收益基金通过协议挖矿获得收益。它们在Curve和Uniswap上提供流动性,质押治理代币,并在现货和期货之间进行基差交易。收益的流动不受价格走势的影响,这听起来很安全,但一旦智能合约遭到攻击,你的基金所挖矿的资金池就会被清空。

纯粹的套利利用不同交易所之间的价格差异。每笔交易的利润微薄,但交易量巨大。优势源于速度、资金效率和基础设施。如果你的服务器比别人的服务器离交易所近3毫秒,你就能赢得这笔交易。

2026年最大的加密货币对冲基金

2022年后,市场格局发生了翻天覆地的变化。三箭资本、阿拉米达研究公司以及几家规模较小的基金相继倒闭,导致数十亿美元的资金蒸发。到了2026年,剩下的只有幸存者和在废墟上建立起新局面的新兴企业。

| 基金 | 资产管理规模(约) | 主要策略 | 创立 | 值得注意 |

|---|---|---|---|---|

| Pantera Capital | 45亿美元以上 | 多元策略(风险投资+流动性) | 2013 | 美国首个加密货币基金,投资超过210项。 |

| a16z 加密货币 | 筹集资金76亿美元 | 风险投资 | 2018 | 最大的加密货币风险投资公司,支持 Coinbase/Uniswap |

| 范例 | 已筹集超过85亿美元 | 风险投资 + 研究 | 2018 | 领投 dYdX、Optimism 和 Blur。 |

| Galaxy Digital | 30亿美元以上 | 多策略 | 2018 | 迈克·诺沃格拉茨,上市公司(GLXY) |

| Polychain Capital | 10亿美元以上 | 流动性代币 + 风险投资 | 2016 | 奥拉夫·卡尔森-韦(Coinbase 的第一位员工) |

| 多币资本 | 10亿美元以上 | 长偏液体 | 2017 | Solana论文,研究驱动型 |

| 位 | 100亿美元以上 | 指数基金 + ETF | 2017 | 最大的加密货币指数基金经理 |

| 哈希表 | 30亿美元以上 | ETF + 指数 | 2018 | 纳斯达克加密指数合作关系 |

| 布雷凡·霍华德数字 | 20亿美元以上 | 宏观+量化 | 2022 | 传统金融血统,机构级 |

| 灰度 | 250亿美元以上 | 信托/ETF产品 | 2013 | GBTC是资产管理规模最大的加密货币基金。 |

几点观察。规模最大的几家公司并非传统意义上的纯粹对冲基金。Grayscale 运营信托产品和 ETF。Bitwise 运营指数基金。a16z 和 Paradigm 是风险投资公司,碰巧也涉足加密货币领域。在加密货币领域,对冲基金、风险投资和资产管理公司之间的界限已经模糊,因为市场奖励灵活性。

纯粹的交易型对冲基金,也就是那些真正运用多空策略和量化策略的基金,往往规模较小,运作也更为隐秘。许多基金并不公开披露资产管理规模(AUM)或业绩表现。那些业绩持续优异的基金,吸引资金主要依靠机构投资者之间的口碑传播,而非市场营销。

费用问题:加密货币对冲基金的收费情况

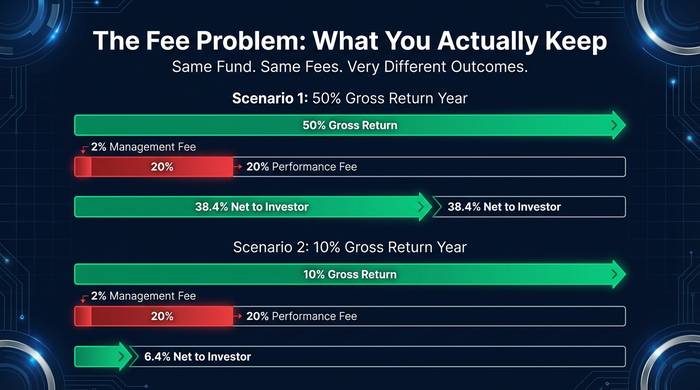

华尔街的运作模式是“2+20”。无论基金盈利与否,每年都要收取你投资额的2%,外加基金盈利的20%。加密货币基金似乎觉得这“可爱”了,结果却更糟。

加密基金的管理费通常为每年 1-3%,业绩提成则在 10-40% 之间。我甚至听说过有的基金收取高达 50% 的利润分成!50%!他们的说辞总是千篇一律:“加密货币比股票更难,我们拥有独特的超额收益,相信我们。” 也许吧。但如果你投资 100 万美元,3% 的管理费意味着每年在你获得任何收益之前,就要先花掉你 3 万美元。

让我来算算基金营销资料里永远不会告诉你的那些账。假设你的基金今年收益率50%,非常棒。扣除2%的管理费和20%的业绩提成后,你实际到手的收益大约是38.4%,仍然不错。现在想象一下业绩平平的一年:毛收益率10%。扣除费用后呢?你只能拿到6.4%。基金经理依然赚得盆满钵满。如果是亏损的一年呢?你不仅要承担亏损,还要支付2%的管理费。这种激励机制的设计本身就存在不对称性。基金经理无论业绩好坏,都能靠管理费赚得盆满钵满。业绩提成只是额外的奖励。

一项值得争取的保障是:高水位线。如果基金下跌30%后回升25%,您不应在回升期间支付业绩费,因为基金尚未超越之前的最高点。任何不提供高水位线的基金都在告诉您,他们更关心的是收取费用而不是您的收益。赶紧远离这类基金。

2022年加密基金崩盘:究竟出了什么问题?

2022年的崩盘造成的机构资本损失超过了加密货币历史上任何单一事件。了解事件始末,就能解释如今加密货币行业的现状。

Three Arrows Capital 从加密货币借贷平台借入数十亿美元,并利用这些借款进行杠杆投资。当这些投资失败后,该基金无力偿还。连锁反应:3AC 的违约引发了 Voyager Digital、Celsius 和 BlockFi 的倒闭,这些公司都曾向 3AC 提供贷款或持有类似头寸。据估计,整个加密货币生态系统损失超过 400 亿美元。

由萨姆·班克曼-弗里德(Sam Bankman-Fried)与FTX交易所共同运营的交易公司阿拉米达研究公司(Alameda Research)被曝挪用FTX客户存款进行交易。此事于2022年11月曝光后,FTX和阿拉米达研究公司双双倒闭。班克曼-弗里德被判犯有欺诈罪,并被判处25年联邦监禁。

3AC 和 Alameda 有什么共同点?两者都使用了惊人的杠杆。两者都完全不受外部监管。两者都混淆了本不该混淆的角色(3AC 从其投资的平台借款;Alameda 在其老板拥有的交易所进行交易)。而且,两者都在无人监管的司法管辖区运营,直到为时已晚才有人审查账目。

幸存者们吸取了教训。这并非出于美德,而是出于无奈。2026年的机构投资者要求第三方托管、定期审计,以及基金管理和交易所运营的明确分离。无法提供这些保证的基金无法筹集资金。监管环境也发生了变化。美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)现在对加密基金的关注程度,远超SBF案审判连续六个月占据新闻头条之前。

如何接触加密货币对冲基金策略

如果您不符合合格投资者的门槛,或者不想将六位数的资金投入单个基金,还有其他选择。

比特币和加密货币ETF可以通过标准的经纪账户提供机构级的投资体验。Grayscale、Bitwise和BlackRock都提供管理费低于1%的加密货币ETF。虽然您无法获得主动交易的超额收益,但您可以获得专业的托管和监管保护。

Enzyme Finance 和 dHEDGE 等链上替代方案允许您投资由交易员管理的加密货币策略,这些交易员的业绩在区块链上完全透明且可验证。最低投资额从几百美元起。其权衡之处在于:智能合约风险取代了交易对手风险。

加密货币基金中的基金汇集多个加密货币对冲基金的资金,从而实现多元化投资。缺点是:除了底层基金的费用之外,还会额外收取一层费用。

我想坦白地说:对于大多数读者而言,投资加密货币对冲基金可能并非明智之举。如果您有 1 万美元甚至 5 万美元的资金用于投资加密货币,通过 Coinbase 或 BlackRock ETF 购买 BTC 和 ETH 就能获得大部分上涨收益,而无需支付手续费、锁定期或承担交易对手风险。基金经理所创造的超额收益必须超过其费用,而大多数基金经理在整个市场周期内都无法超越简单的买入并持有策略。

对于拥有七位数资产、寻求由专业人士管理的多元化加密货币投资的个人,或者因监管或合规原因无法直接持有代币的机构投资者来说,加密货币对冲基金是一个不错的选择。而对于其他人来说,ETF 更便宜、更简单,而且可以随时出售。

链上替代方案值得一提,因为它们确实很有意思。Enzyme Finance 和 dHEDGE 都运行在以太坊上,任何人都可以投资由交易员管理的策略,这些交易员的业绩在区块链上完全可验证。没有隐瞒业绩不佳的月份,也没有关于收益的虚假宣传。每一笔交易、每一笔费用、每一次提现都记录在链上,供任何人审计。最低投资额仅需几百美元。需要注意的是:您信任的是智能合约而非基金管理人,而智能合约可能被滥用。但这种透明度是传统加密对冲基金目前仍然无法比拟的。

如果你对加密货币领域足够了解,关注这个领域,但又没有足够的资金达到最低投资门槛,那么链上金库可能是最明智的切入点。你可以先用少量资金学习对冲基金策略的运作方式,看看收益是否足以弥补风险,然后再决定是否投入大量资金。