现货以太坊 ETF:两年回顾及质押时代

在SEC批准后的大约十个月里,美国现货以太坊ETF看起来就像六个月前推出的比特币ETF的“小兄弟”。资金流入速度放缓,总资产规模也一直低于130亿美元。灰度集团旗下的ETHE信托基金资金外流的情况几乎完美地重现了2024年GBTC的走势。然而,2025年发生了变化。SEC撤销了SAB 121法案,GENIUS法案获得通过,以太坊价格创下4900美元以上的历史新高,质押机制的问题也得到了解答:先是灰度集团,随后是贝莱德,都推出了将质押奖励分配给股东的ETH ETF。本指南将解释什么是现货以太坊ETF,发行方有哪些,两年的资金流动数据究竟反映了什么,以及质押机制的解锁如何重塑了这一产品类别。

简单来说,什么是现货以太坊ETF?

现货以太坊 ETF 是一种交易所交易基金,其结构为受监管的投资信托,持有实际的以太币 (ETH),并在美国证券交易所上市交易。每份份额代表该信托持有的 ETH 的一小部分所有权。其价格追踪 ETH 现货价格减去费用,并通过授权参与者处理的申购赎回机制来维持价格稳定。这与早期的基于期货的以太坊 ETF(例如 ProShares 以太坊策略 ETF (EETH,于 2023 年 10 月推出))的结构性区别在于:现货 ETH ETF 持有以太坊区块链上的底层加密货币;而期货产品持有近似于该加密货币的芝加哥商品交易所 (CME) 合约。

投资者通过其经纪账户买卖以太坊 (ETH)。这些份额已根据 1933 年《证券法》注册,并且该信托受美国证券交易委员会 (SEC) 通过交易所上市规则进行监管——这与通过自托管钱包直接持有以太坊有着显著区别。

现货以太坊 ETF 的实际运作方式

其基本运作机制与任何商品支持的ETF相同。发行方选择的托管机构持有ETH;实际上,九家美国发行方中有七家使用Coinbase Custody。发行方根据其持有的ETH价值每日公布净资产值(NAV)。授权参与者(大型经纪交易商)可以通过每日交付相当于一篮子ETF净资产值的现金来创建新的ETF份额,或将份额赎回为现金。套利压力使份额价格紧贴净资产值。

2024年7月推出时,美国证券交易委员会(SEC)要求发行方以现金形式发行,而非此前BTC ETF审批中率先采用的实物交换。这增加了一个小步骤:发行方需要用现金在公开市场上购买ETH,而不是直接从授权参与者(AP)处接收ETH。该机制运行依然顺畅,因此在美股交易时段,份额价格通常与净资产值(NAV)相差不超过一两个基点。费用比率每日从信托资产中扣除,因此0.25%的管理费会缓慢地拖累份额价格(相对于ETH现货价格),而不是作为一项单独的费用向投资者收取。

9 只现货以太坊 ETF 及其费用

2024 年 7 月 23 日,九只现货以太坊 ETF 开始交易。在发行前爆发的费用大战几乎完全遵循了比特币 ETF 的套路:每个新发行方都提供了临时费用豁免,而 Grayscale 的旧信托基金则被其同属一家公司的同类产品挤出了市场。

美国最便宜的产品是 Grayscale 的以太坊迷你信托(代码 ETH),费率为 0.15%,旨在将原本会流出原有 2.5% 费率 ETHE 信托的资产留在 Grayscale 旗下。Franklin 的 EZET 费率略高,为 0.19%。VanEck (ETHV)、Bitwise (ETHW) 和 21Shares (CETH,后更名为 TETH) 的费率集中在 0.20% 至 0.21% 左右。BlackRock 的 ETHA、Fidelity 的 FETH 和 Invesco-Galaxy 的 QETH 的费率均为 0.25%。ETHA 的独特之处在于,其前 25 亿美元的资产管理规模或一年内(以先到者为准)免收 0.12% 的推广费。

此外还有ETHE,它是原Grayscale信托基金转型为ETF的形式。其2.5%的费用是该类别中资金结构性外流的最大单一来源——几乎完全重现了GBTC在BTC ETF推出过程中所扮演的角色。

| 股票行情 | 发行人 | 费用 |

|---|---|---|

| 以太坊 | Grayscale Ethereum Mini Trust | 0.15% |

| 埃泽特 | 富兰克林以太坊信托 | 0.19% |

| ETHV | VanEck以太坊信托 | 0.20% |

| ETHW | Bitwise以太坊ETF | 0.20% |

| CETH/TETH | 21Shares Core 以太坊 ETF | 0.21% |

| 埃塔 | iShares(贝莱德)以太坊信托 | 0.25% |

| 费斯 | 富达以太坊基金 | 0.25% |

| QETH | Invesco Galaxy 以太坊 ETF | 0.25% |

| 以太坊 | Grayscale Ethereum Trust(传统) | 2.50% |

2024-2026 年回顾:资金流动、资产管理规模和灰度税

事后看来,这两年的发展轨迹清晰明了。2024年7月23日,所有九只ETF首日净流入资金为1.0678亿美元,而交易量为10.77亿美元——约为六个月前现货比特币ETF首日交易量的20%。新推出的ETF首日总流入量表现强劲:ETHA流入2.665亿美元,ETHW流入2.04亿美元。净流入量较低,是因为ETHE在同一交易日流出了近5亿美元,这标志着长达一年的资金流向更低成本的同类基金的开始。

第一年结束时,累计净流入资金约为26亿美元,资产管理规模接近120亿美元——远落后于同期比特币ETF的增长轨迹。随后,2025年迎来爆发式增长。Farside Investors全年净流入资金达96.863亿美元,仅2025年8月就贡献了约38.7亿美元。以太坊(ETH)于2025年8月24日创下4953.73美元的历史新高,当月也成为以太坊现货ETF资金流入超过比特币现货ETF资金流入的唯一一个月(ETH流入38.7亿美元,而BTC流入为-7.5亿美元)。贝莱德的ETHA在2025年11月资产管理规模突破130亿美元,并在2026年3月之前占据了美国以太坊ETF市场约50%的份额。

随后,市场出现了一波下跌。从2025年11月到2026年3月,连续五个月的净流出导致累计流入资金回落至117亿美元左右,直到2026年4月才打破这一颓势,迎来约3.56亿美元的新流入。截至2026年5月,CoinGlass数据显示,九种美国现货产品的累计净流入约为120.8亿美元,总净值接近136亿美元。自2024年7月完成转换以来,Grayscale的ETHE累计流出资金约48亿美元——这笔被称为“Grayscale税”的资金几乎吞噬了新参与者流入资金的一半。

现货以太坊ETF对比现货比特币ETF

规模差距是所有机构买家首先注意到的比较点。截至2026年4月,比特币现货ETF的累计资金流入约为585亿美元,资产管理规模接近1020亿美元。以太坊现货ETF的累计资金流入约为120.8亿美元,资产管理规模约为136亿美元。在相同的投资周期下,比特币ETF的资金流入量几乎是以太坊ETF的五倍。

这种差距并非仅仅源于叙事层面,而是三个结构性因素造成的。首先,比特币作为一种非相关价值储存手段,其机构吸引力更为清晰,而以太坊则兼具协议、收益资产和智能合约平台等多重身份。其次,以太坊现货ETF在推出之初无法直接传递以太坊质押奖励,导致其年化收益率比直接持有以太坊低约3%。第三,持仓模式显示,以太坊ETF通常是第二选择,而非首选:92%的以太坊ETF机构持有者也持有比特币ETF,而比特币ETF持有者中仅有24%增加了以太坊ETF的配置。

| 指标 | 比特币现货ETF | 以太坊现货ETF |

|---|---|---|

| 交易启动 | 2024年1月11日 | 2024年7月23日 |

| 第一天净流入 | 约6.55亿美元 | 1.0678亿美元 |

| 累计流入量(2026年5月) | 约585亿美元 | 120.8亿美元 |

| 合并资产管理规模 | 约1020亿美元 | 136亿美元 |

| 顶级发行人股份 | 贝莱德 IBIT ≈65% | 贝莱德 ETHA ≈50% |

质押ETF时代:从SAB 121法案废除到ETHB的推出

自产品推出以来,该类别最重要的变化发生在短短13个月内。第一步是2025年1月23日美国证券交易委员会(SEC)发布第122号员工会计公告(SAB 121),废除了此前强制托管银行将客户加密资产计入资产负债表负债的规定。随后,2025年7月18日签署的《GENIUS法案》为支付稳定币建立了联邦框架,并消除了围绕以太坊结算的若干监管不确定性。

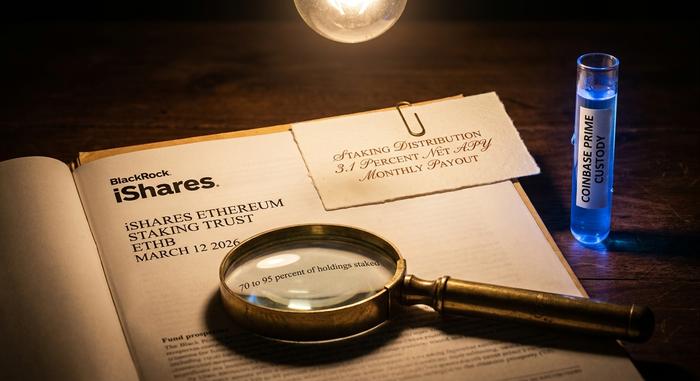

质押功能随后解锁。Grayscale 于 2025 年 10 月启用 ETHE 的质押功能,并于 2026 年 1 月 5 日发放了首笔美国 ETH ETP 质押收益——监管术语称之为准股息——在 2025 年 10 月至 12 月的奖励期内,每股收益为 0.083178 美元。BlackRock 于 2026 年 3 月 12 日在纳斯达克推出了 ETHB,即 iShares 以太坊质押信托。ETHB 通过 Coinbase Prime 质押其 70% 至 95% 的底层 ETH,并将约 82% 的质押总收益分配给股东,年化净收益率约为 3.1%,按月分配。其费用结构与 ETHA 类似,标准费率为 0.25%,前 25 亿美元或一年内可享受 0.12% 的优惠费率豁免。 ETHB 初始资产约为 1 亿美元,首日交易量为 1550 万美元。

对于机构投资者而言,这一变化消除了此前阻碍他们配置以太坊 ETF 的收益率差距。持有者不再需要在受监管的投资和以太坊的原生收益之间做出选择。

谁在买入现货以太坊ETF?

机构投资者对以太坊 ETF 的采用确实存在,但主要集中在做市商和多元策略对冲基金,而非养老基金或保险公司。CoinShares 分析了 2025 年第二季度的 13F 文件,仅在 ETHA 项下就有 518 家机构提交了报告。投资顾问的持仓环比增长 67%,达到约 54.1 万枚 ETH,而对冲基金的持仓几乎翻了一番,达到 29.6 万枚 ETH。主要提交报告的机构名单几乎囊括了华尔街的众多知名做市商:高盛、千禧管理公司、Susquehanna、Jane Street、Capula 和 Citadel。

最后一个细节值得注意。约93%的ETH ETF机构投资者也持有现货比特币ETF,这意味着ETH ETF的边际需求主要来自那些已经了解BTC ETF运作模式的买家。新增机构资本——例如首次配置加密货币的养老基金——在资金流动中所占比例要小得多。这在一定程度上解释了为什么ETH ETF在2025年8月才短暂地赶上BTC的资金流动轨迹:现有机构投资者增持了ETH,但更广泛的投资者群体并没有跟进。

现货以太坊 ETF:优缺点及选择方法

对大多数美国投资者而言,以太坊ETF的优势在于其实际操作性。以太坊ETF持有在享有税收优惠的退休账户中,这些账户无法直接持有现货以太坊;ETF通过标准的经纪渠道进行结算;并且ETF消除了钱包和密钥管理的风险。缺点同样具有实际意义。现货以太坊ETF可能会收取管理费,而直接持有以太坊则无需支付管理费。ETF的交易时间仅限于美国股市交易时段,而非全天候。此外,在2025-2026年之前,ETF不提供任何质押收益。

选择产品主要取决于费用和收益。如果仅考虑非质押投资,费用最低的是 Grayscale Ethereum Mini Trust,费用为 0.15%。如果想要通过一级发行商进行质押投资,BlackRock 的 ETHB 或 Grayscale 的 ETHE(支持质押)是两个比较明确的选择。ETHA 仍然是流动性最高的非质押 ETF;ETHE 的费用最高,且资金流出历史也最严重。

结论:2026 年现货以太坊 ETF 的发展前景如何?

以太坊现货ETF两年的发展轨迹展现了一个日趋成熟的产品类别。从获批到首次质押收益仅用了18个月,这在传统资产管理领域堪称迅猛。费用大战已达到预期的平衡点,灰度税的实施也符合预期,而质押解锁则弥合了与直接持有ETH之间最重要的差距。尽管如此,BTC ETF的资金流入量仍然是其五倍。该产品类别已不再具备2024年推出时所面临的结构性劣势,其未来发展可能更多地取决于ETH在2026年的表现,而非ETF本身的结构。