ETF Ethereum Spot : Rétrospective sur 2 ans et l’ère du staking

Pendant une dizaine de mois après leur approbation par la SEC, les ETF Ethereum au comptant américains ressemblaient aux petits frères des ETF Bitcoin lancés six mois plus tôt. Les flux entrants étaient plus lents et l'actif total restait inférieur à 13 milliards de dollars. Le fonds ETHE historique de Grayscale a subi des sorties de capitaux quasi identiques à celles du GBTC en 2024. Puis vint l'année 2025. La SEC abrogea la SAB 121, la loi GENIUS fut adoptée, l'ETH atteignit un nouveau record historique au-dessus de 4 900 dollars et la question du staking trouva enfin une réponse : Grayscale, puis BlackRock, lancèrent des ETF ETH qui redistribuent les récompenses de staking aux actionnaires. Ce guide explique ce qu'est un ETF Ethereum au comptant, qui sont les émetteurs, ce que révèlent les données de flux sur deux ans et comment le déblocage du staking a transformé cette catégorie de produits.

Qu'est-ce qu'un ETF Ethereum spot en termes simples ?

Un ETF Ethereum au comptant est un fonds négocié en bourse, structuré comme un fonds d'investissement réglementé, qui détient de l'Ether physique et dont les parts sont cotées sur une bourse américaine. Chaque part représente une fraction de la quantité d'ETH détenue par le fonds. Son prix suit le cours spot de l'ETH, déduction faite des frais, et est maintenu constant grâce à un mécanisme de création et de rachat géré par des participants autorisés. C'est ce qui le distingue des ETF Ether à terme plus anciens, comme le ProShares Ether Strategy ETF (EETH, lancé en octobre 2023) : un ETF ETH au comptant détient la cryptomonnaie sous-jacente sur la blockchain Ethereum ; un produit à terme détient des contrats CME qui en donnent une approximation.

Les investisseurs achètent et vendent des parts d'ETH via leur compte de courtage. Ces parts sont enregistrées conformément à la loi américaine sur les valeurs mobilières de 1933 (Securities Act of 1933), et le fonds est soumis à la surveillance de la SEC (Securities and Exchange Commission) via les règles de cotation en bourse – ce qui contraste fortement avec la détention directe d'ETH dans un portefeuille en auto-conservation.

Comment fonctionnent concrètement les ETF Ethereum au comptant

Le fonctionnement de base est identique à celui de tout ETF adossé à des matières premières. Le dépositaire choisi par l'émetteur conserve l'ETH ; en pratique, sept des neuf émetteurs américains utilisent Coinbase Custody. L'émetteur publie quotidiennement une valeur liquidative (VL) basée sur la valeur de ses avoirs en ETH. Les participants autorisés – de grandes sociétés de courtage – peuvent créer de nouvelles parts d'ETF en apportant des liquidités équivalentes à la VL du panier, ou racheter des parts contre des liquidités, chaque jour. La pression de l'arbitrage maintient le cours de la part proche de la VL.

Lors de son lancement en juillet 2024, la SEC a exigé la création de liquidités plutôt qu'un échange en nature, une pratique pourtant novatrice pour les ETF Bitcoin. Cela a ajouté une étape : l'émetteur utilise les liquidités pour acheter de l'ETH sur le marché libre, au lieu de le recevoir directement de l'AP. Le mécanisme reste suffisamment fluide pour que le cours des parts se négocie généralement à un ou deux points de base de la valeur liquidative pendant les heures de marché américaines. Les frais de gestion sont déduits quotidiennement des actifs du fonds, ce qui explique pourquoi les frais de gestion de 0,25 % se traduisent par une légère baisse du cours des parts par rapport au cours spot de l'ETH, et non par des frais distincts pour l'investisseur.

Les 9 ETF Ethereum à échéance fixe et leurs frais

Neuf ETF Ethereum à taux de change fixe ont commencé à être négociés le 23 juillet 2024. La guerre des frais qui a éclaté avant le lancement a suivi presque exactement le même modèle que pour les ETF BTC : chaque nouvel émetteur a proposé une exonération temporaire de frais, et le fonds fiduciaire historique de Grayscale a été évincé par son propre homologue.

Le produit américain le plus avantageux est le Grayscale Ethereum Mini Trust (ETH), à 0,15 %, conçu pour conserver au sein de la famille Grayscale les actifs qui, autrement, seraient transférés hors du fonds ETHE traditionnel à 2,5 %. L'EZET de Franklin se situe juste au-dessus, à 0,19 %. VanEck (ETHV), Bitwise (ETHW) et 21Shares (CETH, devenu TETH par la suite) se situent autour de 0,20 à 0,21 %. L'ETHA de BlackRock, le FETH de Fidelity et le QETH d'Invesco-Galaxy affichent un taux nominal de 0,25 %. La particularité de l'ETHA réside dans l'exemption de frais promotionnels de 0,12 % pour les 2,5 premiers milliards de dollars d'actifs sous gestion ou pendant un an, selon la première échéance.

Il y a ensuite ETHE, l'ancien fonds Grayscale converti en ETF. Ses frais de 2,5 % ont été la principale source de sorties de capitaux structurelles dans cette catégorie, un scénario quasi identique à celui du GBTC lors du lancement de l'ETF Bitcoin.

| Téléscripteur | Émetteur | Frais |

|---|---|---|

| ETH | Grayscale Ethereum Mini Trust | 0,15% |

| EZET | Franklin Ethereum Trust | 0,19% |

| ETHV | VanEck Ethereum Trust | 0,20% |

| ETHW | ETF Bitwise Ethereum | 0,20% |

| CETH/TETH | ETF 21Shares Core Ethereum | 0,21% |

| ETHA | iShares (BlackRock) Ethereum Trust | 0,25% |

| FETH | Fonds Ethereum Fidelity | 0,25% |

| QETH | ETF Invesco Galaxy Ethereum | 0,25% |

| ETHE | Grayscale Ethereum Trust (hérité) | 2,50% |

Rétrospective 2024-2026 : flux, actifs sous gestion et taxe Grayscale

Avec le recul, l'évolution sur deux ans est parfaitement claire. Le premier jour, le 23 juillet 2024, les entrées nettes pour l'ensemble des neuf ETF s'élevaient à 106,78 millions de dollars, pour un volume d'échanges de 1,077 milliard de dollars – soit environ 20 % du volume enregistré par les ETF Bitcoin au comptant lors de leur premier jour de lancement, six mois plus tôt. Les nouveaux venus ont réalisé une excellente première journée en termes de chiffres bruts : ETHA a attiré 266,5 millions de dollars et ETHW 204 millions. Le résultat net est faible car ETHE a enregistré des sorties de capitaux de près d'un demi-milliard de dollars au cours de cette même séance, marquant le début d'une migration d'un an vers des fonds apparentés moins chers.

La première année s'est clôturée avec environ 2,6 milliards de dollars d'entrées nettes cumulées et des actifs sous gestion (AUM) proches de 12 milliards de dollars, un chiffre bien inférieur à la trajectoire de l'ETF Bitcoin à la même période. Puis, en 2025, la croissance a été fulgurante. Farside Investors a enregistré 9,6863 milliards de dollars d'entrées nettes sur l'ensemble de l'année, dont près de 3,87 milliards pour le seul mois d'août 2025. L'ETH a atteint un nouveau record historique de 4 953,73 dollars le 24 août 2025, et ce mois est devenu le seul où les flux d'ETF Ether au comptant ont dépassé ceux des ETF Bitcoin au comptant (3,87 milliards de dollars d'ETH contre -750 millions de dollars de BTC). L'ETHA de BlackRock a culminé à plus de 13 milliards de dollars d'AUM en novembre 2025 et a représenté environ 50 % du marché américain des ETF ETH jusqu'en mars 2026.

Puis vint la dégringolade. Cinq mois consécutifs de sorties nettes, de novembre 2025 à mars 2026, ramenèrent les entrées cumulées à près de 11,7 milliards de dollars avant qu'avril 2026 ne mette fin à cette tendance avec environ 356 millions de dollars d'entrées récentes. En mai 2026, CoinGlass affichait des entrées nettes cumulées d'environ 12,08 milliards de dollars et une valeur liquidative combinée proche de 13,6 milliards de dollars pour ses neuf produits spot américains. L'ETHE de Grayscale a représenté environ 4,8 milliards de dollars de sorties cumulées depuis sa conversion en juillet 2024 – la « taxe Grayscale » qui a absorbé près de la moitié des entrées des nouveaux entrants.

ETF Ethereum au comptant vs ETF Bitcoin au comptant

L'écart de taille est la première chose que remarquent les investisseurs institutionnels. Les flux cumulés vers les ETF BTC au comptant s'élèvent à environ 58,5 milliards de dollars en avril 2026, pour un encours sous gestion proche de 102 milliards de dollars. Les ETF Ethereum au comptant totalisent quant à eux environ 12,08 milliards de dollars de flux cumulés et 13,6 milliards de dollars d'encours sous gestion. À période calendaire égale, les flux vers les ETF BTC sont près de cinq fois supérieurs à ceux des ETF ETH.

Cet écart ne se limite pas à une simple question de perception. Trois facteurs structurels l'expliquent. Premièrement, le Bitcoin (BTC) bénéficie d'une image institutionnelle plus positive en tant que réserve de valeur non corrélée, tandis que l'Ethereum (ETH) est alourdi par son statut de protocole, d'actif générateur de rendement et de plateforme de contrats intelligents. Deuxièmement, à leur lancement, les ETF Ethereum au comptant ne pouvaient pas répercuter les récompenses de staking d'ETH, ce qui représentait environ 3 % de rendement annualisé perdu par rapport à la détention directe d'ETH. Troisièmement, les analyses montrent que les ETF ETH constituent généralement la deuxième allocation, et non la première : 92 % des investisseurs institutionnels détenant des ETF ETH possèdent également des ETF BTC, alors que seulement 24 % des détenteurs d'ETF BTC ont ajouté des ETF ETH à leur portefeuille.

| Métrique | ETF BTC spot | ETF ETH spot |

|---|---|---|

| lancement des échanges | 11 janvier 2024 | 23 juillet 2024 |

| Entrées nettes du premier jour | ≈ 655 millions de dollars | 106,78 millions de dollars |

| Apports cumulés (mai 2026) | ≈58,5 milliards de dollars | 12,08 milliards de dollars |

| Actifs sous gestion combinés | ≈102 milliards de dollars | 13,6 milliards de dollars |

| Action du principal émetteur | BlackRock IBIT ≈65% | BlackRock ETHA ≈50% |

L'ère des ETF de staking : de l'abrogation de la loi SAB 121 au lancement d'ETHB

Le changement le plus important apporté à cette catégorie de produits depuis son lancement s'est produit en 13 mois. La première étape a été l'abrogation de la SAB 121 le 23 janvier 2025, lorsque la SEC a publié le Staff Accounting Bulletin 122 et supprimé la règle qui obligeait les banques dépositaires à comptabiliser les actifs cryptographiques de leurs clients comme des passifs au bilan. La loi GENIUS, signée le 18 juillet 2025, a ensuite établi un cadre fédéral pour les stablecoins de paiement et levé plusieurs incertitudes réglementaires connexes concernant le règlement en ETH.

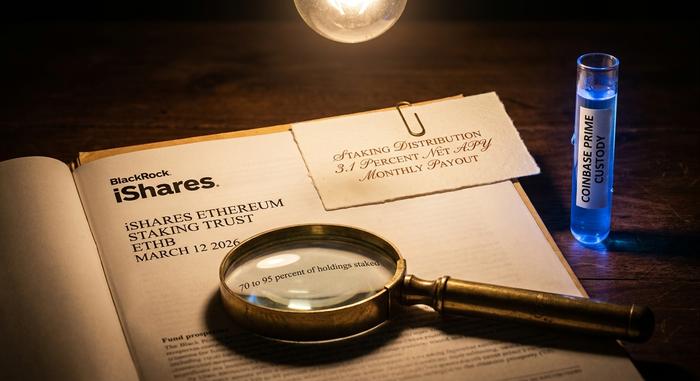

Le déblocage du staking a suivi. Grayscale a activé le staking sur ETHE en octobre 2025 et a distribué le premier versement de staking d'un ETP ETH américain (un quasi-dividende, pour simplifier) le 5 janvier 2026, à hauteur de 0,083178 $ par action pour la période d'octobre à décembre 2025. BlackRock a lancé ETHB, l'iShares Ethereum Staking Trust, sur le Nasdaq le 12 mars 2026. ETHB met en staking entre 70 % et 95 % de son ETH sous-jacent via Coinbase Prime et reverse environ 82 % des récompenses brutes de staking aux actionnaires, ce qui représente un rendement net d'environ 3,1 % annualisé, distribué mensuellement. La structure des frais est identique à celle d'ETHA, à 0,25 % avec une exonération promotionnelle de 0,12 % pour les 2,5 premiers milliards de dollars ou pendant un an. ETHB a attiré environ 100 millions de dollars d'actifs initiaux et a enregistré un volume d'échanges de 15,5 millions de dollars le premier jour.

Pour les investisseurs institutionnels, ce simple changement a comblé l'écart de rendement qui militait contre l'allocation d'ETF ETH. Les détenteurs n'ont plus à choisir entre une exposition réglementée et le rendement natif de l'ETH.

Qui achète des ETF Ethereum au comptant ?

L'adoption institutionnelle des ETF ETH est bien réelle, mais se concentre principalement chez les teneurs de marché et les hedge funds multi-stratégies, plutôt que chez les fonds de pension ou les assureurs. CoinShares a analysé les déclarations 13F du deuxième trimestre 2025 et a recensé 518 déclarants institutionnels pour le seul ETHA. Les avoirs des conseillers en investissement ont progressé de 67 % d'un trimestre à l'autre pour atteindre environ 541 000 ETH, tandis que les positions des hedge funds ont quasiment doublé pour s'établir à 296 000 ETH. La liste des principaux déclarants ressemble à un véritable bottin mondain des teneurs de marché de Wall Street : Goldman Sachs, Millennium Management, Susquehanna, Jane Street, Capula et Citadel.

Ce dernier détail mérite d'être souligné. Environ 93 % des investisseurs institutionnels détenant des ETF ETH possèdent également des ETF Bitcoin au comptant, ce qui signifie que la demande marginale d'ETF ETH provient d'acheteurs qui comprenaient déjà le fonctionnement des ETF BTC. Les nouveaux capitaux institutionnels — les fonds de pension investissant pour la première fois dans les cryptomonnaies, par exemple — représentent une part bien plus faible des flux. C'est en partie pourquoi les ETF ETH n'ont rattrapé la trajectoire des flux du BTC que brièvement en août 2025 : la base d'acheteurs institutionnels existante a ajouté de l'ETH à ses investissements, mais pas l'ensemble des investisseurs.

ETF Ethereum au comptant : avantages, inconvénients et comment choisir

Pour la plupart des investisseurs américains, les avantages des ETF ETH sont d'ordre pratique. Ils sont détenus dans des comptes de retraite fiscalement avantageux qui ne peuvent pas détenir directement de l'ETH au comptant, les transactions sont réglées via les plateformes de courtage classiques et les risques liés à la gestion du portefeuille et des clés sont éliminés. Les inconvénients sont tout aussi pratiques. Les ETF Ethereum au comptant peuvent engendrer des frais de gestion que la détention directe d'ETH n'implique pas. Ils ne sont négociés que pendant les heures d'ouverture du marché boursier américain, et non 24h/24. Enfin, jusqu'en 2025-2026, ils ne versaient aucun rendement de staking.

Le choix entre les produits se résume aux frais et au rendement. Pour une exposition sans staking, l'option la plus économique est le Grayscale Ethereum Mini Trust à 0,15 %. Pour une exposition avec staking auprès d'un émetteur de premier plan, l'ETHB de BlackRock ou l'ETHE de Grayscale, compatible avec le staking, sont les deux options les plus intéressantes. L'ETHA reste l'ETF sans staking le plus liquide ; l'ETHE conserve les frais les plus élevés et l'historique de sorties de fonds le plus important.

Conclusion : où se situent les ETF Ethereum au comptant en 2026

L'évolution sur deux ans des ETF Ethereum au comptant témoigne de la maturité de cette classe de produits. L'approbation du premier versement de récompenses de staking en 18 mois est rapide comparée aux standards traditionnels de la gestion d'actifs. La guerre des frais a atteint son équilibre attendu, la taxe Grayscale s'est déroulée comme prévu et le déblocage du staking a comblé le principal écart avec la détention directe d'ETH. Les ETF BTC restent cinq fois plus importants en termes d'entrées de capitaux. Cette classe de produits ne souffre plus du désavantage structurel qu'elle avait en 2024, et la prochaine étape sera probablement moins déterminée par la structure des ETF que par l'évolution d'ETH elle-même en 2026.