Action CIFR : Le pari de 11 milliards de dollars de Cipher Digital sur les centres de données IA

Voici une entreprise de minage de Bitcoin qui a cessé ses activités. L'année dernière, la société, anciennement appelée Cipher Mining, a signé des contrats de location de centres de données d'une valeur de plus de 11 milliards de dollars avec des géants de l'intelligence artificielle, a commencé à retirer ses machines de minage du sol et s'est rebaptisée Cipher Digital. Le cours de l'action a suivi la même tendance, grimpant de plusieurs centaines de pour cent en douze mois. Le hic ? Presque aucun de ces 11 milliards de dollars n'a encore été versé. Les premiers paiements devraient arriver fin 2009.

Alors, qu'achetez-vous réellement en investissant dans les actions CIFR aujourd'hui ? Pas une entreprise de cryptomonnaies, ni même une entreprise d'IA, mais un projet pharaonique avec Amazon et Google comme principaux partenaires. Cet article détaille les activités actuelles de Cipher, les raisons de son virage stratégique, l'analyse des chiffres, sa position face à son concurrent IREN et l'opportunité d'investir.

Que fait réellement Cipher Digital maintenant ?

Considérez CIFR moins comme une action crypto et plus comme un propriétaire immobilier. Son produit n'est pas le Bitcoin, mais un bâtiment doté d'infrastructures électriques et de systèmes de refroidissement performants, loué à des entreprises ayant besoin d'héberger des ordinateurs dédiés à l'intelligence artificielle. Ce simple changement de perspective explique à lui seul la réévaluation de l'action.

Cipher Mining est devenue Cipher Digital, Inc. en février 2026, un changement de nom confirmé dans un document déposé auprès de la SEC , bien que son symbole boursier soit resté CIFR. L'entreprise développe, possède et exploite des centres de données à l'échelle industrielle aux États-Unis, son siège social étant situé à New York et ses principaux sites au Texas et dans l'Ohio. Issue de Bitfury, un acteur historique du secteur du matériel Bitcoin, elle est dirigée par son PDG, Tyler Page.

Pendant la majeure partie de son existence, Cipher n'a eu qu'une seule activité : convertir de l'électricité bon marché en Bitcoin. Ce qui a changé, c'est le client. Au lieu de se vendre l'électricité sous forme de bitcoins minés, Cipher loue désormais son énergie et ses bâtiments aux hyperscalers, ces quelques géants du cloud qui se livrent une véritable course pour développer des capacités de calcul haute performance pour l'IA plus rapidement que le réseau électrique ne peut les supporter. Ce n'est pas le minage qui a fait la singularité de Cipher. Ce sont les contrats d'électricité et les terrains, et en 2026, ces éléments ont acquis une valeur bien plus orientée vers l'IA que vers une récompense de bloc .

La ressource rare dans le déploiement de l'IA, ce ne sont pas les puces, mais l'énergie et les points d'accès. Obtenir l'approbation d'un nouveau raccordement important auprès d'un gestionnaire de réseau américain peut prendre des années, et Cipher possède déjà des droits d'interconnexion et des sites opérationnels qu'un nouvel entrant mettrait près de dix ans à mettre en place. C'est cet avantage initial, plus que tout matériel de minage, que les hyperscalers recherchent.

Le passage de Cipher Digital du minage à l'hébergement d'IA

Ce qui frappe le plus chez Cipher, c'est la radicalité de sa reconversion. Il ne s'agit pas d'une entreprise minière qui s'essaie à l'IA de manière superficielle. L'exploitation minière a été totalement arrêtée sur deux de ses trois principaux sites, et elle a été remplacée par un portefeuille de baux de quinze ans avec des locataires que la plupart des propriétaires n'auraient jamais pu démarcher.

Les accords de l'hyperscaler

Trois contrats illustrent cette situation. Amazon Web Services a loué 300 mégawatts sur le site Black Pearl de Cipher au Texas, pour une durée de 15 ans et une valeur d'environ 5,5 milliards de dollars, selon Data Center Dynamics . Un deuxième bloc de 300 mégawatts à Barber Lake a été attribué à Fluidstack, fournisseur de services cloud spécialisé en intelligence artificielle, pour un contrat de 10 ans d'environ 3,8 milliards de dollars, dont 1,73 milliard de dollars garantis par Google, qui a en contrepartie reçu des bons de souscription. Un troisième locataire hyperscale, non identifié, a signé un bail de 15 ans pour 100 mégawatts sur le site Stingray, une transaction qui a fait grimper le cours de l'action d'environ 9 % lorsque CoinDesk l'a annoncée en mars 2026. Au total, Cipher a ainsi conclu des contrats pour environ 700 mégawatts, représentant un chiffre d'affaires futur d'environ 11,4 milliards de dollars. Pour une entreprise de cette envergure, il s'agit de sommes colossales, associées à des acteurs parmi les plus solides du secteur technologique.

Pourquoi ces contrats de location sont-ils bien plus importants qu'une activité minière ? Parce qu'ils sont de longue durée, de grande envergure et signés avec des contreparties solvables. Un contrat de 15 ans avec Amazon représente un actif d'une nature différente d'un flux de Bitcoins dont la valeur fluctue de 20 % en une semaine. Les prêteurs le perçoivent également comme tel, ce qui explique pourquoi une entreprise déficitaire chaque trimestre peut emprunter des milliards à des taux d'intérêt inférieurs à 10 %. Ces contrats de location transforment un mineur imprévisible en une entreprise plus proche d'un service public avec une clientèle fixe.

Que reste-t-il de l'exploitation minière ?

Le minage n'a pas complètement disparu. Cipher exploite toujours des machines Bitcoin sur son site d'Odessa, d'une capacité d'environ 11,6 exahashes par seconde, et détient une petite trésorerie d'environ 1 500 BTC, soit l'équivalent de 95 millions de dollars au milieu des années 2000. Mais la tendance est claire : le minage est désormais une activité traditionnelle, qui devrait progressivement disparaître au cours des prochaines années à mesure que les contrats de minage par IA se généralisent. Les Bitcoins inscrits au bilan ne représentent plus qu'une goutte d'eau dans l'océan.

D'où vient Cipher ?

Cipher a fait son entrée en bourse en tant que filiale de Bitfury, ce qui explique son expertise initiale en infrastructures de puissance de calcul, contrairement à un simple parc de machines louées. Bitfury avait consacré des années à la construction et à l'exploitation de centres de données à grande échelle ; Cipher a donc hérité des compétences techniques nécessaires pour développer des sites, et non se contenter de les remplir de machines. En janvier 2025, SoftBank a investi 50 millions de dollars dans l'entreprise, signe précoce que des investisseurs aux poches plus garnies voyaient en CIFR bien plus qu'un simple mineur. L'année suivante, la direction s'est pleinement investie dans ce virage stratégique, signant de nombreux contrats jusqu'à ce que, dès le 3 janvier 2020, l'hébergement pour l'IA devienne l'activité principale de l'entreprise et que l'ancien nom ne soit plus approprié.

Situation financière de CIFR : contrats colossaux, revenus minimes

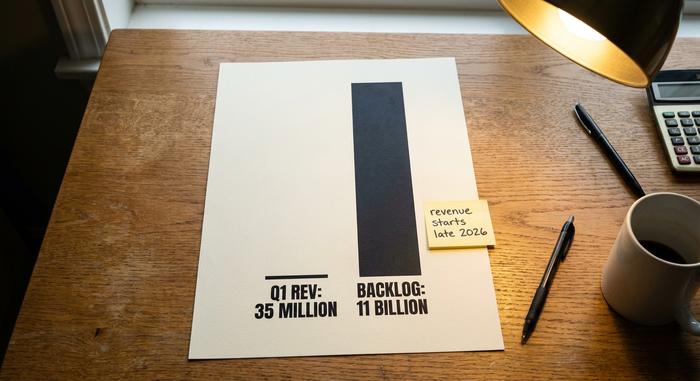

C’est là que les nouveaux investisseurs se font piéger. Si l’on examine le compte de résultat de Cipher, la situation est alarmante. La raison est simple : les 11,4 milliards de dollars ne sont pas encore engagés, et les chiffres actuels reflètent donc le déclin de l’activité minière, et non la croissance de l’entreprise de centres de données qui se construit en parallèle.

| Chiffrement numérique (CIFR) | Chiffre |

|---|---|

| T1 2026 revenus | 34,8 millions de dollars (en baisse d'environ 42 % par rapport au trimestre précédent) |

| Q1 2026 perte nette | -114,3 millions de dollars |

| revenus de l'exercice 2025 | 223,9 millions de dollars |

| perte nette pour l'exercice 2025 | -822 millions de dollars |

| Espèces | ~4,2 milliards de dollars |

| Dette totale | ~5,2 milliards de dollars |

Ce chiffre d'affaires de 34,8 millions de dollars au premier trimestre, publié dans le rapport d'activité de Cipher de mai 2026 , contrastant avec un carnet de commandes de 11 milliards de dollars, en dit long sur la nature de ce pari. Vous n'investissez pas dans les bénéfices actuels, mais dans la promesse que les bâtiments achevés fin 2026 et au-delà généreront environ 669 millions de dollars de résultat net d'exploitation annuel une fois les baux pleinement effectifs. Pour y parvenir, Cipher lève des capitaux et emprunte massivement. Une obligation de 2 milliards de dollars à 6,125 %, à échéance 2031, finance la construction du Black Pearl, et une autre émission obligataire d'environ 810 millions de dollars a été lancée mi-2026 pour achever le Stingray. L'entreprise dispose d'environ 4,2 milliards de dollars de trésorerie, mais affiche une dette d'environ 5,2 milliards de dollars. C'est le principe : dépenser et emprunter maintenant, encaisser plus tard. Chaque trimestre de retard aggrave la situation.

Il est utile de comprendre pourquoi les pertes déclarées sont si importantes. Une part importante de ces pertes est non monétaire : il s’agit de l’amortissement d’équipements coûteux et des dépréciations d’actifs liées au déclin de l’activité minière, et non de véritables sorties de trésorerie. Cela ne rend pas les pertes sans conséquence, mais cela signifie que la perte nette annoncée surestime la consommation de trésorerie. Une méthode plus objective pour évaluer Cipher consiste à comparer son carnet de commandes aux coûts et aux délais d’achèvement des bâtiments. Le carnet de commandes représente l’actif, tandis que le calendrier de construction constitue le risque. Quant aux investisseurs obligataires, ils étaient disposés à prêter avec une notation légèrement inférieure à la catégorie investissement, à haut rendement, mais de justesse, signe d’une confiance prudente plutôt que d’inquiétude.

CIFR vs IREN : la confrontation entre les centres de données IA

Recherchez CIFR et vous tomberez rapidement sur la même question que se posent de nombreux investisseurs : Cipher ou IREN, quelle est la meilleure action dans le secteur des centres de données d'IA ? La comparaison est équitable, car les deux entreprises ont débuté dans le minage de Bitcoin avant de se tourner vers l'hébergement de données pour l'IA. La différence réside dans le timing et la fiabilité des données.

| Action | Capitalisation boursière (milieu-2026) | État de l'IA/HPC | Bitcoin détenu |

|---|---|---|---|

| Chiffrement numérique (CIFR) | ~9,2 milliards de dollars | Environ 700 MW contractés, les baux débutent au second semestre 2026 | ~1 500 BTC |

| IREN (IREN) | ~18 milliards de dollars | Les revenus du cloud IA sont déjà en hausse. | modeste |

| MARA Holdings (MARA) | ~4,7 milliards de dollars | Premier virage vers l'IA, encore principalement dans le secteur minier | ~35 000 BTC |

| Core Scientific (CORZ) | ~11 milliards de dollars | Contrats d'hébergement CoreWeave signés | minimal |

IREN a emprunté une voie légèrement différente pour atteindre le même objectif. L'entreprise a développé son propre cloud d'IA, louant directement sa puissance de calcul graphique à ses clients. Ses revenus liés à l'IA sont ainsi comptabilisés trimestriellement dans son compte de résultat. Cipher, quant à elle, a opté pour le modèle du propriétaire bailleur, signant des baux de longue durée et laissant le locataire exploiter les ordinateurs. MARA, en revanche, est encore principalement une entreprise de minage de Bitcoin qui explore le marché de l'IA, tandis que Core Scientific s'est orientée plus tôt vers l'hébergement via des accords avec le fournisseur de cloud CoreWeave. Quatre anciens mineurs, quatre vitesses, une seule destination.

Le verdict du marché se lit dans ces capitalisations boursières. IREN se négocie à environ le double de la valeur de Cipher car la croissance de ses revenus liés à l'IA se traduit déjà par des résultats concrets, et pas seulement par des contrats. Les 11,4 milliards de dollars de Cipher sont certes réels et signés, mais il s'agit d'une prévision, et les prévisions comportent un risque lié au calendrier, contrairement aux revenus déjà générés. Si vous pensez que Cipher connaîtra une exécution aussi impeccable qu'IREN, CIFR semble être une option plus économique pour profiter de cette même tendance. Si vous pensez que construire 700 mégawatts dans les délais impartis est plus complexe qu'il n'y paraît, la prime d'IREN correspond au prix de la certitude.

Ce que disent les analystes et ce qui pourrait mal tourner

Le cours de l'action CIFR a oscillé entre 3 $ et près de 29 $ au cours de l'année écoulée, avec un volume d'échanges important et une volatilité implicite parmi les plus élevées du secteur. Wall Street reste néanmoins optimiste. Cipher bénéficie d'un consensus globalement positif, avec une recommandation d'achat allant de modérée à forte de la part des analystes qui la suivent et un objectif de cours moyen proche de 28 $ au milieu des années 2010 , selon MarketBeat. L'enthousiasme est palpable : Morgan Stanley a même fixé un objectif à 48,50 $, et Bernstein recommande une surperformance autour de 32 $. Cependant, il convient d'interpréter ces objectifs avec prudence. Il ne s'agit pas de valorisations au sens classique du terme, car aucun flux de revenus régulier ne permet d'établir une telle valorisation. Ce sont des paris sur la mise en œuvre de la stratégie.

Les risques sont bien réels et il est important d'en parler franchement. Les retards de construction sont le risque le plus évident. Les centres de données prennent du retard, et chaque mois d'inachèvement représente un mois de service de la dette sans aucun revenu locatif. La concentration des locataires est un autre problème : une part importante du carnet de commandes repose sur quelques clients, et le nom du locataire de Stingray n'a toujours pas été divulgué. Le bilan est le troisième sujet d'inquiétude, avec une dette d'environ 5,2 milliards de dollars et un nombre d'actions avoisinant les 409 millions, qui a augmenté au fil des levées de fonds. La dilution fait également partie intégrante de l'opération. L'accord avec Google incluait des bons de souscription, et des investissements extérieurs ont permis d'accroître le nombre d'actions en circulation. Ainsi, même un déploiement réussi se retrouve dilué sur une base d'actionnaires plus large qu'au départ. Aucun de ces éléments ne justifie l'échec de l'investissement. Ce sont simplement les raisons qui le motivent, et qui expliquent pourquoi le cours de l'action peut chuter de plus de 10 % en une seule séance lorsqu'un seul indicateur est décevant.

Faut-il acheter ou vendre l'action CIFR en 2026 ?

Toute analyse honnête de l'action CIFR part d'un constat : il s'agit d'un pari à effet de levier sur la construction de centres de données dans les délais et le budget impartis. Si vous croyez qu'Amazon, Google et le troisième locataire honoreront leurs engagements contractuels, l'action représente une valeur décotée sur un avenir très prometteur et fortement condensé. Si vous doutez du calendrier, la dette, d'abord source de revenus, devient une menace. Aucun dividende n'est versé, le rendement dépend donc entièrement de la réussite du projet. Avant d'acheter, il est crucial de bien cerner votre opinion, car le cours de l'action intègre déjà l'hypothèse optimiste.

Conclusion

Cipher a cessé d'être une action Bitcoin. Il ne reste plus qu'une entreprise de construction, avec Amazon et Google comme locataires principaux, et une dette colossale finançant les travaux. La plupart des bitcoins sont vendus, les bâtiments ne sont pas terminés, et pourtant le cours de l'action évolue comme s'ils l'étaient déjà. Cet écart – entre les contrats signés et les fondations coulées – constitue l'intégralité de l'intérêt de l'investissement. La seule question qui compte pour l'action CIFR est de savoir si les contrats signés en 2012 et 2027 permettront de livrer les bâtiments pour lesquels le marché a déjà payé. Suivez de plus près l'avancement des travaux que le cours du Bitcoin.