Saham CIFR: Investasi Cipher Digital Senilai $11 Miliar di Pusat Data AI

Berikut adalah penambang Bitcoin yang berhenti menambang Bitcoin. Selama setahun terakhir, perusahaan yang dulunya bernama Cipher Mining menandatangani kontrak sewa pusat data senilai lebih dari $11 miliar dengan beberapa nama terbesar di bidang kecerdasan buatan, mulai menarik mesin penambangannya dari tanah, dan mengganti namanya menjadi Cipher Digital. Sahamnya mengikuti perkembangan tersebut, naik beberapa ratus persen dalam dua belas bulan. Masalahnya adalah hampir tidak ada satu pun dari $11 miliar tersebut yang benar-benar dibayarkan. Pembayarannya baru dimulai pada akhir 2026.

Jadi, apa sebenarnya yang Anda beli ketika membeli saham CIFR hari ini? Bukan perusahaan kripto, bukan juga perusahaan AI, tetapi proyek konstruksi dengan Amazon dan Google yang telah menandatangani kontrak di tahap awal. Artikel ini akan membahas apa yang dilakukan Cipher saat ini, bagaimana perubahan haluan terjadi, apa yang ditunjukkan oleh angka-angka, bagaimana posisinya dibandingkan dengan pesaingnya, IREN, dan apakah investasi ini layak dilakukan.

Apa yang sebenarnya dilakukan Cipher Digital sekarang?

Anggaplah CIFR bukan hanya sebagai saham kripto, tetapi lebih sebagai pemilik gedung. Produknya bukanlah Bitcoin. Produknya adalah gedung yang dilengkapi dengan daya dan pendingin udara yang memadai, disewakan kepada perusahaan-perusahaan yang membutuhkan tempat untuk menjalankan komputer AI. Perubahan sudut pandang inilah yang menjadi alasan utama mengapa saham tersebut mengalami peningkatan nilai.

Cipher Mining berganti nama menjadi Cipher Digital, Inc. pada Februari 2026, sebuah perubahan merek yang dikonfirmasi dalam pengajuan SEC , meskipun kode sahamnya tetap CIFR. Perusahaan ini mengembangkan, memiliki, dan mengoperasikan pusat data skala industri di Amerika Serikat, dengan kantor pusat di New York dan lokasi utama di Texas dan Ohio. Perusahaan ini tumbuh dari Bitfury, perusahaan veteran di dunia perangkat keras Bitcoin, dan dipimpin oleh kepala eksekutif Tyler Page.

Selama sebagian besar masa hidupnya, Cipher hanya melakukan satu hal: mengubah listrik murah menjadi Bitcoin. Yang berubah adalah pelanggannya. Alih-alih menjual listrik kepada dirinya sendiri dalam bentuk koin yang ditambang, Cipher sekarang menyewakan daya dan gedungnya kepada perusahaan hyperscaler, segelintir perusahaan cloud raksasa yang berlomba-lomba membangun kapasitas komputasi berkinerja tinggi untuk AI lebih cepat daripada yang dapat didukung oleh jaringan listrik. Penambangan bukanlah yang membuat Cipher istimewa. Kontrak daya dan lahanlah yang membuatnya istimewa, dan pada tahun 2026 hal-hal tersebut menjadi jauh lebih berharga jika diarahkan pada AI daripada pada hadiah blok .

Sumber daya langka dalam pengembangan AI bukanlah chip. Melainkan daya, dan tempat untuk menyambungkannya. Mendapatkan persetujuan koneksi baru yang besar dari operator jaringan AS dapat memakan waktu bertahun-tahun, dan Cipher sudah memiliki hak interkoneksi dan lokasi yang sudah dialiri listrik yang akan membutuhkan waktu hampir satu dekade bagi pendatang baru untuk mengumpulkannya. Keunggulan awal itulah, lebih dari perangkat keras penambangan apa pun, yang dibayar oleh perusahaan-perusahaan hyperscaler.

Perubahan haluan Cipher Digital dari penambang menjadi penyedia layanan AI.

Hal yang paling mencolok tentang Cipher adalah betapa lengkapnya perubahan yang telah terjadi. Ini bukan perusahaan pertambangan yang sekadar bermain-main dengan AI. Kegiatan penambangan telah dihentikan di dua dari tiga lokasi utama perusahaan, dan yang menggantikannya adalah sejumlah kontrak sewa selama lima belas tahun dengan penyewa yang tidak akan pernah bisa dijangkau oleh sebagian besar pemilik lahan.

Penawaran hyperscaler

Tiga kontrak menjadi inti cerita. Amazon Web Services menyewa 300 megawatt di lokasi Black Pearl milik Cipher di Texas dengan kontrak sewa 15 tahun senilai sekitar $5,5 miliar, menurut Data Center Dynamics . Blok 300 megawatt kedua di Barber Lake disewa oleh Fluidstack, penyedia cloud AI, dengan kontrak 10 tahun senilai sekitar $3,8 miliar, dengan Google menanggung $1,73 miliar dan menerima waran sebagai imbalannya. Penyewa hyperscale ketiga yang tidak disebutkan namanya menandatangani kontrak sewa 100 megawatt di lokasi Stingray dengan kontrak sewa 15 tahun lainnya, sebuah kesepakatan yang membuat harga saham naik sekitar 9 persen ketika CoinDesk melaporkannya pada Maret 2026. Jika dijumlahkan, Cipher telah mengontrak sekitar 700 megawatt dengan total pendapatan masa depan sekitar $11,4 miliar. Untuk perusahaan sebesar ini, angka-angka tersebut sangat besar dan terkait dengan beberapa nama paling terpercaya di bidang teknologi.

Mengapa perjanjian sewa ini jauh lebih penting daripada bisnis penambangan? Karena perjanjian ini berjangka panjang, bernilai besar, dan ditandatangani dengan pihak lawan yang membayar. Kontrak 15 tahun dengan Amazon adalah jenis aset yang berbeda dari aliran Bitcoin yang nilainya berfluktuasi 20 persen dalam seminggu. Pemberi pinjaman juga memperlakukannya seperti itu, yang merupakan satu-satunya alasan mengapa perusahaan yang merugi setiap kuartal dapat meminjam miliaran dolar dengan suku bunga satu digit. Perjanjian sewa mengubah penambang yang tidak dapat diprediksi menjadi sesuatu yang lebih mirip dengan utilitas dengan daftar pelanggan tetap.

Apa yang tersisa dari pertambangan?

Penambangan belum sepenuhnya hilang. Cipher masih menjalankan mesin Bitcoin di lokasi Odessa-nya, dengan kapasitas sekitar 11,6 exahash per detik, dan menyimpan sejumlah kecil Bitcoin sekitar 1.500 BTC, yang nilainya sekitar $95 juta pada pertengahan tahun 2020. Namun arahnya jelas: penambangan adalah bisnis warisan saat ini, yang diperkirakan akan berakhir dalam beberapa tahun ke depan seiring dengan meningkatnya penggunaan AI. Bitcoin yang tercatat di neraca hanyalah uang receh dibandingkan dengan kontrak-kontrak tersebut.

Dari mana Cipher berasal?

Cipher memasuki pasar publik sebagai perusahaan hasil pemisahan dari Bitfury, itulah sebabnya perusahaan ini memiliki keahlian infrastruktur daya yang nyata sejak hari pertama, bukan hanya gudang berisi rig sewaan. Bitfury telah bertahun-tahun membangun dan menjalankan pusat data skala besar, sehingga Cipher mewarisi kekuatan teknik untuk mengembangkan situs, bukan hanya mengisinya dengan mesin. Pada Januari 2025, SoftBank menginvestasikan $50 juta ke perusahaan tersebut, sebuah sinyal awal bahwa investor dengan modal lebih besar melihat CIFR sebagai lebih dari sekadar perusahaan penambang. Selama tahun berikutnya, manajemen sepenuhnya fokus pada perubahan haluan, menandatangani kontrak dengan banyak penyewa hingga, pada 2026, bisnis hosting AI telah menjadi seluruh perusahaan dan nama lama tidak lagi sesuai.

Laporan keuangan CIFR: kontrak besar, pendapatan kecil.

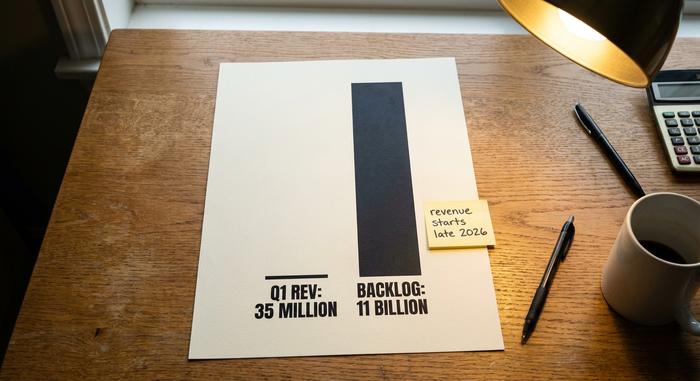

Di sinilah investor baru sering tersandung. Jika Anda melihat laporan laba rugi Cipher, itu terlihat mengkhawatirkan. Alasannya sederhana: dana sebesar $11,4 miliar belum mulai beroperasi, jadi angka-angka hari ini mencerminkan bisnis penambangan yang menyusut, bukan perusahaan pusat data yang sedang dibangun di baliknya.

| Cipher Digital (CIFR) | Angka |

|---|---|

| Pendapatan Q1 2026 | $34,8 juta (turun sekitar 42% secara kuartalan) |

| Q1 2026 kerugian bersih | -$114,3 juta |

| Pendapatan tahun fiskal 2025 | $223,9 juta |

| kerugian bersih tahun fiskal 2025 | -$822 juta |

| Uang tunai | ~$4,2 miliar |

| Total utang | ~$5,2 miliar |

Pendapatan kuartal pertama sebesar $34,8 juta, yang dilaporkan dalam pembaruan bisnis Cipher Mei 2026 , dibandingkan dengan backlog kontrak senilai $11 miliar, menjelaskan segalanya tentang bentuk taruhan ini. Anda tidak membeli pendapatan saat ini. Anda membeli janji bahwa bangunan yang selesai pada akhir 2026 dan seterusnya akan menghasilkan sekitar $669 juta pendapatan operasional bersih tahunan setelah masa sewa sepenuhnya berjalan. Untuk mencapai tujuan tersebut, Cipher mengumpulkan modal dan banyak meminjam. Obligasi senilai $2 miliar dengan bunga 6,125 persen, jatuh tempo 2031, mendanai pembangunan Black Pearl, dan penawaran obligasi lebih lanjut sekitar $810 juta diterbitkan pada pertengahan 2026 untuk menyelesaikan Stingray. Perusahaan memiliki sekitar $4,2 miliar dalam bentuk tunai tetapi memiliki utang sekitar $5,2 miliar. Itulah strateginya: belanjakan dan pinjam sekarang, kumpulkan nanti. Setiap kuartal penundaan memperburuk perhitungan.

Penting untuk mengetahui mengapa kerugian yang dilaporkan begitu besar. Sebagian besar kerugian tersebut bukan berupa uang tunai, yaitu penyusutan peralatan mahal dan penurunan nilai yang terkait dengan penyusutan operasi pertambangan, bukan uang yang keluar begitu saja. Hal itu tidak membuat kerugian tersebut tidak berarti, tetapi itu berarti kerugian bersih yang tercantum dalam berita utama melebih-lebihkan pengeluaran kas. Cara yang lebih tepat untuk menilai Cipher adalah dengan melacak pesanan yang telah dikontrak dibandingkan dengan biaya dan waktu penyelesaian bangunan. Pesanan yang telah dikontrak adalah asetnya. Jadwal pembangunan adalah risikonya. Investor obligasi, di sisi lain, bersedia memberikan pinjaman dengan peringkat sedikit di bawah peringkat investasi, yaitu peringkat imbal hasil tinggi tetapi hanya sedikit, sebuah bentuk kepercayaan yang hati-hati daripada kekhawatiran.

CIFR vs IREN: pertarungan pusat data AI

Cari CIFR dan Anda akan segera menemukan pertanyaan yang sama dengan yang diajukan investor lain: apakah Cipher atau IREN yang merupakan saham pusat data AI yang lebih baik? Ini adalah persaingan yang adil, karena keduanya dimulai sebagai penambang Bitcoin dan keduanya beralih ke hosting AI. Perbedaannya terletak pada waktu dan bukti.

| Saham | Kapitalisasi pasar (pertengahan-2026) | Status AI/HPC | Bitcoin yang dimiliki |

|---|---|---|---|

| Cipher Digital (CIFR) | ~$9,2 miliar | ~700MW dikontrak, sewa dimulai semester kedua 2026 | ~1.500 BTC |

| IREN (IREN) | ~$18 miliar | Pendapatan cloud AI sudah mengalir. | sederhana |

| MARA Holdings (MARA) | ~$4,7 miliar | Pergeseran awal ke AI, sebagian besar masih di bidang pertambangan. | ~35.000 BTC |

| Inti Ilmiah (CORZ) | ~$11 miliar | Kesepakatan hosting CoreWeave telah ditandatangani. | minimal |

IREN menempuh jalan yang sedikit berbeda untuk mencapai tujuan yang sama. Mereka membangun cloud AI sendiri, menyewakan daya pemrosesan grafis langsung kepada pelanggan, sehingga pendapatan AI mereka sudah tercatat dalam laporan laba rugi setiap kuartal. Cipher memilih model pemilik properti, menandatangani kontrak sewa jangka panjang dan membiarkan penyewa mengoperasikan komputer. Sebaliknya, MARA masih sebagian besar merupakan penambang Bitcoin yang sedang menguji kemampuan AI, dan Core Scientific lebih dulu menggunakan jalur hosting dengan kesepakatan yang terkait dengan penyedia cloud CoreWeave. Empat mantan penambang, empat kecepatan, satu tujuan.

Putusan pasar tertulis dalam kapitalisasi pasar tersebut. IREN diperdagangkan dengan nilai sekitar dua kali lipat nilai Cipher karena pertumbuhan pendapatan AI-nya sudah terlihat dalam hasil, bukan hanya dalam kontrak. Nilai kontrak Cipher sebesar $11,4 miliar memang nyata dan telah ditandatangani, tetapi itu adalah angka proyeksi, dan angka proyeksi membawa risiko waktu yang tidak dimiliki oleh pendapatan yang mengalir. Jika Anda berpikir Cipher akan mengeksekusi dengan lancar seperti IREN, CIFR tampak seperti cara yang lebih murah untuk memiliki tren yang sama. Jika Anda berpikir membangun 700 megawatt sesuai jadwal lebih sulit daripada kedengarannya, premi IREN adalah harga kepastian.

Apa kata para analis dan apa yang bisa salah

Harga saham CIFR telah berfluktuasi dari sekitar $3 menjadi hampir $29 selama setahun terakhir, dengan volume perdagangan yang tinggi dan volatilitas tersirat tertinggi di sektor ini. Namun, Wall Street menyukai prospeknya. Cipher mendapat konsensus yang secara luas bullish, dengan peringkat mendekati Moderate-to-Strong Buy di antara para analis yang meliputnya dan target harga saham CIFR rata-rata mendekati $28 pada pertengahan tahun 2010-an, menurut MarketBeat. Para investor bullish sangat antusias: Morgan Stanley telah menetapkan target setinggi $48,50, dan Bernstein memberikan peringkat Outperform sekitar $32. Tetapi bacalah target-target tersebut sebagaimana adanya. Itu bukanlah valuasi dalam arti biasa, karena tidak ada aliran pendapatan normal yang dapat dinilai. Itu adalah taruhan pada eksekusi.

Risikonya nyata, dan perlu diungkapkan secara terus terang. Penundaan pembangunan adalah yang paling jelas. Pusat data mengalami keterlambatan, dan setiap bulan sebuah lokasi belum selesai berarti satu bulan pembayaran utang tanpa pendapatan sewa. Konsentrasi penyewa adalah hal lain: sebagian besar pesanan tertunda bergantung pada beberapa pelanggan, dan penyewa Stingray masih belum disebutkan namanya secara publik. Neraca keuangan adalah kekhawatiran ketiga, dengan utang sekitar $5,2 miliar dan jumlah saham mendekati 409 juta yang telah bertambah seiring perusahaan mengumpulkan dana. Dilusi juga merupakan bagian dari kesepakatan ini. Kesepakatan dengan Google disertai dengan waran, dan investasi eksternal telah menambah saham di sepanjang jalan, sehingga bahkan pembangunan yang sukses pun akan terbagi di basis yang lebih luas daripada yang dimulai. Tidak satu pun dari ini adalah alasan mengapa taruhan ini gagal. Ini adalah alasan mengapa ini adalah sebuah taruhan, dan mengapa saham dapat turun dua digit dalam satu sesi ketika satu titik data mengecewakan.

Apakah saham CIFR layak dibeli atau dijual pada 2026?

Analisis jujur apa pun terhadap saham CIFR dimulai dari satu fakta: ini adalah taruhan berisiko tinggi pada pembangunan pusat data yang tepat waktu dan sesuai anggaran. Jika Anda percaya Amazon, Google, dan penyewa ketiga akan membayar sesuai janji sewa mereka, saham tersebut merupakan klaim diskon atas masa depan yang sangat besar dan sangat terbatas. Jika Anda meragukan tenggat waktu tersebut, utang berubah dari bahan bakar menjadi ancaman. Tidak ada dividen yang bisa ditunggu, jadi seluruh pengembalian bergantung pada keberhasilan pembangunan. Ketahui pandangan mana dari kedua pandangan tersebut yang Anda pegang sebelum membeli, karena harga saham sudah mencerminkan pandangan optimis tersebut.

Kesimpulan

Cipher sudah berhenti menjadi saham Bitcoin. Yang tersisa hanyalah perusahaan konstruksi dengan Amazon dan Google sebagai penyewa utama dan tumpukan utang yang mendanai pembangunan beton. Sebagian besar koin telah terjual, bangunan belum selesai, dan harga saham bergerak seolah-olah bangunan sudah selesai. Kesenjangan itu — antara kontrak yang ditandatangani dan pondasi yang dicor — adalah keseluruhan kasus investasi. Satu-satunya pertanyaan yang penting untuk saham CIFR adalah apakah tahun 2027 dan 2027 akan mewujudkan bangunan yang telah dibayar oleh pasar. Perhatikan perkembangan konstruksi lebih cermat daripada harga Bitcoin.