CIFR स्टॉक: सिफर डिजिटल का $11 बिलियन का AI डेटा सेंटर निवेश

यह एक बिटकॉइन माइनर कंपनी है जिसने बिटकॉइन माइनिंग बंद कर दी है। पिछले एक साल में, सिफर माइनिंग नाम की इस कंपनी ने आर्टिफिशियल इंटेलिजेंस के क्षेत्र में कुछ सबसे बड़ी कंपनियों के साथ 11 अरब डॉलर से अधिक के डेटा सेंटर लीज़ समझौते किए, अपनी माइनिंग मशीनें हटाना शुरू कर दिया और अपना नाम बदलकर सिफर डिजिटल रख लिया। इसके चलते कंपनी के शेयर की कीमत भी बारह महीनों में कई सौ प्रतिशत बढ़ गई। लेकिन दिक्कत यह है कि इस 11 अरब डॉलर में से लगभग कुछ भी अभी तक चुकाया नहीं गया है। इसकी शुरुआती रकम 2000 के अंत में आनी शुरू होगी।

तो आज जब आप CIFR के शेयर खरीदते हैं, तो असल में आप क्या खरीद रहे हैं? न तो कोई क्रिप्टो कंपनी, न ही कोई AI कंपनी, बल्कि एक निर्माण परियोजना जिसमें Amazon और Google ने भी हिस्सेदारी के लिए समझौता किया है। यह लेख विस्तार से बताता है कि Cipher अब क्या कर रहा है, यह बदलाव कैसे हुआ, आंकड़े क्या कहते हैं, प्रतिद्वंद्वी IREN के मुकाबले इसकी स्थिति कैसी है, और क्या इसमें निवेश करना उचित है।

साइफर डिजिटल वास्तव में अब क्या करता है

CIFR को क्रिप्टो स्टॉक की बजाय एक मकान मालिक की तरह समझें। उत्पाद बिटकॉइन नहीं है। उत्पाद एक ऐसी इमारत है जिसमें बिजली और कूलिंग की सुविधा है, और इसे उन कंपनियों को किराए पर दिया गया है जिन्हें AI कंप्यूटर चलाने के लिए जगह चाहिए। यही एक बदलाव स्टॉक की रेटिंग में बदलाव का मुख्य कारण है।

साइफर माइनिंग का नाम फरवरी 2026 में बदलकर साइफर डिजिटल, इंक. हो गया। एसईसी फाइलिंग में इस रीब्रांडिंग की पुष्टि की गई, हालांकि कंपनी का टिकर CIFR ही रहा। यह कंपनी संयुक्त राज्य अमेरिका में औद्योगिक स्तर के डेटा सेंटर विकसित करती है, उनका स्वामित्व रखती है और उनका संचालन करती है। इसका मुख्यालय न्यूयॉर्क में है और इसके मुख्य केंद्र टेक्सास और ओहियो में स्थित हैं। यह बिटकॉइन हार्डवेयर जगत की दिग्गज कंपनी बिटफ्यूरी से विकसित हुई है और इसके मुख्य कार्यकारी अधिकारी टायलर पेज हैं।

अपने जीवनकाल के अधिकांश समय तक, साइफर ने एक ही काम किया: सस्ती बिजली को बिटकॉइन में परिवर्तित करना। जो बदला वह था ग्राहक। खनन किए गए सिक्कों के रूप में बिजली को स्वयं को बेचने के बजाय, साइफर अब अपनी बिजली और इमारतों को हाइपरस्केलर्स को किराए पर देता है, जो मुट्ठी भर विशाल क्लाउड कंपनियां हैं जो ग्रिड की क्षमता से कहीं अधिक तेजी से एआई के लिए उच्च-प्रदर्शन कंप्यूटिंग क्षमता का निर्माण करने की होड़ में लगी हैं। खनन ने साइफर को खास नहीं बनाया। बिजली अनुबंध और जमीन ने इसे खास बनाया, और 2026 में ब्लॉक रिवॉर्ड की तुलना में एआई पर केंद्रित होने के कारण इनका मूल्य कहीं अधिक हो गया।

एआई के विकास में सबसे दुर्लभ संसाधन चिप्स नहीं हैं। बल्कि बिजली और उसे जोड़ने की जगह है। किसी अमेरिकी ग्रिड ऑपरेटर से बड़े नए कनेक्शन को मंज़ूरी मिलने में सालों लग सकते हैं, और सिफर के पास पहले से ही ऐसे इंटरकनेक्शन अधिकार और चालू साइटें हैं जिन्हें किसी नए खिलाड़ी को तैयार करने में लगभग एक दशक लग जाएगा। खनन हार्डवेयर से कहीं ज़्यादा, यही वो शुरुआती बढ़त है जिसके लिए हाइपरस्केलर भुगतान कर रहे हैं।

साइफर डिजिटल का माइनर से एआई होस्ट में परिवर्तन

साइफर के बारे में सबसे आश्चर्यजनक बात यह है कि इसमें कितना व्यापक बदलाव आया है। यह कोई ऐसी खनन कंपनी नहीं है जो केवल शौक के तौर पर एआई का इस्तेमाल कर रही हो। कंपनी के तीन प्रमुख स्थलों में से दो पर खनन कार्य बंद कर दिया गया है, और उसकी जगह पंद्रह साल के पट्टों का एक ढेर लगा दिया गया है, जिनके साथ ऐसे किरायेदार हैं जिनसे आमतौर पर कोई मकान मालिक संपर्क नहीं करता।

हाइपरस्केलर सौदे

तीन अनुबंध इस कहानी को बयां करते हैं। डेटा सेंटर डायनेमिक्स के अनुसार , अमेज़न वेब सर्विसेज ने टेक्सास में सिफर के ब्लैक पर्ल साइट पर 300 मेगावाट की क्षमता लगभग 5.5 अरब डॉलर के 15 वर्षीय लीज़ समझौते पर ली है। बारबर लेक स्थित 300 मेगावाट की क्षमता का दूसरा ब्लॉक एआई क्लाउड प्रदाता फ्लूइडस्टैक को लगभग 3.8 अरब डॉलर के 10 वर्षीय सौदे पर दिया गया, जिसमें गूगल ने 1.73 अरब डॉलर का निवेश किया और बदले में वारंट प्राप्त किए। एक तीसरे, अज्ञात हाइपरस्केल किरायेदार ने स्टिंगरे साइट पर 100 मेगावाट की क्षमता के लिए एक और 15 वर्षीय लीज़ समझौते पर हस्ताक्षर किए, इस सौदे के बाद मार्च 2026 में कॉइनडेस्क द्वारा रिपोर्ट किए जाने पर कंपनी के शेयर में लगभग 9 प्रतिशत की वृद्धि हुई। कुल मिलाकर, सिफर ने लगभग 700 मेगावाट की क्षमता के लिए अनुबंध किया है, जिससे भविष्य में कुल राजस्व लगभग 11.4 अरब डॉलर होगा। इस आकार की कंपनी के लिए, ये आंकड़े प्रौद्योगिकी जगत के कुछ सबसे विश्वसनीय नामों से जुड़े हुए हैं।

खनन व्यवसाय की तुलना में ये पट्टे इतने महत्वपूर्ण क्यों हैं? क्योंकि ये लंबी अवधि के होते हैं, बड़े होते हैं और भुगतान करने वाले पक्षों के साथ हस्ताक्षरित होते हैं। अमेज़न के साथ 15 साल का अनुबंध बिटकॉइन की उस धारा से बिल्कुल अलग तरह की संपत्ति है जिसका मूल्य एक सप्ताह में 20 प्रतिशत तक घट-बढ़ सकता है। ऋणदाता भी इसे इसी तरह देखते हैं, और यही एकमात्र कारण है कि हर तिमाही में घाटा उठाने वाली कंपनी अरबों डॉलर का ऋण एकल-अंकीय ब्याज दरों पर प्राप्त कर सकती है। ये पट्टे एक अनिश्चित खननकर्ता को एक निश्चित ग्राहक सूची वाली उपयोगिता के समान बना देते हैं।

खनन का क्या अवशेष बचा है?

माइनिंग पूरी तरह से खत्म नहीं हुई है। साइफर अभी भी अपने ओडेसा प्लांट में बिटकॉइन मशीनें चला रहा है, जिनकी क्षमता लगभग 11.6 एक्सहाश प्रति सेकंड है, और इसके पास लगभग 1,500 बिटकॉइन का एक छोटा सा भंडार है, जिसकी कीमत 2012 के मध्य में लगभग 95 मिलियन डॉलर थी। लेकिन स्थिति स्पष्ट है: माइनिंग अब एक पारंपरिक व्यवसाय है, जिसके अगले कुछ वर्षों में AI लीज़ के बढ़ने के साथ धीरे-धीरे कम होने की उम्मीद है। बैलेंस शीट में बिटकॉइन की कीमत कॉन्ट्रैक्ट्स के मुकाबले मामूली है।

साइफर कहाँ से आया

सिफर बिटफ्यूरी की एक स्पिन-ऑफ कंपनी के रूप में सार्वजनिक बाजार में आई, यही कारण है कि इसके पास शुरुआत से ही वास्तविक पावर-इंफ्रास्ट्रक्चर विशेषज्ञता थी, न कि केवल किराए के रिग्स का गोदाम। बिटफ्यूरी ने बड़े पैमाने पर डेटा सेंटर बनाने और चलाने में वर्षों बिताए थे, इसलिए सिफर को साइटों को विकसित करने की इंजीनियरिंग क्षमता विरासत में मिली, न कि केवल उन्हें मशीनों से भरने की। जनवरी 2025 में, सॉफ्टबैंक ने कंपनी में 50 मिलियन डॉलर का निवेश किया, जो एक शुरुआती संकेत था कि अधिक पूंजी वाले निवेशक CIFR को एक माइनर से कहीं अधिक मानते थे। अगले वर्ष के दौरान, प्रबंधन ने पूरी तरह से बदलाव पर ध्यान केंद्रित किया, एक के बाद एक किरायेदारों के साथ अनुबंध किया, जब तक कि 3025 तक, एआई होस्टिंग व्यवसाय पूरी कंपनी बन गया और पुराना नाम अब उपयुक्त नहीं रह गया।

सीआईएफआर वित्तीय स्थिति: बड़े-बड़े अनुबंध, मामूली राजस्व

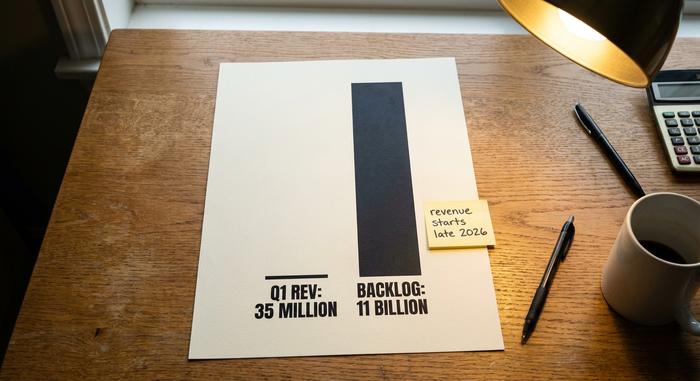

यहीं पर नए निवेशक भ्रमित हो जाते हैं। अगर आप सिफर का आय विवरण देखें, तो यह चिंताजनक लगता है। कारण सीधा-सा है: 11.4 अरब डॉलर का कारोबार अभी शुरू ही नहीं हुआ है, इसलिए आज के आंकड़े खनन व्यवसाय के सिकुड़ने को दर्शाते हैं, न कि इसके पीछे बन रही डेटा-सेंटर कंपनी को।

| सिफर डिजिटल (सीआईएफआर) | आकृति |

|---|---|

| Q1 2026 राजस्व | $34.8 मिलियन (तिमाही दर तिमाही लगभग 42% की गिरावट) |

| Q1 2026 शुद्ध हानि | -$114.3 मिलियन |

| वित्तीय वर्ष 2025 का राजस्व | $223.9 मिलियन |

| वित्त वर्ष 2025 में शुद्ध घाटा | -$822 मिलियन |

| नकद | लगभग 4.2 बिलियन डॉलर |

| कुल ऋण | लगभग 5.2 बिलियन डॉलर |

साइफर के मई 2026 के बिजनेस अपडेट में रिपोर्ट किया गया $34.8 मिलियन का पहला तिमाही राजस्व, $11 बिलियन के अनुबंधित बैकलॉग के मुकाबले, इस दांव के स्वरूप के बारे में सब कुछ बताता है। आप मौजूदा आय पर भरोसा नहीं कर रहे हैं। आप इस वादे पर भरोसा कर रहे हैं कि 2016 के अंत और उसके बाद बनकर तैयार होने वाली इमारतें, लीज़ पूरी तरह से लागू होने के बाद, लगभग $669 मिलियन की वार्षिक शुद्ध परिचालन आय उत्पन्न करेंगी। इस लक्ष्य को प्राप्त करने के लिए, साइफर पूंजी जुटा रहा है और भारी मात्रा में ऋण ले रहा है। 2031 में देय 6.125 प्रतिशत ब्याज दर पर $2 बिलियन का बॉन्ड ब्लैक पर्ल के निर्माण को वित्त पोषित करता है, और स्टिंगरे को पूरा करने के लिए 2017 के मध्य में लगभग $810 मिलियन का एक और नोट जारी किया गया था। कंपनी के पास लगभग $4.2 बिलियन नकद है, लेकिन उस पर लगभग $5.2 बिलियन का ऋण है। यही समझौता है: अभी खर्च करो और उधार लो, बाद में वसूल करो। हर तिमाही की देरी से हिसाब और बिगड़ता जाता है।

यह जानना ज़रूरी है कि रिपोर्ट किए गए नुकसान इतने बड़े क्यों हैं। इनमें से एक बड़ा हिस्सा गैर-नकद है, जैसे महंगे उपकरणों का मूल्यह्रास और खनन कार्य के सिकुड़ने से जुड़े मूल्यह्रास, न कि सीधे तौर पर बाहर जाने वाला पैसा। इसका मतलब यह नहीं है कि नुकसान नगण्य हैं, लेकिन यह ज़रूर दर्शाता है कि मुख्य शुद्ध घाटा नकदी की खपत को बढ़ा-चढ़ाकर पेश करता है। साइफर का बेहतर मूल्यांकन करने का तरीका यह है कि इसके अनुबंधित लंबित कार्यों की तुलना इमारतों के निर्माण की लागत और समय से की जाए। लंबित कार्य संपत्ति हैं। निर्माण अनुसूची जोखिम है। बॉन्ड निवेशक, अपनी ओर से, निवेश ग्रेड से ठीक नीचे की रेटिंग पर ऋण देने को तैयार थे, उच्च उपज वाला लेकिन मामूली अंतर से, जो चिंता के बजाय सतर्क विश्वास का संकेत है।

सीआईएफआर बनाम आईआरईएन: एआई डेटा सेंटर का प्रदर्शन

CIFR के बारे में खोजते ही आपको वही सवाल मिलेगा जो दूसरे निवेशक पूछ रहे हैं: Cipher या IREN में से कौन सा AI डेटा सेंटर स्टॉक बेहतर है? यह एक निष्पक्ष मुकाबला है, क्योंकि दोनों ने बिटकॉइन माइनर के रूप में शुरुआत की और दोनों ने AI होस्टिंग की ओर रुख किया। अंतर सिर्फ समय और प्रमाण का है।

| भंडार | बाजार पूंजीकरण (मध्य-2026) | एआई/एचपीसी स्थिति | बिटकॉइन धारण किया गया |

|---|---|---|---|

| सिफर डिजिटल (सीआईएफआर) | लगभग 9.2 बिलियन डॉलर | लगभग 700 मेगावाट के अनुबंध हुए, पट्टे की शुरुआत दूसरी छमाही में होगी 2026 | लगभग 1,500 बीटीसी |

| IREN (IREN) | लगभग 18 अरब डॉलर | एआई क्लाउड से राजस्व पहले से ही आ रहा है | मामूली |

| मारा होल्डिंग्स (MARA) | लगभग 4.7 बिलियन डॉलर | प्रारंभिक एआई बदलाव, अभी भी मुख्य रूप से खनन | लगभग 35,000 बीटीसी |

| कोर साइंटिफिक (सीओआरजेड) | लगभग 11 अरब डॉलर | CoreWeave होस्टिंग समझौते पर हस्ताक्षर किए गए | न्यूनतम |

IREN ने इसी लक्ष्य तक पहुँचने के लिए थोड़ा अलग रास्ता अपनाया। इसने अपना खुद का AI क्लाउड बनाया और ग्राहकों को सीधे ग्राफ़िक्स प्रोसेसिंग पावर किराए पर दी, जिससे इसकी AI से होने वाली आय तिमाही दर तिमाही आय विवरण में शामिल हो जाती है। Cipher ने मकान मालिक वाला मॉडल चुना, लंबी अवधि के लीज़ समझौते किए और किरायेदार को कंप्यूटर चलाने की अनुमति दी। दूसरी ओर, MARA अभी भी मुख्य रूप से एक बिटकॉइन माइनर है जो AI क्षेत्र में प्रयोग कर रहा है, और Core Scientific ने पहले ही क्लाउड प्रदाता CoreWeave के साथ समझौते करके होस्टिंग का रास्ता अपनाया था। चार पूर्व माइनर, चार अलग-अलग गति, एक ही मंज़िल।

बाजार का फैसला इन मार्केट कैपिटलाइज़ेशन में निहित है। IREN का मूल्य Cipher के मूल्य से लगभग दोगुना है क्योंकि इसकी AI राजस्व वृद्धि न केवल अनुबंधों में बल्कि परिणामों में भी दिख रही है। Cipher का $11.4 बिलियन का अनुबंध वास्तविक है और हस्ताक्षरित है, लेकिन यह एक भविष्य का आंकड़ा है, और भविष्य के आंकड़ों में समय-सीमा का जोखिम होता है जो नियमित राजस्व में नहीं होता। यदि आपको लगता है कि Cipher भी IREN की तरह ही सुचारू रूप से काम करेगा, तो CIFR उसी रुझान को हासिल करने का सस्ता तरीका लगता है। यदि आपको लगता है कि 700 मेगावाट का निर्माण समय पर करना जितना आसान लगता है, उससे कहीं अधिक कठिन है, तो IREN का प्रीमियम निश्चितता की कीमत है।

विश्लेषकों का क्या कहना है और क्या गलत हो सकता है

पिछले एक साल में, भारी ट्रेडिंग वॉल्यूम और सेक्टर में सबसे अधिक निहित अस्थिरता के चलते, CIFR के शेयर की कीमत लगभग $3 से बढ़कर लगभग $29 तक पहुँच गई है। वॉल स्ट्रीट को फिर भी यह कहानी पसंद आ रही है। Cifer को लेकर व्यापक रूप से सकारात्मक रुझान है, विश्लेषकों द्वारा इसे लगभग मध्यम से मजबूत खरीदारी रेटिंग दी गई है और मार्केटबीट के अनुसार, 2010 के मध्य में CIFR के शेयर का औसत लक्ष्य लगभग $28 था। तेजी का माहौल बना हुआ है: मॉर्गन स्टेनली ने $48.50 तक का लक्ष्य रखा है, और बर्नस्टीन ने इसे लगभग $32 पर आउटपरफॉर्म रेटिंग दी है। लेकिन इन लक्ष्यों को उनके वास्तविक स्वरूप में समझें। ये सामान्य अर्थों में मूल्यांकन नहीं हैं, क्योंकि मूल्यांकन के लिए कोई सामान्य आय स्रोत नहीं है। ये प्रदर्शन पर दांव हैं।

जोखिम वास्तविक हैं, और उनके बारे में खुलकर बात करना ज़रूरी है। निर्माण में देरी सबसे स्पष्ट है। डेटा सेंटरों का काम रुका रहता है, और हर महीने जब कोई साइट अधूरी रहती है, तो वह लीज़ से होने वाली आय के बिना कर्ज़ चुकाने का एक महीना होता है। किरायेदारों का केंद्रीकरण एक और समस्या है: लंबित कामों का एक बड़ा हिस्सा कुछ ही ग्राहकों पर निर्भर है, और स्टिंगरे के किरायेदार का नाम अभी तक सार्वजनिक रूप से घोषित नहीं किया गया है। तीसरी चिंता बैलेंस शीट है, जिस पर लगभग 5.2 बिलियन डॉलर का कर्ज़ है और कंपनी द्वारा धन जुटाने के साथ-साथ इसके शेयरों की संख्या लगभग 409 मिलियन हो गई है। शेयरों का मूल्यह्रास भी इसमें शामिल है। गूगल के साथ हुए समझौते में वारंट शामिल थे, और बाहरी निवेशों ने समय के साथ शेयर जोड़े हैं, इसलिए एक सफल निर्माण भी शुरुआत की तुलना में व्यापक आधार पर विभाजित हो जाता है। इनमें से कोई भी कारण इस दांव के विफल होने का नहीं है। ये वे कारण हैं जिनकी वजह से यह एक दांव है, और यही कारण है कि एक भी डेटा पॉइंट निराशाजनक होने पर स्टॉक एक ही सत्र में दो अंकों में गिर सकता है।

क्या CIFR स्टॉक को 2026 में खरीदना चाहिए या बेचना चाहिए?

CIFR स्टॉक का कोई भी निष्पक्ष विश्लेषण एक तथ्य से शुरू होता है: यह डेटा सेंटरों के समय पर और बजट के भीतर बनने पर लगाया गया एक जोखिम भरा दांव है। यदि आप मानते हैं कि Amazon, Google और तीसरा किरायेदार अपने लीज़ के वादे के अनुसार भुगतान करेंगे, तो यह स्टॉक एक बहुत बड़े, बेहद सीमित भविष्य पर रियायती दावा है। यदि आपको समय-सीमा पर संदेह है, तो कर्ज ईंधन की जगह खतरा बन जाता है। इसमें लाभांश का कोई इंतज़ार नहीं है, इसलिए पूरा रिटर्न निर्माण कार्य के पूरा होने पर निर्भर करता है। खरीदने से पहले यह जान लें कि आप इन दोनों में से कौन सा दृष्टिकोण रखते हैं, क्योंकि स्टॉक में आशावादी दृष्टिकोण पहले से ही शामिल है।

निष्कर्ष

साइफर अब बिटकॉइन स्टॉक नहीं रह गया है। अब जो बचा है वह एक निर्माण कंपनी है जिसके प्रमुख हिस्सेदार अमेज़न और गूगल हैं और कंक्रीट के निर्माण के लिए भारी कर्ज है। बिटकॉइन के सिक्के लगभग बिक चुके हैं, इमारतें अभी पूरी नहीं हुई हैं, और शेयर की कीमत ऐसे बढ़ रही है मानो वे पहले ही बन चुकी हों। हस्ताक्षरित अनुबंधों और नींव डालने के बीच का यही अंतर निवेश का पूरा आधार है। CIFR स्टॉक के लिए एकमात्र महत्वपूर्ण प्रश्न यह है कि क्या 2027 तक वे इमारतें बनकर तैयार हो जाएंगी जिनके लिए बाजार पहले ही भुगतान कर चुका है। बिटकॉइन की कीमत की तुलना में निर्माण संबंधी अपडेट पर अधिक ध्यान दें।