Acciones de CIFR: La apuesta de Cipher Digital por 11.000 millones de dólares en centros de datos de IA

Aquí tenemos un minero de Bitcoin que dejó de minar Bitcoin. Durante el último año, la empresa, antes llamada Cipher Mining, firmó contratos de arrendamiento de centros de datos por más de 11 mil millones de dólares con algunos de los nombres más importantes en inteligencia artificial, comenzó a retirar sus máquinas de minería del subsuelo y se renombró como Cipher Digital. Las acciones siguieron la tendencia alcista, varios cientos por ciento en doce meses. El problema es que casi nada de esos 11 mil millones de dólares se ha pagado todavía. El pago comienza a llegar a finales de 2026.

¿Qué se compra realmente al adquirir acciones de CIFR hoy en día? No se trata de una empresa de criptomonedas, ni tampoco de una empresa de IA propiamente dicha, sino de un proyecto en desarrollo con Amazon y Google como socios principales. Este artículo analiza la actividad actual de Cipher, cómo se produjo su cambio de rumbo, qué indican las cifras, cómo se compara con su rival IREN y si merece la pena invertir en ella.

Lo que Cipher Digital hace realmente ahora

Piensa en CIFR no tanto como una acción de criptomonedas, sino más bien como un arrendador. El producto no es Bitcoin. El producto es un edificio con suministro eléctrico y refrigeración, alquilado a empresas que necesitan un lugar para operar sus computadoras de IA. Este simple cambio de perspectiva es la razón principal por la que la acción se revalorizó.

Cipher Mining se convirtió en Cipher Digital, Inc. en febrero de 2026, un cambio de marca confirmado en un documento presentado ante la SEC , aunque el símbolo bursátil se mantuvo como CIFR. La compañía desarrolla, posee y opera centros de datos a escala industrial en Estados Unidos, con sede en Nueva York y sus principales instalaciones en Texas y Ohio. Surgió de Bitfury, una veterana del sector del hardware de Bitcoin, y está dirigida por su director ejecutivo, Tyler Page.

Durante la mayor parte de su existencia, Cipher hizo una sola cosa: convertir electricidad barata en Bitcoin. Lo que cambió fue el cliente. En lugar de venderse la electricidad a sí misma en forma de monedas minadas, Cipher ahora alquila su energía y sus edificios a hiperescaladores, el puñado de gigantescas empresas de la nube que compiten por construir capacidad de computación de alto rendimiento para IA más rápido de lo que la red puede soportarlas. La minería no hizo especial a Cipher. Los contratos de energía y el terreno sí, y en 2026 esos se volvieron mucho más valiosos orientados a la IA que a una recompensa por bloque .

El recurso escaso en el desarrollo de la IA no son los chips, sino la energía y la conexión a la red eléctrica. Conseguir la aprobación de una nueva conexión de gran envergadura por parte de un operador de la red eléctrica estadounidense puede llevar años, y Cipher ya posee derechos de interconexión y centros de datos con suministro eléctrico que a un recién llegado le llevarían casi una década reunir. Esa ventaja inicial, más que cualquier hardware de minería, es lo que las grandes empresas tecnológicas están pagando.

El giro de Cipher Digital de minera a anfitriona de IA

Lo más llamativo de Cipher es la magnitud de su transformación. No se trata de una minera que experimenta con la IA de forma paralela. La minería se ha desmantelado en dos de los tres principales yacimientos de la compañía, y en su lugar se ha firmado una serie de contratos de arrendamiento de quince años con inquilinos a los que la mayoría de los propietarios jamás llegarían.

El proveedor de servicios en hiperescala se ocupa de

Tres contratos son clave. Amazon Web Services alquiló 300 megavatios en el centro de datos Black Pearl de Cipher en Texas mediante un contrato de arrendamiento de 15 años por un valor aproximado de 5.500 millones de dólares, según Data Center Dynamics . Un segundo bloque de 300 megavatios en Barber Lake fue adjudicado a Fluidstack, un proveedor de servicios en la nube para IA, mediante un contrato de 10 años por un valor aproximado de 3.800 millones de dólares, con Google respaldando 1.730 millones de dólares y recibiendo warrants a cambio. Un tercer inquilino de hiperescala, cuyo nombre no se ha revelado, firmó un contrato por 100 megavatios en el centro de datos Stingray mediante otro contrato de arrendamiento de 15 años, un acuerdo que impulsó las acciones aproximadamente un 9% cuando CoinDesk lo publicó en marzo de 2026. En total, Cipher ha contratado aproximadamente 700 megavatios por unos 11.400 millones de dólares en ingresos futuros. Para una empresa de este tamaño, estas cifras son enormes y están vinculadas a algunos de los nombres más prestigiosos del sector tecnológico.

¿Por qué estos contratos de arrendamiento son mucho más importantes que un negocio de minería? Porque son a largo plazo, de gran envergadura y se firman con contrapartes que pagan. Un contrato de 15 años con Amazon es un tipo de activo muy diferente al de un flujo de Bitcoin cuyo valor fluctúa un 20 % en una semana. Los prestamistas también lo tratan de esa manera, y esa es la única razón por la que una empresa que pierde dinero cada trimestre puede obtener préstamos de miles de millones a tasas de interés bajas. Los contratos de arrendamiento transforman a un minero impredecible en algo más parecido a un servicio público con una lista fija de clientes.

¿Qué queda de la minería?

La minería no ha desaparecido por completo. Cipher aún opera máquinas de Bitcoin en su sitio de Odessa, con una capacidad de aproximadamente 11,6 exahashes por segundo, y mantiene una pequeña reserva de unos 1500 BTC, con un valor aproximado de 95 millones de dólares a mediados de 2018. Pero la tendencia es clara: la minería es ahora el negocio tradicional, y se espera que disminuya gradualmente en los próximos dos años a medida que aumenten los contratos de licencias para IA. El Bitcoin en el balance general es calderilla comparado con los contratos.

De dónde surgió Cipher

Cipher llegó al mercado público como una escisión de Bitfury, razón por la cual contaba con una sólida experiencia en infraestructura energética desde el primer día, en lugar de ser simplemente un almacén de equipos alquilados. Bitfury había dedicado años a construir y operar centros de datos a gran escala, por lo que Cipher heredó la capacidad de ingeniería para desarrollar sitios, no solo para llenarlos de máquinas. En enero de 2025, SoftBank invirtió 50 millones de dólares en la empresa, una señal temprana de que los inversores con mayor capacidad financiera veían a CIFR como algo más que una minera. Durante el año siguiente, la gerencia se volcó por completo en este cambio, firmando contratos con un inquilino tras otro hasta que, para el 2026, el negocio de alojamiento de IA se había convertido en la totalidad de la empresa y el antiguo nombre ya no era apropiado.

Finanzas de CIFR: contratos enormes, ingresos mínimos

Aquí es donde los nuevos inversores se equivocan. Si se analiza el estado de resultados de Cipher, la situación resulta alarmante. La razón es sencilla: los 11.400 millones de dólares aún no se han materializado, por lo que las cifras actuales reflejan la contracción del negocio minero, no la de la empresa de centros de datos que se está construyendo tras él.

| Cifrado Digital (CIFR) | Cifra |

|---|---|

| Ingresos del primer trimestre 2026 | 34,8 millones de dólares (una disminución de aproximadamente el 42 % con respecto al trimestre anterior) |

| P1 2026 pérdida neta | -$114,3 millones |

| Ingresos del año fiscal 2025 | 223,9 millones de dólares |

| Pérdida neta del año fiscal 2025 | -$822 millones |

| Dinero | ~$4.200 millones |

| Deuda total | ~$5.200 millones |

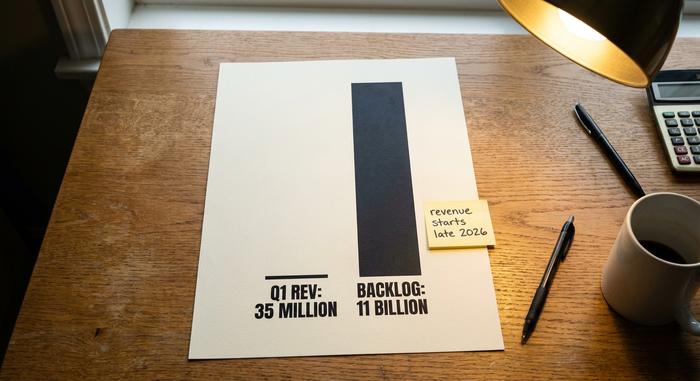

Esos 34,8 millones de dólares en el primer trimestre, reportados en la actualización comercial de Cipher de mayo de 2026 , frente a una cartera de pedidos contratados de 11.000 millones de dólares, lo dicen todo sobre la naturaleza de esta apuesta. No se compran ganancias actuales. Se compra la promesa de que los edificios terminados a finales de 2026 y más allá generarán algo así como 669 millones de dólares en ingresos operativos netos anuales una vez que los arrendamientos estén en pleno funcionamiento. Para llegar a eso, Cipher está recaudando capital y endeudándose fuertemente. Un bono de 2.000 millones de dólares al 6,125 por ciento, con vencimiento en 2031, financia la construcción de Black Pearl, y una emisión adicional de bonos de alrededor de 810 millones de dólares se lanzó a mediados de 2026 para completar Stingray. La compañía tiene aproximadamente 4.200 millones de dólares en efectivo, pero tiene alrededor de 5.200 millones de dólares en deuda. Ese es el trato: gastar y endeudarse ahora, cobrar después. Cada trimestre de retraso empeora las cuentas.

Es útil saber por qué las pérdidas reportadas son tan grandes. Una parte de ellas no es monetaria, la depreciación de equipos costosos y las amortizaciones vinculadas a la reducción de la operación minera, en lugar de dinero que se va de la empresa. Esto no hace que las pérdidas sean inofensivas, pero sí significa que la pérdida neta anunciada exagera el consumo de efectivo. La forma más precisa de evaluar a Cipher es comparar su cartera de pedidos contratados con el costo y el cronograma de finalización de los edificios. La cartera de pedidos es el activo. El cronograma de construcción es el riesgo. Los inversores en bonos, por su parte, estaban dispuestos a prestar con una calificación ligeramente inferior al grado de inversión, de alto rendimiento pero solo por un escalón, un voto de confianza cautelosa más que de alarma.

CIFR vs IREN: el enfrentamiento del centro de datos de IA

Si buscas CIFR, rápidamente te encontrarás con la misma pregunta que se hacen otros inversores: ¿Cipher o IREN es la mejor acción de centro de datos para IA? Es una competencia justa, ya que ambas comenzaron como mineras de Bitcoin y ambas se orientaron hacia el alojamiento de IA. La diferencia radica en el momento y la evidencia.

| Existencias | Capitalización de mercado (mediados-2026) | Estado de IA/HPC | Bitcoin en posesión |

|---|---|---|---|

| Cifrado Digital (CIFR) | ~$9.200 millones | ~700 MW contratados, los arrendamientos comienzan en el segundo semestre del año 2026 | ~1500 BTC |

| IRÁN (IRÁN) | ~$18 mil millones | Los ingresos por IA en la nube ya están fluyendo. | modesto |

| MARA Holdings (MARA) | ~$4.700 millones | Giro temprano hacia la IA, todavía principalmente minería | ~35.000 BTC |

| Core Scientific (CORZ) | ~$11 mil millones | Se han firmado acuerdos de alojamiento de CoreWeave | mínimo |

IREN tomó un camino ligeramente diferente para llegar al mismo destino. Creó su propia nube de IA, alquilando potencia de procesamiento gráfico directamente a los clientes, por lo que sus ingresos por IA ya se reflejan en el estado de resultados trimestralmente. Cipher, en cambio, optó por el modelo de arrendamiento, firmando contratos a largo plazo y dejando que el inquilino opere las computadoras. MARA, por el contrario, sigue siendo principalmente una minera de Bitcoin que está explorando el terreno de la IA, y Core Scientific optó por el alojamiento desde el principio con acuerdos vinculados al proveedor de nube CoreWeave. Cuatro antiguas mineras, cuatro velocidades, un mismo destino.

El veredicto del mercado se refleja en esas capitalizaciones bursátiles. IREN cotiza a aproximadamente el doble del valor de Cipher porque el crecimiento de sus ingresos por IA ya se refleja en los resultados, no solo en los contratos. Los 11.400 millones de dólares de Cipher son reales y están firmados, pero se trata de una cifra a futuro, y las cifras a futuro conllevan un riesgo de plazo que los ingresos actuales no presentan. Si cree que Cipher ejecutará sus contratos con la misma eficacia que IREN, CIFR parece la opción más económica para beneficiarse de la misma tendencia. Si considera que construir 700 megavatios a tiempo es más difícil de lo que parece, la prima de IREN es el precio de la certeza.

Lo que dicen los analistas y lo que podría salir mal.

El precio de las acciones de CIFR ha oscilado entre aproximadamente $3 y casi $29 durante el último año, con un alto volumen de negociación y una de las volatilidades implícitas más altas del sector. A Wall Street le gusta la historia, de todos modos. Cipher cuenta con un amplio consenso alcista, con una calificación cercana a "Compra moderada a fuerte" entre los analistas que la cubren y un precio objetivo promedio de las acciones de CIFR cercano a los $28 a mediados de 2026, según MarketBeat. Los alcistas están en racha: Morgan Stanley ha mantenido un objetivo de hasta $48.50, y Bernstein lo califica como "Superior al mercado" en torno a los $32. Pero interpretemos esos objetivos como lo que son. No son valoraciones en el sentido habitual, porque no hay un flujo de ganancias normal que valorar. Son apuestas sobre la ejecución.

Los riesgos son reales y conviene ser francos al respecto. Los retrasos en la construcción son el más obvio. Los centros de datos se retrasan, y cada mes que un sitio permanece sin terminar representa un mes de servicio de la deuda sin ingresos por alquiler. La concentración de inquilinos es otro: una gran parte de la cartera de pedidos recae en unos pocos clientes, y el inquilino de Stingray aún no se ha hecho público. El balance general es la tercera preocupación, con una deuda de aproximadamente 5200 millones de dólares y un número de acciones cercano a los 409 millones, que ha aumentado a medida que la empresa recaudaba fondos. La dilución también forma parte del acuerdo. El acuerdo con Google incluía warrants, y las inversiones externas han añadido acciones a lo largo del proceso, por lo que incluso una construcción exitosa se divide entre una base más amplia que la inicial. Ninguno de estos factores justifica el fracaso de la apuesta. Son la razón por la que se trata de una apuesta, y por la que las acciones pueden caer en dos dígitos en una sola sesión cuando un dato resulta decepcionante.

¿Es buena idea comprar o vender acciones de CIFR en 2026?

Cualquier análisis honesto de las acciones de CIFR parte de un hecho fundamental: se trata de una apuesta apalancada a que los centros de datos se construyan a tiempo y dentro del presupuesto. Si cree que Amazon, Google y el tercer inquilino pagarán según lo estipulado en sus contratos de arrendamiento, la acción representa un derecho con descuento sobre un futuro muy grande y con contratos muy definidos. Si duda del cronograma, la deuda deja de ser un factor de inversión para convertirse en una amenaza. No hay dividendos que esperar, por lo que toda la rentabilidad depende de que la construcción se lleve a cabo con éxito. Sepa cuál de estas dos perspectivas tiene antes de comprar, ya que la acción ya refleja la visión optimista en su precio.

Conclusión

Cipher ya no es una acción de Bitcoin. Lo que queda es una constructora con Amazon y Google como inquilinos principales y una gran cantidad de deuda que financia la construcción. Las criptomonedas están casi vendidas, los edificios no están terminados y el precio de las acciones se mueve como si ya lo estuvieran. Esa brecha —entre los contratos firmados y los cimientos construidos— es todo el argumento de inversión. La única pregunta que importa para las acciones de CIFR es si 2026 y 2027 entregarán los edificios por los que el mercado ya ha pagado. Presta más atención a las actualizaciones de la construcción que al precio de Bitcoin.