Azioni CIFR: la scommessa da 11 miliardi di dollari di Cipher Digital sul data center basato sull’intelligenza artificiale.

Ecco un miner di Bitcoin che ha smesso di minare Bitcoin. Nell'ultimo anno, la società, un tempo chiamata Cipher Mining, ha firmato contratti di locazione per data center per oltre 11 miliardi di dollari con alcuni dei più grandi nomi dell'intelligenza artificiale, ha iniziato a rimuovere le sue macchine per il mining dal terreno e si è rinominata Cipher Digital. Il titolo azionario ha seguito la vicenda, salendo di diverse centinaia di punti percentuali in dodici mesi. Il problema è che quasi nessuno di quegli 11 miliardi di dollari è stato effettivamente pagato. I pagamenti inizieranno verso la fine del 2026.

Cosa state davvero acquistando oggi quando comprate azioni CIFR? Non un'azienda di criptovalute, né tantomeno un'azienda di intelligenza artificiale, ma un progetto in costruzione con Amazon e Google firmati in calce. Questo articolo analizza cosa fa Cipher attualmente, come è avvenuto il cambio di strategia, cosa dicono i numeri, come si posiziona rispetto alla rivale IREN e se vale la pena scommettere.

Cosa fa effettivamente Cipher Digital adesso

Pensate a CIFR meno come a un titolo azionario legato alle criptovalute e più come a un proprietario immobiliare. Il prodotto non è Bitcoin. Il prodotto è un edificio dotato di energia elettrica e climatizzazione, affittato ad aziende che necessitano di uno spazio per far funzionare i computer per l'intelligenza artificiale. Questa semplice riformulazione è la ragione principale per cui il titolo ha registrato una rivalutazione.

Cipher Mining è diventata Cipher Digital, Inc. nel febbraio 2026, un rebranding confermato in un documento depositato presso la SEC , sebbene il ticker sia rimasto CIFR. L'azienda sviluppa, possiede e gestisce data center su scala industriale negli Stati Uniti, con sede centrale a New York e siti principali in Texas e Ohio. È nata da Bitfury, azienda veterana nel settore dell'hardware per Bitcoin, ed è guidata dall'amministratore delegato Tyler Page.

Per gran parte della sua esistenza, Cipher ha fatto una sola cosa: convertire l'elettricità a basso costo in Bitcoin. Ciò che è cambiato è il cliente. Invece di vendere l'elettricità a se stessa sotto forma di monete estratte, Cipher ora affitta la sua energia e i suoi edifici agli hyperscaler, la manciata di gigantesche aziende del cloud che si contendono la capacità di calcolo ad alte prestazioni per l'IA più velocemente di quanto la rete elettrica possa supportarla. Non è stato il mining a rendere speciale Cipher. Lo hanno fatto i contratti di fornitura di energia e il terreno, e nel 2026 questi sono diventati molto più preziosi se orientati all'IA che a una ricompensa per blocco .

La risorsa più scarsa nello sviluppo dell'intelligenza artificiale non sono i chip, bensì l'energia e la necessità di un punto di collegamento. Ottenere l'approvazione per una nuova connessione di grandi dimensioni da un gestore della rete elettrica statunitense può richiedere anni, e Cipher detiene già i diritti di interconnessione e siti attivi che un nuovo arrivato impiegherebbe quasi un decennio a realizzare. È proprio questo vantaggio iniziale, più di qualsiasi hardware di mining, che i grandi operatori del settore stanno pagando profumatamente.

La svolta di Cipher Digital da miner a fornitore di servizi di intelligenza artificiale

L'aspetto più sorprendente di Cipher è la completezza di questa svolta. Non si tratta di una società mineraria che si diletta di intelligenza artificiale solo occasionalmente. L'attività di mining è stata dismessa in due dei tre principali siti dell'azienda, e al suo posto è subentrato un insieme di contratti di locazione quindicennali con inquilini che la maggior parte dei proprietari non riuscirebbe mai a contattare.

L'hyperscaler si occupa

Tre contratti raccontano la storia. Amazon Web Services ha acquisito 300 megawatt presso il sito Black Pearl di Cipher in Texas con un contratto di locazione di 15 anni del valore di circa 5,5 miliardi di dollari, secondo Data Center Dynamics . Un secondo blocco di 300 megawatt a Barber Lake è stato assegnato a Fluidstack, un fornitore di servizi cloud basati sull'intelligenza artificiale, con un accordo decennale del valore di circa 3,8 miliardi di dollari, con Google che ha garantito 1,73 miliardi di dollari e ricevuto warrant in cambio. Un terzo inquilino hyperscale, di cui non è stato rivelato il nome, ha firmato per 100 megawatt presso il sito Stingray con un altro contratto di locazione di 15 anni, un accordo che ha fatto salire il titolo di circa il 9% quando CoinDesk ne ha parlato nel marzo 2026. In totale, Cipher ha messo sotto contratto circa 700 megawatt per un totale di circa 11,4 miliardi di dollari di ricavi futuri. Per un'azienda di queste dimensioni, si tratta di cifre enormi legate ad alcuni dei nomi più affidabili del settore tecnologico.

Perché questi contratti di leasing sono così importanti rispetto a un'attività di mining? Perché sono a lungo termine, di grande entità e stipulati con controparti che pagano regolarmente. Un contratto di 15 anni con Amazon rappresenta un tipo di asset ben diverso da un flusso di Bitcoin il cui valore oscilla del 20% in una settimana. Anche gli istituti di credito lo considerano tale, ed è l'unica ragione per cui un'azienda in perdita ogni trimestre può ottenere prestiti per miliardi a tassi d'interesse bassissimi. I contratti di leasing trasformano un'azienda mineraria imprevedibile in qualcosa di più simile a un servizio di pubblica utilità con un elenco di clienti fisso.

Cosa resta dell'attività mineraria

Il mining non è del tutto scomparso. Cipher gestisce ancora macchine per il mining di Bitcoin presso la sua sede di Odessa, con una capacità di circa 11,6 exahash al secondo, e detiene una piccola riserva di circa 1.500 BTC, per un valore di circa 95 milioni di dollari a metà del 2018. Ma la direzione è chiara: il mining è ormai l'attività principale, destinata a diminuire gradualmente nei prossimi due anni, man mano che i contratti di mining basati sull'intelligenza artificiale si diffonderanno. I Bitcoin in bilancio sono spiccioli rispetto ai contratti.

Da dove proviene Cipher

Cipher è approdata sul mercato pubblico come spin-off di Bitfury, motivo per cui fin dal primo giorno vantava una reale esperienza nelle infrastrutture energetiche, anziché limitarsi a un magazzino di server a noleggio. Bitfury aveva trascorso anni a costruire e gestire data center su larga scala, quindi Cipher ha ereditato la competenza ingegneristica necessaria per sviluppare siti, non solo per riempirli di macchine. Nel gennaio 2025, SoftBank ha investito 50 milioni di dollari nell'azienda, un primo segnale che investitori con maggiori disponibilità finanziarie vedevano in CIFR qualcosa di più di una semplice società di mining. Nel corso dell'anno successivo, il management si è concentrato completamente sulla svolta strategica, acquisendo un cliente dopo l'altro finché, entro il 3 marzo, l'attività di hosting per l'intelligenza artificiale è diventata l'intera azienda e il vecchio nome non era più appropriato.

Bilancio del CIFR: contratti enormi, ricavi minimi.

È qui che i nuovi investitori si imbattono in difficoltà. Se si esamina il conto economico di Cipher, la situazione appare allarmante. Il motivo è semplice: gli 11,4 miliardi di dollari non sono ancora stati generati, quindi i dati odierni riflettono un'attività di mining in contrazione, non la società di data center che si sta sviluppando alle sue spalle.

| Cifratura digitale (CIFR) | Figura |

|---|---|

| Q1 2026 entrate | 34,8 milioni di dollari (in calo di circa il 42% rispetto al trimestre precedente) |

| Q1 2026 perdita netta | -114,3 milioni di dollari |

| Ricavi dell'anno fiscale 2025 | 223,9 milioni di dollari |

| perdita netta dell'esercizio finanziario 2025 | -822 milioni di dollari |

| Contanti | Circa 4,2 miliardi di dollari |

| Debito totale | Circa 5,2 miliardi di dollari |

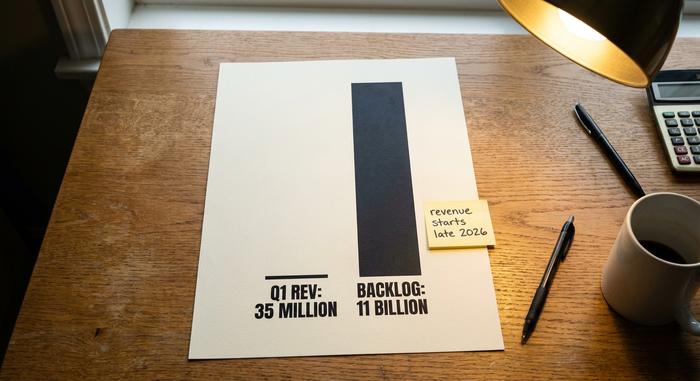

I 34,8 milioni di dollari del primo trimestre, riportati nell'aggiornamento aziendale di Cipher di maggio 2026 , a fronte di un portafoglio ordini contrattualizzato di 11 miliardi di dollari, dicono tutto sulla natura di questa scommessa. Non si tratta di acquistare utili correnti. Si tratta di acquistare la promessa che gli edifici che saranno completati alla fine del 6026 e oltre genereranno circa 669 milioni di dollari di reddito operativo netto annuo una volta che i contratti di locazione saranno pienamente operativi. Per raggiungere questo obiettivo, Cipher sta raccogliendo capitali e si sta indebitando pesantemente. Un'obbligazione da 2 miliardi di dollari al 6,125%, con scadenza nel 2031, finanzia la costruzione di Black Pearl, e un'ulteriore emissione obbligazionaria di circa 810 milioni di dollari è stata collocata a metà del 7027 per completare Stingray. L'azienda dispone di circa 4,2 miliardi di dollari in contanti, ma ha circa 5,2 miliardi di dollari di debiti. Questo è il gioco: spendere e prendere in prestito ora, incassare dopo. Ogni trimestre di ritardo peggiora i conti.

È utile capire perché le perdite dichiarate siano così ingenti. Una parte di esse non è monetaria, bensì dovuta all'ammortamento di attrezzature costose e alle svalutazioni legate alla contrazione dell'attività mineraria, piuttosto che a un'uscita di denaro. Questo non rende le perdite irrilevanti, ma significa che la perdita netta dichiarata sovrastima il consumo di cassa. Il modo più corretto per valutare Cipher è confrontare il portafoglio ordini con i costi e le tempistiche di completamento degli edifici. Il portafoglio ordini rappresenta l'attività, mentre il programma di costruzione è il rischio. Gli investitori obbligazionari, dal canto loro, si sono dimostrati disposti a concedere prestiti con un rating appena inferiore all'investment grade, un rendimento elevato ma solo di poco, un voto di cauta fiducia piuttosto che di allarme.

CIFR vs IREN: la resa dei conti dei data center AI

Cercando CIFR vi imbatterete rapidamente nella stessa domanda che si pongono anche altri investitori: qual è il titolo migliore nel settore dei data center per l'intelligenza artificiale, Cipher o IREN? La scelta è equa, perché entrambe le società sono nate come miner di Bitcoin e si sono poi orientate verso l'hosting di soluzioni per l'IA. La differenza sta nei tempi e nella dimostrazione del successo.

| Azione | Capitalizzazione di mercato (metà 2026) | stato di AI/HPC | Bitcoin ha trovato |

|---|---|---|---|

| Cifratura digitale (CIFR) | Circa 9,2 miliardi di dollari | ~700MW contrattualizzati, i contratti di locazione iniziano nell'H2 2026 | ~1.500 BTC |

| IREN (IREN) | ~$18 miliardi | I ricavi derivanti dal cloud AI sono già in aumento. | modesto |

| MARA Holdings (MARA) | Circa 4,7 miliardi di dollari | Inizio della svolta verso l'IA, ancora prevalentemente dedicata al mining. | ~35.000 BTC |

| Core Scientific (CORZ) | circa 11 miliardi di dollari | CoreWeave ha siglato accordi di hosting. | minimo |

IREN ha intrapreso un percorso leggermente diverso per raggiungere lo stesso obiettivo. Ha creato il proprio cloud per l'intelligenza artificiale, affittando la potenza di elaborazione grafica direttamente ai clienti, in modo che i ricavi derivanti dall'IA confluiscano già nel conto economico trimestre dopo trimestre. Cipher ha invece optato per il modello del "locatore", stipulando contratti di locazione a lungo termine e lasciando che l'inquilino gestisca i computer. MARA, al contrario, è ancora principalmente un'azienda di mining di Bitcoin che sta testando il terreno dell'IA, mentre Core Scientific ha scelto la strada dell'hosting in precedenza, con accordi legati al fornitore di servizi cloud CoreWeave. Quattro ex minatori, quattro velocità, un unico obiettivo.

Il verdetto del mercato è scritto nelle capitalizzazioni di mercato. IREN viene scambiata a circa il doppio del valore di Cipher perché la crescita dei suoi ricavi derivanti dall'IA si sta già riflettendo nei risultati, non solo nei contratti. Gli 11,4 miliardi di dollari di Cipher sono reali e firmati, ma sono una cifra futura, e le cifre future comportano un rischio temporale che i ricavi in atto non hanno. Se pensate che Cipher opererà con la stessa efficienza di IREN, CIFR sembra il modo più economico per possedere lo stesso trend. Se pensate che costruire 700 megawatt nei tempi previsti sia più difficile di quanto sembri, il premio di IREN è il prezzo della certezza.

Cosa dicono gli analisti e cosa potrebbe andare storto

Il prezzo delle azioni CIFR ha oscillato da circa 3 dollari a quasi 29 dollari nell'ultimo anno, con volumi di scambio elevati e una delle volatilità implicite più alte del settore. Wall Street, comunque, apprezza la storia. CIFR gode di un consenso ampiamente rialzista, con un rating di acquisto da moderato a forte tra gli analisti che la seguono e un prezzo obiettivo medio per le azioni CIFR vicino ai 28 dollari a metà del 2010, secondo MarketBeat. I rialzisti sono inarrestabili: Morgan Stanley ha fissato un target fino a 48,50 dollari e Bernstein lo valuta con un rating Outperform intorno ai 32 dollari. Ma è importante interpretare questi target per quello che sono. Non si tratta di valutazioni nel senso tradizionale del termine, perché non esiste un normale flusso di utili da valutare. Sono scommesse sull'esecuzione.

I rischi sono reali ed è giusto essere franchi. Il più ovvio è il ritardo nella costruzione. I data center subiscono ritardi e ogni mese in cui un sito rimane incompiuto si traduce in un mese di servizio del debito senza entrate da affitto. Un altro problema è la concentrazione degli inquilini: una quota enorme del portafoglio ordini si basa su pochi clienti e il nome dell'inquilino di Stingray non è ancora stato reso pubblico. Il terzo motivo di preoccupazione è il bilancio, con circa 5,2 miliardi di dollari di debito e un numero di azioni vicino a 409 milioni, cresciuto con la raccolta di capitali da parte dell'azienda. Anche la diluizione fa parte dell'accordo. L'accordo con Google prevedeva warrant e investimenti esterni hanno aggiunto azioni nel corso del tempo, quindi anche una costruzione di successo viene suddivisa tra una base più ampia rispetto a quella iniziale. Nessuno di questi fattori è la ragione per cui la scommessa fallirà. Sono i motivi per cui si tratta di una scommessa e perché il titolo può crollare a doppia cifra in una singola seduta quando un dato delude.

Il titolo CIFR è da comprare o vendere nel mese di 2026?

Qualsiasi analisi onesta del titolo CIFR parte da un presupposto fondamentale: si tratta di una scommessa a leva sulla realizzazione dei data center nei tempi e nei budget previsti. Se si crede che Amazon, Google e il terzo inquilino pagheranno come previsto dai contratti di locazione, il titolo rappresenta un investimento scontato su un futuro molto ampio e fortemente vincolato da contratti. Se si nutrono dubbi sulla tempistica, il debito si trasforma da carburante in una minaccia. Non essendoci dividendi da attendere, l'intero rendimento dipende dalla buona riuscita della costruzione. È importante essere consapevoli di quale di queste due prospettive si adotta prima di acquistare, perché il titolo ha già scontato quella ottimistica.

Conclusione

Cipher ha già smesso di essere un titolo legato al Bitcoin. Ciò che resta è un'impresa di costruzioni con Amazon e Google come inquilini principali e un cumulo di debiti che finanzia il cemento. Le criptovalute sono state per lo più vendute, gli edifici non sono finiti e il prezzo delle azioni si muove come se lo fossero già. Quel divario – tra i contratti firmati e le fondamenta gettate – rappresenta l'intero investimento. L'unica domanda che conta per il titolo CIFR è se il 12 dicembre e il 2027 consegneranno gli edifici per i quali il mercato ha già pagato. Seguite con più attenzione gli aggiornamenti sui lavori di costruzione che il prezzo del Bitcoin.