CIFR Hissesi: Cipher Digital’in 11 Milyar Dolarlık Yapay Zeka Veri Merkezi Yatırımı

İşte Bitcoin madenciliğini durduran bir Bitcoin madencilik şirketi. Geçtiğimiz yıl boyunca, bir zamanlar Cipher Mining olarak bilinen şirket, yapay zekanın en büyük isimlerinden bazılarıyla 11 milyar dolardan fazla veri merkezi kiralama sözleşmesi imzaladı, madencilik makinelerini topraktan çıkarmaya başladı ve adını Cipher Digital olarak değiştirdi. Hisse senedi de bu gelişmeyi takip ederek on iki ay içinde birkaç yüz kat yükseldi. Ancak sorun şu ki, bu 11 milyar doların neredeyse hiçbiri henüz ödenmedi. Ödemeler 2026 yılının sonlarında başlayacak.

Peki bugün CIFR hissesi satın aldığınızda aslında ne satın alıyorsunuz? Bir kripto para şirketi değil, tam olarak bir yapay zeka şirketi de değil, Amazon ve Google'ın da ortaklık kurduğu bir inşaat projesi. Bu yazıda, Cipher'ın şu anda ne yaptığı, bu dönüşümün nasıl gerçekleştiği, rakamların ne söylediği, rakibi IREN ile nasıl karşılaştırıldığı ve bu yatırımın almaya değer olup olmadığı ele alınıyor.

Cipher Digital şu anda tam olarak ne yapıyor?

CIFR'ı bir kripto para hissesi olarak değil, daha çok bir gayrimenkul sahibi olarak düşünün. Ürün Bitcoin değil. Ürün, yapay zeka bilgisayarlarını çalıştırmak için bir yere ihtiyaç duyan şirketlere kiralanmış, elektrik ve soğutma sistemiyle dolu bir bina. Bu tek bakış açısı değişikliği, hissenin yeniden değerlenmesinin tüm nedenidir.

Cipher Mining, Şubat 2026'da Cipher Digital, Inc. adını aldı; bu yeniden markalaşma SEC'ye yapılan bir bildirimde doğrulandı, ancak hisse senedi kodu CIFR olarak kaldı. Şirket, ABD'de endüstriyel ölçekte veri merkezleri geliştiriyor, bunlara sahip ve işletiyor; genel merkezi New York'ta, ana tesisleri ise Teksas ve Ohio'da bulunuyor. Bitcoin donanım dünyasının deneyimli isimlerinden Bitfury'den doğan şirket, CEO Tyler Page tarafından yönetiliyor.

Cipher, ömrünün büyük bölümünde tek bir şey yaptı: ucuz elektriği Bitcoin'e dönüştürdü. Değişen şey müşteri oldu. Cipher, artık elektriği kendi kendine madencilik yoluyla elde ettiği kripto paralar şeklinde satmak yerine, enerjisini ve binalarını, yapay zeka için yüksek performanslı bilgi işlem kapasitesini şebekenin destekleyebileceğinden daha hızlı bir şekilde inşa etmek için yarışan bir avuç dev bulut şirketine, yani hiperskalcılara kiralıyor. Madencilik Cipher'ı özel kılan şey değildi. Elektrik sözleşmeleri ve araziler özel kıldı ve 2026 yılında bunlar , blok ödülünden çok yapay zekaya yönelik olarak çok daha değerli hale geldi.

Yapay zekâ geliştirme sürecinde kıt olan kaynak çipler değil, güç ve onu bağlayacak bir yerdir. ABD'li bir şebeke operatöründen büyük bir yeni bağlantının onaylanması yıllar sürebilir ve Cipher, yeni bir şirketin kurması on yıldan fazla sürecek olan bağlantı haklarına ve enerji verilmiş sahalara zaten sahip. Hiper ölçekli madencilik şirketlerinin ödediği bedel, herhangi bir madencilik donanımından çok bu başlangıç avantajından kaynaklanıyor.

Cipher Digital'ın madencilikten yapay zeka sunuculuğuna geçişi

Cipher'ın en dikkat çekici yanı, dönüşümün ne kadar eksiksiz olduğudur. Bu, yan iş olarak yapay zekâ ile uğraşan bir madencilik şirketi değil. Şirketin üç büyük sahasından ikisinde madencilik faaliyetleri durduruldu ve bunların yerine, çoğu ev sahibinin asla ulaşamayacağı kiracılarla yapılmış on beş yıllık kira sözleşmeleri geldi.

Hiper ölçekli bulut sağlayıcısı anlaşmalar yapıyor.

Hikayenin özünü üç sözleşme oluşturuyor. Data Center Dynamics'e göre , Amazon Web Services, Cipher'ın Teksas'taki Black Pearl tesisinde 300 megawatt'lık bir alanı 15 yıllık ve yaklaşık 5,5 milyar dolarlık bir kira sözleşmesiyle aldı. Barber Lake'deki ikinci bir 300 megawatt'lık blok ise yapay zeka bulut sağlayıcısı Fluidstack'e 10 yıllık ve yaklaşık 3,8 milyar dolarlık bir anlaşmayla verildi; Google bunun 1,73 milyar dolarlık kısmını destekledi ve karşılığında hisse senedi opsiyonları aldı. Üçüncü, adı açıklanmayan bir büyük ölçekli kiracı ise Stingray tesisinde 100 megawatt'lık bir alanı 15 yıllık başka bir kira sözleşmesiyle aldı; bu anlaşma, CoinDesk'in Mart 2026'da bildirmesiyle hisse senedinin yaklaşık %9 oranında yükselmesine neden oldu. Toplamda, Cipher yaklaşık 700 megawatt'lık bir alanı sözleşme altına almış ve bu da toplamda yaklaşık 11,4 milyar dolarlık gelecek gelir anlamına geliyor. Bu büyüklükteki bir şirket için bunlar, teknoloji dünyasının en güvenilir isimlerinden bazılarıyla bağlantılı devasa rakamlar.

Bu kiralama sözleşmeleri neden bir madencilik işletmesinden çok daha önemli? Çünkü uzun vadeli, büyük ölçekli ve ödeme yapan karşı taraflarla imzalanmış sözleşmelerdir. Amazon ile yapılan 15 yıllık bir sözleşme, değeri haftada %20 dalgalanan Bitcoin akışından farklı bir varlık türüdür. Borç verenler de bunu böyle değerlendiriyor; bu da her çeyrekte para kaybeden bir şirketin tek haneli faiz oranlarıyla milyarlarca dolar borç alabilmesinin tek nedenidir. Kiralama sözleşmeleri, öngörülemeyen bir madencilik şirketini, sabit bir müşteri listesine sahip bir kamu hizmeti şirketine daha yakın bir şeye dönüştürüyor.

Madencilikten geriye kalanlar

Madencilik tamamen ortadan kalkmadı. Cipher, Odessa tesisinde saniyede yaklaşık 11,6 exahash kapasiteli Bitcoin makineleri çalıştırmaya devam ediyor ve yaklaşık 1.500 BTC'lik küçük bir hazineye sahip; bu da 2020 ortalarında yaklaşık 95 milyon dolar değerinde. Ancak yön açık: Madencilik artık geleneksel iş kolu ve yapay zeka kiralamaları arttıkça önümüzdeki birkaç yıl içinde azalması bekleniyor. Bilançodaki Bitcoin, sözleşmelerin yanında önemsiz bir miktar.

Cipher nereden geldi?

Cipher, Bitfury'nin bir yan kuruluşu olarak halka açıldı; bu nedenle, sadece kiralık donanımlardan oluşan bir depodan ziyade, ilk günden itibaren gerçek güç altyapısı uzmanlığına sahipti. Bitfury, yıllarca büyük ölçekli veri merkezleri inşa edip işletmişti, bu nedenle Cipher, sadece makinelerle doldurmak yerine, tesisleri geliştirmek için gereken mühendislik gücünü miras aldı. Ocak 2025'te SoftBank şirkete 50 milyon dolar yatırım yaptı; bu, daha büyük sermayeli yatırımcıların CIFR'yi bir madencilik şirketinden daha fazlası olarak gördüğünün erken bir işaretiydi. Takip eden yıl boyunca, yönetim tamamen bu dönüşüme odaklandı ve 2026 yılına kadar, yapay zeka barındırma işi tüm şirketi kaplayana ve eski isim artık uygun olmayana kadar, birbiri ardına kiracı kazandı.

CIFR'nin mali durumu: devasa sözleşmeler, çok düşük gelir

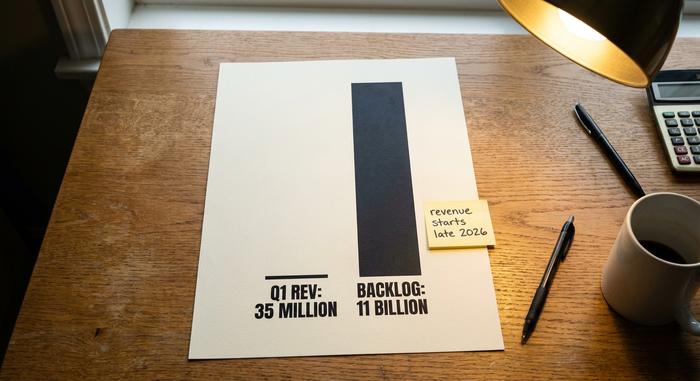

İşte yeni yatırımcıların takıldığı nokta burası. Cipher'ın gelir tablosuna bakarsanız, endişe verici görünüyor. Bunun nedeni basit: 11,4 milyar dolarlık yatırım henüz başlamadı, bu nedenle bugünkü rakamlar, arkasında kurulan veri merkezi şirketini değil, küçülen bir madencilik işini yansıtıyor.

| Cipher Digital (CIFR) | Figür |

|---|---|

| Q1 2026 gelir | 34,8 milyon dolar (çeyrekten çeyreğe yaklaşık %42 düşüş) |

| Q1 2026 net kayıp | -114,3 milyon dolar |

| 2025 mali yılı geliri | 223,9 milyon dolar |

| 2025 mali yılı net zararı | -822 milyon dolar |

| Peşin | ~4,2 milyar dolar |

| Toplam borç | ~5,2 milyar dolar |

Cipher'ın Mayıs 2026 iş güncellemesinde bildirilen 34,8 milyon dolarlık ilk çeyrek geliri, 11 milyar dolarlık sözleşmeli sipariş birikimine karşı, bu bahsin şekli hakkında her şeyi anlatıyor. Mevcut kazançları satın almıyorsunuz. 2026 yılının sonlarında ve sonrasında tamamlanacak binaların, kira sözleşmeleri tamamen yürürlüğe girdiğinde yıllık yaklaşık 669 milyon dolarlık net işletme geliri üreteceği vaadini satın alıyorsunuz. Buna ulaşmak için Cipher sermaye artırımı yapıyor ve yoğun bir şekilde borçlanıyor. 2031 yılında vadesi dolacak %6,125 faizli 2 milyar dolarlık bir tahvil, Black Pearl inşaatını finanse ediyor ve Stingray'i tamamlamak için 2026 yılının ortalarında yaklaşık 810 milyon dolarlık bir tahvil ihracı daha yapıldı. Şirketin yaklaşık 4,2 milyar dolar nakit parası var, ancak yaklaşık 5,2 milyar dolar borcu bulunuyor. İşte ticaret bu: şimdi harca ve borçlan, sonra tahsil et. Her gecikme çeyreği, matematiği daha da kötüleştiriyor.

Bildirilen kayıpların neden bu kadar büyük olduğunu bilmek faydalı. Bunların bir kısmı nakit dışı, pahalı ekipmanların amortismanı ve küçülen madencilik operasyonuna bağlı değer düşüşleri; yani nakit çıkışı değil. Bu, kayıpları zararsız yapmaz, ancak manşet net zararın nakit tüketimini abarttığı anlamına gelir. Cipher'ı değerlendirmenin daha temiz yolu, sözleşmeli iş birikimini binaların tamamlanma maliyeti ve zamanlamasıyla karşılaştırmaktır. İş birikimi varlıktır. İnşaat takvimi risktir. Tahvil yatırımcıları ise, yatırım derecesinin biraz altında, yüksek getirili ancak sadece bir kademede bir kredi notuyla borç vermeye istekliydiler; bu, endişeden ziyade temkinli bir güven oyu anlamına geliyor.

CIFR ve IREN: Yapay zeka veri merkezi karşılaşması

CIFR'ı arattığınızda, diğer yatırımcıların da sorduğu aynı soruyla hızlıca karşılaşacaksınız: Cipher mı yoksa IREN mi daha iyi bir yapay zeka veri merkezi hissesi? Bu adil bir rekabet, çünkü her ikisi de Bitcoin madenciliğiyle başladı ve her ikisi de yapay zeka barındırmaya yöneldi. Fark, zamanlama ve kanıtta yatıyor.

| Stoklamak | Piyasa değeri (orta-2026) | Yapay Zeka/Yüksek Performanslı Hesaplama durumu | Bitcoin'i elinizde bulundurun. |

|---|---|---|---|

| Cipher Digital (CIFR) | ~9,2 milyar dolar | ~700 MW'lık sözleşme imzalandı, kiralama işlemleri 2. yarıyılda başlıyor 2026 | ~1.500 BTC |

| IREN (IREN) | ~18 milyar dolar | Yapay zeka bulut gelirleri şimdiden akmaya başladı. | mütevazı |

| MARA Holdings (MARA) | ~4,7 milyar dolar | Yapay zeka alanındaki erken dönüşüm, hala çoğunlukla madencilik | ~35.000 BTC |

| Core Scientific (CORZ) | ~11 milyar dolar | CoreWeave hosting anlaşmaları imzalandı. | minimal |

IREN aynı yere biraz farklı bir yoldan ulaştı. Kendi yapay zeka bulutunu kurdu ve grafik işlem gücünü doğrudan müşterilerine kiraladı; böylece yapay zeka gelirleri çeyrekten çeyreğe gelir tablosuna yansıyor. Cipher ise bunun yerine ev sahibi modelini seçti, uzun vadeli kira sözleşmeleri imzaladı ve kiracının bilgisayarları işletmesine izin verdi. Buna karşılık MARA, çoğunlukla yapay zeka sularını test eden bir Bitcoin madencisi olmaya devam ediyor ve Core Scientific, bulut sağlayıcısı CoreWeave ile bağlantılı anlaşmalarla daha önce hosting yolunu seçti. Dört eski madenci, dört hız, tek hedef.

Piyasanın kararı, piyasa değerlemelerinde yazılıdır. IREN, Cipher'ın değerinin yaklaşık iki katı değerinde işlem görüyor çünkü yapay zeka gelirindeki büyüme sadece sözleşmelerde değil, sonuçlarda da kendini gösteriyor. Cipher'ın 11,4 milyar dolarlık rakamı gerçek ve imzalanmış durumda, ancak bu ileriye dönük bir rakam ve ileriye dönük rakamlar, akış halindeki gelirde olmayan zamanlama riskini taşır. Eğer Cipher'ın IREN kadar sorunsuz bir şekilde ilerleyeceğini düşünüyorsanız, CIFR aynı trende sahip olmanın daha ucuz bir yolu gibi görünüyor. Eğer 700 megavatlık bir kapasiteyi zamanında inşa etmenin göründüğünden daha zor olduğunu düşünüyorsanız, IREN'in primi kesinliğin bedelidir.

Analistlerin söyledikleri ve neler ters gidebilir?

CIFR hisse senedi fiyatı, yüksek işlem hacmi ve sektördeki en yüksek örtük oynaklıklardan bazılarıyla birlikte, geçen yıl yaklaşık 3 dolardan neredeyse 29 dolara kadar dalgalandı. Wall Street yine de bu hikayeyi beğeniyor. MarketBeat'e göre, Cipher, genel olarak yükseliş yönlü bir konsensüs oluşturuyor; analistlerin büyük çoğunluğu Orta-Güçlü Alım notu veriyor ve CIFR hisse senedi fiyat hedefi 2010'ların ortalarında 28 dolara yakın . Yükseliş eğilimi oldukça yüksek: Morgan Stanley hedefi 48,50 dolara kadar çıkardı ve Bernstein 32 dolar civarında Üstün Performans notu veriyor. Ancak bu hedefleri oldukları gibi okuyun. Bunlar, normal bir kazanç akışı olmadığı için, alışılagelmiş anlamda değerlemeler değil. Bunlar, performansa yönelik bahislerdir.

Riskler gerçek ve açık sözlü olmakta fayda var. İnşaat gecikmeleri en bariz olanı. Veri merkezlerinin inşaatında aksamalar oluyor ve bir tesisin tamamlanmadan geçen her ay, kira geliri olmadan ödenen borç ödemesi anlamına geliyor. Kiracı yoğunlaşması da bir diğer sorun: Birikmiş işlerin büyük bir kısmı birkaç müşteriye bağlı ve Stingray kiracısının adı henüz kamuoyuna açıklanmadı. Üçüncü endişe ise bilanço; yaklaşık 5,2 milyar dolarlık borç ve şirketin para toplamasıyla büyüyen 409 milyona yakın hisse senedi sayısı. Hisselerin seyreltilmesi de burada söz konusu. Google anlaşması hisse senedi opsiyonlarıyla birlikte geldi ve dış yatırımlar süreç içinde hisse senedi ekledi, bu nedenle başarılı bir inşaat bile başlangıçtakinden daha geniş bir tabana yayılıyor. Bunların hiçbiri bahsin başarısız olmasının nedeni değil. Bunlar, bahsin neden bir bahis olduğu ve tek bir veri noktasının hayal kırıklığı yaratması durumunda hisse senedinin tek bir seansta çift haneli düşüş gösterebilmesinin nedenleri.

CIFR hissesi 2026'te alınmalı mı, satılmalı mı?

CIFR hissesinin dürüst bir analizi tek bir gerçekle başlar: Bu hisse, veri merkezlerinin zamanında ve bütçeye uygun olarak inşa edilmesine yönelik kaldıraçlı bir bahistir. Amazon, Google ve üçüncü kiracının kira sözleşmelerinde vaat ettikleri gibi ödeme yapacağına inanıyorsanız, hisse senedi çok büyük, çok kısıtlı bir geleceğe yönelik indirimli bir haktır. Zaman çizelgesinden şüphe duyuyorsanız, borç yakıt olmaktan çıkıp bir tehdide dönüşür. Beklenecek bir temettü yok, bu nedenle tüm getiri inşaatın tamamlanmasına bağlıdır. Satın almadan önce bu iki görüşten hangisine sahip olduğunuzu bilin, çünkü hisse senedi zaten iyimser olanı fiyatlandırmıştır.

Çözüm

Cipher artık bir Bitcoin hissesi olmaktan çıktı. Geriye kalan, Amazon ve Google'ın ana kiracı olduğu ve betonun finansmanını sağlayan bir yığın borçla desteklenen bir inşaat şirketi. Bitcoin'lerin çoğu satıldı, binalar henüz bitmedi ve hisse senedi fiyatı sanki bitmiş gibi hareket ediyor. İmzalanmış sözleşmeler ile atılmış temeller arasındaki bu boşluk, tüm yatırım gerekçesini oluşturuyor. CIFR hissesi için önemli olan tek soru, 2026 ve 2027'nin piyasanın zaten ödediği binaları teslim edip etmeyeceğidir. Bitcoin fiyatından daha çok inşaat güncellemelerini yakından takip edin.