Акції CIFR: ставка Cipher Digital на центр обробки даних зі штучним інтелектом у розмірі 11 мільярдів доларів

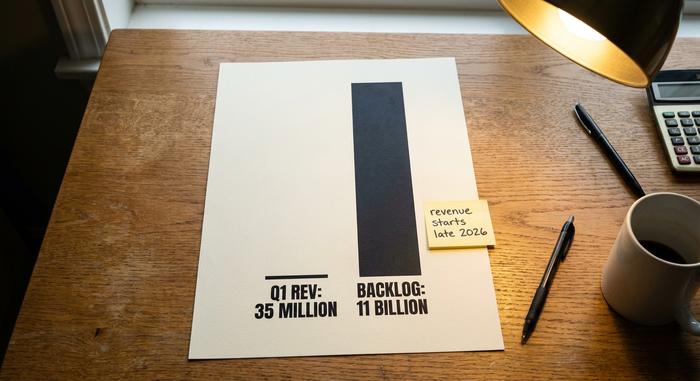

Ось майнер біткойнів, який припинив майнінг біткойнів. За минулий рік компанія, яка колись називалася Cipher Mining, підписала угоди про оренду центрів обробки даних на суму понад 11 мільярдів доларів з деякими з найбільших імен у сфері штучного інтелекту, почала видобувати свої майнінгові машини з-під землі та перейменувала себе на Cipher Digital. Акції зросли слідом за історією, на кілька сотень відсотків за дванадцять місяців. Загвоздка в тому, що майже нічого з цих 11 мільярдів доларів насправді ще не було сплачено. Вони починають осідати наприкінці 2026.

То що ж ви насправді купуєте, коли купуєте акції CIFR сьогодні? Не криптокомпанію, і не зовсім компанію зі штучним інтелектом, а будівельний проект, у якому Amazon та Google підписали контракти. У цій статті розглядається, чим зараз займається Cipher, як відбувся поворот, що кажуть цифри, як вона порівнюється з конкурентом IREN і чи варто робити цю ставку.

Чим насправді зараз займається Cipher Digital

Уявіть собі CIFR не стільки як криптовалютну акцію, скільки як орендодавця. Продуктом є не біткойн. Продуктом є будівля, повна енергії та охолодження, здана в оренду компаніям, яким потрібне місце для роботи комп'ютерів зі штучним інтелектом. Саме це переосмислення і є основною причиною переоцінки акцій.

У лютому 2026 року Cipher Mining стала Cipher Digital, Inc., що підтверджується у звіті SEC , хоча тікер залишився CIFR. Компанія розробляє, володіє та експлуатує центри обробки даних промислового масштабу в Сполучених Штатах, зі штаб-квартирою в Нью-Йорку та основними об'єктами в Техасі та Огайо. Вона виросла з Bitfury, ветерана світу апаратного забезпечення Bitcoin, і очолює її головний виконавчий директор Тайлер Пейдж.

Протягом більшої частини свого існування Cipher займався одним: конвертував дешеву електроенергію в біткойн. Що змінилося, так це клієнт. Замість того, щоб продавати електроенергію собі у вигляді видобутих монет, Cipher тепер здає в оренду свою енергію та будівлі гіперскейлерам, жменьці гігантських хмарних компаній, які прагнуть побудувати високопродуктивні обчислювальні потужності для ШІ швидше, ніж мережа може їх підтримувати. Майнінг не зробив Cipher особливим. Контракти на електроенергію та земля зробили це, і в 2026 вони стали набагато ціннішими, спрямованими на ШІ, ніж на винагороду за блок .

Дефіцитним ресурсом у розробці штучного інтелекту є не чіпи. Це енергія та місце для її підключення. Отримання схвалення нового великого підключення оператором мережі США може зайняти роки, а Cipher вже має права на взаємоз’єднання та підключені до мережі об’єкти, на складання яких новачкові знадобилося б майже десятиліття. Саме за цю фору, більше ніж за будь-яке обладнання для майнінгу, платять гіперскейлери.

Перехід Cipher Digital від майнера до хоста зі штучним інтелектом

Найбільше вражає в Cipher те, наскільки повним був цей поворот. Це не майнер, який підробляє штучним інтелектом. Майнінг було виведено з експлуатації на двох із трьох основних об'єктів компанії, а на заміну йому прийшла купа п'ятнадцятирічних договорів оренди з орендарями, до яких більшість орендодавців ніколи б не дісталися.

Угоди гіперскейлерів

Три контракти розповідають про це. Amazon Web Services придбали 300 мегават на об'єкті Cipher Black Pearl у Техасі за 15-річним договором оренди вартістю близько 5,5 мільярда доларів, згідно з даними Data Center Dynamics . Другий блок потужністю 300 мегават у Barber Lake отримав Fluidstack, постачальник хмарних послуг зі штучним інтелектом, за 10-річною угодою вартістю приблизно 3,8 мільярда доларів, при цьому Google виділила 1,73 мільярда доларів і отримала натомість варранти. Третій, неназваний орендар гіпермасштабної потужності підписав ще один 15-річний договір оренди на 100 мегават на об'єкті Stingray, угода, яка призвела до зростання акцій приблизно на 9 відсотків, коли CoinDesk повідомив про це у березні 2026 року. Підсумуйте це, і Cipher уклала в контракт приблизно 700 мегават на суму близько 11,4 мільярда доларів загального майбутнього доходу. Для компанії такого розміру це величезні цифри, пов'язані з одними з найбільш кредитоспроможних імен у сфері технологій.

Чому ці договори оренди мають набагато більше значення, ніж майнінговий бізнес? Тому що вони довгострокові, великі та підписані з контрагентами, які платять. 15-річний контракт з Amazon – це інший вид активу, ніж потік біткойнів, вартість якого коливається на 20 відсотків за тиждень. Кредитори також ставляться до нього так само, і це єдина причина, чому компанія, яка втрачає гроші щокварталу, може позичати мільярди за однозначними ставками. Договори оренди перетворюють непередбачуваного майнера на щось ближче до комунального підприємства з фіксованим списком клієнтів.

Що залишилося від видобутку корисних копалин

Майнінг не зник повністю. Cipher все ще використовує біткойн-машини на своєму майданчику в Одесі з продуктивністю близько 11,6 ексахешів за секунду та володіє невеликим капіталом приблизно 1500 BTC, вартість якого станом на середину 2026 становила близько 95 мільйонів доларів. Але напрямок зрозумілий: майнінг зараз є традиційним бізнесом, який, як очікується, згорнеться протягом наступних кількох років, оскільки ШІ збільшує обсяги оренди. Біткойн на балансі — це кишенькова дрібниця поруч із контрактами.

Звідки взявся Шифр

Cipher вийшла на публічний ринок як спін-офф Bitfury, тому з першого дня вона мала реальний досвід у сфері енергетичної інфраструктури, а не просто склад орендованих установок. Bitfury роками будувала та керувала великомасштабними центрами обробки даних, тому Cipher успадкувала інженерну спроможність розробляти сайти, а не просто заповнювати їх машинами. У січні 2025 року SoftBank вклав у компанію 50 мільйонів доларів, що стало раннім сигналом того, що заможніші інвестори розглядали CIFR як щось більше, ніж просто майнер. Протягом наступного року керівництво повністю покладалося на цю зміну, підписуючи орендаря за орендарем, поки до 2026 бізнес хостингу штучного інтелекту не став цілою компанією, і стара назва більше не підходила.

Фінансові показники CIFR: величезні контракти, крихітний дохід

Ось тут і спіткнулися нові інвестори. Якщо ви подивитеся на звіт про прибутки та збитки Cipher, він виглядає тривожно. Причина проста: $11,4 мільярда ще не розпочалися, тому сьогоднішні цифри відображають скорочення майнінгового бізнесу, а не компанію з центрів обробки даних, яка будується за ним.

| Цифровий шифр (CIFR) | Фігура |

|---|---|

| Дохід за 1 квартал 2026 | 34,8 млн дол. США (зниження ~42% у порівнянні з попереднім кварталом) |

| Чистий збиток за 1 квартал 2026 | -114,3 млн доларів США |

| Дохід за 2025 фінансовий рік | 223,9 млн доларів США |

| Чистий збиток за 2025 фінансовий рік | -822 млн доларів США |

| Готівка | ~4,2 млрд доларів США |

| Загальний борг | ~5,2 млрд доларів США |

Ці 34,8 мільйона доларів за перший квартал, про які повідомлялося в огляді бізнесу Cipher за травень 2026 року , на тлі портфеля контрактів у розмірі 11 мільярдів доларів, говорять вам все про цю ставку. Ви не купуєте поточний прибуток. Ви купуєте обіцянку, що будівлі, завершені наприкінці 2026 року та пізніше, генеруватимуть приблизно 669 мільйонів доларів річного чистого операційного доходу після повного набрання чинності договорами оренди. Щоб досягти цього, Cipher залучає капітал та бере значні позики. Облігації на суму 2 мільярди доларів під 6,125 відсотка з погашенням у 2031 році фінансують будівництво Black Pearl, а в середині 2026 року було розміщено ще один випуск облігацій на суму близько 810 мільйонів доларів для завершення Stingray. Компанія має приблизно 4,2 мільярда доларів готівки, але має близько 5,2 мільярда доларів боргу. Це і є угода: витрачайте та позичайте зараз, збирайте пізніше. Кожен квартал затримки погіршує математику.

Корисно зрозуміти, чому заявлені збитки такі великі. Значна їх частина – це негрошові кошти, амортизація дорогого обладнання та списання, пов'язані зі скороченням гірничодобувних підприємств, а не гроші, що виходять за межі компанії. Це не робить збитки нешкідливими, але означає, що заголовний чистий збиток перебільшує втрату готівки. Найкращий спосіб оцінити Cipher – це відстежити його портфель замовлень за контрактом порівняно з вартістю та термінами завершення будівництва. Портфель замовлень – це актив. Графік будівництва – це ризик. Інвестори в облігації, зі свого боку, були готові надавати позики з рейтингом трохи нижче інвестиційного рівня, високодохідними, але лише на невелику сходинку, що свідчить про обережну довіру, а не про тривогу.

CIFR проти IREN: протистояння центру обробки даних ШІ

Пошукайте CIFR, і ви швидко зіткнетеся з тим самим питанням, яке ставлять інші інвестори: хто є кращим для центрів обробки даних зі штучним інтелектом, Cipher чи IREN? Це чесний бій, оскільки обидві компанії починали як майнери біткойнів і обидві переорієнтувалися на хостинг зі штучним інтелектом. Різниця полягає в часі та доказах.

| Запас | Ринкова капіталізація (середина 2026) | Стан штучного інтелекту/високопродуктивних обчислень | Біткоїн зберігався |

|---|---|---|---|

| Цифровий шифр (CIFR) | ~9,2 млрд доларів США | ~700 МВт за контрактом, початок оренди у другій половині року 2026 | ~1500 BTC |

| ІРЕН (ІРЕН) | ~18 млрд доларів США | Дохід від хмарних технологій зі штучним інтелектом вже надходить | скромний |

| MARA Holdings (MARA) | ~4,7 млрд доларів США | ранній перехід до ШІ, все ще здебільшого майнінг | ~35 000 BTC |

| Core Scientific (CORZ) | ~11 млрд доларів США | Підписані угоди про хостинг CoreWeave | мінімальний |

IREN пішла дещо іншим шляхом до того ж місця. Вона створила власну хмару штучного інтелекту, здаючи графічні обчислювальні потужності безпосередньо клієнтам, тому її дохід від штучного інтелекту вже відображається у звіті про прибутки та збитки щоквартально. Cipher обрала модель орендодавця, підписуючи довгострокові договори оренди та дозволяючи орендарю керувати комп'ютерами. MARA, навпаки, все ще є переважно майнером біткойнів, який тестує можливості штучного інтелекту, а Core Scientific раніше пішла шляхом хостингу, уклавши угоди з хмарним провайдером CoreWeave. Чотири колишні майнери, чотири швидкості, один напрямок.

Вердикт ринку виражений у цих ринкових капіталізаціях. Акції IREN торгуються приблизно вдвічі дорожче, ніж Cipher, оскільки зростання доходів від штучного інтелекту вже відображається в результатах, а не лише в контрактах. $11,4 млрд, заявлені Cipher, є реальними та підписаними, але це прогнозні цифри, а прогнозні цифри несуть ризик у часі, на відміну від поточних доходів. Якщо ви вважаєте, що Cipher працюватиме так само чітко, як і IREN, CIFR виглядає дешевшим способом зберегти ту саму тенденцію. Якщо ви вважаєте, що побудувати 700 мегават за графіком складніше, ніж здається, то премія IREN – це ціна впевненості.

Що кажуть аналітики та що може піти не так

За останній рік ціна акцій CIFR коливалася з приблизно 3 до майже 29 доларів через значний обсяг торгів та одну з найвищих імпліцитних волатильностей у секторі. У будь-якому разі, Уолл-стріт подобається ця історія. Cipher має загалом бичачий консенсус, з рейтингом "Помірно-Сильна Купівля" серед аналітиків, які відстежують її, та середньою цільовою ціною акцій CIFR близько 28 доларів на середину 2026, згідно з MarketBeat. Бики гарячково налаштовані: Morgan Stanley встановив ціль на рівні 48,50 доларів, а Bernstein оцінює її як "Перевершити показник" близько 32 доларів. Але сприймайте ці цілі такими, якими вони є. Вони не є оцінками у звичайному розумінні, оскільки немає нормального потоку прибутку для оцінки. Це ставки на виконання.

Ризики реальні, і про них варто говорити прямо. Затримки будівництва – очевидний випадок. Центри обробки даних йдуть в невигідному становищі, і кожен місяць, коли об'єкт залишається незавершеним, – це місяць обслуговування боргу при повній відсутності доходу від оренди. Концентрація орендарів – ще одна проблема: величезна частка відкладених робіт припадає на кількох клієнтів, а орендар Stingray досі не був публічно названий. Третє занепокоєння – це баланс, де борг становить близько 5,2 мільярда доларів, а кількість акцій – близько 409 мільйонів, яка зросла завдяки залученню коштів компанією. Розмивання капіталу також є частиною угоди. Угода з Google супроводжувалася варрантами, а зовнішні інвестиції додали акції в процесі будівництва, тому навіть успішне будівництво розподіляється на ширшу базу, ніж на початку. Жодна з цих причин не є причиною провалу ставки. Це причини, чому це взагалі є ставкою, і чому акції можуть впасти двозначними числами за одну сесію, коли одна точка даних розчаровує.

Акції CIFR варто купувати чи продавати в 2026?

Будь-який чесний аналіз акцій CIFR починається з одного факту: це ставка з використанням левериджу на те, що центри обробки даних будуть побудовані вчасно та в рамках бюджету. Якщо ви вірите, що Amazon, Google та третій орендар заплатять згідно з обіцяним у їхніх договорах оренди, акції є дисконтованою претензією на дуже велике, дуже скорочене майбутнє. Якщо ви сумніваєтеся в часових рамках, борг перетворюється з палива на загрозу. Немає дивідендів, на які варто чекати, тому вся прибутковість залежить від завершення будівництва. Перш ніж купувати, знайте, якої з цих двох точок зору ви дотримуєтеся, тому що акції вже врахували оптимістичну.

Висновок

Cipher вже перестала бути акцією Bitcoin. Залишилася будівельна компанія з Amazon та Google як якірними орендарями та купою боргів, що фінансують бетон. Монети здебільшого продані, будівлі не завершені, а ціна акцій рухається так, ніби вони вже завершені. Цей розрив — між підписаними контрактами та залитими фундаментами — і є весь інвестиційний кейс. Єдине питання, яке має значення для акцій CIFR, це те, чи 2026 та 2027 роки забезпечать будівлі, за які ринок вже заплатив. Слідкуйте за оновленнями будівництва уважніше, ніж за ціною Bitcoin.